土地储备机构贷款融资财务核算办法探讨

2011-06-22北京中路华会计师事务所有限责任公司饶爱平

北京中路华会计师事务所有限责任公司 饶爱平

北京中路华信资产评估有限公司 陈青华

目前,国务院、财政部对土地出让收入实行了严格的收支二条线管理,但有些地方政府未按照国办发[2006]100号、财综[2006]68号文件建立健全年度土地出让收支预决算管理制度,对土地储备资金的拨款历年没有下达明确的预算金额或指标,也没有明确的土地出让收入分配政策,土地储备机构(以下简称土储机构)只能按实际拨入的土地储备资金确认“财政拨款收入”。有些地方财政部门返还土地出让收入往往时间滞后,土储机构通过账面确认的“财政拨款收入”不能真正展示土储机构的还款能力,且无法确认未返还部分尚有多少能形成储备资金,即土地全成本核算在土储机构,而对应的土地出让收入作为土储机构贷款的主要还款来源在财政部门核算,在上缴财政前,却不属于土储机构的土地储备资金。土储机构设置土地储备资金账套进行核算时,为了向银行展示其整体的还款能力,主要有以下两种处理方法:其一是预测财政应返还额度,其二是将“土地出让收入”全额确认收入。

一、预测财政应返还额度

土储机构在土地使用权转让交易成交确认后,按一定方式(如:前期成本+土地出让收入×1%+土地出让收入×5%)确认“财政拨款收入”,同时挂列“财政应返还额度”科目借方,待实际收到财政部门拨付的预算资金后,冲减“财政应返还额度”。由于部分地方财政部门未安排上述预算资金,实际返还的金额也远远小于土储机构确认的金额,且往往时间滞后,导致土储机构虚列“财政拨款收入”。

上述做法不符合《国有土地使用权出让收支管理办法》(财综[2006]68号)“第四条土地出让收支全额纳入地方政府基金预算管理。收入全部缴入地方国库,支出一律通过地方政府基金预算从土地出让收入中予以安排,实行彻底的‘收支两条线’管理。”及《土地储备资金会计核算办法(试行)》第4001号科目 财政拨款收入“一、本科目核算当期财政部门拨付的土地储备资金。……三、财政拨款收入的主要账务处理如下:(一)土地储备机构收到财政部门拨付的土地储备资金时,借记‘银行存款’等科目,贷记本科目。采用财政直接支付的方式支付收储支出时,借记‘收储项目’、‘待摊支出’等科目,贷记本科目。”和第1004科目财政应返还额度“一、本科目核算实行国库集中支付的土地储备资金年终应收财政下年度返还的资金额度。”的规定。

二、全额确认土地出让收入

土储机构按下列方式进行会计核算:

A、收到竞买保证金

B、签订成交确定书

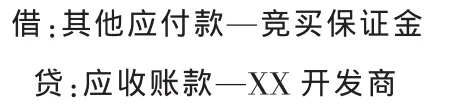

C、成交后上缴竞买保证金入国库

D、同时:

E、开发商上缴国库剩余地价款项,将缴款书交收储中心

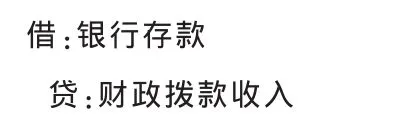

F、收到财政拨款:

月末:

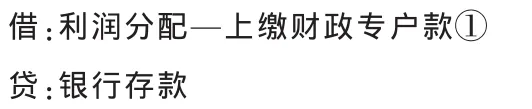

G、将收到的地价款视为利润全额上缴财政:

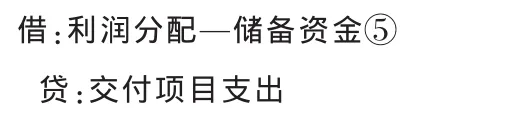

H、将财政拨款视为上级返回利润

I、结转交付项目成本

上述办法的好处为:

(1)有效地避免了无依据确认“财政应返还额度”、“财政拨款收入”的问题,使账面资产水平更真实合理;

(2)向银行办理贷款时,要以“土地出让收入”作为主要还款来源,因此从土地出让收入、开发成本全貌反映土地相关收支水平(包括土地出让收入由财政进行的最终分配,即不返还部分视为利润上缴),能更好地适应贷款融资的要求。

但是此种做法仍有不妥之处,主要为:

(1)仍然与《土地储备资金财务管理暂行办法》相抵触,《土地储备资金财务管理暂行办法》主要精神就是土地储备资金实行专款专用、分账核算,实行预决算管理。

(2)根据国有土地使用权出让收支管理的相关规定,市财政部门负责土地出让收入的管理,土储机构为执收单位,因此,土地出让收入的核算主体应为市财政部门,如土储机构也将其纳入核算范围,则会存在“会计主体”不明的问题。

另外,对于应缴未缴的“土地出让收入”,实质为负债性质,但上述核算方法账面上反映为“未分配利润”,无法以负债形式反映。

三、我们的观点

(一)区分土地储备资金收入、土地出让金收入,正确核算土地储备资金的收入

土储机构应向市财政部门申请,早日完善“土地出让收支预算”,明确土地出让收入的分配政策(建议参考银发[2003]121号文“对土地储备机构发放的贷款为抵押贷款,贷款额度不得超过所收购土地评估价值的70%,贷款期限最长不得超过2年。”的要求制订分配政策),落实每年取得的土地出让收入中能有多少额度返还土储机构,即能真正成为土地储备资金的额度(明确预算额度)。年末按财政部门最终预算确认“财政拨款收入”,年终时如确有应收财政下年度返还的资金额度,按该额度确认“财政应返还额度”余额,如与“财政应返还额度”账面已计列余额有差异,应将该差异原渠道冲回。

平时不使用“财政应返还额度”科目,在收到财政部门拨付的土地储备资金时,借记“银行存款”等科目,贷记“财政拨款收入”;财政直接支付的方式支付收储支出时,借记‘收储项目’、‘待摊支出’等科目,贷记“财政拨款收入”。年底只有当财政部门在预算内安排土地储备资金尚有余额时,收储中心才能将其作为土地储备资金来源,使用“财政应返还额度”科目确认“财政拨款收入”。

(二)分账核算

依据《土地储备资金财务管理暂行办法》第五条“土地储备资金来源于下列渠道:(一)财政部门从已供应储备土地产生的土地出让收入中安排给土地储备机构的征地和拆迁补偿费用、土地开发费用等储备土地过程中发生的相关费用;(二)财政部门从国有土地收益基金中安排用于土地储备的资金;(三)土地储备机构按照国家有关规定举借的银行贷款及其他金融机构贷款;(四)经财政部门批准可用于土地储备的其他资金;(五)上述资金产生的利息收入。”的规定,地价款(土地出让金)和竞买保证金(退回竞买人、或抵顶地价款)在上缴财政前,不是土地储备资金,因此土地市场交易过程中收到的竞买保证金、土地出让金收入的执收、土地出租收益应该与土地储备资金的收支实行分账核算。

土储机构可在事业经费账套(或单独设账套)核算上述代收代缴款项。在宗地挂牌成交确认时,按成交价全款列账,即:借记“应收账款”,贷记“应交财政专户款”;中标单位上缴财政地价款时,土储机构依据银行回单列账,借记“应交财政专户款”,贷记“应收账款”;收竟买保证金时,借记“银行存款”,贷记“其他应付款”;成交后保证金抵地价款时,借记“其他应付款”,贷记“应收账款”,同时,借记“应交财政专户款”,贷记“银行存款”。

(三)报表转换

在土地出让收支预决算管理制度未能健全之前,可以通过转换会计主体的形式来总体反映土储项目贷款的还款水平,即土地出让收入水平。土储机构作为市政府的一个事业单位,负责土地一级市场的开发、整理和储备工作,其贷款行为也是政府融资的一部分,其还款来源主要是“土地出让收入”,鉴于土地出让收入的管理在财政部门,而土储项目的成本在土储机构,利用存量土地融资作为政府融资的一部分,可由二个部门联合进行。即土储机构严格按《土地储备资金财务管理暂行办法》、《土地储备资金会计核算办法(试行)》的要求进行核算,专款专用、分帐核算;向银行贷款时,可由财政部门出具一份关于“土地出让收入”的收支报表。在此报表中,用于非土地储备的资金,按照相关性和重要性原则,可统一归属于上缴财政项目。

由于宗地挂牌出让时,土储机构与竞买人签订成交合同,因此“土地出让收入”收支报表可由土储机构代编。土储机构代编“土地出让收入”收支报表时,可利用核算代收代缴地价款、竞买保证金的账套。

“应交财政专户款”贷方年累数为“土地出让收入”收支报表的收入数,明细项目宗地号与应收账款开发商一一对应。

“应交财政专户款”借方年累数为“土地出让收入”收支报表的支出数,如果该支出数大于土地储备资金报表的收入数,表示地方财政部门将实际收到的地价款一部分作土地储备资金安排预算下达给土储机构,其他的地价款作其他用途安排预算支出。

“土地出让收入”收支报表经财政部门确认(或报备案)后,与土储机构的土地储备资金报表进行合并。

收支表合并时仅将拨款部分抵销,即“财政拨款收入”与“应交财政专户款”借方年累数抵销。前者小于后者的差额为财政部门安排的非土地储备资金的预算支出;前者大于后者的差额为财政部门下拨的非地价款的预算支出;抵销后的合并收支表能反映出宗地出让的全部收入和该宗地的全部收储成本,以及财政使用土地出让收入安排的其他预算支出。

资产负债表合并时将“应交财政专户款”余额调列为净资产,作为财政部门的土地净收益,在未分配利润科目列示。