基于碳减排处理技术的碳排放权价值分析

2011-06-08吴振华戴智华楼高翔

吴振华,戴智华,楼高翔

(1.上海交通大学 安泰经济与管理学院,上海 200052;2.华东理工大学商学院,上海 200237)

碳排放权交易是为促进全球温室气体减排,减少全球二氧化碳排放所采用的市场机制.联合国政府间气候变化专门委员会通过谈判,于1992年通过《联合国气候变化框架公约》.1997年,日本京都通过了《公约》的第一个附加协议,即《京都议定书》.《议定书》把市场机制作为解决二氧化碳为代表的温室气体减排问题的新路径,即把二氧化碳排放权作为一种商品,从而形成了二氧化碳排放权的交易,简称碳排放权交易[1-2].

在碳排放权交易条件下,选择碳减排处理技术投资的自由留给了厂商,如果因碳减排处理技术投资而节省的费用大于购买碳排放权的费用,则厂商就会选择碳减排处理技术投资.在这样的前提下,确定碳排放权价格还要考虑潜在的碳减排处理技术带来的价值[3-4].

传统的分析方法是引入科斯定理对碳排放权进行成本和收益分析,然而传统的分析缺乏对于动态环境下的分析,对于影响经济决策的碳排放权来说,更多的是在对未来经济形势判断下的价值分析.实物期权方法可为厂商提供如何在碳排放权交易条件下进行碳减排处理技术投资的决策思路.Myers首创的“实物期权”是指金融期权定价理论在实物资产投资决策上的推广应用.在Myers实物期权思想的基础上,Kester讨论了投资增长机会的战略问题.近年来,我国在实物期权方法和应用方面也进行了较深入的研究[5-6].例如,陈黎明等探讨了不确定环境下新技术投资策略问题,孙卫等建立了排污权期权价值评估模型等.李寿德研究了基于排污权交易的厂商污染治理技术投资分析模型[7-9].本文研究碳排放权的价值,以及企业在是否选择碳减排处理技术的情况下碳排放权的价值.

1 碳排放权价值分析

碳排放权是一种特殊的商品,它具备期货或期权等金融衍生产品的某些特性.碳排放权给企业带来了一个实物期权,因为它带给企业在未来某一段时间内选择某项具有潜在收益的活动的权利.在企业获得排放权后,有机会在将来的一段时期内根据经济形势的变化决定自己更优的产量,同时不受环保部门限制,这符合期权的基本特性.

而在考虑碳减排处理技术下,碳排放权将带来更多的价值.当企业购买碳排放权时,企业有更大的动机去研究碳减排处理技术.如果企业的碳排放量越大,减排技术针对的减排对象越多,则减排技术的价值越大.

2 分析路径

2.1 不考虑碳减排处理技术的碳排放权价值分析

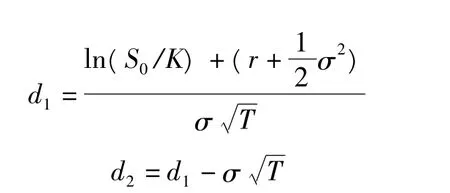

在不考虑碳减排处理技术的情况下,碳排放权是一种公共资源,由于排放权赋予了所有者在某特定时刻以某价格购买排放权配额的权力,并且允许期权所有者随时执行该项期权,因此从实质上来讲,排放权期权属于美式看涨期权.引入期权机制之后的企业内部碳排放交易市场更加成熟,交易成本大幅减少,我们认为市场是无摩擦的;不同规模企业部门间的排放权交易数量差异较大,其数量也是高度可分的,不发生大变动的情况下,排放权交易市场价格变动相对稳定.碳排放权价格收益率的变动与以前碳排放权价格收益率的状态关系不大,因此,排放权期权具有严格的条件适用Black—Scholes公式.Black-Scholes模型(简称 B-S模型)是1973年由两位美国著名金融学家Black和Scholes在其著名论文《期权定价与公司债务》中首次提出的.

因而,根据Black-Scholes期权定价公式,有:

其中:

计算出来的C即是不考虑碳减排处理技术的碳排放权的价值.

其中,S0=排放权配额的当前价格,X=排放权期权的执行价格,r=无风险利率,T=期权到期前的时间(a);σ2=标的资产风险(波动率平方).排放权的交易价格受到市场风险等因素的制约,在具体应用中我们从排放权交易的历史数据中获取收益率的标准差来计算波动率.[10]

2.2 基于碳减排处理技术的碳排放权价值分析

考虑碳减排处理技术后对碳排放权的价值影响主要有:1)企业在对未来的决策中,可以选择碳减排处理技术,降低单位碳排放量;2)企业可以使用节省的排放量用以新的生产;3)企业在对碳减排技术进行投资所获得的增值.分析如图1所示.

图1 基于碳减排处理技术的碳排放权价值分析

因此,我们得到,含有碳减排处理技术的碳排放权的价值=不含碳减排处理技术的碳排放权价值+由于技术改造带来的双重收益价值+投资技术改造带来的技术增值.在前面的模型中,我们讨论了不考虑碳减排处理技术研究的排放权价值,这里,要研究技术改造带来的双重收益价值和投资技术改造带来的技术增值.

假设企业因为碳减排处理技术带来的增产的效益V大于研究碳减排处理技术的花费J,企业会进行碳减排处理技术研究.企业的效益较好,生产出来的产品基本能够得到销售.

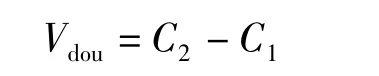

2.3 基于技术改造带来的双重收益价值

当企业选择进行碳减排处理技术研究时,根据B-S期权定价公式,研究碳减排处理技术这一选择权的价值为:

对于同一个企业来说,在不购买排放权和购买排放权两种情形下的研究碳减排处理技术的价值来说,J、r、t、σ 都相同,惟一不同的是 V 的价值.

分析不同情形下的V的价值.我们假定企业的初始CO2气体排放量为S,每单位CO2气体排放对应的价值为P,企业可购买排放权S'.研究碳减排处理技术并应用后,由于影响到的排放量较大,我们认为,应用技术后,排放量K与原排放量S之间呈一次函数关系,即

不购买排放权的使用碳减排处理技术带来的价值为:

购买了排放权后使用碳减排处理技术带来的价值为:

将V1和V2代入B-S模型可以得到,可得C1和C2,其中,

因此,基于技术改造带来的双重收益价值

2.4 投资技术改造带技术增值

在上面的分析中,得出技术价值的衡量式,假设技术可以在市场上进行自由交易,那么,技术本身是有市场价值的.假设技术可以承受的排放量中值为Sm,那么,技术的市场价值可以衡量为Vt=[(1-a)Sm-b]P,对应的初始投入为 J,那么,由于投资技术带来的技术增值为Vw=[(1-a)Smb]P-J.

根据上述分析,可以知道,含有碳减排处理技术的碳排放权的价值=不含碳减排处理技术的碳排放权价值+由于技术改造带来的双重收益价值+技术改造带来的技术增值.用公式表示即Vsum=C+Vdou+Vw

3 结语

本文将实物期权的思想引入碳排放权价值的研究.先通过Black-Scholes模型分析不考虑碳减排处理技术的碳排放权价值,再进行基于碳减排处理技术的碳排放权价值分析.得到含有碳减排处理技术的碳排放权的价值=由于技术改造带来的双重收益价值+技术改造带来的技术增值.进行一系列的数学推导之后,提出了基于碳减排处理技术的碳排放权价值模型.

[1]BARRY D S,RUSSELL L.Emissions trading systems and environmental justice[J].Environment,2000,42:32-46.

[2]BREALEY K,MYERS S.Principles of Corporate Finance[M].New York:McGraw-Hill,1984.

[3]HAMILTON J D.Analysis of time series subject to changes in regime[J].Journal of Econometrics,1990,35:39-70.

[4]曹国华,潘 强.基于建设时间的企业投资期权博弈均衡分析[J].中国管理科学,2006(6):135-141.

[5]靳云汇,刘 霖.中国股票市场CAPM的实证研究[J].金融研究,2001(7):106-115.

[6]程术希,丁钰明,戴利辉.浅谈实物期权法的演化与进展[J].今日科技,2007(9):44-45.

[7]方 曙,武振业.实物期权理论及其在企业决策中的应用[J].科学管理研究,2001,19(2):42-46.

[8]李寿德,黄采金,顾孟迪,等.基于排污权交易的厂商污染治理新技术投资决策的期权博弈模型[J].系统管理学报,2007,16(6):701-705.

[9]王小军.论排污权交易制度在我国的实施[J].宁波大学学报:人文科学版,2005(9):27-31.

[10]林 涛,储益萍,江家骅.排污权交关键所在初始分配价格的制定与调节[J].哈尔滨商业大学学报:自然科学版,2011,27(1):33-36.