阿尔伯达省的新矿区使用费以及对油砂项目的影响

2011-05-30熊瑛

熊 瑛

(中国地质大学 (北京)人文经管学院,北京100083)

1 加拿大石油工业概况

加拿大油气资源十分丰富,包括常规石油、天然气资源和油砂资源。三分之二的石油储量分布在加拿大本土,其中绝大部分又集中在西部的阿尔伯达省。另外的三分之一发现于海上,主要集中在加拿大东海岸、波弗特海-马更些河三角洲及北冰洋一些岛屿。

截至2009年底,加拿大的石油探明储量为52亿t,占世界总储量的2.5%,2009年石油产量为155.7百万t,居世界第六位。天然气2009年探明储量为1.75万亿m3,2009年产量为1614亿m3,成为仅次于美国和俄罗斯之后的天然气第三大生产国,位于俄罗斯、挪威之后的第三大天然气出口国[1]。

2 阿尔伯达省矿税政策概况

在阿尔伯达省,81%的采矿权 (包括石油和天然气资源)归属于阿尔伯达地方政府所有。联邦政府代表第一世界国家拥有采矿权总量的10.6%。剩下的 8.4%属于独资公司和个人所有[2]。阿尔伯达省是加拿大最大的油气资源生产地区。省政府管理能源的模式和联邦政府基本一致[3]。和大多数国家一样,基本上由两大部分构成:一部分是包括矿业在内的所有工业企业都适用的普通税;另一部分是矿业特有税费[4]。

属于独资公司和个人的油气资源权利,称为“自由权利”。阿尔伯达地方政府授予公司勘探和开发资源的权力。公司支付矿区使用费给地方政府作为购买资源的酬金。对于自由权力,地方政府每年收取土地油气税。

从1930年开始,当省第一次获得自然资源所有权,就存在矿税系统。矿税系统针对发现和处理自然资源以及其他费用价格变化而变化。今天的矿税系统包括不同的分类和级别。针对常规油气、天然气和油砂制定了不同的矿税。除了油砂,基于市场资源价格和特殊油或者天然气井变化,矿区使用税率也会改变。

3 阿尔伯达省1996年矿区使用费制度

矿区使用费是省政府收入的主要来源,加拿大,绝大多数的油气资源由省政府拥有并管理,但位于育空和西北地区的油气资源却由联邦政府拥有并进行管理[5]。1994年政府要从资源收益分配中取得尽可能多的收入,但政府或所有者与生产者在利益分配上是相互依存的,因而关键的是合理调节政府与生产者的利益关系[6]。在加拿大,联邦和省都征收公司所得税,在油砂项目收回成本且支付了矿区使用费以后,油砂项目公司可获得项目边际收益的42%,其余的58%以矿区使用费和公司所得税的形式属于联邦和省政府。开发商还要支付其他税,比如地方性财产税。

1996年,阿尔伯塔省针对油砂宣布了一个新矿区使用费制度,利用收入减去成本来计算的。具体如下:①在项目累积收入小于累积成本之前,矿区使用费是毛利的1%;②在项目累积收入大于累积成本之后,矿区使用费为毛利的1%或者净收入的25%的较大值。

该制度平等的适用于所有的新油砂项目或扩建项目,通过将矿区使用费的支付和净收入 (而不是产量水平)联系起来,优惠了新的投资项目。付出款项还包括以长期债券票面利率确定的税收优惠;项目在当年发生的所有现金成本 (操作费和基建费用)被100%扣除。

联邦政府基于油砂项目,考虑项目的经济性,提出了具体的优惠政策:①对油砂项目进行普通的税务处理;②实验性项目的研发费用进行税收抵免;③为新技术的商业化提供贷款;④对新项目和改善项目效率进行税收减让;⑤根据联邦规定的长期债券率来确定返还的津贴。

4 阿尔伯达省2009年实施的新矿区使用费制度

2007年10月25日,阿尔伯达省政府宣布,将改变其油气矿区使用费制度。新制度修改了当下阿尔伯达的矿区使用费和所得税体系,沿用其中部分2007年9月18日重点提出的阿尔伯达矿税决议案,并于2009年1月份实施。修改后的矿区使用费制度,将以滑动比率和油价的变动有直接的联系。

4.1 滑动费率

滑动费率具体规定如下:[7]

①在成本回收前,采用的滑动比率为1%~9%;②在成本收回后,采用的滑动比率为25%~40%。

4.2 与油价相关[8]

新矿区使用费制度下降,和原油价格以及沥青的价格有着密切的联系。

成本回收之前:

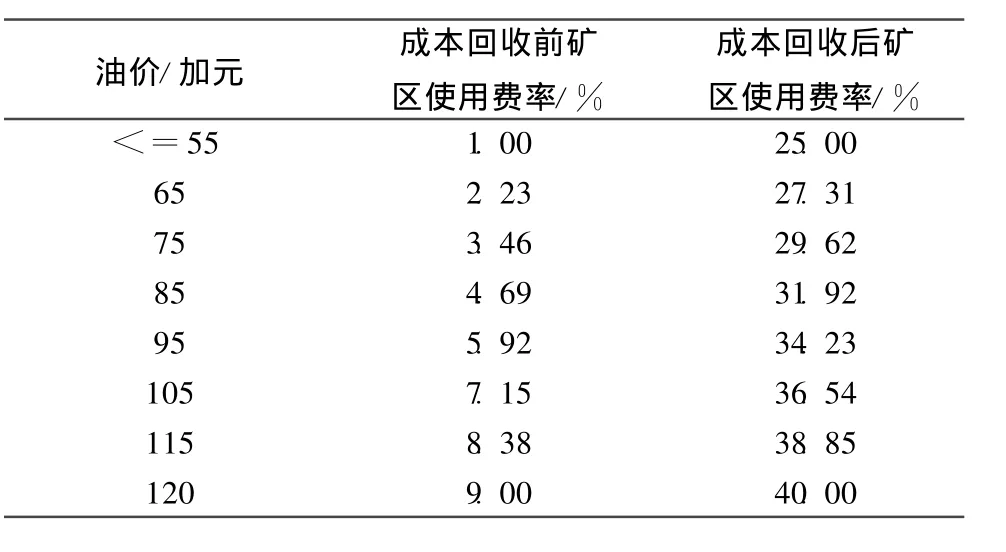

1)当油价为55加元/桶时,矿区使用费采用的滑动比率为1%;

2)当原油价格大于或等于120加元/桶时,矿区使用费采用的滑动比率为9%。

收回成本以后:

1)如果原油价格为55加元/桶,则矿区使用费为净收入的25%;

2)如果原油价格大于或等于120加元/桶,则矿区使用费为净收入的40%。

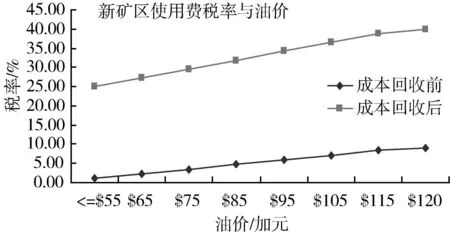

新的矿区使用费制度与滑动比率和油价相关,以没增加1加元的油价变动滑动比率[9]。新的矿区使用费率与价格见表1,矿区使用费率与油价关系见图1。

表1 新的矿区使用费率与价格

图1 矿区使用费率与油价关系

5 新矿区使用费对油砂项目的影响

阿尔伯达省 《矿区使用费新政策》的出台,将对阿尔伯达省的油气产业,特别是对主要的油砂项目的经济产生重大影响。

5.1 新矿税制大大增加项目成本

随着阿尔伯达 《矿区使用费新政策》的出台,2010年在该省开展油砂项目的成本大大增加。预测2010年矿区使用费将增长14亿加元,比旧矿区使用费制度下的预测收入高20%。

5.2 降低原油价格可降低成本

阿尔伯达油砂矿最初的矿区使用费体系建立于1997年,其中一些规则设计侧重于促进投资和发展。当时,从油砂矿中分离原油是一项新技术,成本相当高,对公司的数量也受制于此,也不确定生产工艺是否经济可行。此外,1997年,原油价格是每桶27加元,从油砂中提取原油的成本是15加元[10]。

2009年1月份,加拿大阿尔伯达省实施了新的矿区使用费制度,使矿区使用费和国际原油价格挂钩。考虑到矿区使用费,假定原油价格(W TI)和天然气价格的比例为12∶1,即假定天然气价格为8美元/百万英热单位 (此时的原油价格 (WTI)为101加元/桶)。

因此,对于一个成本没有回收之前的油砂项目而言,其矿区使用费率为6.66%;而对于已经回收完成本的油砂项目而言,其矿区使用费率为35.62%。这说明较低的原油价格,将减少一个油砂项目应支付的矿区使用费,同时将降低其供油成本。一个露天开采法、钻井法和一体化油砂项目应支付的矿区使用费,分别大约占其供油成本的18%、12%和 12%。假定油价为81加元/桶,矿区使用费大约为净收入的31.1%,综合的所得税率为28%,政府的边际收益为50.3%,公司的收益达49.7%。

5.3 新的矿区使用费制度,将降低油砂项目的经济性

和旧矿区使用费相比,新的矿区使用费制度,将降低油砂项目的经济性。新的矿区使用费制度下,初始的基建费用越大,其收益率越低。油砂项目要达到10%的内部收益率,则需要更高的原油价格,需要油砂公司的增加矿税支出。而油砂公司的矿税支出,将随着油价的上升而增加。油价越高,油砂公司支付的矿税越多。和旧矿区使用费制度相比,在同一油价条件下,新的矿区使用费制度下,油砂公司将要支出更多的矿税。

[1] BP Statistical Review of W orld Energy[EB/OL].2010.6.bp.com/statisticalreview

[2] 申延平.加拿大油气资源勘探开发财税制度体系 [J].中国国土资源经济,2007(9).

[3] 刘丽君,王越.加拿大矿业管理体制及税费政策 [J].中国矿业,2006(5).

[4] 赵仕玲.中国与外国矿业税费比较的思考 [J].资源与产业,2007(10).

[5] 陈克全.加拿大石油税制简介 [J].国际石油经济,1995(7).

[6] 蒲志仲.加拿大石油税费政策的制度分析 [J].石油大学学报 (社会科学版),1999(2).

[7] A lberta's Oil Sand s Fiscal Sy stem.A lberta Department of Energy(ADOE)Econom ics and Royalty Series.2007.

[8] Conventional and Beyond:Oil and gas taxation in Canada.Prince w ater house Coopers.2008.

[9] Richard and Bryan Rem illard.A lberta's New Oil Sands Royalty System.A lberta Dept.of Energy.May,1996.

[10] Royalties in A lberta.[EB/OL].www.albertaroyaltyreview.ca.