2010年1-11月机床工具行业运行情况分析

2011-05-26中国机床工具工业协会市场部

中国机床工具工业协会市场部

2010年1-11月机床工具行业运行情况分析

M achine tool production, marketing, im port&export in 2010

中国机床工具工业协会市场部

2010年1-11月份,机床工具行业产销保持快速增长,但第四季度增速有小幅回落,1-11月工业总产值和产品销售收入同比增速均达到40.5%,进出口较2009年同期均有了大幅度增长,进口增长迅猛导致逆差大幅增加,但出口仍未恢复到2008年同期水平,欧美市场需求仍未明显恢复。

一、1-11月行业主要经济指标完成情况及进出口统计

1.机床工具行业主要经济指标完成情况

累计完成工业总产值4934.4亿元,同比增长40.5%。

产品销售收入4762.6亿元,同比增长40.5%。

工业产品销售率达到97.4%,同比提高0.1个百分点。

实现利润310.5亿元,同比增长66.1%。

累计固定资产投资完成额同比增长21.2%,同比降低14.6个百分点。

2.主要小行业经济指标完成情况

1)金切机床行业

金切机床行业工业总产值1098.9亿元,同比增长31.7%。

金切机床产量为683230台,其中数控机床产量达到201091台,同比增长分别为32.6%和67.9%。

2)成形机床行业

成形机床行业工业总产值351.9亿元,同比增长44.9%。

成形机床产量为239394台,其中数控机床产量达到11015台,同比增长分别为22.1%和7.2%。

3.机床工具产品进出口情况

机床工具产品累计进口创历史新高,达到139.8亿美元,同比增长60.8%。其中金属加工机床进口83.1亿美元,同比增长57.0%;与2008年同期相比,增长19.4%。

机床工具产品出口63.2亿美元,同比增长49.3%;其中金属加工机床出口16.4亿美元,同比增长30.6%。均未达到2008年水平。

金属加工机床进出口逆差66.7亿美元,同比增加65.2%。

二、行业经济运行分析

1.产销情况

生产:前11个月机床工具行业工业总产值持续高速增长。除受假期因素影响的1、2两月,其他各月的月度工业总产值都稳定在400亿元以上。最近13个月机床工具行业工业总产值具体完成情况见图1。

图1 2009年11月-2010年11月机床工具行业月度工业总产值及增速

机床工具大行业中,只有金切机床、工量具及量仪、木工机械三个小行业的工业总产值同比增速低于行业平均水平,分别为31.7%、33.6%和36.7%。其他五个小行业中,同比增速最高的是机床附件,为50.5%,其余依次为磨料磨具、铸造机械、其它金属加工机械、金属成形机床小行业。

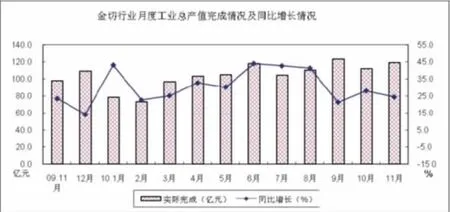

金切机床小行业月度工业总产值同比增速总体上在高位波动。最近13个月月度工业总产值完成情况见图2。

从工业总产值指标看,今年前11个月机床工具行业总体保持高速增长态势,1-11月累计增速达到40.5%,11月份当月同比增速为33.2%低于累计增速,预计最后一个月的增速将继续回落。主要因素是国家应对金融危机进行的投资高潮已接近尾声;国际市场尚未全面恢复,出口拉动力仍很弱;2009年12月份增速急剧攀高等 (参见图1)。

图2 2009年11月至2010年11月金切机床行业月度工业总产值及增速

销售:1-11月机床工具大行业工业产品销售率为97.4%,比去年同期增加0.1个百分点,但是八个小行业中只有量刃具和磨料磨具为正增长,因为其量大,且增长率相对较高,分别为1.7和1.0个百分点,带动了全行业数据正增长。金切机床和成形机床行业的工业产品销售率分别下降0.7和0.6个百分点。

部分重点联系企业统计数据显示:10月和11月份新增订单分别为26.3亿元、33.7亿元,均低于前三季度月新增订单平均值37.7亿元;重点联系企业统计数据表明,前11个月的月度产品销售收入同比增速呈现上半年处于上行通道,下半年进入下行通道的状态 (详见图3);累计库存虽未出现突增,但是达到了全年最高点100.1亿元。

图3 2010年1-11月重点联系企业月度产品销售收入同比增速

上述几个指标都显示出未来一段时间内产品销售收入增速可能趋缓。

2.市场情况

需求:国统局对十三个机床用户行业的投资情况统计显示,累计固定资产完成额中设备投资均为正增长,且十二个行业增长率在两位数以上,投资额最大的两个行业是汽车行业和电工电气行业,分别为1829亿元和1699亿元。并且这两个行业的计划总投资额同比都超过30%。汽车和电工电气两个行业还将是机床工具产品消费的主力军。

但是市场的一些微妙变化也应引起我们的注意,一是部分重点联系企业10月份订单的突降,11月虽有所增长,但是仍低于其他月份数值。二是在金切机床销售收入普涨的情况下,一些以重型机床为主导产品的机床企业产品销售收入出现了负增长或低速增长。对此,我行业企业应对前期出现的市场热点保持清醒的头脑,加强预判,积极应对市场变化。

结构:近年,一些行业出现低水平出现重复建设现象。机床市场对低端产品的需求的增加就是这一情况的反应。随着市场需求的理性回归,结构逐渐合理,最近几个月重点联系企业的金属加工机床产值数控化率逐步提升,1-11月已经达到52.0%,说明机床市场结构还是朝着健康方向发展。

值得担忧的是,我国机床工具产品结构仍无法满足国内市场对中高端产品的需求。尽管我国机床工具产品进口已多年连续高速增长,今年1-11月份进口增速超过60%。与2009年相比,今年进口机床中端产品占比扩大,高端产品占比缩小。中端产品的大量涌入对我国发展中的中高档数控机床产业产生巨大的竞争压力。此外,大陆和台湾签订的 《两岸经济合作框架协议》 (ECFA)在2011年1月1日正式生效,一批实施早期收获的产品将开始实施关税减免,原税率为9.7%的降至5%,5%以下的降至0关税。中档数控车床等产品对大陆企业而言将形成更大的竞争压力。机床企业应有积极的应对措施,在市场激烈竞争中使企业得到持续发展。

随着国民经济的发展,机床工具市场还在不断扩大,能否加快产品结构调整的步伐,迅速满足用户需求,是决定我们扩大市场占有率的重要因素。目前我国机床工具产品结构调整任重而道远。还需要业内人士为此付出巨大努力,也需要国家给予适当的政策支持。

3.进出口

出口:1-11月份机床工具出口累计达到63.2亿美元,与上年同期相比有大幅增长,但还未恢复至2008年同期水平,相比减少4.1%。出口数据主要显现以下几个特点:

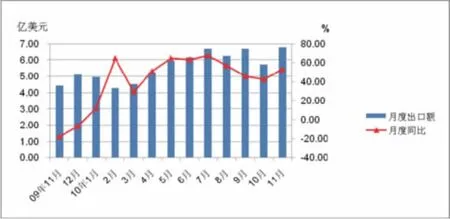

图4 2009年11月-2010年11月机床工具产品月度出口额及同比

(1)1-11月机床工具月度出口额同比高速增长,金属加工机床增速低于机床工具产品增速。最近13个月机床工具和金属加工机床月度出口情况见图4和图5。

图5 2009年11月-2010年11月金属加工机床月度出口额及同比

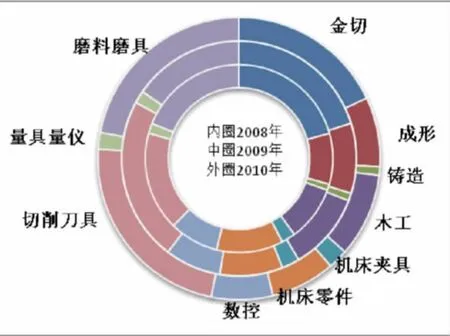

(2)出口产品结构不尽合理。今年磨料磨具小行业出口额持续高速增长,1-11月累计出口额已达13.9亿美元,与切削刀具、工具小行业成为机床工具行业产品中出口金额最大的两类产品,占机床工具产品总出口额的44.9%。在这两类产品中,低档磨料磨具和刀具等资源性、高能耗产品占有很大比例。而附加值相对较高的机床产品出口占比却越来越小,仅占26.0%。我行业出口产品结构不合理的现象没有得到有效改变。从图6可以看出,最近三年机床工具各类产品出口所占比例。

(3)数控金属加工机床出口单价持续下滑。下降幅度较大的有卧式加工中心、龙门加工中心、数控磨床、数控冲床等。除人民币升值外,企业在激烈的国际竞争中竞相压价可能是最大的因素。

图6 2008-2010年机床工具各类产品出口占比

总之,机床工具出口额大幅回升的主要原因是国际市场出现复苏迹象,新兴市场和亚洲市场的恢复较快,此外,上年基数低也是今年高速增长的原因之一。但金融危机对机床工具出口影响依然存在,形势不容乐观。国外市场疲软、我国主要出口产品附加值较低、人民币持续升值、生产成本增加使出口企业利润大幅缩减。因此,加快出口产品结构调整是今后长期的战略重点。

进口:机床工具进口大幅增长,1-11月份进口额与2008年同期相比增长23.22%,创历史同期新高。机床工具进口主要有以下几个特点:

(1)机床工具月度进口额处于快速上行通道。由于上年基数较低,机床工具,特别是金属加工机床有多个月度进口同比增速超过100%。一方面国产机床工具产品还不能完全满足市场需求,另一方面随着市场的进一步开放,以及国家鼓励平衡贸易的政策,预计机床工具进口额仍将在一段时期内居高不下。机床工具产品和金属加工机床最近13个月的月度进口情况见图7和图8。

图7 2009年11月-2010年11月机床工具产品月度进口额及同比

图8 2009年11月-2010年11月金属加工机床月度进口额及同比

(2)进口数控金属加工机床单价同比大幅下降。2009年国内市场主要靠国家重点投资项目拉动,对高档数控机床需求量大,造成单价与往年相比大幅提升。2010年国内市场对各种水平产品的需求都大幅增长,特别是从日本进口低价位中端机床增多,因此拉低了进口机床平均单价。例如:今年2010年11月份数控金属加工机床平均进口单价为14.1万美元,2009年为21.0万美元,2008年为15.1万美元。

(3)数控装置、机床夹具、机床零部件、量具和量仪均出现进口数量增速大幅超越进口金额增速,反映我国功能部件、量具量仪市场容量巨大,需求层次划分越来越细。而国内功能部件产业发展仍然滞后于主机的发展。

目前机床工具产品进口高速增长,说明我国对中高档机床需求巨大,购买力强劲。我国企业应抓住这一机遇,在如何替代进口产品以及学习国外先进的服务理念上下功夫,实现结构调整的目标。

三、全年预测

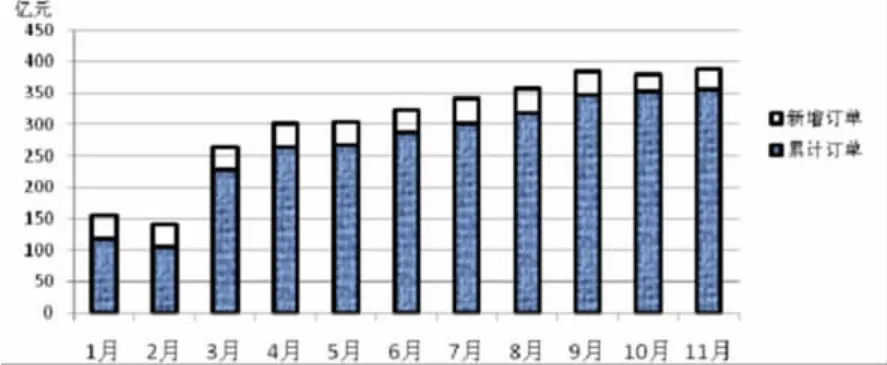

从图9看,部分重点联系企业的新增订单在1-9月在35-40亿元之间波动,10月份新增订单有较大幅度减少,11月有所增加,但低于前三季度水平。目前在手订单基本保证企业四个月正常生产。从全行业月度产值情况看 (详见图1),除1、2月产值较低,6、9、10、11月超过了500亿元,其它各月都在400亿至500亿之间波动。目前虽然手中订单充足,但受中高档产品生产能力限制,预计12月产值也会维持在500亿元左右。因此,预计全年机床工具行业产值会超过5450亿元,同比增长将超过36%。扣除非机床产值因素,预计全年金属加工机床销售产值将达到200亿美元;进口91亿美元;出口18亿美元;消费273亿美元;预计国内机床市场占有率为66.7%,同比降低3.4个百分点。

图9 2010年1-11月部分重点联系企业新增订单和在手订单 单位:亿元

四、2011年预测

中央经济工作会议强调2011年要保持经济平稳、较快发展。对于中国的经济增速,国内外一些机构和专家都有一些预测,联合国经济与社会事务部预测中国GDP增幅为8.9%,由于总体规模增大,增长绝对量将仍然是可观的。以往数据表明,机床工具行业总产值的增幅,较国家GDP增幅要高。

2011年国家在加大投入的同时,突出抑制通货膨胀,实施积极的财政政策和稳健的货币政策。因此,中央经济工作会议强调转变发展方式、加速结构调整、提高投资质量和效益、严控投资产能过剩行业、防止新的低水平重复建设。这将使各行业更加关注投资质量,而不再追求固定资产投资规模。2010年的机床工具行业的高速增长使其基数增大,也会影响到2011年的增长速度。因此我们预计2011年机床工具行业增速应该超过10%。图10列出了最近3年月度工业总产值实际增速以及对2010年12月、2011年各月的预测情况。

图10 2008-2011年机床工具行业工业总产值增长 (预测) (%)

在全行业预测基础上,我们预计扣除非机床产值因素,2011年金属加工机床销售产值将达到247亿美元;进口95亿美元;出口23亿美元;消费319亿美元。