车险霸王条款几时休

2011-05-02崔靖芳

□ 本刊记者 崔靖芳

车险霸王条款几时休

□ 本刊记者崔靖芳

范磊拿着一份使用八号字印刷的中国平安车险合同,愁眉不展。合同中的“无责不赔”条款使他受损的爱车理赔无门。

范磊酷爱汽车,几乎可以回答出他所见到的所有车辆的品牌、型号和价位。参加工作还不到两年,他就用自己的全部积蓄买了一辆车,对于这辆车当然是爱护有加,从买车的那一刻起就为自己的爱车买了所谓的全险。“我把全部保险都买齐了,甚至把第三者责任提高,从买车时起,一直在续保。”

前不久,范磊在十字路口等候交通灯的时候,出了点小事故,交警认定对方全责,但肇事司机百般推拖,不愿赔偿,无奈之下,范磊只有直接联系对方的保险公司,可是对方保险公司以范磊并不是他们的客户为由拒绝直接接触,走投无路的范磊想到自己的车投保了足额的车损险,于是,他认为自己的保险公司应该能为他解决问题。

然而事实并非如此,保险公司以“无责不赔”的理由拒绝了范磊的理赔要求。

目前,我国汽车保有量已上升至两亿辆左右,绝大多数车主都会为自己的爱车买一份商业保险。然而随着汽车产销量的大幅增长,车险投诉与纠纷也显著增加。车险行业中普遍存在的“无责不赔”,被指责是车险中存在的“霸王条款”。一向在车险业务中具有绝对话语权的保险公司正遭受各方质疑。

躲躲闪闪的免责条款

给汽车上保险,目的就是为了驾车更加安心,为了放心,很多车主选择购买的是全险,然而所谓的全险并不能给车主带来真正的安心。

为了证实范磊的说法,本刊记者拨通了中国平安保险公司的车险理赔热线,听到的是这样的回答:“我们以交警判决为准,只要拿了裁决,对方全责可以找对方的保险公司,跟您的保险是没有关系的。”当本刊记者提出事故车辆购买的是全险时,结果并未得到改变,保险公司还是“义正严词”地拒绝了本刊记者的理赔要求:“全险也要看您的事故,如果牵扯到有责任的话,肯定是由责任方来承担损失。”

按责任赔付条款俨然成了保险公司无理拒赔的护身符。

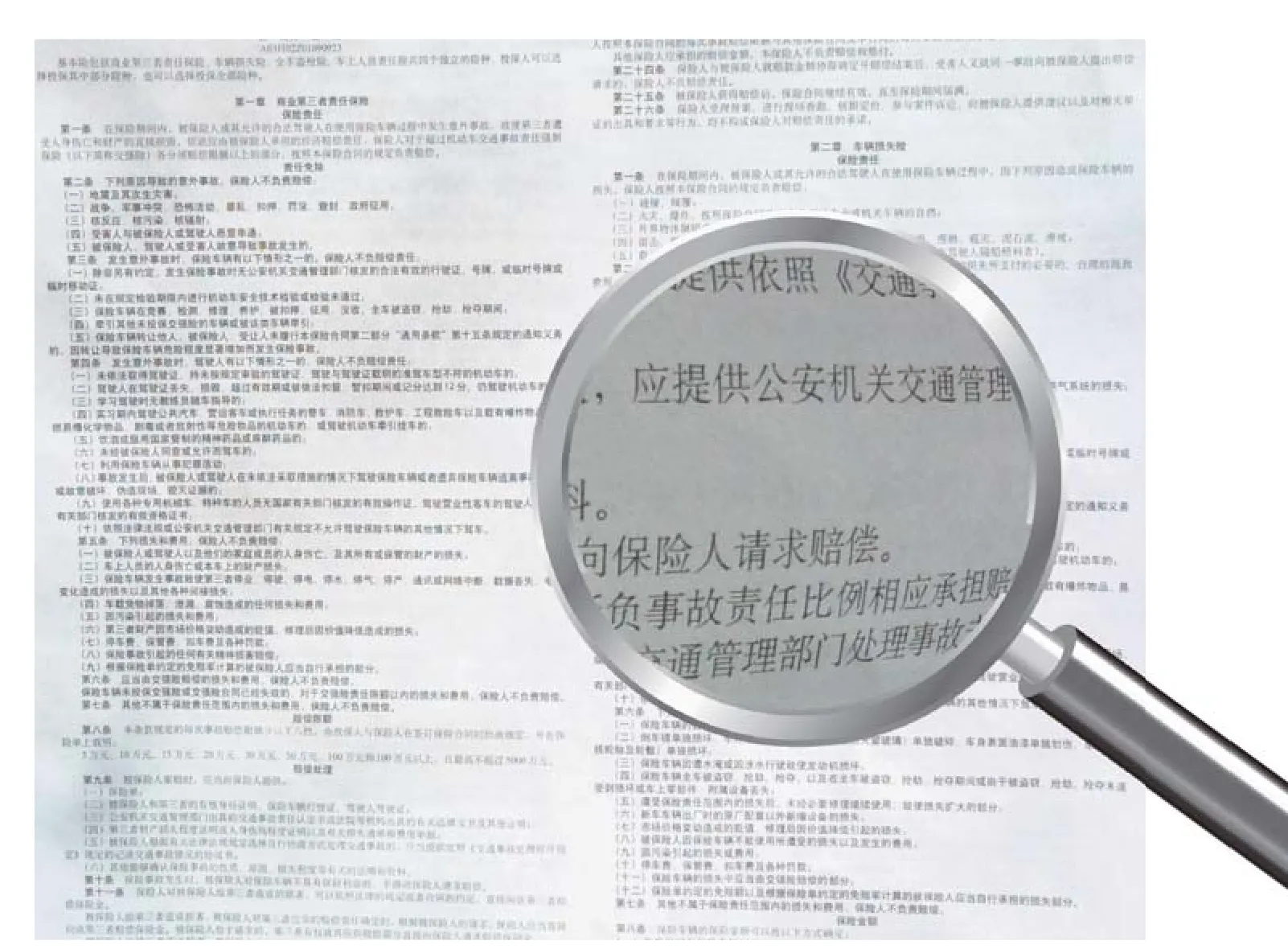

使用八号字印刷的汽车保险合同文本,字迹如蚂蚁一般,即使视力再好,不借助工具,也难以看清。图 / 本刊记者 崔靖芳

在中国平安车险合同中,本刊记者费尽周折终于找到了这样的条款:“保险车辆发生道路交通事故,保险人根据驾驶人在交通事故中所负事故责任比例相应承担赔偿责任。”如此明显的“无责不赔”条款,并没有大大方方地写在“责任免除”中,反而躲躲闪闪地以八号字的字号,写在了“赔偿处理”中。

《保险法》明确规定,对于责任免除部分的条款必须清晰明示给消费者。但是在绝大部分保险公司交给消费者的格式合同中,这一条款却“犹抱琵琶半遮面”,惟恐被人发现。

“设立‘无责免赔’条款,与鼓励机动车驾驶人遵守交通法规的社会正面导向背离,也不符合投保以分散社会风险之缔约目的。”

法律上的无效条款

范磊的遭遇绝非偶然。

记者对国内20多家保险公司的车辆损失险合同进行了查阅,结果表明,这个一再被保险公司提到的“无责不赔”条款在所有车辆损失险合同中都堂而皇之地存在着。

“在一起交通事故中,只要你承担了相应的责任,保险公司就不会全额赔付。”一位专业从事车险诉讼的律师向本刊记者诠释。该律师几年来已经代理过近千起车险诉讼,他在工作中发现,由于保险公司坚持按责任赔付,事实上带来许多危害:一是侵犯了消费者权益,加重消费者所需承担的损失。例如,由于责任的认定问题,不承担责任一方如果未能获得对方的赔偿保险,保险公司不给理赔,只能自己承担车损费用;二是许多车主为了维护自己的权益,希望能够获得保险公司理赔,甚至在无奈中选择主动多承担责任,而这无疑多承担了法律风险。例如,有的车主把不是自己的责任也承担过来,最后成为更大损失的承担者。

然而,消费者的委曲求全并未给局面带来任何改观,“霸王条款”依然“霸王”般地存在着。

尽管《合同法》第40条明确规定:“格式条款具有本法第五十二条和第五十三条规定情形的,或者提供格式条款一方免除其责任,加重对方责任、排除对方主要权利的,该条款无效。”

然而由于“合同是由保险人提供的格式条款,投保人无法变更” 。南京市鼓楼区人民法院法官邢嘉栋说,“要么接受,要么放弃,消费者并没有协商的余地,这种情况下,就不能排除消费者的主要权利,而减轻保险人的责任,根据我国《合同法》的有关规定,‘无责不赔’条款,在法律上是无效的。”

重庆市中级人民法院在审判此类案件时写在审判书里的一段话是这样的:“设立‘无责免赔’条款,无疑与鼓励机动车驾驶人遵守交通法规的社会正面导向背离,也不符合投保以分散社会风险之缔约目的。同时,有违保险立法尊重社会公德与诚实信用之原则,确认‘无责免赔’条款无效,符合正义这一法则的基本价值,亦符合社会和谐发展的科学内涵。”

据本刊记者了解,类似诉讼,在江苏省、北京市和重庆市等地法院是100%支持消费者诉求的。然而由于选择通过诉讼维权的车主毕竟只占极小的比例,尽管车损险占据了保险事故的绝大部分,但是,真正形成诉讼的却仅有几百起,还不到交通事故比例的千分之一。

利益驱动下知错不改

为何屡战屡败的保险公司对法院清晰明了的判决视而不见?为何保险公司遇到此类理赔案件却依然坚持按责任比例赔偿?

并不是每起有争议的保险事故当事人都会诉诸法律,实际上,存在争议的保险事故远远超过形成诉讼的,保险公司虽然有败诉的成本,但是通过“无责不赔”方式拒赔的利益远远大于败诉所花费的成本。

也就是说,在绝大多数车辆事故中所产生的车损险中,被保险人都没有得到足额的赔偿。

更为让人气愤和不解的是,保险公司“有责才赔”、“无责不赔”的条款无疑是在保护违法者的利益,也就是说那些在驾车过程中违法违章的司机利益能得到保障,而遵章守法的司机利益却无法得到保护。

然而,车险中“无责不赔”的霸王条款,虽已经被法院判定为无效条款,但是却还依然置消费者的利益不顾而公然存在。

曾参与2002年和2009年《中华人民共和国保险法》修改工作的对外经济贸易大学国际经贸学院保险法中心教授陈欣鼓励消费者:“应该意识到有权利去保护自己,诉讼或多或少都会对保险合同产生影响,坚持下去,早晚保险公司是要改的。”

虽然消费者无法改变被迫接受车险格式条款的现实,但是完全可以不接受其中的无效条款,必要的时候需要拿起法律的武器。

范磊在车险事故赔偿的过程中多方奔走、饱尝艰辛,却依然得不到合理赔偿。他决定如果保险公司继续无理拒绝赔付,就会通过诉讼程序寻求利益保护。无论付出多少时间和代价,也要为自己讨回公道。

□ 编辑崔银娜□ 美编王迪