高新技术上市公司知识产权、资本结构与企业绩效

2011-04-26北京联合大学管理学院严鸿雁

北京联合大学管理学院 严鸿雁

[本文系北京联合大学校级科研项目“高科技中小企业资产专用性与融资结构问题研究”(编号:sk200943x)、2010年北京市财政科研基地“科研基地-中小企业发展研究中心平台项目”(项目代码:PXM 2010_014209_098878)阶段性研究成果]

一、理论基础与研究假设

(一)高新技术企业知识产权与资本结构 企业发展需要外部融资,对于高成长性的高新技术企业来说,其持续快速的发展更是离不开从外部获得足够的资金,以有效解决其快速发展过程中的金融缺口。基于资源的企业理论认为,拥有特定的资源是一个企业参与市场竞争的基础。拥有知识产权的数量和质量决定了高新技术企业在市场上的竞争力,进一步影响企业的经营决策。以高新技术为核心的知识产权如专利、专有技术已经成为影响高新技术企业生存和发展的重要生产要素。高新技术企业知识产权在企业总资产中所占的比例不断提高,这一特征对高新技术企业来说极为突出。但是从融资的角度来分析,无形资产比有形资产有更多不利的影响。由于企业的有形资产比无形资产更具有担保价值,因此企业有形资产所占比例越大,企业的信用能力就越强,因而就有可能获得更多的负债。所以从资本结构优化的角度考虑,企业应保持较低的负债率。Longand Malitz(1985)强调技术创新研发方面投资的产出往往创造出专利等无形资产,这种资产有可能遭受市场失败的威胁(也就是说它们不可能在公开市场有效率地交易)。因此,它们不可能成为一个好的抵押品,也就难以借到资金,不可能支持高水平的债务。所以,企业不能或者不愿意以负债来支持创新投资。另外由于知识产权具有很强的专用性,基于交易成本经济学的资本结构理论认为,一个企业资产专用性程度越高,在合约不完全背景下,使用负债治理导致的套牢问题越容易出现,导致较高的监督成本和协调成本,企业的理性选择是使用较多的权益资本。基于上述分析,本文提出如下假设:

H1:高新技术企业所拥有的专利数与资本结构呈负相关关系。

由于商标数、著作权等知识产权的数据没法得到,而且更为重要的是它们对高科技公司融资的相关性不强,所以在这里只选择了数据较易得到且对高科技公司融资相关性较强的专利数进行假设研究。

(二)高新技术企业知识产权与企业绩效 作为研发活动的重要产出的知识产权,由于其所具有的稀缺性、价值性、不可替代性和难于模仿性,它不仅自身可以发挥资产效应,而且可以整合有形资产以及其他无形资产,具有提效增值的功能。Bosworth和Rogers认为企业所拥有的独特资产是造成企业之间竞争优势和业绩差异的重要原因,这些独特资产主要包括技术诀窍、声誉、商标、专利等垄断性资源。一些学者对技术创新、知识产权和企业绩效的关系做了实证研究。Griliches对美国157家制造企业的时序与横截面数据分析的实证结果表明,公司的绩效与由公司过去的研发支出和专利数量所形成的“无形资产”之间存在一个重要的正相关关系。Reitzig对德国机械制造业50家公司的统计分析表明,拥有较高质量专利的企业拥有更好的企业绩效。Crepon、Duget和Mairesse将研发支出定义为研发活动的投入因素,专利权数量及新产品销售金额为研发活动的产出,建立模型并证明研发活动的投入对产出有正向影响,产出对绩效有正向影响。Lev和Sougiannis发现研发产生的专利对企业股票报酬率有显著正向影响。李文鹣和谢刚对我国电子及设备制造公司的专利活动与绩效进行了实证研究。赵远亮研究表明商标申请活动和企业的经营绩效之间存在着较强的关联性。基于上述理论与实证分析,本文提出如下假设:

H2:高新技术企业所积累的专利数对其绩效有正向的显著影响。

二、变量选取与模型设计

(一)被解释变量 (1)资本结构。资本结构作为被解释变量,使用的是资产负债率(LEV),即负债总额/总资产,都采用年报中的账面价值。这主要考虑到我国的现实情况。债券市场不发达,企业融资多以借款的形式进行债务融资,甚至短债长借,因此无法使用短期负债率或长期负债率来描述资本结构,而采用较保守的账面价值来计算。(2)企业绩效。在无形资产对上市公司企业经营绩效影响的衡量方面,学者们曾提出许多指标,如销售收入、利润率、利润成长率、资产回报率(ROA)、净资产收益率(ROE)等。本文利用会计绩效指标总资产收益率(ROA)作为评价企业经营绩效的一个综合指标,总资产收益率是净利润与总资产的比值,它表明了企业资产的综合利用效果,也反映了企业的整体营利能力。指标数值越高,表明企业资产的利用效率越高,说明企业在增加收入和节约资金使用方面取得了良好效果。

(二)解释变量 企业申请的专利权是技术创新的主要结果,也是反映技术创新的一个很好的指标,应该成为高新技术公司的主要知识产权和利润创造源。但由于创造性、新颖性等必要条件以及技术领域不同,专利在授予上存在年限与分类的不同。在我国《专利法》中,专利包括发明专利、实用新型、外观设计,其保护期分别为20年、10年和10年。这三种专利的新颖性和价值是有差异的,代表着不同类型的技术创新活动。本文直接用发明专利、实用新型和外观设计的数量作为解释变量,探讨不同专利形式对资本结构以及企业绩效的影响,探求企业在处理三种专利过程中的规律与特征。

(三)控制变量 本文主要研究知识产权、资本结构与公司业绩的关系,由于影响公司资本结构与公司业绩的因素很多,因此在研究设计中要控制其他因素的影响。根据相关研究结论,本文设置了以下控制变量:公司规模和公司成长性。

本文将公司规模作为影响公司业绩和资本结构的一个控制变量。关于公司规模这一指标的度量,本文采用公司年末总资产的自然对数来对公司规模进行衡量。

对于公司成长性这一指标的度量,国内外研究中有很多方法,典型的有资本性支出与销售额的比例、研发费用与销售额的比例、折旧费用与销售额的比例、盈利价格比等。张锦铭(2006)在其研究中采用了公司年末累计折旧减去年初累计折旧的差额,即年度折旧费用,除以主营业务收入净额来表示;杜莹(2002)用利润增长率来表示;赵帅(2003)用主营业务收入增长率来表示;封铁英(2006)用总资产增长率来表示。这些衡量方法都可以在一定程度上反映公司的成长性。本文采用主营业务收入增长率来反映公司的成长性。

肖作平(2005)研究表明资本结构与公司绩效存在互动关系;财务杠杆与公司绩效负相关。王宇、徐应萍(2006)等在研究高新技术上市公司资本结构影响因素时也通过实证进行检验,指出公司盈利能力对资本结构有影响作用。基于相关研究结论,本文在模型中设置了资本结构与公司绩效作为控制变量。

(四)计量模型 本文在研究企业所拥有的知识产权数量和企业绩效的关联性时,由于企业绩效变量选取的是ROA和托宾Q值,两者都是相对值,而不是销售收入或利润等绝对值,因此没有选择柯布道格拉斯生产函数形式的指数方程,而选择了多元一次回归模型。根据前面的假设,本研究建立以下多元回归模型。

其中:ROA为资产回报率;LEV为资产负债率;α1,2分别是2个模型中待确定的常数,是回归方程的截矩;βij(i=1,2;j=1,2,3…6)是2个模型中待确定的系数;Paten,Utility,Design分别是企业积累的发明专利、实用新型和外观设计;Size和GR分别是企业的资产规模和成长性。

三、数据选择与分析

(一)数据来源 本文以我国在上海和深圳股票市场上市发行A股的企业为研究对象,研究专利数、资本结构与企业绩效之间的关系。判定一家上市公司是否是高新技术企业,可以依据《国家高新技术产业开发区高新技术企业认定条件和办法》及《国家高新技术产业开发区外高新技术企业认定条件和办法》的相关规定。由于上市公司信息披露的不充分性,认定办法中所规定的两大标准:主营收入结构标准、人员结构标准无法直接从上市公司年度报告中获得,这使得无法依据相关标准直接选取样本。从我国上市公司信息披露的现状出发,选择其年报中是否披露高新技术企业认证为惟一标准,即若在年报中披露其高新技术企业认证,则认为是高新技术企业;若没有披露相关认证,则排除在高新技术企业之外。依照此标准,对发行A股的医疗板块上市公司逐一进行筛选,从中剔除ST公司,初始确定研究对象75家。本文的研究期间是从2002年至2008年止,上市医药企业的财务数据来自于中国证券网,根据上市医药公司的信息,本文分别在国家知识产权局、国家工商局等相关网站查询并统计了医药上市公司截止2002年至2008年专利权数据,最终获得402个有效样本。

(二)描述性统计 从表1描述性统计中可以看出,高新技术上市公司所拥有的专利权较多,各类专利权平均数分别为79.18、51.15和52.46,在发明专利、实用新型和外观设计三种专利中,上市医药企业主要申请的是发明专利,实用新型和外观设计申请的相对较少。这也反映出医药企业创新的特点,主要是新配方、新剂型、化合物结构、方法和用途创新等,只有一些医疗器械制造企业拥有较多实用新型专利。各公司所拥有的专利权存在很大的差异性,如发明专利最多的企业有2004项,最少的则是零。在资本结构和企业绩效方面也存在很大的差异性。与高新技术上市公司相比,非高新技术公司所拥有的专利权明显较少,其杠杆比率较高,公司绩效较差。

表1 描述性统计表

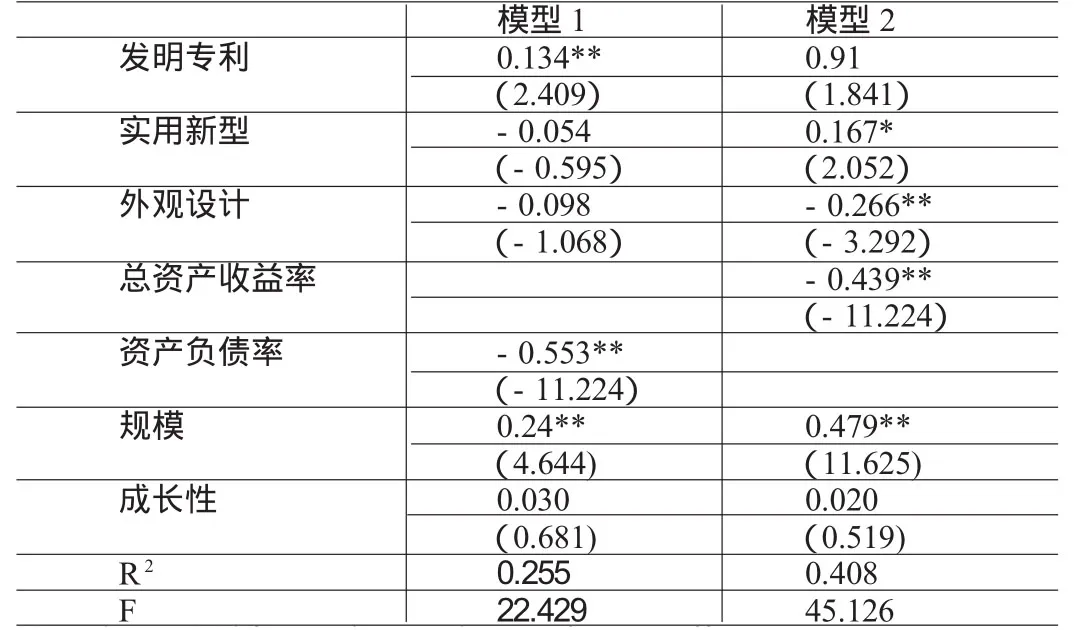

(三)回归分析 本文采用SPSS13.0统计软件对制药企业的知识产权、资本结构和企业绩效作了回归分析。见表2:

表2 知识产权、资本结构和企业绩效回归结果

四、结论

从表2模型1的数据可知,发明专利与制药企业的绩效呈显著正相关关系(在1%显著性水平之内),而实用新型、外观设计对制药企业的绩效没有正向影响。这表明知识产权在一定程度上已经成为企业的重要资产,而且这些专利对企业的绩效产生了重要影响。模型2的数据表明,医药高新技术企业的各种知识产权指标中,只有外观设计与资本结构呈显著负相关关系(在1%显著性水平之内),发明专利数和实用新型与资本结构呈正相关关系。这表明对于技术含量较高的企业,较多的专利技术意味着企业有较强的竞争力和盈利能力,所以较多的无形资产同样可以支撑较高的负债。

[1]肖作平:《上市公司资本结构与公司绩效互动关系实证研究》,《管理科学》2005年第3期。

[2]王宇、徐应萍:《高新技术上市公司资本结构影响因素研究——基于多元线性回归分析的实证检验》,《云南财贸学院学报》2006年第4期。

[3]余光胜:《企业知识理论导向下的知识管理研究新进展》,《研究与发展管理》2005年第6期。

[4]朱国军、杨晨:《基于战略资源论的企业知识产权资产管理内涵探析》,《科学学与科学技术管理》2006年第11期。

[5]李文鹣、谢刚:《中国电子及设备制造公司的专利活动、战略与绩效贡献》,《科学学与科学技术管理》2006年第4期。

[6]赵远亮、周寄中、侯亮、许治:《医药企业知识产权与经营绩效的关联性研究》,《科研管理》2009年第7期。

[7]达潭辉:《我国高新技术上市公司年度报告信息特征统计分析》,《华东经济管理》2006年第10期。

[8]Bosworth D.and Rogers,M.Market Value,R&D and Intellectual Property:An Empirical Analysisof Large Australian Firms.Econom ic Record,2001,77.

[9]Crepon B., Duget E.,Mairesse, J.Innovation, and Productivity:An Econometric Analysis at the Firm Level,W orking Paper No.6696,NBER,Cambridge,MA,1998.

[10]Griliches Z..Market Value,R&D and Patents.Econom ics Letters,1981,7.

[11]Henderson R.Teachingmaterialsof Technology Strategy Course,Sloan ofM IT,2000.

[12]Lev B.,Sougiannis T.Penetrating the Book-to-Market Black Box:The R&D effect,Journal of Business Finance&Accounting,1999.26.

[13]M ichael S.Long&Ileen B.Malitz.Investment Patternsand Financial Leverage,Corporate Capital Structures in the United States,1985,2.

[14]ReitzigM.Strategic Management of Intellectual Property.M it Sloan ManagementReview,2004,7.