东亚和拉美区域经济一体化绩效比较

2011-04-25张旭华

全 毅 张旭华

东亚与拉美地区经济一体化进程起点不同,拉美是世界上最早探索经济一体化促进工业化和经济发展的地区之一;而东亚区域经济一体化进程则非常滞后,1967年成立的东盟真正开始区域经济一体化的时间是1976年。然而,经过20世纪80年代以来的实践,两个地区经济整合的绩效却表现出越来越大的差异。

区域一体化的贸易绩效比较

1.东亚区域经济一体化的贸易创造效应

在东亚区域经济一体化过程中,最显著和直接的效应是由贸易创造效应带来的区域内贸易量的扩大。20世纪80年代以来,东亚是世界上对外贸易增长最快的地区。1980—2009年的30年间,东亚地区贸易占世界贸易总额的比重由13.7%上升到28.01%;同期,北美自由贸易区(NAFTA)的这一数值由15.29%上升至2000年的19%,2009年又下降至12.9%,欧盟则从41.4%下降到36.6%。虽然在1980年,东亚在世界贸易中的比重还小于其余两大经济体,远远低于欧盟,可是到2009年,却已经超过了NAFTA,目前东亚在世界出口总额中的比重约为28%。另一方面,东亚地区也是区域内贸易发展最迅猛的地区。根据联合国贸发会议(UNCTAD)的统计,1980—2009年东亚地区的内部贸易额从773亿美元上升到3.48万亿美元,累计增长约45倍,而东亚与区域外的贸易额仅增长了10多倍,东亚区域内贸易比重从22.4%稳步上升到44.67%,与世界其他地区的贸易额占比则由77.6%降至55.3%。克鲁格曼认为,当地区内部贸易占该地区贸易总量的比重大于或等于50%时,这个贸易区才是有效率的。显然,按照此标准,东亚区域经济一体化是有效率的。

贸易结合/密集度指数①贸易结合度指数(也称贸易密集度指数)是一个比较综合性的指标,指一国对某一贸易伙伴国的出(进)口占该国出(进)口总额的比重,与该贸易伙伴国进(出)口总额占世界进(出)口总额的比重之比。该指数>1,表明a,b两国在进(出)口贸易方面联系紧密(数值愈大表示贸易关系愈紧密);该指数<1,表明a,b两国在进(出)口贸易方面的联系松散。是衡量区域内各经济体贸易关系的一个综合性指标。根据我们的计算,中日韩及东盟之间的进(出)口贸易结合度指数绝大多数都超过1,一些经济体之间的指标甚至超过3。而且,从总的趋势来看,中日韩及东盟之间的进(出)口贸易结合度在从1995年到2006年的10多年间基本上一直处于上升趋势,这说明东亚地区经济体之间的贸易依存关系变得愈来愈紧密。东盟内部的进(出)口贸易结合度也是显著上升,到2006年两者都超过了4。在东亚,这四个经济体之间的贸易结合度普遍上升,这同地理上相互接近、签署FTA以及跨国公司加强了域内分工网络等有密切关系②全毅,高军行.东亚经济一体化的贸易与投资效应.国际贸易问题,2009(6):64-70。

2.拉美一体化组织的贸易创造效应

拉美的区域经济一体化组织对区域贸易发展产生了一定的推动作用,随着一体化组织的建立,各国之间逐步相互降低关税、限制非关税壁垒,以实现区域集团商品的进口自由化,同时成员国还采取提供优惠待遇、将税收列入贸易自由化计划、对区域外商品实施共同对外关税制度等措施鼓励贸易自由化,促进了区域内贸易的发展。以拉美自由贸易同盟(LAFTA)为例,该组织11国在1962—1973年12年内,消除了大部分关税和其他限制,互惠贸易协定使得拉美各国在LAFTA区域内的出口和总出口都有明显的增加。LAFTA总出口由1962—1964年的平均82.5亿美元增加到1979—1981年平均753.2亿美元,在20年的时间里增加9倍多,各国区域内部的出口总量则从1962—1964年的平均6.24亿美元增加到1979—1981年的104.7亿美元,更是增加了15倍多。而LAFTA区域内出口占总出口的比例从1962—1964年的平均7.6%上升到1979—1981年的平均13.9%,提高近2倍。①[日]纳谷诚二等.发展的难题——亚洲与拉丁美洲的比较.陈家海译.上海三联书店,1992:171此阶段,区域内的出口和区域外的出口都有大量的增加,说明此阶段的贸易额主要是因为一体化协定的签订而被创造出来的,而不是因为排斥区域外国家的贸易导致区域内的贸易转移。安第斯集团内部关税减免率达75%,相互间的贸易额从1969年的0.78亿美元增加到1980年的14亿美元,约增长17倍多;1960—1980年期间,中美洲共同市场(五国)地区内出口总额从0.30亿美元增至9.94亿,增长31倍,中美洲共同市场地区内部贸易额已占该地区出口总额的20%;加勒比共同体地区内出口总额从2 130万美元增至3.5亿美元,增长15倍。整个拉美地区内出口总额从7.49亿美元增至138.82亿美元,增长逾18倍。②方幼封,曹 珺.漫漫探索路——拉美一体化的尝试.学林出版社,2000:57

20世纪80年代的经济事件和政治动荡导致了拉美经济一体化的停滞和倒退,使得一些区域经济一体化组织解体或名存实亡。在80年代债务危机期间,拉美区域内贸易下降了36%③[日]纳谷诚二等.发展的难题——亚洲与拉丁美洲的比较.陈家海译.上海三联书店,1992:186,恢复到60年代初的水平。1990年以来,拉美区域一体化在开放地区主义指导下得到恢复和强化。从1990年开始到2000年,拉美区域内部大部分团体的内部贸易每年的增长率都接近和超过10%。这期间整个拉美区域内贸易占其对外贸易的比重达到19.5%。进入21世纪以来,整个拉美地区的一体化进入良性快速发展的阶段。拉美区域内出口增长的幅度超过了对外出口的增长速度,比如2004年拉美区域内出口增长达到34.3%,高于同期区外出口增长17.5%的增速;2006年区内出口增长为25%,也超过了21%的区外出口增长幅度。然而,开放的地区主义在弱化拉美经济一体化的“封闭性”的同时,也稀释了区域一体化的贸易创造效应。据联合国拉美经委会统计,1997年南方共同市场的区域内贸易额相当于各国对外贸易总额的25%,而2006年这一比例只有14%。目前整个拉美经济一体化组织成员国间的贸易额大约为其对外贸易总额的15%左右④高静.美洲经济一体化中的南南合作和南北合作——从理论到实践.拉丁美洲研究,2008:(6)。而东盟2000年区内贸易比重为24.7%,2005年上升为28%,比1990年FTA成立前的18.8%增加近10个百分点。

3.对两地区域内贸易扩大的比较和解释

东亚的区域内贸易比重比拉美的区域内贸易比重高得多,但是在区域一体化组织东盟内部,其区域内贸易的比重却与拉美一体化组织的水平相近,这说明区域贸易协议并非是推动区域内贸易发展的唯一成因,例如跨国公司的分散化生产也是促进东亚区域内贸易发展的一个重要原因。跨国公司将一种产品的整个生产过程分解为若干个部分或环节,并根据各部分或环节的不同特点将其配置到最有优势的区位,其最直接结果是大量中间产品的跨境流动,导致中间产品贸易量迅速增加。因此,衡量一体化过程的贸易创造效应需要用更加精确的模型进行测算,但从逻辑上看,由于相互之间降低关税、减少贸易限制措施,两个地理上相邻且贸易密切的国家达成贸易协议更有可能产生贸易创造效应,而不是贸易转移效应。

在实证研究上,郑昭阳等人(2003)基于引力模型所作的研究表明,截至20世纪末期,东亚区域内贸易水平比普通标准水平高出115%,而与区外国家和地区的进出口则分别比标准水平低约11%和30%。他们认为这种较明显的区域内贸易倾向对日后东亚区域经济合作的深化具有导向性①郑昭阳.东亚国家贸易合作及其影响.南开经济研究,2003(4),区域内贸易和一体化构成了互为因果的联系。对拉美一体化贸易绩效的实证研究则有所差异,Erik Ringborg(2006)采用重力模型测算了南美洲地区贸易协议对贸易的影响,研究发现安第斯共同体和南锥体共同市场等一体化组织对贸易都产生了显著和正向影响,地区集团内的实际贸易结合度比经济规模和地理位置等自然禀赋所能解释的贸易结合度大得多②③Ringborg E.South American Regionalism:Assessing the Impact on Trade.Lund University BA thesis,2006。但也有研究表明拉美地区一体化协议未能增进贸易,区域内贸易的增长主要来源于国家总体贸易的自由化措施。如Stein and Wei(1995),Soloaga and Wingters(2001)的研究认为,南美的区域贸易协议在1980—1996年内,并没有在总体贸易自由化效应之外增加区域内贸易的广度③。

拉美地区都是以资源为基础的经济,生产或出口一些或多或少相似的产品,这限制了相互间产品贸易的增长潜力。只有制成品贸易与工业合作才能为拉美地区内部贸易的长期增长提供源泉。从表1可以看出,拉美区域产业关联度比较低,区域内产业分工程度远低于东亚地区,表现在南方共同市场和安第斯集团内部零部件贸易比重不仅远低于东亚地区,而且远低于发展中国家平均水平,只与南亚国家联盟相当。这是拉美经济一体化的贸易创造效应比东亚地区远为逊色的根本原因。

表1 1992—2003年世界主要地区零部件贸易情况 单位:%

区域一体化的投资绩效比较

经济一体化理论认为,区域一体化组织成立后,由于投资壁垒的平均保护水平上升,或FDI的数量受到一国国内市场最初规模限制的放松,从区域外流向区域内的FDI会增加,更大的市场使区域成为更有吸引力的投资地。也有学者从成本角度考虑,认为一旦若干个国家结成稳定和繁荣的贸易区或签订其他经济协定,由于边界更加开放、运输和管理成本更低、并且可能有更廉价的劳动力,外国投资者会增加对这些区域的直接投资。在东亚和拉美的一体化过程中,外国直接投资都保持逐渐增长的趋势,可以认为这是经济一体化带来的积极影响。

1.区域一体化导致FDI增加

东亚的投资政策总趋向是逐渐放宽对投资的限制,从限制性向更为自由化和激励措施中性化的方向变化,各国和地区继续向来自外国的直接投资开放自己的经济,因而,东亚的FDI增长迅猛,吸引了全世界FDI总额的10%—20%。

以中国-东盟自由贸易区的建立为例,对于外国投资者来说,中国-东盟自由贸易区的建立使区内保护水平降低,促使现有进口企业寻找更有竞争力、更具效率的合作伙伴。同时,随着中国-东盟之间关税和非关税壁垒的逐步撤销,各成员间的贸易更加便利,整个地区成为一个更大的大市场。这些都对外国投资者有着很大的吸引力。从中国-东盟吸收FDI的情况来看,2000年以后双方吸收的投资额都有了大幅的增长。从2000—2008年,中国-东盟吸收的FDI从642.56亿美元增加到1529.96亿美元,增长了2.38倍。中国-东盟双向投资效应也逐渐显现。根据统计数据,东盟对中国的投资从1999的32.7亿美元,增长到2008年的51.06亿美元,年增长率达到20%,2008年底,东盟对我国的投资达520亿美元,占我国吸引外资的6.08%。中国对东盟投资从1999年的0.63亿美元,增长到2008年的24.8亿美元,从2006年起年增长率超过100%。从1999年至2008年底,中国对东盟的投资总额为52亿美元。越来越多的中国企业把东盟国家作为主要投资目的地。

拉美国家吸引FDI的历程则经历了三个阶段。在20世纪70—80年代以前,FDI主要作为规避进口税的途径之一,投资在一个产业较为集中,FDI的目标市场是拉美的国内市场;拉美经济一体化是进口替代政策的产物,所以,在对待外资方面采取了一些限制措施。在1969年安第斯条约组织成立后立即通过被称为“第24号决议”的协议,确立了对待外资的共同规则。决议规定所有外资企业必须在15年过渡到合资企业,即国内企业股本必须占51%以上。这一决议提高了东道国对外国投资者的谈判能力,但遭到所有国外投资者和商会的反感。因此,这一时期拉美利用FDI的比重有所下降,但利用外资间接投资即外债的比重却上升很快。结果导致了20世纪80年代的债务危机以及长达10年的资本外流时期。

在20世纪90年代以后走向市场自由化的进程中,各国都逐渐放松了对外国资本的控制。这一时期的FDI主要投资于拉美的自然资源领域,制造业部门的外资企业进行的生产不再仅瞄准内部市场,而且也以出口为目的。服务业部门和基础设施部门也出现了大量的FDI。另一个特点是南南之间(区域内和超区域)的投资也在增加。总之,90年代以来是跨国公司在拉美急剧扩张的时期。在1990—2000年,世界上500家最大的跨国公司都在拉美国家设立了分公司,在拉美市场占有率空前高涨:它们在拉美地区的销售额从1990年的27%迅速上升至2000年的41%,其中在制造业的分额高达58%,在服务业的份额占38%,在国有企业占主导地位的初级产品部门,跨国公司的份额也达到17%。在拉美地区最大的200家出口商中,跨国公司的份额从1990年的18%猛增到2000年的50%①王纯.略论拉美一体化的驱动因素.拉丁美洲研究,2008(6):64。从2000年到2008年流入拉美的外资从778亿美元增加到1 196亿美元,年均增长4.88%②根据ECLAC.Foreign Direct Investmentin Latin America and the Caribbean,2008:65有关数据计算。。这一时期是拉美经济增长最快的时期,外资的重新进入对拉美经济的恢复增长产生了积极的作用。

2.区域内投资一体化趋势

东亚地区的FDI在逐渐增加的同时,区域内投资一体化,即区内成员的相互直接投资也呈发展态势。20世纪90年代前半期,东亚10个经济体间的相互投资年均为271.37亿美元,占其引进FDI总额的27.0%,而到20世纪90年代后半期,相应的数字进一步增加为351.36亿美元和28.6%。其中日本对其他9个经济体的直接投资同期由104.5亿美元增长为135.83亿美元,增长了39.98%,亚洲“四小龙”对其他东亚经济体的直接投资也由142.33亿美元增长为177.12亿美元,增长了24.4%③江瑞平.构建中的东亚共同体:经济基础和政治障碍.世界经济与政治,2004(9)。这里主要以东亚最大的区域经济组织——东盟和最大的发展中国家——中国为例进行分析。

东盟自由贸易区与大投资区计划出台后,随着区内保护水平的降低和一体化带来的市场规模效应的逐步显现,东盟区域内的资本流动也在加剧。1995—2006年东盟接受区内投资总额达到305.13亿美元。亚洲金融危机以前,区内总的相互投资量有一定的增加,但是各国有增有减,马来西亚、泰国、越南增幅较大;危机之后,投资先减后增,2001年扭转了下滑势头,区内的相互投资流量迅速增加,到2006年达到62.42亿美元,比1997年增长了57.5%。东盟区域内的直接投资的一半以上来自新加坡,其次是马来西亚、印尼和泰国。这是因为在东盟各国中,新、马、泰等国属于经济领先的国家,它们国内面临着产业结构的调整和升级,所以将一些劳动密集型的产业转移到劳动力资源比较丰富的新成员国,从而成为新成员国的主要区内投资国。东盟自由贸易区为新老成员国增进了解提供了一个平台,东盟投资区将使成员国间的相互投资政策更加开放。

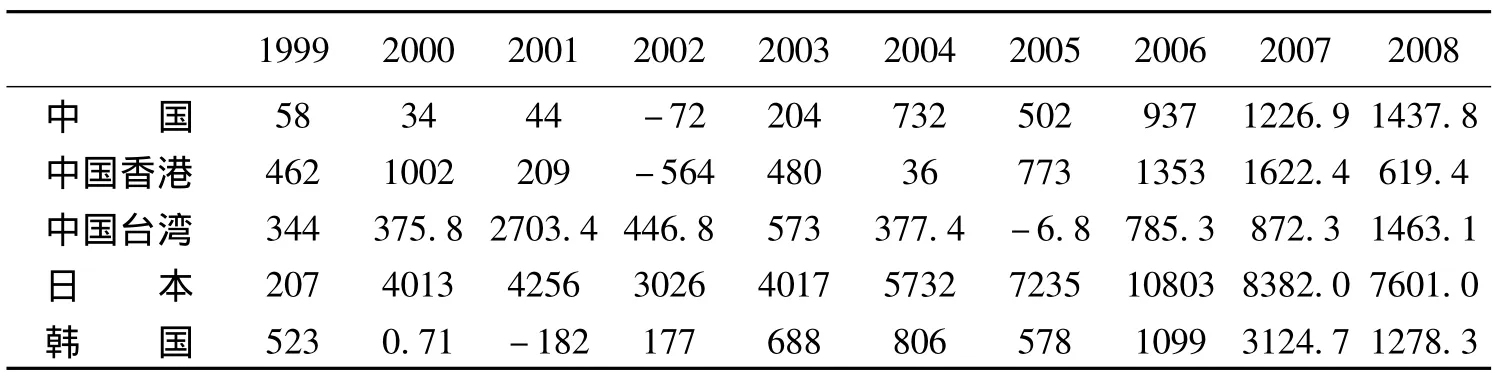

表2 1999—2008年东盟吸收东亚区内FDI 单位:百万美元

表3 1999—2008年中国吸收东亚区内FDI 单位:百万美元

东亚区域内,各国和地区之间的相互投资也呈现上升趋势,从表2和表3中可以发现,东亚区内其他国家和地区对东盟和中国的投资基本呈增加趋势。但是,两者的FDI主要来源又有所区别,日本对东盟的投资大于对中国的投资,中国香港和台湾则是中国大陆的最大外资来源地,其对中国的投资远远大于对东盟的投资。同时,东盟对中国的投资要多于中国对东盟的投资。

拉美的区域内相互投资在经济一体化的推动下也逐渐增多。根据John和Jeffrey等人(2007)的研究,拉美国家的FDI政策是拉美区域化和企业全球化的辅助政策,一方面,一体化的目标之一就是推动区域内的FDI,另一方面,拉美国家采取了增进跨国公司在全球市场上竞争能力的战略①Daniels J D,Krug J A,Trevino L.Foreign Direct Investment from Latin America and the Caribbean.Transnational Corporations,2007,16(1)。数据显示,1990—1994年间,来自拉美国家的FDI总额在拉美大国中均有明显增加。在FDI的数额中拉美国家所占部分一般增长2—3倍,在秘鲁和委内瑞拉增长5倍,阿根廷则增长10倍。从所占比重来看,拉美国家在阿根廷、巴西、智利、秘鲁和委内瑞拉的直接投资均有所增长,其中,多数国家增长了1倍以上①方幼封,曹珺.漫漫探索路——拉丁美洲一体化研究.学林出版社,2000:65。2003年以后,拉美地区的对外直接投资出现了大幅增长,从2003年的70亿美元增加至2006年的450亿美元,其中很大一部分的投资发生在拉美区域内。目前,拉美国家的区域内FDI投资比重已经从总投资的5%增加至10%,主要归因于巴西、墨西哥和智利等国在拉美地区设立了一大批跨国公司。根据拉美经委会发布的投资报告数据,巴西是拉美对外直接投资的最大投资国,2008年其28%的投资流向美国,25%的投资流向了加勒比金融中心,对拉美地区的投资则占其对外直接投资的12%,主要流向阿根廷、智利和乌拉圭等国;智利对南美洲地区的直接投资占其总投资额的72%,主要投资流向国为巴西和秘鲁;哥伦比亚的对外直接投资也有40%流入拉美地区之内,主要流向国为巴西、巴拿马和墨西哥②ECLAC.Foreign Direct Investmentin Latin America and the Caribbean,2008:61。

3.两地区域一体化的投资效应比较

在比较东亚与拉美区域一体化投资效应时,需要回忆一下东亚最早的区域合作组织东盟与拉美的安第斯条约组织早期的工业合作计划。1976年3月东盟经济部长制定了第一个工业合作计划(AIP),包括印尼和马来西亚的尿素项目、新加坡的柴油机项目、菲律宾的富磷肥项目和泰国的纯碱项目。每个项目投资2.5亿至3亿美元,由东道国负担60%股本,其余40%由其他成员国分摊。1977年第二批AIP项目被提交给吉隆坡东盟首脑会议进行审议,包括印尼的高强度橡胶轮胎、马来西亚的金属切割工具、菲律宾的新闻纸和电镀锌版、新加坡的彩色显像管,以及泰国的钾碱矿和鱼类养殖。由于这些计划实施困难,1980年10月东盟签署了《东盟工业互补基本协定》(AIC)。1981年6月东盟提出一个简化形式的AIC,即东盟工业合资经营计划(AIJV),它是一种生产一个产品的不同零配件的简单垂直分工计划,但主要通过私人投资活动来实现。由于引入市场机制并放宽了股本限制以及鼓励区域外来投资,这个AIJV计划比AIP计划简便易行,因此,被认为是最有希望的工业合作计划。但其实施进展仍然异常缓慢,效果也不理想。

拉美区域经济合作组织也制定了一系列地区投资计划。拉美一开始就试图通过协议性区域分工解决一体化收益分配和规模经济效益问题,因为工业发展部门规划被认为是制订工业计划和实现一体化成员国之间利益公正分配的主要直接手段。拉美工业合作计划以安第斯条约组织最为庞大,它们将可贸易品的1/3纳入地区投资计划。第一个工业发展部门规划于1972年获准通过,它包括了冶金、机械部门的一些重要部分(估计1980年约占总需求的1/3),主要涉及机械工具、采矿设备、电器设备和仪器。争议最多的是石油化工与汽车制造部门的合作计划。经过多年谈判后,在1975年和1977年分别就石油化工与汽车工业发展规划达成协议,并在1978年进行了修改。第二个工业部门发展规划需要巨额资本投入,具有极高的资金产出率,并且只能提供很少的就业机会,主要是技术人员和专业人员。但这个规划因缺乏技术支持和利益协调困难而无法付诸实施。拉美的经验表明:要按照协商一致的专业化计划来进行生产,规定什么国家生产什么产品,形成区域内产业分工是有问题的,东盟的地区性行业方案也遭到了失败。小岛清的协议性国际分工理论的有效性似乎难以在发展中国家区域经济一体化实践中找到佐证。

20世纪90年代东亚和拉美的区域投资计划更多地转向能源和基础设施,为区域内投资创造良好的发展环境,而将工业和服务业部门的投资则留给了市场力量。但两者相比仍然可以发现三点差别。(1)拉美国家主要投资于邻近国家。国际化理论认为,企业进行海外投资将比在国内投资承担更大的风险,为降低风险,企业将投资于地理和文化条件相近的市场。阿根廷、巴西、智利和墨西哥等国家都主要投资于邻近的国家,并且在一体化贸易协议的作用下,这种投资关系得到了加强①巴西是例外,其主要原因在于巴西是唯一的葡萄语系国家。。(2)从行业投资来看,目前拉美对外直接投资主要分布于自然资源的生产部门,以及石化、肉制品等行业。因此,主要的拉美对外投资在于寻求市场扩大,还有一些拉美地区内投资仍然以保障原材料产品的出口以及保障石油资源的安全等为目的。这一点与东亚区域之间的投资有较大的区别,东亚的区域内投资有很大部分是出于产业转移和寻求更加低廉的劳动力的目的。(3)拉美区域内投资以产业间投资为主,而东亚区域内投资则经历了80年代以前以产业间投资为主向90年代后以产业内投资为主的转变。这反映了两大地区产业分工与资本积累的差异。东亚地区产业分工程度比拉美地区发达和深化,形成了发达的区域生产网络;同时东亚地区的资本形成和积累率也比拉美国家高,工业化国家和地区的企业对外扩张能力比拉美企业强。

经济一体化和区域化的深层动力来自资本的扩张性,而经济一体化程度与经济发展水平成正比。当前,生产国际化和资本国际化的重要载体是跨国公司。跨国公司是区域经济一体化的核心推动力量,其推动力量来自资本扩张的本性。由于发展中国家的资本形成不足,没有形成足以跨国生产和行销为目的的巨额资本,国内生产多以劳动密集型产业和资源型产业为主,产业、产品和工艺技术同构性强,生产分工水平低,无法形成紧密的垂直分工和水平分工关系。这样,彼此间对对方的产品必然不会产生强大的需求,贸易创造效应很小,难以分享规模经济带来的好处,同时也无法形成旨在提高规模经济效益的协议性分工。同时,发展中国家都是资金、技术和管理经验不足的国家,对外部投资的需求很大,而成员国彼此间的投资效应必然很小,即使有协议性分工,也难以执行。拉美南方共同市场和东盟有关产业分工规划和共同投资的计划最终归于失败也就不难理解。

经济增长与福利增进绩效比较

1.东亚一体化的福利改进效应

自1955年以来,东亚地区作为一个整体的经济增长速度始终高于世界的平均水平和全球其他地区,保持了长达35年的群体性持续高增长,从而被称为“东亚奇迹”。其产生的关键因素之一是东亚地区持续进行的产业转移,依托投资和贸易的高速循环,在促进经济迅速发展的同时又把东亚各经济体紧紧结合在一起。20世纪70年代到80年代末,东亚经济的增长率一直维持在5%—6%的平均水平,远远高于当时世界经济增长2%—3%的平均水平①日本经济产业省.2005年通商白皮书,2005-07。在这个过程中,日本经济率先起飞,以近20年的高速增长奠定了世界经济大国的基础;从上个世纪60年代开始,亚洲“四小龙”抓住美日产业结构升级的契机,利用自己的资源优势大力发展出口加工业,保持了30多年的高速经济增长;从70年代起,东盟四国——马来西亚、印尼、泰国、菲律宾开始吸纳日本和亚洲“四小龙”的产业转移和投资,发展资源加工型和劳动密集型的出口导向工业,大约用了20多年时间改变了落后状况,成为充满活力的新兴市场经济体;从1978年开始,中国通过改革开放,吸收日本与亚洲“四小龙”以及海外华人的投资和产业转移,也步入了经济高速增长的轨道,在随后的30年时间里保持了平均9.8%的经济增长率,成为东亚经济发展的重要引擎之一①田丰伦.战后东亚经济高增长时期的外经贸战略及其启示.国际贸易问题,2006(12)。

经济的高速增长带来福利的改善,降低了贫困人口的比重。以泰国、越南和中国为例:泰国的贫困率从1990年的27.2%降低到1996年的11.4%,在亚洲金融危机期间,泰国的贫困率有所回升,但与收入增长一起稳步地趋于下降,目前处于10%左右。如果收入分配趋于改善,泰国贫困率会进一步下降。越南在改革前人均收入只有200美元,贫困率在70%以上。最近10年经济的急速增长不仅使国家收入增加,也降低了贫困率。贫困率从1993年的50%降至2002年的28%。中国在减少贫困方面成效显著,贫困人口从1990年至2002年减少了2亿人,贫困率从31.5%降低至12.5%。但中国与越南的收入差距和不平等状况明显恶化。中国的吉尼系数从1988年的0.38上升至2002年的0.45,越南的吉尼系数则从1993年的0.35扩大至2002年的0.41。日本学者江崎光男根据CGE世界模型对东亚区域经济一体化对经济增长、收入分配和贫困削减影响的分析表明,东亚FTA一般对区域内各国的经济具有正向增长效应,收入分配也得到改善,因此贫困削减效果也是正的。但对中国而言增长效果却不明显,甚至还有负的可能性,远不如APEC水平的FTA增长效果大②[日]江崎光男.东亚的区域经济一体化与经济增长、收入分配及贫困削减.南洋资料译丛,2008(1)。

2.拉美一体化的福利改进效应

拉美地区经济一体化也是促进拉美工业化和地区经济增长的重要动力。20世纪50—70年代是拉美一体化蓬勃发展的阶段,贸易自由化和经济合作,有力地推动了拉美经济的增长。在1950年到1974年期间,拉美主要国家的GDP的平均增长率基本上都是在3%—10%之间,是一个快速增长的过程。特别是在1965—1974年期间整个拉美的经济发展非常迅速,其区域国家的GDP平均增长率达到了6.7%。巴西的发展速度更是达到了10%,哥伦比亚、墨西哥的也达到了6.4%和6.6%的平均增长率,被称为经济奇迹。1974年到1980年期间的债务危机爆发前,拉美的GDP的增长率也处于相对快速的发展过程,比率基本保持在2%—6%之间,这个时期拉美一体化还在继续发展,但是相对前一阶段速度有所减缓①拉美经济委员会根据各国官方资料统计转引自苏振兴主编.拉丁美洲的经济发展.北京经济管理出版社,2000:77。中美洲共同市场在20世纪60—70年代也保持了强劲的经济增长,1960—1969年中美洲6国的实际GNP平均增长率达到5.7%,1970—1979年为5.3%。尼加拉瓜60年代实际GDP增长率高达7.4%,多米尼加共和国70年代也达到了8.2%。

20世纪80年代是拉美经济一体化和增长的停滞阶段。据统计,拉美1981—1990年的平均GDP的增长率仅为1.1%,中美洲约为1.2%。这与拉美一体化的停滞和倒退是密切相关的。90年代以来,拉美区域一体化进入复苏阶段,据统计1991—2000年拉美地区的平均GDP的增长率达到3.3%,与整个的80年代相比,其GDP平均增长率提高了2.3%。

进入21世纪,拉美一体化和拉美经济增长进入一种良性互动的关系。除了2001—2002年受金融危机影响经济增长为-0.5%外,2003年以来整个拉美连续保持经济快速增长,2003年GDP平均增长2.1%,2004—2007年期间,GDP增长率接近或超过5%,其中2004年高达6.2%。有些国家(如委内瑞拉等国因能源价格高涨)有些年份的增长率达到两位数,这是自20世纪80年代以来少有的高速增长时期。随着经济的快速增长,2003年以来人均GDP的累计增长幅度已经达到20.6%(平均年增长率达到3%以上,其中2004年高达4.8%)。拉美经济的稳定增长为拉美一体化提供了良好的发展条件,而拉美一体化又反过来促进了拉美经济的增长。

与东亚地区相比,拉美经济一体化的福利改进与经济增长效应差距较大。东亚地区经济增长与一体化以一种独特的方式相联系,即东亚地区各成员通过投资和贸易联系,促进东亚区域内产业持续转移和国际生产网络的形成,同时因东亚国家和地区的外向型发展战略始终具有开放性,从而能够利用外部环境提供的机遇寻求发展。拉美区域一体化战略是一种进口替代政策,是一种扩大的内向型发展战略,具有区域保护主义的封闭性。这使它们在实施经济一体化政策时付出了巨大代价,其中包括以区域内贸易扩散来代替外部贸易中的比较利益。如中美洲共同市场为了保护2 300万贫穷人口的市场,其有效率的出口工业被进口替代工业所取代。社会的精华部分(制造业和公共服务业中的职工)以牺牲农村地区和城市贫民窟中居民的贫困化为代价大量攫取财富。这是导致区域性战争及共同市场解体的重要原因。

结 论

与东亚地区经济一体化成效相比,拉美地区经济一体化无论在贸易效应、投资效应,还是经济福利改进方面都不如东亚。究其原因,一是东亚地区一体化是在市场机制或单边投资和贸易政策改变的驱动下,由区域内私人企业通过贸易和投资来主导的,甚至不需要建立区域性的制度安排。而拉美地区一体化由政府主导,虽然制订了宏伟计划,但由于缺乏市场主体——企业的积极参与,区域一体化成效反而不如东亚成功。二是由政府来制定某些产业的国际分工不可取,虽然政府的协调可以避免区域同类产业的恶性竞争。安第斯条约组织和东盟都制订过一体化工业发展规划,但因为投资来源和利益分配问题而无法付诸实施。而亚洲区域国际分工是在市场机制驱动下,企业按照比较优势进行投资形成的产业转移和区际生产网络,实现了资源的有效配置。

这些发展中国家一体化实践有两个主要经验教训:一是区域一体化可能取得某些成效,但不宜期望过高,也不能急于求成,必须循序渐进,否则欲速不达。这是因为区域经济一体化程度是由成员国的经济发展水平和产业分工程度决定的,在工业化程度不高时应避免盲目追求经济关系的高度一体化。二是发展中国家区域一体化不能搞成封闭性集团,必须对世界其他国家保持开放。发展中国家最成功的区域经济一体化组织——东盟的合作机制有两个重要特点,即协调一致和开放性。协调一致虽然没有使合作进展变得更加容易,但却保证使它不至于因意见分歧而破裂;而开放性则保证其对地区外经济因素特别是外国投资持开放态度,从而与外部市场联系密切,避免因自我封闭而窒息。东亚国家和地区经济一体化是在各国实行开放政策,特别是对外资和贸易持开放态度,通过市场机制驱动的贸易和投资所带动的产业转移来实现的。