2010年牛羊肉市场形势回顾及后势展望

2011-04-13司智陟曲春红中国农业科学院农业信息研究所

文|司智陟 曲春红(中国农业科学院农业信息研究所)

2010年国内牛羊肉价格保持稳定,年底价格上涨。牛肉及其制品累计进口激增,贸易逆差。羊肉及其制品出口增幅大于进口,逆差缩小。美国、欧盟牛羊肉价格回落后反弹。

国内价格

一、价格总体稳定,年底上涨

2010年初牛羊肉价格延续2009年高位运行。遵循季节规律,2月牛羊肉价格达到历史高点,3~5月价格回落,6~10月牛肉价格持平,羊肉稳中有涨。11~12月牛肉价格持平略涨,羊肉价格明显上涨。12月牛肉价格为35.02元/千克,环比涨1.1%,同比涨3.8%。羊肉价格为37.53元/千克,环比涨3.1%,同比涨11.4%。牛羊肉价格相比猪肉、禽肉等其他肉类总体保持稳定。

二、羊价高于牛价,价格差拉大

自2009年10月起,羊肉价格涨幅高于牛肉,跌幅低于牛肉。2010年1月以来,羊肉集市价格连续12个月高于牛肉,延续了2008年5月以前羊价高于牛价的局面。1月牛羊肉价格差仅为0.06元/千克,到12月价格差已达到2.51元/千克,价格差呈现拉大趋势。

三、价格高位原因分析

第一,2010年玉米价格的上涨带动饲料价格全面涨价。饲料成本的增加以及养殖周期长、饲养风险大等原因造成牛羊肉价格处于高位。第二,牛羊肉的高营养价值逐渐受到人们的认可,在供给没有明显增加的情况下,需求量显著上升,供需缺口短时间内无法弥补使得价格下降可能性不大。第三,受国内农产品价格普遍提高,下半年猪肉价格持续回升影响,牛羊肉价格上行压力加大。第四,2010年国际牛羊肉价格同比上涨,优质羊羔肉尤其表现良好。美国东海岸精选羊羔肉12月批发价格又创历史新高。国际市场价格的高涨一定程度上带动了国内价格的上涨。

消 费

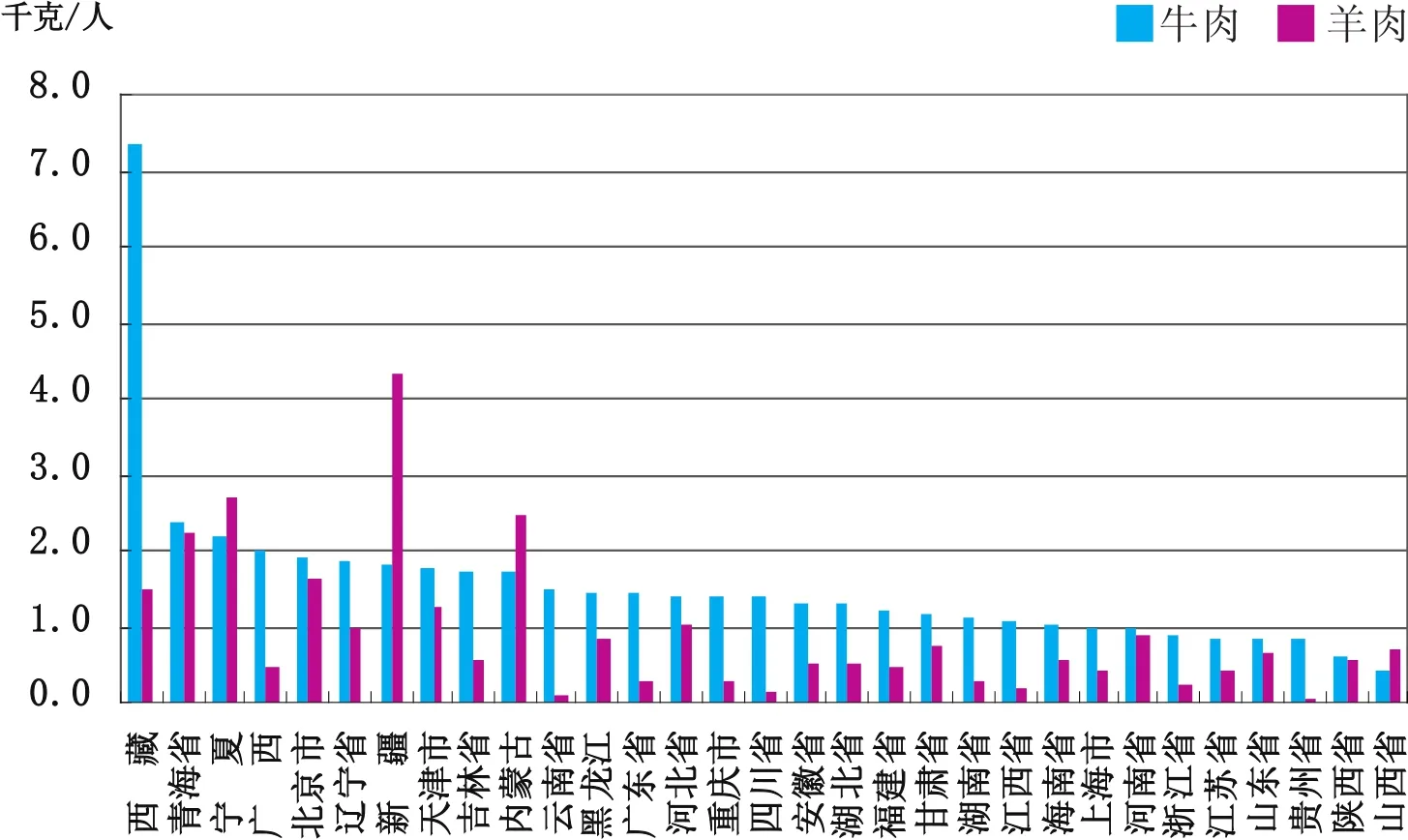

◎图1 2010年上半年全国城镇居民消费量

据农业部数据显示,2010年上半年,我国城镇居民牛肉人均消费量1.28千克,比2009年同期增加0.04千克,城镇居民羊肉人均消费量0.66千克,与上年同期持平。牛羊肉分别占肉禽类消费比重的7.7%和4.0%,与2009年比重基本一致。

牛羊肉消费呈现鲜明的区域性特征。2010年上半年西藏牛肉消费量最多,消费支出也最多,人均消费7.34千克,其他省市消费量差距不大,大部分在1~2千克,消费量最少的是陕西(0.64千克)和山西(0.42千克)。羊肉消费水平新疆最高,人均消费4.31千克。其次是宁夏(2.69千克)、内蒙古(2.47千克)、青海(2.23千克)等西北省区,南方省市普遍消费较少,这与南方居民的消费偏好有很大关系。消费最少的是云南(0.11千克)和贵州(0.09千克)。

与2009年同期相比,我国大多数地区牛羊肉消费水平提高。其中,牛肉消费增长最多的地区是广西、江西、云南,人均消费增加了0.26千克左右;消费降低最多的地区是辽宁和吉林,分别下降了0.53千克、0.51千克。人均羊肉消费增加最多的地区是内蒙古,增加了0.26千克;降低最多的是新疆和青海,分别下降0.64千克、0.52千克。新疆羊肉消费量的下降受上半年当地价格上涨影响。见图1。

贸 易

一、牛肉及其制品累计进口激增,贸易逆差

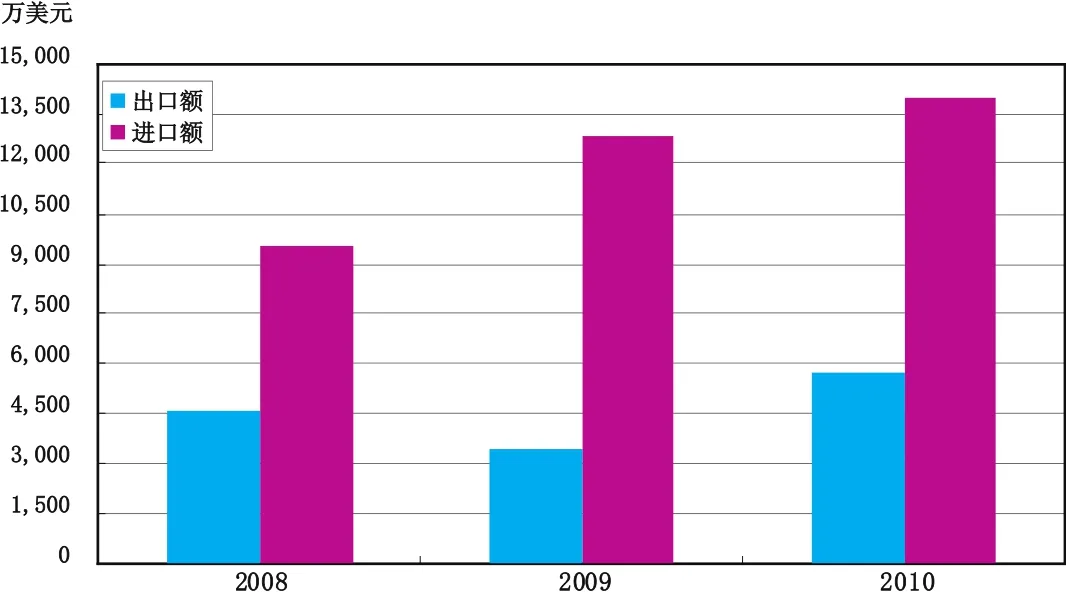

2010年1月以来,牛肉及其制品贸易由2005年以来的顺差变为逆差。截至11月,逆差额为8097.9万美元,累计出口1.97亿美元,同比增加34.6%,以牛肉(占牛产品出口总额的49.8%)和加工牛肉(占28.6%)出口为主,其次是活牛(种牛除外,占21.4%)和牛杂碎(占0.2%);进口2.78亿美元,同比增加1.2倍,以种牛(占65.6%)和牛肉(占27.9%)进口为主,其次是牛杂碎(6.4%)。见图2。

1.牛肉累计进出口同增,贸易顺差。截至2010年11月,我国牛肉出口量和出口额为2.0万吨和9804.54万美元,同比分别增加81.8%和79.5%。主要出口到我国香港地区、科威特、吉尔吉斯斯坦和约旦,合计占牛肉出口总额的81.1%。主要出口省区是吉林、湖南、辽宁和内蒙古,占牛肉出口总额的81.5%。

截至11月,牛肉进口量和进口额为2.21万吨和7741.07万美元,同比分别增加72.2%和95.0%。主要从澳大利亚、乌拉圭、新西兰和巴西进口。主要进口省市是天津、广东、上海,占牛肉进口总额的86.3%。

2.加工牛肉出口增加,进口减少,以出口为主。截至2010年11月,我国加工牛肉出口5638.19万美元,同比增加12.8%。主要出口到日本和我国香港地区,出口额占出口总额的93.9%。出口省份主要为广东、山东和河北。累计进口23.35万美元,同比减少56.8%。进口主要来自于哈萨克斯坦,主要进口省份是甘肃。

◎图2 2008-2010年我国牛肉及其制品贸易额

◎图3 2008-2010年我国羊肉及其制品贸易额

3.牛杂碎出口减少进口增加,以进口为主。截至2010年11月,牛杂碎出口40.34万美元,同比减少10.9%。牛杂碎主要出口到我国香港地区和泰国,大部分由吉林出口。进口1792.12万美元,同比增加1.4倍。牛杂碎主要来源于澳大利亚、新西兰和乌拉圭。主要进口省市是辽宁、河北、天津和广东,占进口总额的92.9%。

4.活牛出口减少,种牛累计进口大增。活牛(种牛除外)只出不进。截至2010年11月,出口4211.02万美元,同比增加0.4%。活牛全部出口到我国香港和澳门地区。主要出口省区市为广东、河北、北京、内蒙古和陕西,占出口总额的85.5%。

种牛以进口为主。截至11月进口1.82亿美元,同比增加1.3倍。种牛主要从澳大利亚和新西兰进口,1~6月从澳大利亚进口大幅增加,9月、11月进口再次增加。主要进口省份是黑龙江、江苏、贵州、河北。

二、羊肉及其制品出口增幅大于进口,贸易逆差缩小

截至2010年11月,累计出口5727.94万美元,同比增加66.0%;进口1.40亿美元,同比增加9.3%。羊肉及其制品贸易逆差约为8251.49万美元,比2009年减少1082.10万美元。进出口均以羊肉为主。见图3。

1.羊肉出口增幅大于进口,贸易逆差。截至2010年11月,羊肉出口5619.36万美元,同比增加68.7%。羊肉主要出口地是我国香港地区、约旦、科威特和阿联酋,出口额占出口总额的85.4%。主要出口省区是山东、内蒙古和河北,出口额占出口总额的71.9%。

截至11月,羊肉进口1.38亿美元,同比增加8.1%。进口来源国是新西兰和澳大利亚。进口省市主要是辽宁、天津和黑龙江,进口额占进口总额的97.4%。

2.活羊出口累计减少。截至2010年11月,我国活羊(除种羊外)累计出口108.58万美元,同比减少9.2%。出口省区为广西、云南和西藏。全部出口到我国香港地区和尼泊尔。

国际市场分析

一、产量

1.美国全年牛肉产量同比增加,羊肉产量下降。据联合国粮农组织(FAO)报告,由于重建畜群,2010年美国全年牛肉产量在1200万吨以下。据美国农业部预测,2010年美国全年牛肉产量261.86亿磅(1187.80万吨),同比增加0.9%。羊肉产量1.63亿磅(7.39万吨),同比减少4.7%。预计2011年美国全年牛肉产量255.35亿磅(1158.27万吨),同比减少2.5%。羊肉产量1.57亿磅(7.12万吨),同比减少4.0%。

2.加拿大全年牛肉产量增加,绵羊屠宰量增加。据加拿大农业与农业食品部最新数据,截至12月11日,加拿大共屠宰牛305.62万头,同比增加2.3%;屠宰小牛22.88万头,同比减少0.1%;牛肉产量24.41亿磅(110.72万吨)。

3.澳大利亚牛羊肉出口缩减。据澳大利亚农渔林业部(DAFF)数据,截至2010年11月出口牛肉和小牛肉84.54万吨,同比减少0.6%。澳大利亚牛肉主要出口日本,出口32.70万吨,同比减少0.2%;出口美国17.62万吨,同比减少25.5%;出口韩国11.21万吨,同比增加8.6%。出口羊肉8.95万吨,同比减少18.2%;出口羊羔肉14.14万吨,同比减少6.8%。据FAO报告,澳大利亚、阿根廷和新西兰由于牛存栏减少而供应短缺,出口缩减。

二、价格

1.美国牛羊肉价格回落后反弹,羊肉价格达到近年最高值。美国去骨牛肉(90%新鲜)自2009年12月以来连续上涨5个月,2010年5月达到2010年高点,6月价格下降,7月小幅上涨,8月持平,9~10月大幅下跌。11月持平,12月大幅上涨。12月价格157.65美元/英担(3.10美元/千克),环比涨6.8%,同比涨18.2%,处于价格高位。同期,美国东海岸精选羊羔肉5月达到价格高点后,6~8月连续下滑,9~12月止跌大涨。12月价格为303.00美元/英担(5.96美元/千克),环比涨3.0%,同比涨42.3%,达到近年来的最高值。

2.欧盟牛羊肉价格回落后反弹,牛肉价格达到2010年最高值。2010年3月欧盟牛肉价格下降后,连续3个月持平略涨,8月达到2010年最高水平(3044欧元/吨),9~10月价格下跌,11~12月止跌回升。12月价格为3086欧元/吨,环比涨3.6%,同比涨7.8%。达到2010年最高水平。欧盟羊肉2010年1月达到价格高点后小幅下跌,4~5月羊肉价格大幅上涨,5月达到近两年来的最高点(4655欧元/吨),6~7月价格大幅下降,8月价格反弹,9~10月再次下跌,11~12月止跌回升。12月价格为4444欧元/吨,环比涨2.4%,同比涨1.6%。

展 望

一、国内

进入冬季,消费者对于牛羊肉等热性食品的需求强劲,特别是羊肉的滋补功效,得到越来越多消费者的青睐。2010年牛羊肉价格总体保持稳定,羊肉价格涨幅大于牛肉,再次出现羊价高于牛价局面。四川成都、甘肃兰州等地都有冬至吃羊肉的传统,近期羊肉消费明显增加,供不应求导致各地价格普遍上涨。后期随着春节的到来,市场趋于活跃,牛羊肉消费需求会进一步提升,预计将迎来新一轮价格小幅上涨过程。

二、国际

2010年世界牛存栏下降,牛肉产量预计比2009年减少1%。2010年畜群重建羊肉产量稳定,预计比2009年增加0.1%。世界牛肉出口预计增加3%,巴西、印度和美国出口增加抵消阿根廷出口的缩水。羊肉出口预计扩大1.9%,主要是大洋洲出口增加。2010年全球牛羊肉价格表现良好。世界经济形势好转刺激了肉类需求的持续增长,2010年牛肉价格比2009年增加26%,羊肉价格达到创纪录水平。据美国农业部海外农业局服务处(FAS)预测,由于存栏量较低和饲料价格高企,2011年全球牛肉生产再次受限,预计产量会下降0.2%。2011年羊肉产量预计增加,畜群形势看好,产犊率更高,产量将扩大4%。