我国上市公司资本结构选择的宏观因素影响分析

——基于状态空间模型方法

2011-04-10福州外语外贸学院财经系福建福州350018

(福州外语外贸学院财经系,福建 福州350018)

叶阿忠(福州大学管理学院,福建 福州350108)

对公司资本结构进行研究一直是个热点问题,不管是理论研究还是实证分析都取得一定进展。理论研究方面有MM定理、权衡理论、代理理论、信号理论、资本结构产业组织理论和资本结构控制权理论等[1]。关于实证方面,不同学者选用不同样本从不同角度进行分析[2]。DeAngelo等[3]认为,通货膨胀降低了负债的真实成本,在通货膨胀期间对公司债券的需求上升,价格水平上涨时,公司的负债水平也会有所上升。另一方面,如果随着通货膨胀的下降公司债券收益相对高于股票收益,公司债券的整体需求上升。Moon等[4]研究发现通货膨胀增加了负债水平。Longstaff等[5]认为,利息率和通货膨胀的变动扭曲了税收利益和破产成本,因此影响最优资本结构。Booth等[6]采用发展中国家和发达国家的混合数据进行截面回归分析认为,宏观经济变量可以解释17个国家总负债比率27.5%的变化,16个国家长期账面负债比率22.4%的变化,14个国家长期市场负债比率25.8%的变化。此外,实际经济增长率与财务杠杆正相关,而通货膨胀率与财务杠杆负相关。Graham等[7]指出三分之一的美国制造业公司的财务总监在作财务决策时考虑了诸如利率和通货膨胀等宏观经济因素。Korajczyk等[8]研究发现,宏观经济状况能解释公司财务杠杆时间序列变化的12%至51%,对没有财务约束公司的发行选择具有显著影响,而对财务约束公司影响不大,其结论是:无财务约束的公司能将其发行选择定时为与有利的宏观经济状况同时发生,而有财务约束的公司则不能。

国内学者对资本结构的实证研究刚刚起步,虽然取得一定的成果,却存在不少问题。正如肖作平[9]所指出的,在研究方法上,国内研究者多数采用简单横截面静态回归技术,并未考虑到资本结构是长期决策的结果,从而应加长时间进行动态分析。关于宏观方面的影响因素如通货膨胀、利率等经济变量的实证研究方面,李万福等[10]通过协整检验,认为中国上市公司的负债水平与宏观经济因素之间存在一种长期的均衡关系。

笔者认为,由于我国正处于经济转轨时期,其中法律制度的不健全、资本市场的不完善、体制改革的不确定等不可观测和难以量化的因素和宏观经济变量融合于一体,一起对我国上市公司资本结构的选择形成约束。因此,公司的负债水平与宏观经济因素之间的并不存在一种长期稳定的均衡关系,而是时刻变化的关系。因此,笔者提出如下假设:宏观经济变量与上市公司资本结构的选择并不存在不变的稳定均衡关系即协整关系,而是存在变协整关系。

1 宏观因素与资本结构的协整检验

首先对上述假说即宏观经济变量与资本结构不存在不变系数的协整关系进行检验。对宏观经济变量和资本结构通常进行单位根检验,对变量yt进行单位根检验的方法是ADF检验,检验方程为[11]:

式中,a为常数项;t表示线性时间趋势;ut为白噪声

原假设H0:γ=0,备假设H1:γ<0。如果原假设成立,就意味着yt是一阶单整变量;若是拒绝原假设H0,则yt是平稳时间序列。将γ对应的t统计值与ADF检验表中的临界值进行比较,即可做出判断:t统计值大于ADF检验表中的临界值,则说明序列是不平稳的;t统计值小于ADF检验表中的临界值,说明序列不存在单位根。

1.1 样本选择和变量选取

由于证监会要求上市公司从2002年开始提供季度中期报告,笔者研究所用数据为2001年年末至2008年第4季度(共29个季度)的季度数据,均为时点指标,数据来源于Wind资讯。其中,资产负债率为至2008年第4度止所有非金融上市公司(其中剔除了被ST的上市公司,因这些公司或处于财务状况异常的情况,或已连续亏损2年以上,若这些公司纳入研究样本中将影响研究结论)财务报告中负债总额与资产总额的比值。由于我国存贷款的利率主要由中央银行控制,尚未市场化,而货币市场则一直是市场化的,货币市场的利率基本体现了资金供求关系。因此,选取货币市场的实际利率作为影响上市公司融资结构的一个宏观经济指标。考虑到国际有关组织公布的短期利率一般是3个月利率,使用我国货币市场90d同业拆借加权平均利率指标。另外,选取全国居民消费价格指数来代表通货膨胀水平,作为影响上市公司融资结构的另一个宏观经济指标,并且令2001年第4季度末的居民消费价格指数为100,其他时点的居民消费价格指数均根据环比价格指数换算得到,实际利率用名义利率减去当期CPI上涨率来近似表示。

1.2 协整检验

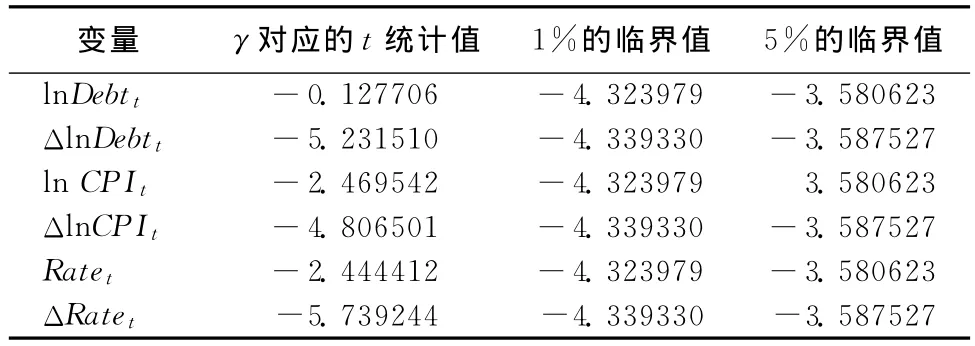

根据样本数据得到单位根的ADF检验结果如表1所示。由表1可知,在1%的显著性水平下,资产负债率、消费价格指数和实际利率均是一阶单整的,因而符合协整的前提条件,可以对其进行协整分析。采用Engle等[11]提出的方法进行检验。该方法主要是对回归方程的残差进行单位根检验,如果残差序列是平稳的,那么因变量能被自变量的线性组合所解释,两者之间存在稳定的均衡关系。因此,检验一组变量之间是否存在协整关系等价于检验回归方程的残差序列是否是一个平稳的序列。

表1 单位根的ADF检验结果

利用2001年年末至2008年第4季度(共29个季度)的季度数据进行回归。得到残差的ADF检验结果如表2所示。

从表2可以看出,虽然资产负债率、消费价格指数和实际利率均是一阶单整的,由于残差并不平稳,所以它们之间并不存在协整关系。

表2 回归方程残差单位根检验结果

2 状态空间模型

通过上述分析,建立模型如下:

式中,βt称为状态变量,其变化反映制度因素等不可观测因素对资本结构选择的综合影响。假设,ut和vt为独立同分布,即β1t和β2t为随机游走过程。式(1)~ 式(3)就是状态空间模型。式(1)称为信号方程,描述资本结构与消费价格指数和实际利率的关系,而式(2)和式(3)称为状态方程,它们描述了状态变量的生成过程。用卡尔曼滤波算法可以对β1t、β2t进行估计,利用状态空间模型有2个要点:①将不可观测的变量(状态变量)并入可观测的模型中并与其一起估计得到结果;②状态空间模型是利用强有力的迭代算法-卡尔曼滤波来估计的。卡尔曼滤波是在时刻t基于所有可能得到的信息计算状态向量的最理想的递推过程,其主要作用是当扰动项和初始状态向量服从正态分布时,能够通过预测误差分解计算似然函数,从而可以对模型中的所有未知参数进行估计,当一旦得到新的观测值,就可以利用卡尔曼滤波连续地修正状态向量的估计。最后,利用卡尔曼滤波估计结果如下:

表3 回归方程残差单位根检验结果

利用卡尔曼滤波估计结果如表4所示。从表4可以看出,我国上市公司资本结构与通货膨胀和利率均为负相关。对于上市公司而言,持续的通货膨胀将引起财富的重新分配,导致公司的真实财富从债权人手中向股东转移,理性的债权人因为有通货膨胀预期,从而会减少对公司的贷款规模。此外,通货膨胀加剧公司产品的价格波动,经营风险加大。由于公司总杠杆等于经营杠杆乘以财务杠杆,公司为了保持一定的总杠杆系数,势必减少财务杠杆系数,也就是减少债务融资。

表4 利用卡尔曼滤波估计结果

除了通货膨胀之外,利率水平也是公司选择融资方式、确定资本结构时必须考虑的重要因素,因而我国上市公司整体负债率与利率水平呈负相关关系。因为对上市公司来说,由于我国市场机制和公司治理结构不完善,上市公司在确定资本结构时候较少考虑到融资选择的信号传递机制以及监督和激励机制,更直接的是出于融资成本大小的考虑。因此,可以认为当实际贷款利率上升时,意味着公司债务的融资成本较高,公司更倾向于股权融资,因而选择较低的资产负债率。所以,上市公司的资本结构与实际利率负相关。

4 结 语

公司资本结构选择受到多种因素的影响,在确定最优资本结构时,不但要考虑微观经济因素形成的影响,也要考虑宏观经济因素形成的影响。宏观经济因素已成为我国上市公司资本结构选择时必须考虑的一个重要方面。然而,由于我国经济正处于转轨时期,改革的不确定性以及制度变迁的影响,许多无法观测和量化的因素融入到宏观经济变量中一起对公司资本结构的选择形成制约。因此,我国上市公司资本结构与宏观经济变量如通货膨胀、利率之间并不存在协整关系即稳定的均衡关系,而是存在变系数的协整关系。

[1]Corcoran P.Taxes and Corporate Investment Incentives [J] .Federal Reserve Bank of New York Quarterly Review,1977(2):1-9.

[2]Fischer E,Heinkel R,Zechner J.Dynamic capital structure choice:Theory and tests [J].Journal of Finance,1989,44:19-23.

[3]DeAngelo H,Masulis R.Optimal capital structure under corporate and personal taxation [J].Journal of Financial Economics,1980(8):23-29.

[4]Moon K,Chunchi Wu.Effects of Inflation on Capital Structure [J].The Financial Review,1988,23:183-188.

[5]Longstaff F,Schwartz E.A simple approach to valuing risky fixed and floating rate debt [J].Journal of Finance,1995,50:789-793.

[6]Laurence B,VAivazian V,Maksimovic V,et al.Capital structures indeveloping countries [J].Journal of Finance,2001,56:87-90.

[7]John R,Campbell R.The theory and practice of corporate finance:the evidence from the field [J].Journal of Financial Economics,2001,60:187-190.

[8]Robert A,Levy A.Capital structure choice:macro-economic conditions and financial constraints [J].Journal of Financial Economics,2003,68:75-79.

[9]肖作平.资本结构影响因素实证研究综述 [J].证券市场导报,2005(11):32-39.

[10]李万福,叶阿忠.中国上市公司融资结构的宏观因素分析 [J].中国管理科学,2007,15(5):26-32.

[11]Engle R F,Granger C W J.Co-integration and error correction:representation,estimation,and testing[J].Econometrics,1987,55:251-256.