移动应用广告平台发展迅速将成新移动互联网商业模式

2011-03-24艾瑞咨询移动互联网分析师童斌

文 艾瑞咨询移动互联网分析师 童斌

随着移动互联网时代的到来及大屏触控移动终端的流行,各类移动应用(App)成为移动广告新的载体。受益于移动互联网整体产业的快速发展和移动终端的更新迭代,移动应用广告被行业视为新的蓝海,具备极大的掘金机会及战略意义。

广告随着承载媒体的不断演进,从早期传统媒体发展到互联网媒体,至2000年左右中国移动引入DoCoMo的iMode模式,搭建移动梦网并开启移动增值及WAP媒体时代,广告便进一步从平面、桌面向移动平台演化。在WAP网站广告的基础上,手机广告运营商进一步推出了短信/互动营销广告、彩信/手机报刊广告。现在,随着移动互联网时代的到来及大屏触控移动终端的流行,各类移动应用(App)成为移动广告新的载体。受益于移动互联网整体产业的快速发展和移动终端的更新迭代,移动应用广告被行业视为新的蓝海,具备极大的掘金机会及战略意义。

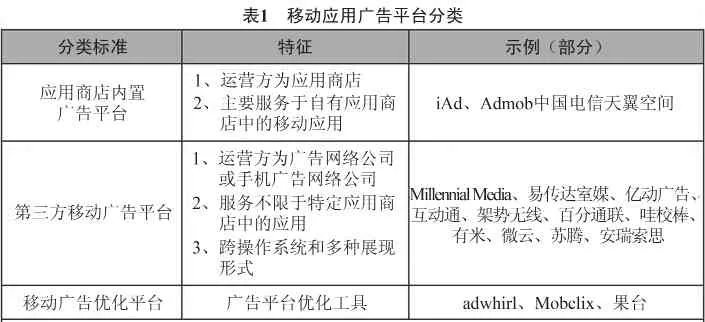

移动应用广告平台发展迅速 参与企业类型众多

目前移动广告平台市场整体发展迅速,但在运营模式、增值服务提供、营销推广思路方面仍存在同质化等问题,对比海外优秀平台仍处于初期模仿阶段,竞争集中于广告单价、平台覆盖、应用数量等指标。有效的本土化创新是国内平台在竞争中制胜的重要策略。

精准、位置、互动、长尾是移动应用广告的四大特性

手机、平板电脑等移动媒体与传统平面媒体、互联网媒体相比,具备位置性、随身性、隐私性、长期在线等优势。同时,相对于WAP广告、短信类传统手机广告等形式,移动应用广告在精准匹配、互动性等方面也略胜一筹。总体而言,移动应用广告具备了如下特征。

1.精准性:区别于读取PC/手机浏览器cookies所获取的用户上网行为特征,通过手机应用及内置广告一方面可抓取得到机型、操作系统、IMEI等标准化信息和媒体使用行为等非标准信息,从而实现人口统计学和背景信息推断,描绘更为精准的用户行为、使用时间等特征,从而实现广告的精准智能投放及管理。

2. 位置性:手机具备与生俱来的位置属性。一方面是基于用户地理位置的相关广告展示及周边信息推送,相对于粗放型广告投放,该广告形式能有效提升点击率及关注度;另一方面是基于AR(增强现实)技术的广告与真实地理结合的形式,在Layar这类AR应用开放平台的推动下,未来基于AR技术的应用开发及广告嵌入将成为位置广告的有力补充。

3. 互动性:基于App封装的特性,用户可在不离开App活动界面的情况下调用系统及硬件功能,最大程度实现用户体验的流畅和一致性。手机广告的互动性在这一前提下具备各种可能。

4. 长尾性:手机应用的用户使用行为趋于分散。类似门户等流量集中的媒体,在应用时代极难形成,大量应用在短期内被用户消耗。这意味着即便依靠持续更新及升级的App游戏,也将面临着用户急速倦怠等难题。对于广告平台而言,杀手级应用的缺乏和长尾特征是其定制发展策略必须考虑的现实问题。

移动应用广告的特性使其成为智能平台下新的广告投放媒体,对于广告主而言,移动应用广告在定向性、可监测性等技术指标上有相对优势,应用广告逐渐迅速成熟。但目前来看,移动应用广告市场仍处于导入期,存在影响其发展的几个关键要素:应用规模及用户覆盖度,两者是媒体价值的关键构成因素,也是移动应用广告市场发展的基础。应用规模及用户规模越高,广告能抵达的用户越多,对于广告主及开发者带来的利益越大;广告平台定向精准投放能力,在应用及用户数发展的基础上,定向精准投放能力是有效提升广告填充率及达到率的核心手段,也是在目前同质化竞争的市场环境中致胜的重要方向;广告主认知度,既是上述因素发展的结果,也是行业整体发展的驱动力。广告主信心的提升有赖于媒体覆盖的增长、广告效果的提升、广告监测的公正及完善等诸多因素。

移动应用广告平台成为新型移动互联网商业模式

在应用广告的运营模式上,平台化是主流的广告分发模式。应用广告平台一方面整合海量的移动应用,另一方面对接品牌及行业广告主,实现手机广告分发及产业链共赢。移动应用广告平台成为继应用商店后的新型移动互联网商业模式。

在具体广告投放中,移动应用广告平台兼具多种功能:按照广告主需求指定广告投放方案;对所覆盖应用进行数据挖掘,实现基于机型、操作系统、用户特征等因素的媒体类属划分和市场细分;对广告进行智能投放、实时监测和数据反馈;进行移动应用审核、上线、广告计费、广告结算等。

移动应用广告平台的三个两难问题

目前,移动应用广告平台市场发展迅速。2010年至今,已有超过30家平台进入市场。产业链也进一步分化,目前已出现优化平台、位置广告平台等特殊环节。总体而言,目前移动应用广告平台仍面临渠道合作、媒体覆盖、媒体价值三个方面的两难问题。

1. 渠道合作与对接开发者的两难

目前在对接媒体资源方面,存在与渠道合作及直接对接开发者两种思路。前者倾向于与应用商店、第三方分享平台等合作,依托对方媒体资源切入市场;后者直接在平台与开发者对接,对平台服务和技术支撑能力有一定要求。区别于欧美相对自由和发达的市场,中国商业环境仍未完善,行业发展处于初期,渠道合作有利于降低平台成本,缓冲传统企业转型的压力,但长期来讲,该模式将面临来自渠道的分成,较大受限于渠道的能力和话语权。未来直面开发者的自助式服务将成为主流商业模式。

2. 寻求优质媒体与提升媒体覆盖度的两难

目前多数平台竞争焦点集中于媒体资源的覆盖和争夺,在广告主认知度有待提升的背景下,这对媒体资源消化能力提出了较高要求。在应用与广告主需求对接上,目前市场仍存在脱节现象。一方面,多数广告主仍在观望,广告主数量及投放力度十分有限,导致可展示的广告资源缺乏;另一方面,应用开发成为热门,平台迅速提升应用覆盖的“求量”策略加速媒体数量提升。这导致在广告资源有限的情况下,媒体资源无法得到良好消化,使得部分应用的媒体价值失效,而全媒体的覆盖方案也可能导致广告浪费率提升。

3. 精品应用的缺乏与长尾应用泛滥的两难

在媒体资源的求质与求量的思路差异下,不同媒体质量与广告投放需求也存在差异。一方面,中国应用开发的现状体现为精品及流量聚合型应用缺乏,长尾应用众多;另一方面,广告主对精品应用需求度更大。这导致精品应用成为各方争夺的优势媒体资源,应用的议价能力高。更大的问题在于,精品应用多数为保证用户体验,不采用内置广告模式盈利。这造成的后果为,广告主及平台对优质媒体需求度高,但优质媒体本身并不热衷广告内置;长尾应用的广告需求度高,但媒体价值有限。这一问题的解决有赖于中国应用开发和App用户真正起量,在扩大广告潜在市场的前提下,平衡解决多方的矛盾点。

总之,上述三个问题的存在,既是因为市场发展初期,商业环境及应用市场仍未完善及起量,导致不同平台采取不同的战略布局;也因为开发者经验仍有待完善,对应用营销及推广有待学习。长期而言,这三类问题会随着市场良性发展而逐步淡化,但目前仍将成为多数平台面临的选择困境。对这类平台而言,如何平衡开发者与广告主利益、快速聚集客户及媒体资源、提升广告精准定向能力,是未来在竞争中致胜的关键。