电力企业资产全寿命实施策略

2011-03-14许懿洋

许懿洋

(厦门电业局,福建厦门361004)

1 资产全寿命概念

1.1 资产全寿命定义[1]

资产全寿命周期管理(Life Cycle Asset Management,简称“LCAM”)起源于全周期成本管理。资产全寿命涵盖了设备管理和资产管理全过程,包括采购、安装、使用、维修、报废等一系列过程,同时又要兼顾生产设备的可靠性和经济性。对于资本密集型电力企业,资产全寿命周期管理是安全管理、效能管理和全寿命周期成本管理在资产管理方面的有机结合。

1.2 全寿命周期成本管理[2]

全寿命周期成本(Life Cycle Cost,简称LCC)管理是资产全寿命周期管理的重要组成部分,具有“全系统、全费用和全过程”的特点,适合于电力系统建设全过程管理。其目的就是从系统整体目标出发,统筹考虑资产的规划、设计、采购、建设、运行、检修、技改和报废全过程,在满足安全、效能的前提下追求资产全寿命周期成本最优,实现系统优化,同时考虑所有发生的费用,在合适的可用率和全费用之间寻求平衡,找出LCC最小的方案,如图1所示。

图1 全寿命周期管理过程

1.3 电力企业开展资产全寿命管理的意义和目标

资产全寿命管理作为一项管理创新,借助系统工程基本理论和现代信息化管理手段,运用模块化、标准化和精益化多项设计集成的方法,达到通过管理创新提高设备资产的健康水平,优化资产成本效益的目标。

2 全寿命周期成本管理存在的问题

2.1 目前的资产管理模式不适应设备全寿命管理的要求

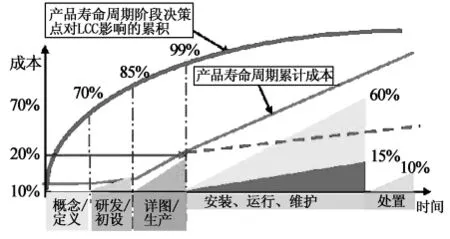

现在,各电力企业均缺乏统一的资产管理体制,生产与设计、招标、基建各部门各自为政,生产部门标准不一致,缺乏统筹考虑,成本管理无法精细预测和管控。这主要体现在片面强调初期投资的控制而忽视后期成本及安装、运行、维护阶段设备整体生命周期所占的比例,造成资产设备全周期成本不受控制,如图2所示。

图2 设备生命周期各阶段的成本

2.2 信息系统不完善,历史数据积累有限

目前,各电力企业均存在各类系统数据耦合性较差,如生产管理信息系统和财务固定资产系统之间未建立数据交换,帐、卡和物不一致;各类生产过程产生的资产活动数据缺乏,只能对整体项目结算;国网内部的生产管理系统和ERP系统刚刚推广实施,生产设备维护成本统计以及设备与资产对应工作也刚起步,现有的数据不足,难以对资产全寿命周期成本做出合理的分析。这些因素决定了没有基础数据作为资产全寿命数据作为评估依据,也难以实现对资产活动各个环节和资产全过程管理策略进行优化。

2.3 忽视标准成本管理的应用

长期以来,作为企业管理标准化、规范化的重要组成部分,统一生产作业的成本标准、推行标准及成本管理一直没有得到重视。这项工作是深化、细化预算管理,科学主导编制预算,提升成本管理科学化、精益化水平的重要基础,对电网企业深入推行资产全寿命周期管理,合理控制全寿命周期成本有着重要的作用。

3 资产全寿命实施解决方案

3.1 运维成本模型分析

对于电力企业而言,资产全寿命周期管理工作着重在电网设备资产管理,包括电网一次主设备和相应二次设备、通信自动化设备以及计量装置等主设备。建立精益化的分析、评价、决策的数学模型是提高资产全寿命周期管理工作的首要任务,也是科学评估和正确指导资产管理全过程,如图3所示。

图3 运维成本构成分析

C1=V0/L,V0为资产原值,L为资产期望使用寿命。资产运行期望寿命周期内,C1每年保持一致。设备运行期间发生的技改投资,应对C1进行调整,调整值为技改投资按资产期望寿命减去技改发生时已运行时间后平均增加到C1中。如果在超过资产运行期望寿命后发生技术改造,技术改造投资按财务折旧年限(6年)计入C1;

C2为资产年度内的运行、维护成本,含全部人工成本和材料;

C3为资产年度内的检修、试验成本,含全部人工、材料(含装置性材料)、机械台班成本;

C4为资产年度运行期间发生的各类故障所需进行故障处理费用,包括抢修费用及电量损失费用;

C5为报废退役处置成本,资产报废处置成本。包括资产报废处置管理费用,报废资产残值回收收入,以及资产未使用到期望寿命导致的提前报废价值损失。

年度运维成本Cj=设备年度投资成本C1+年运维成本C2+年检修成本C3+年故障成本C4+年处置成本C5。

3.2 数据获取方案分析

全寿命周期管理强调信息的集成,即,对不同资产活动过程进行大量的信息传递和反馈,建立信息高度集成的资产全寿命周期管理信息化平台,实现不同资产活动过程之间的数据集成,提高信息收集、传递和反馈的效率,保证信息数据口径的一致性和有效性。下面根据检修作业的基本过程,分析各个系统进行数据流的传递。

3.2.1 生产管理系统数据分析

生产管理系统涵盖了生产过程的各个环节,属于资产管理范畴的数据主要有基础设备数据和作业活动数据,其中基础设备数据应有独立的资产核算主体,即具有独立的资产号。在既定的资产层级颗粒度的原则下,附属设备(如主变的油枕、套管等)的资产活动成本应纳入主设备统一核算;负责平时生产作业活动管理的作业工单,则包含作业类型和作业所涵盖的设备两个基本数据。

3.2.2 ERP系统数据分析

ERP系统主要负责处理从生产管理系统传输过来的各类作业工单所产生的设备运维成本,每一项生产作业在生产管理系统生成后,由接口直接关联到ERP系统生成工单,工单中的工序对应到具体的设备,这样就把每次作业的检修、维护成本与具体设备一一对应,并与作业过程中的领料、外包服务的结算等物资、财务活动相关联,形成每次作业活动中相关设备的单次成本,最后在系统中对于单体资产设备的每次维护成本累加,这样设备的整个周期寿命成本就可以被统计出来。

3.3 定额成本的应用

设置成本定额的目的是将特定设备、特定检修类型的作业成本(例如110 kV变压器常规综合检修)标准化,便于成本控制的同时也便于检修维护成本的标准计算。GPMS检修工作任务单负责人在GPMS中填写检修任务实际定额内容,并通过接口直接将检修成本定额数据发送到ERP中进行标准成本工单的创建、标准定额库引用及实际成本确认。定额成本主要包括人工费、材料费(消耗性材料)以及台班费。

3.4 评估系统的应用

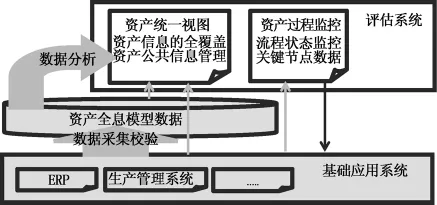

由基础应用系统(生产管理系统与ERP系统)生产的设备资产全息模型数据,采集到资产管理控制评估系统进行分析和评估。主要体现在两个方面:a.对具体类型的设备和厂家进行分析,作为设备可靠性和招投标的数据依据;b.对生产作业的资产活动过程进行管理和监督,并根据评估系统的数据对投资策略、采购策略、运维策略、检修策略和置换策略进行修订。系统流程如图4所示。

图4 评估系统流程

4 结束语

设备资产全寿命管理最终目标就是在确保电网资产安全稳定运行的前提下,在安全、资产质量和全寿命周期成本之间取得平衡,提高电网资产质量和使用效率,降低全寿命周期成本。相信伴随企业文化、管理理念、管理目标、管理体系及实施标准的提高,全过程的资产管理水平可大幅度提高。

[1] Zhen Shao,Yuqiang Feng,Qing Hu,Yang Liu.A Conceptual Model for Studying the Influence of Charismatic Leadership on ERP Implementation Lifecycle[C].Proceedings of the 42nd Hawaii International Conference on System Sciences,2009.

[2] 王备.关于设备资产全寿命周期的思考[J].电力信息化,2007,5 (2):20-22.

[3] Joachim Schneider.Asset Management techniques[J].Electrical Power and Energy Systems,2006.

[4] 刘为新.发电企业资产综合管理系统的设计与应用[J].电力信息化,2004,2(11):83-86.