企业社会责任与盈余管理

——对深圳A股的实证研究

2011-03-12邓学衷刘秀梅李辛欣

邓学衷,刘秀梅,李辛欣

(长沙理工大学 经济与管理学院,湖南 长沙 410076)

一、引言

防止利润操控、提高会计信息质量对投资者和非投资利益相关者意义重大。根据Jensen和Meckling[1]的观点,在管理者没有持有公司全部股份的条件下,由于信息不对称,管理者与股东之间存在代理问题。在委托代理关系下,管理者具有操控利润或盈余管理的激励。Healy和Wahlen[2]认为,盈余管理是管理者运用会计手段或者安排交易来改变财务报告,意在误导那些以公司的经营业绩为基础的利益相关者的决策,影响那些以会计报告数字为基础的契约的结果。在一定程度上,盈余管理是造成会计信息质量下降的重要原因之一。

针对近年来上市公司屡见不鲜的利润操控行为,学术界的一个重要解释是商业伦理缺失。世界可持续发展商业理事会(WBCSD)指出,企业在经营上应兼顾到其它所有利益相关者的福利,而企业对利益相关者利益的重视是社会责任的重要内容。McWilliams,Siegel和Wright[3]提出,企业社会责任行为的具体表现是将社会方面整合于产品和生产流程,采用积极的人力资源管理实践,通过回收和减排或者改进社区组织目标,达到更高级的环境友好。因此,在委托代理框架内,企业社会责任项目在很大程度上可以减少内部管理人员滥用信息优势,使之重视财务透明度和会计责任。这样,社会责任与盈余管理之间的关系进入了财务会计的研究视野。

关于企业社会责任与盈余管理的联系,Hsiang-Lin Chih et al[4]从投资者保护的角度将盈余管理划分为盈余平滑、盈余虚增与盈余损失和减少规避三种类型,实证研究发现,具有社会责任意识的企业没有盈余平滑行为,对盈余损失和减少的反应不敏感,但有盈余虚增的倾向,且这种倾向在法制执行力度强的国家会得到明显的减缓。由于管理者是所有利益相关者的代理人,管理者执行企业社会责任行为的动机更为复杂。Prior et al[5]研究指出,社会责任可能损害企业的财务业绩,管理者实施的所谓社会责任行为是为了一种社会形象,往往成为其操纵利润的伪装。国内关于企业社会责任的财务会计行为聚焦在社会责任与财务绩效之间的关系,社会责任与盈余管理的关系仍是一个研究盲点。本文基于我国转型经济的情境,探讨会计层面企业社会责任和盈余管理之间可能存在的关系。

二、理论分析及研究假说

现代企业是一个契约网。在利益相关者代理理论看来,企业不只是股东与管理者之间的双边关系,而且与其利益相关者形成了一组多边关系;由于管理者掌握了企业的控制权,他们可以运用这些权力为自己服务,使全部利益相关者的利益受到损失,因此管理者与其它利益相关者之间的利益冲突是扩展了的代理问题。面对管理者的代理成本,利益相关者将通过联合抵制、媒体曝光、放弃购买行为等手段对管理者的机会主义行为进行处罚。为了与利益相关者建立友好的社会关系网络,企业必须超越股东利益作为唯一目标的传统理念,强调经营过程中对其利益相关者承担经济责任、法律责任和道德责任。Shleifer[6]解释说,人们认为管理者的利润操纵在道德上是令人厌恶的,具有强烈社会责任感的企业很少从事利润操纵等机会主义行为。不仅如此,企业社会责任在减少管理者代理成本方面存在内在激励。Yohanes E et al[7]指出,在企业内部,社会责任对代理关系有重要影响,它可以降低股东对代理人实施监督的努力,提高代理人的努力水平,进而提升企业利润。

在盈余管理方面,管理者为了自己的利益而进行的利润操控行为加剧了代理成本,不仅影响企业股东的利益,也严重损害其他利益相关者的利益并引起他们相应的报复性回应。社会责任投资理念和日趋增多的社会责任投资群体的存在,将使得企业承担社会责任不再仅仅为企业带来成本,其社会贡献有可能通过资本市场获得增值回报。为了赢得利益相关者的声誉,社会责任企业将可能主动增加财务透明度,减少利润操控的机会主义行为,降低代理成本。因此,企业社会责任意识强的公司不仅关注公司当前的利润,更注重培育公司利益相关者之间的关系,即考虑到利益相关者的利益,该类型公司在信息披露或年度责任报告中将不会隐藏不利于公司的盈余信息,增强了公司的透明度[4]。尽管盈余管理不一定能被外部使用者识别,但公司透明度的提高会增加盈余管理被识别的可能性。所以说,注重社会责任的公司同不注重社会责任的公司相比,盈余管理行为将大大减少,可见企业社会责任同盈余管理呈负相关关性。据此,本文提出以下假设:

假设1:公司履行社会责任越好,其信息披露越透明,盈余操纵程度越低。

盈余平滑是一种普遍形式的盈余管理。在现存会计制度和资本市场监管体系下,盈余平滑往往成为管理者赢得利益相关者认可度的手段。一般认为,收益剧烈波动的公司,往往是经营风险较高的公司,它会使得投资者降低对企业的信心,从而增加企业的融资成本。与此相反,如果企业的账面收益保持持续稳定增长,财务信息的使用者会认为公司的经营风险较小,从而增强对公司的投资信心,公司也因此可以获得较低的融资成本。在代理关系中,管理者拥有信息优势,为了给外界或利益相关者营造公司稳步增长的态势,避免各年度企业利润波动过大给企业带来的负面影响,管理当局会倾向于利用一些在不同会计期间利润波动较小的会计处理方法,以平滑各会计期间利润数额的大幅波动,避免企业股价剧烈波动。这就等于向外部利益相关者传递了企业盈余的良好信息,进而引导他们作出投资决策。为了达到此目的,企业将积极履行社会责任,公司管理层进行盈余平滑的动机越明显。

假设2:公司为了营造利润稳定增长的态势,积极履行社会责任,将采取盈余平滑的方式进行盈余管理。

在转型经济背景下,我国上市公司的再融资主要采用配股方式。中国证监会关于上市公司配股资格的标准改革从侧面反映出上市公司为获得配股资格存在盈余管理的行为。陈小悦等[8]发现在配股生命线(净资产收益率等于10%)右侧,上市公司具有非常集中的趋势,从而说明上市公司为了达到配股要求,存在着盈余管理的行为。陆建桥[9]对亏损上市公司的盈余管理行为进行了检验表明,为了避免公司因出现连续三年亏损而受到诸如暂停上市、终止上市等处罚,亏损上市公司在亏损年度及其前后普遍采取了相应的调减或调增收益的盈余管理行为。管理者在经营过程中,为了分散投资者及利益相关者的注意力,会考虑利益相关者的损失,而努力承起社会责任,但其盈余操纵行为将在财务报表有关项目中“露出马脚”,以致使公司面临惩罚,而利益相关者也会采取相应的措施来捍卫自身的权益,规范约束管理层的操控行为。

假设3:公司管理层为了达到扭亏目的或是获取配股资格,将根据公司当年的盈余进行盈余激增或盈余减少及避免损失,从而努力承担企业社会责任。

三、样本选择和研究设计

(一)数据来源及变量衡量

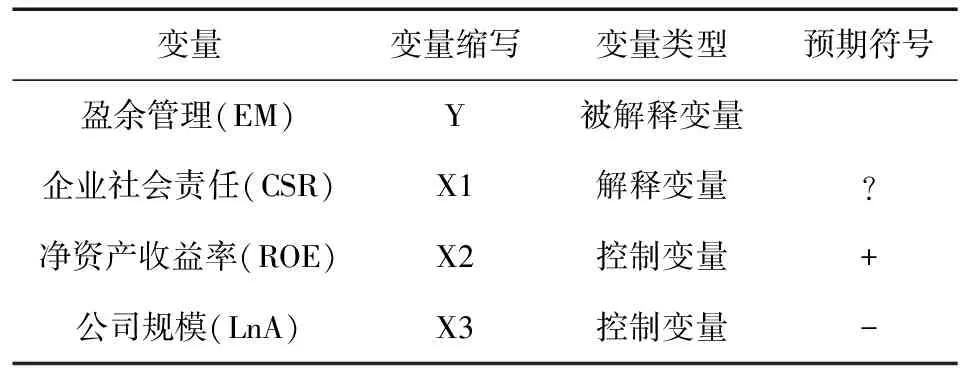

本文选取了2008年和2009年在深圳交易所上市交易的A股397家工业公司作为样本,剔除了ST,PT公司以及亏损样本公司、剔除当年新上市的公司样本。样本公司的所有财务数据和交易数据均来自深圳国泰安信息技术有限公司的“中国上市公司财务报表数据库(CSMAR)”。数据处理采用了SAS统计软件。

对于我国社会发展而言,其拥有全球最广阔的工业机器人应用市场,并且随着我国工业产业结构的转型升级和人口红利的退减,导致的中国机器人应用市场的快速发展。并且可以预见在未来我国工业机器人的范围和使用将会呈现出柔性化、智能化等方向发展。

被解释变量为盈余管理,是通过修正的Jones模型算出。由于我国股市诞生时间较短,使得我们无法获得足够的历史数据估计模型参数,本文采用国内研究常用的变通方法,使用全部样本数据对模型进行截面估计,将模型计算出的残差视为操控性应计利润,以此作为盈余管理的测度指标。从理论上讲,残差是回归方程的随机项,其均值应等于零,如果其值显著地异于零,则说明存在异常的操控性应计利润,即存在盈余管理行为。[9]

解释变量为企业社会责任,主要通过企业业绩得分来衡量。事实上,只要能够衡量企业的利益相关者业绩也就找到了衡量企业社会责任的方法。企业相关利益者业绩的衡量包括两部分内容:一是识别企业的相关利益者并赋予各类相关利益者相应的权重,二是构建衡量企业与每一类利益相关者关系的指标。[10]

因此,在研究中应对可能影响盈余管理的其他因素进行控制,控制变量包括净资产收益率和资产规模。

(二)模型设计

本文借鉴陆建桥[9]使用的扩展琼斯模型。该模型在自变量中增加了无形资产和其他长期资产变量。由于我国股票市场在时间上的特殊性,采用时间序列模型存在样本的局限性,横截面Jones模型就成为国内会计界研究盈余管理问题的可行选择。本研究首先通过相关性分析检验样本上市公司社会责任与盈余管理之间的关系,观察企业社会责任与盈余管理之间有无关系,这种关系是正相关关系还是负相关关系,如果相关性分析显示我国企业社会责任与盈余管理相关,则进一步进行回归分析。

综上所述,检验模型为如下,其中各解释变量对盈余管理的影响效应见表1。

EM=α1CSR+α2ROE+α3LnA+εi

表1 模型中各变量说明

四、实证结果分析

(一)描述性统计分析

由表2看出,盈余管理的最大值为0.7488,均值为0.0054,说明各个公司的盈余管理程度差异大,该结果比较符合现实。另外企业社会责任的业绩得分的标准偏差为17.28%,说明各个公司积极履行社会责任的表现存在差距,这在一定程度上说明盈余管理和企业社会责任之间存在着关系,和本文研究的出发点一致。

表2 样本上市公司各变量的描述性统计

(二)相关性检验及结果

根据上面计算所得出的样本公司的利益相关者业绩得分值,将其作为企业社会责任表现的变量,与经过扩展的Jones模型算出来的DA(应计利润)值作为盈余管理的替代变量进行相关性检验。各假设的检验结果如表3所示。

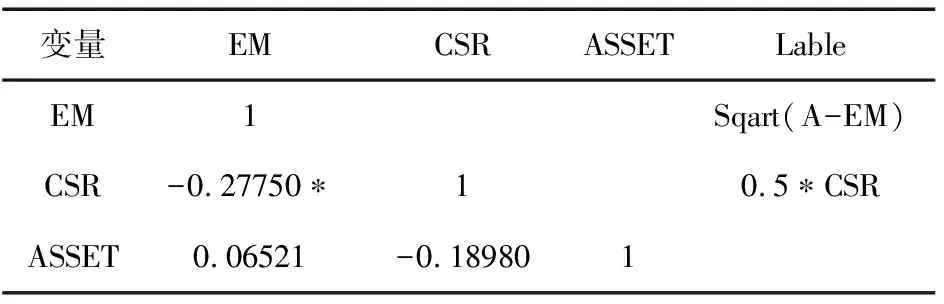

表3 业绩得分60分以上的公司样本ASSIST统计结果

为了检验假设1,本文从总样本中抽取企业社会责任业绩得分60分以上的公司作为检验样本,利用SAS统计软件中的ASSIST方法进行相关分析,其结果如表3所示。研究表明,企业社会责任在5%的水平上通过显著性检验,与盈余管理之间呈负相关关系,验证了假设1。从描述统计结果看,我们也可以得知样本公司的业绩表现得分均值为70.38分。说明企业在生产经营过程中,不仅以股东财富最大化作为企业财务管理的目标,也注重客户、债权人、供应商和员工等利益相关者的利益,积极履行社会责任,在财务报告中真实披露企业的财务信息,增强公司的透明度。公司规模变量与盈余管理呈正相关,但不显著,企业进行盈余管理与否,跟公司的规模没有必然的联系。

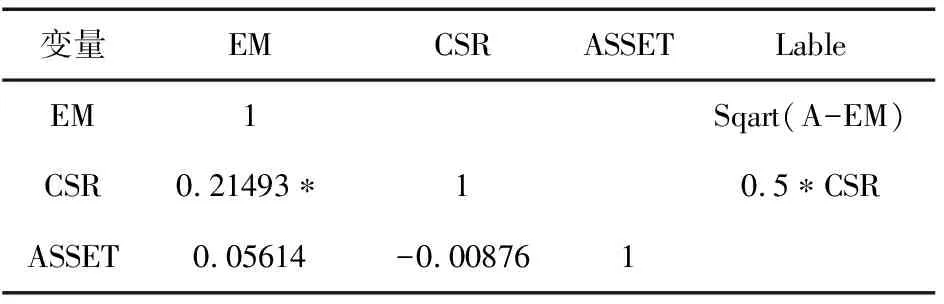

大量的研究表明,上市公司管理层具有在年度间平滑收益行为的激励,从而使企业的收益呈现一种稳定的、逐年增长的趋势,以便向投资者展现良好的财务形象;而收益平滑也被认为是盈余管理的一种方式。为了验证假设2,我们从大样本中间选择净资产收益率(ROE>12%)的公司样本进行相关分析,平均业绩得分在中等水平以下,这可能与选择的行业有关。由表4得知:企业社会责任与盈余管理的相关系数为0.21493,概率为0.0148<0.05,两者之间的关系较显著,因此验证了假设2。而盈余管理和公司规模之间存在正相关性,说明处于成熟期、规模越大的企业,进行收益平滑的动机越明显;此外,企业社会责任与规模存在负相关关系,在此也说明了得分低于均值这一现象。

表4 净资产收益率≥12%的样本公司ASSIST统计结果

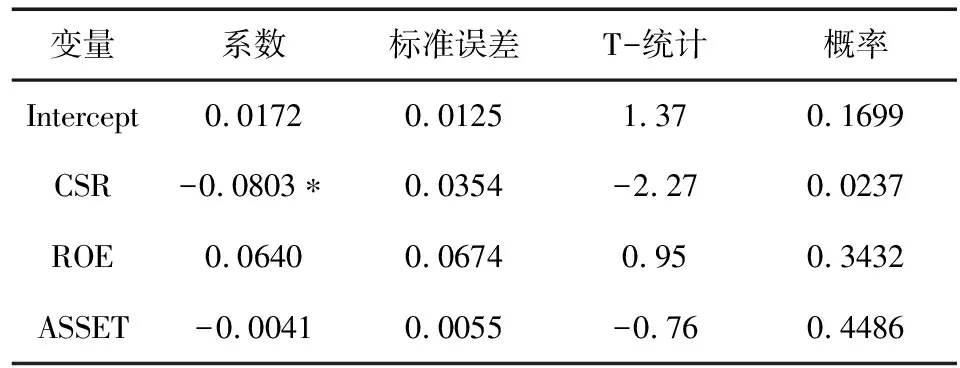

上市公司为了获取配股资格或扭亏为盈,将对年度利润进行调整或操纵。该假设的检验是选取企业净资产收益率在(4% 表5 4% 研究表明,企业社会责任在5%的水平下通过显著性检验,企业社会责任与盈余管理的相关系数是0.43700,P<0.0001与盈余管理呈正相关性,验证假设3。对此做出的解释是上市公司具有非常集中的趋势,从而说明上市公司为了达到配股要求,存在着盈余管理的行为。为了避免公司因出现连续三年亏损而受到诸如暂停上市、终止上市等处罚,亏损上市公司在亏损年度及其前后普遍采取了相应的调减或调增收益的盈余管理行为。但管理层的盈余操纵行为可能在财务报表项目中暴露出来,为了分散利益相关者的注意力,会重视利益相关者的利益而承担起社会责任。 根据模型,在整体上检验盈余管理变量与企业社会责任变量、公司规模及净资产收益率之间存在的关系。表6说明,企业社会责任与盈余管理之间呈显著的负相关性。但公司规模、净资产收益率与盈余管理间的关系不显著,在使用修正的Jones模型后,没有显示出的满意的拟合度,其原因在于“应计利润总额”是一个综合科目,主营业务收入的变动会引起应收账款等借项科目的增加,从而导致应计利润总额增加,同时也会引起应付账款等贷项科目的增加,从而导致应计利润的减少,因此两个方向的作用会相互抵消,影响了盈余管理程度值的大小。 表6 模型的回归检验结果 本文以深圳A股工业类上市公司为研究样本,考察了企业社会责任对盈余管理的影响。结合利益相关者理论,将研究样本按照净资产收益率和社会责任业绩得分进行分类,以此来检验企业社会责任与盈余管理不同形式之间的关系。结论如下: 1.重视社会责任的上市公司,在生产经营过程中不仅以股东财富最大化作为财务管理的目标,还注重客户、债权人、供应商和员工等利益相关者的利益,积极履行社会责任,倾向于真实地披露企业的财务信息,增加公司的透明度,企业社会责任与盈余管理之间呈显著负相关。 2.收益平滑是盈余管理的一种形式。为了营造利润稳定增长的态势,向投资者及非投资利益相关者展现良好的财务形象,上市公司管理层具有在年度间平滑收益行为的激励,借以降低融资成本,提升企业的市场价值。因此,上市公司积极履行社会责任,将采取盈余平滑的方式进行盈余管理,在实证检验中企业社会责任与盈余平滑呈正相关关系。与之类似的是,上市公司为了达到配股要求,在亏损年度及其前后普遍采取了相应的调减或调增收益的行为,并通过履行社会责任来避开利益相关者的注意力。 3.企业社会责任与盈余管理不同形式之间的关系,对转型经济情景下完善公司治理、提高财务透明度具有重要的政策含义。一方面,完善上市公司社会责任机制,有利于增加公司的透明度、提高财务信息披露的质量;另一方面,社会责任行为也可能成为上市公司利润操控的掩护,监管层应以完善公司治理为基础,规范上市公司的社会责任行为。 本研究存在以下局限性。其一,研究样本仅选择工业行业的上市公司,对其他行业等上市公司是否存在社会责任与盈余管理的相关性还有待检验。其二,由于我国上市公司社会责任数据缺失,本文仅使用了截面数据。 [参考文献] [1]Jensen, M., and Meckling, W.Theory of the firm: Managerial behavior, agency costs, and ownership structure[J].Journal of Financial Economics,1976(20): 305-360. [2]Healy, P.M.and J.M.Wahlen.A review of the earnings management literature and its implications for standard setting[J].Accounting Horizons (December),1999,365-383. [3]McWilliams, A., Siegel, D.S.and Wright, P.M.Corporate social responsibility: Strategic implications[J].Journal of Management Studies, 2006,43: 1-18. [4]Hsiang-Lin Chih, Chung-Hua Shen, Feng-Ching Kang.Corporate Social Responsibility, Investor Protection, and Earnings Management: Some International Evidence[J].Journal of Business Ethics,2008, 79:179-198. [5]Diego Prior,Jordi Surroca and Josep A.Tribó.Are Socially Responsible Managers Really Ethical? Exploring the Relationship Between Earnings Management and Corporate Social Responsibility[J].Corporate Governance,2008,16(3):160 -176. [6]Andrei Shleifer.Does Competition Destroy Ethical Behavior[N].NBER Working Paper,2004,10269:1-13. [7]Yohanes E.Riyanto and Linda A.Toolsema.C orporate Social Responsibility in a Corporate Governance Framework[J].National University of Singapore Working paper,2007,0703:1-33. [8]陈小悦、肖星、过晓燕.配股权与上市公司利润操纵[J].经济研究,2000(1):30-36. [9]陆建桥.中国亏损上市公司盈余管理实证研究[J].会计研究,1999(9):25- 35. [10]沈洪涛.公司社会责任与公司财务业绩关系研究[D].厦门大学,2005:43-47.

(三)回归分析及结果

五、结论