基于平衡记分卡的体育场(馆)运营绩效评价研究

2011-03-06冯振旗

冯振旗

1 引言

体育场(馆)是进行运动训练、运动竞赛及身体锻炼的专业性场所,是为了满足运动训练、运动竞赛及大众体育消费需要而专门修建的各类运动场所的总称[7]。体育场(馆)主要包括对社会公众开放并提供各类服务的体育场、体育馆、游泳馆,体育教学训练所需的田径棚、操场、运动场及其他各类室内、外场地、群众体育健身娱乐休闲活动所需的体育俱乐部、健身房、体操房和其他简易的健身娱乐场地等。现阶段,由于体育场(馆)投资建设与社会体育需求之间的矛盾还表现得比较突出,这给体育场(馆)的企业化运营创造了有利条件。不少体育场(馆)也开始走自主经营、集体承包经营、个人承包经营、租赁经营、联合经营等企业化经营之路。体育场(馆)企业化和半企业化服务模式的形成,不但使体育场(馆)的经济效益有了明显改善,而且,在促进体育资源的优化配置[6]和广泛开展体育传播[2]方面发挥了重要作用,促进了我国体育运动事业的发展。

建设大型体育场(馆)是一个国家或地区对外文化交流,展示政治经济实力及其科学技术水平的重要形式,对其政治、经济、文化、科技及社会发展、城市规划都起到很大的影响及带动作用[11]。然而,受固有体制、社会文化和经济发展等多种因素的影响,我国体育场(馆)的经营管理还相对落后,存在的问题主要表现在[9]:1)社会效益和经济效益的矛盾较为突出,导致供求关系失衡,利益关系失调;2)经营管理体制落后,导致经营自主权的缺失,经营决策不到位和管理效率低下;3)市场机制不活,导致资源优化配置难度大,市场竞争乏力;4)绩效管理落后,导致经营成本偏高,经营效益偏低。

长期以来,多数研究者针对体育场(馆)存在的问题开展了一系列的研究,提出了许多有价值的观点和模型,对于完善体育场(馆)的经营管理理论起到了重要的作用。闵健等[5]分析了大型体育场(馆)的资产性质、主要功能、公益性和经营性关系,提出了解决体育场(馆)体制性障碍的建议。然而,体育场(馆)的运营是一个多维度的利益产出体系,必须从多个角度进行分析研究和综合评价。传统的研究多以体育组织的绩效评估为对象(如George,MacLean、Chia-ChenYu等的研究[12,14,17,18]),而以体育场(馆)运营为对象的绩效评价研究因受多种因素的影响而出现理论滞后现象。突破传统的理论和观念束缚,引进合理有效的绩效评价方法已经成为现代体育场(馆)运营绩效评价的迫切要求。

针对体育场(馆)运营绩效的有效性评价缺失问题,本研究以体育场(馆)运营绩效评价为目标,在对体育场(馆)运营绩效分析的基础上,以平衡计分卡的财务、顾客、内部流程和学习与成长4个维度为基础,建立体育场(馆)运营绩效的评价指标体系和评价模型,并结合实际数据进行实证分析,以期对我国体育场(馆)的绩效管理提供参考。

2 基于平衡计分卡的体育场(馆)运营绩效分析模型

2.1 平衡计分卡的基本框架

平衡计分卡[16]是20世纪90年代初由罗伯特·卡普兰(Robert Kaplan)和戴维·诺顿(David Norton)共同创建的一种业绩评价体系,被《哈佛商业评论》评为75年来最具影响力的管理工具之一。平衡计分卡保留了传统财务的衡量方法,对公司以往的业绩进行评估,同时也加入了衡量未来业绩驱动因素的方法,即客户、内部流程及学习与成长维度。平衡计分卡自创立以来,已经走过了萌芽时期、理论研究时期,并逐渐进入了推广应用时期。平衡计分卡的核心思想体现在两个方面,即“以愿景和战略为导向”和“以四维平衡为基本内容”。“共同愿景”通过归属的任务、事业和使命,将洞察力与策略结合起来,激发强大的组织创新动力。战略管理对业务单元成长的重要性不容质疑,但是,要真正落实到经营上,却面临着诸多挑战。环境和资源是愿景规划和战略实施的基本约束。平衡计分卡就是在环境和资源的约束下,从创建共同愿景和发挥战略管理的导向作用出发,将战略规划落实为具体的经营行为,并对战略的实施加以实时控制,从而实现资源的优化整合和提高组织对环境的适应性,以促进组织的价值创造能力。

平衡计分卡的平衡观体现了整体思想和局部概念。从整体上分析,平衡计分卡的平衡是以财务、客户、内部流程及学习与成长4个维度为基本内容的平衡,并成为相互影响、相互联系的统一整体。从局部上分析,平衡计分卡的财务维度向股东展示了组织的财务状况和经营成果,客户维度向顾客展示了组织要实现的理想,内部流程向股东和顾客展示了组织的业务所长及业务增长方式,学习与成长展示了组织的增值能力和发展动力。作为有效的绩效评价方法,平衡计分卡在评价的范围上实现了外部衡量与内部衡量的平衡;在评价的层次上,平衡计分卡体现了结果衡量与动因衡量之间的平衡;在评价的时期上,平衡计分卡体现了短期衡量与长期衡量的平衡;在评价的性质上,平衡计分卡体现了定量衡量与定性衡量的平衡;在评价的指标上,平衡计分卡体现了财务指标与非财务指标的平衡(图1)。

图1 平衡计分卡基本框架示意图

2.2 体育场(馆)运营绩效分析模型

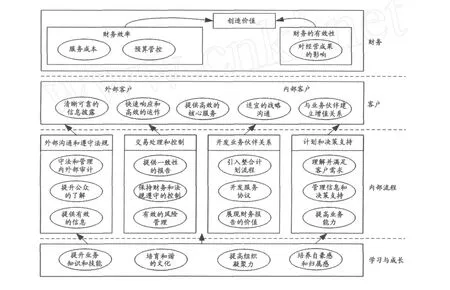

作为准公共产品的重要组成部分,体育场(馆)具有服务共享性、边际拥挤性和利益外溢性等特征[3]。一方面,体育场(馆)提供了一种社会通用型产品,它不但具有一般社会经济组织的生产经营职能,而且,也要最大程度地满足社会受众对体育健身服务的需要;在服务对象上,体育场(馆)的健身消费不能区分不同等级、不同类型的消费者,但为避免服务不足和过度消费,以市场运营为基础的价格机制构成了体育场(馆)运营管理的基础;另一方面,体育场(馆)是价值、利益和关系的共同体,它需要通过不断地输入资源,提供有价值的服务,以实现价值的转换、价值的增值和价值的再分配,从而在社会受众得到相关利益的同时,能够更好地实现经济效益。体育场(馆)的运营绩效不是孤立静止的,而是一个动态的螺旋变化过程,在此过程中不仅需要资金、技术、人力、物质等资源的支持,更离不开客户、供应商、政府等利益相关者的通力协作。由于资源的稀缺、信息的不对称、利益的有限均衡和未来的不确定,风险和竞争必然是价值创造过程中的永恒主题,而体育场(馆)化解风险加强竞争的财务能力、内部响应机制、行为表现和利益关系协同便构成了价值创造的核心。

平衡计分卡通过财务、客户、内部流程、学习与成长4个维度描述了社会经济组织如何通过持续提升人员、系统和文化来驱动内部流程优异运作,从而增进与客户的良好关系,并最终创造价值[4]。平衡计分卡对经济组织的绩效分析与评价的作用已经得到广泛论据的支持,如Johnsen Age[15]从代理理论的角度提出并证明了平衡记分卡在非营利组织中应用的理论依据。结合以上分析,本研究以平衡计分卡为基础,建立了体育场(馆)的运营绩效分析模型(图2),为体育场(馆)有效的绩效评价奠定基础。

对模型进行分析可知,体育场(馆)的运营绩效主要来源于财务、客户、内部流程以及学习与成长4个方面,它们是一个相互联系、相互制约的绩效产出体系。财务是体育场(馆)运营绩效的有效保障,它体现在财务的有效性和效率两个方面。财务的效率表现在有效的预算控制和合理的服务成本。财务的有效性直接体现在对经营成果的影响方面。客户是体育场(馆)运营绩效的来源,无论对内部客户或是外部客户,体育场(馆)都需要清晰可靠的信息披露、快速的响应、高效的运作与核心服务、适宜的战略沟通和稳固的业务增值关系。内部流程是体育场(馆)运营绩效的核心和关键,它需要计划与决策的支持,对交易的处理和控制,不断开发业务伙伴关系,加强外部沟通与遵纪守法。学习与成长是体育场(馆)运营绩效的基础,它通过提升业务知识技能来推进系统的整体功能,通过建立沟通协作的文化来引导竞争,通过提高组织凝聚力来加强团队协作,通过培养归属感来强化经营使命。

图2 体育场(馆)运营绩效分析模型示意图

3 基于平衡计分卡的体育场(馆)运营绩效评价体系构建

3.1 评价指标体系设计

指标是评价的灵魂和基础,不同的指标是对体育场(馆)运营绩效不同侧面的反映。根据建立的分析模型可知,体育场(馆)的运营绩效取决于4个维度的因素,即财务、顾客、内部流程以及学习与成长。因此,基于平衡计分卡的体育场(馆)运营绩效评价既是对财务目标实现程度的评估,又是对经营战略制定与实施的方向指引,它是一个多维度、多层次、多目标的评价[13]。首先,按照整体运营绩效评价目标的具体要求,完整的评价指标包括反映财务、顾客、内部流程以及学习与成长4个方面的绩效内容;其次,按照空间维度和作用关系划分,具有不同作用的评价指标构成了空间体系。考虑体育场(馆)运营绩效评价的具体特征,按照科学性、全面性、易获取性和实用性等原则的要求,从多个层次、多个维度来建立评价指标也是研究的基本要求。

根据评价目标,本研究设计了体育场(馆)运营绩效评价指标(表1)。对于体育场(馆)而言,财务维度可以显示其运营是否对改善盈利做出贡献[10],一般情况下,是围绕获利能力、资产运营效率、财务增长能力和风险控制能力进行指标选取。衡量体育场(馆)财务绩效的关键成功因素主要有经营成本、经营利润和社会价值。因此,选取的反映财务维度绩效的指标主要有成本费用利润率、总资产报酬率、场(馆)使用率、资本保值增值率和社会贡献率。成本费用利润率是利润总额与成本费用总额的比值。总资产报酬率是利润总额与资产总额的比值。场(馆)使用率是计算期内使用面积与总面积的比值。资本保值增值率反映了资本的运营效益与安全状况,它是期末所有者权益与期初所有者权益的比值。社会贡献率是社会贡献总额与平均资产总额的比值。顾客维度体现了体育场(馆)运营状况对体育消费者的良性互动程度,影响它的关键成功因素有顾客投诉和顾客满意。围绕体育场(馆)运营获得顾客的认可程度,选取的评价指标有顾客满意度、顾客投诉率、顾客回头率和服务优良率。内部流程维度反映在经营创新、营运管理和售后服务3个方面,它是实现体育场(馆)资产优化和增值的关键,影响它的关键成功因素有技术创新、提高资产的利用率、管理效率、综合性服务能力,选取的评价指标有设施的完好率、服务频度、服务创新率和媒体反映优良率。学习与成长维度是体育场(馆)长期发展的动力和源泉,影响它的关键因素有服务效率、员工素质、员工责任感,选取的评价指标有员工积极性、组织凝聚力、职工专业能力和全员专业受训率。

表1 本研究体育场(馆)运营绩效评价指标体系一览表

3.2 评价模型及评价等级判定

为了进一步分析和对比不同体育场(馆)的运营绩效水平,采用多维赋权指数评价的方法构建评价模型。该评价方法的基本思想是:1)计算出各维度各指标的实际值;2)对指标层的指标值进行标准化处理,将指标指数限定在[0,100]的范围内;3)通过逐级赋权计算得到各指标及各层变量的权重;4)通过计算得到指标层、准则层及目标层的评价指数;5)进行评价等级判定。

设准则层变量X1~X4的权重分别W1~W4,指标层变量x11~x15的权重分别为w11~w15,指标标准化后的指数值分别为11~15;x21~x24的权重分别为w21~w24,指标标准化后的指数值分别为21~24;x31~x34的权重分别为w31~w34,指标标准化后的指数值分别为31~34;x41~x44的权重分别为w41~w44,指标标准化后的指数值分别为41~44。则各维度的评价模型为:

则体育场(馆)运营绩效的综合评价模型可表示为:

根据评价模型的设计,体育场(馆)运营绩效评价的综合得分Z的取值范围为Z∈[0,100]。设体育场(馆)运营绩效评价的综合水平判定集为U={优,良,中,差},并按照综合指数大小进行类型划分,给出如下判定准则:1)当综合评价得分为Z∈[0,60)时,体育场(馆)运营绩效为{差};2)当综合评价得分为Z∈[60,80)时,体育场(馆)运营绩效为{中};3)当综合评价得分为Z∈[80,90)时,体育场(馆)运营绩效为{良};4)当综合评价得分为Z∈[90,100]时,体育场(馆)运营绩效为{优}。因此,可根据Z值的得分及判定准则,进行体育场(馆)的运营绩效评价等级判定(表2)。

3.3 指标数据的标准化处理及赋权运算

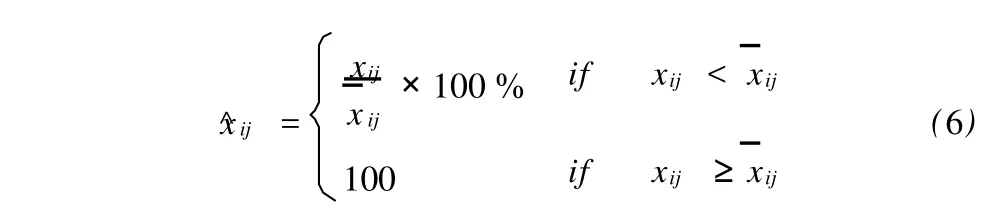

由原始指标计算得到的评价数据因量纲的影响或指标方向的不一致等原因,可能导致评价结果的不科学,需要通过数据标准化的方法进行处理[1]。一般情况下,评价指标根据属性可分为正向指标、逆向指标和中性指标。正向指标是愈大愈好型指标,逆向指标是愈小愈好型指标,中性指标则是处于理想的区间范围内才符合要求。对指标的数据标准化方法包括比率法、平移标准差变换、平移极差变换、对数变换等。本研究构造的指标大部分为正向指标,少部分为逆向指标。结合研究目标,当指标为愈大愈好型时,采用如下标准化公式:

表2 本研究体育场(馆)运营绩效水平评价判定准则一览表

当指标为愈小愈好型时,采用如下标准化公式:

权重反映了指标在整体评价中的相对重要程度。由于平衡计分卡绩效评价指标体系具有多层次的特点,所以,在权重设置上也应进行分层处理,根据不同层次指标间的相互影响以及重要性程度的不同,以不同层次进行组合,采用AHP(Analytic Hierarchy Process)赋权方法确定权重。AHP法是Saaty教授提出的一种定性和定量相结合的多准则决策分析方法,它主要是针对多层次结构的系统,通过构造判断矩阵进行两两比较及计算矩阵最大特征根,确定各指标的权重,最后综合出总权重,并且排序[8]。它具有权重可靠度高,误差小等优点。层次分析法确定权重的具体步骤包括:1)通过分析各指标的相互关系,建立递阶层次的评价指标体系;2)构建两两比较判断矩阵;3)权重计算。

4 评价算例

4.1 基本情况

选取河南省体育中心进行评价分析。河南省体育中心位于郑州市惠济区长兴路38号,北毗连霍高速公路,南邻北三环路,交通便利,环境优美。中心占地面积970亩,一期工程总投资4.59亿元人民币。主要设施有可容纳近5万人的体育场、田径附场、足球场、棒垒球场、综合训练馆、田径馆及配套设施、0.3万人的游泳跳水馆和1.2万人的体育馆等。近年来,河南省体育中心在宣传贯彻国家体育方针政策的同时,积极承办国际、国内体育比赛及公益活动,为河南省运动队及体育院校的训练及教学提供场(馆)设施及后勤服务,并认真组织开展群众性全民健身体育活动。二期工程建成后,河南省体育中心将具备承办世界单项比赛和全国二类综合性运动会的能力,同时,还将是一个集大型文艺演出、重大集会活动、举办展览展销、健身休闲娱乐和游览观光为一体的多功能体育场所。评价的实际数据取自河南省体育场2009年的实测数据,目标值取自相关行业统计的优秀数据。

4.2 数据计算

4.2.1 权重的确定

采用AHP法进行赋权计算。分别请10位场(馆)管理方面的专家对建立的平衡计分卡4个维度指标及各维度的相关指标进行两两比较打分,将打分结果整理后得到相应的判断矩阵,对判断矩阵按照矩阵的行求积,然后进行几何平均,最后求出相应几何平均值占总体的比例,即为相应指标的权重(表3、表4、表5、表6和表7)。通过一致性检验,得到各判断矩阵的相对一致性指标(CR)依次为0.009、0.008、0.007、0.004、0.057,均<0.1,因此,5个判断矩阵均具有满意的一致性。

表3 准则层指标判断矩阵及权重一览表

表4 财务维度指标判断矩阵及权重一览表

表5 顾客维度指标判断矩阵及权重一览表

表6 内部流程维度指标判断矩阵及权重一览表

表7 内部流程维度指标判断矩阵及权重一览表

4.2.2 评价数据计算

根据目标值和实际测度值计算出各维度的评价得分矩阵分别为:

则各维度的评价值计算如下:

则综合评价计算如下:

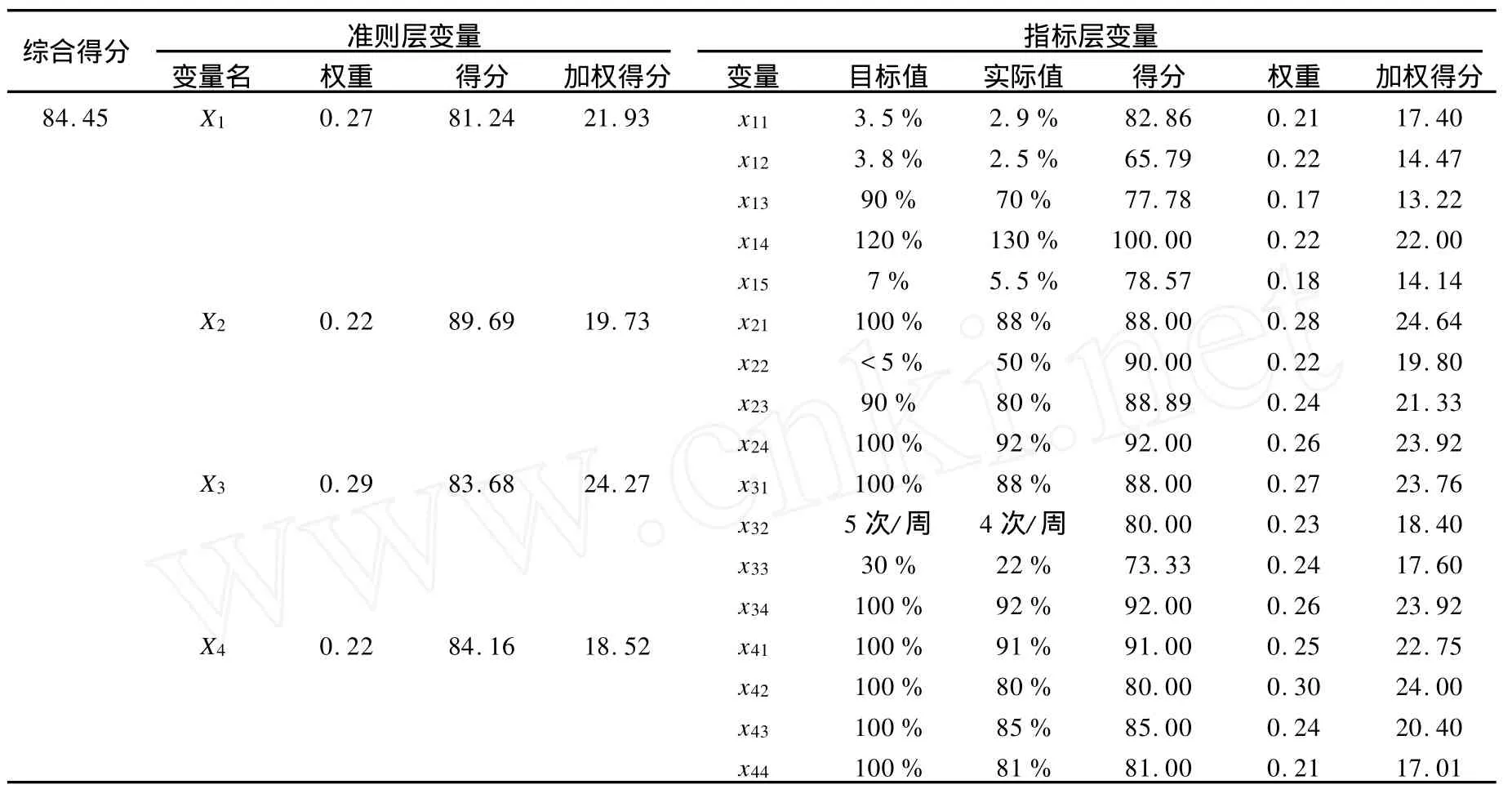

根据评价集可知,河南省体育中心2009年的运营绩效评价结果为“良”(表8)。

5 结论

本研究以体育场(馆)为研究对象,针对体育场(馆)运营绩效的有效性评价缺失问题,以体育场(馆)运营绩效评价为目标,在对平衡计分卡基本框架进行分析的基础上,进行了体育场(馆)运营绩效的评价研究。研究的主要创新性表现在:

1.将平衡计分卡的评价原理引入到体育场(馆)运营绩效的评价中,提出了基于平衡计分卡的体育场(馆)运营绩效分析模型。通过模型分析将体育场(馆)运营绩效评价限定于财务、客户、内部流程以及学习与成长4个维度,为评价体系的建立奠定了基础。

表8 河南省体育中心运营绩效评价数据及得分一览表

2.分析和建立了体育场(馆)运营绩效评价的指标体系和评价模型。指标体系采用传统财务指标和非财务指标进行构建,评价模型采用多维赋权指数评价的方法进行构建。该评价体系比较直观地反映了体育场(馆)运营绩效的关系特征,为体育场(馆)运营绩效评价拓宽了研究视角。

3.结合实际数据进行了基于平衡计分卡的体育场(馆)运营绩效评价算例研究,评价结果可以作为体育场(馆)绩效管理的决策依据。

[1]冯自钦.企业集团财务协同控制研究[D].武汉理工大学博士学位论文,2010.

[2]姜欣.试论3G时代的流媒体技术与体育传播[J].科技创业月刊,2010,(3):123-124.

[3]刘波,邹玉玲.从公共经济学的角度谈我国大型体育场(馆)的效益目标定位[J].山东体育学院学报,2006,22(4):24-26.

[4]罗伯特·S·卡普兰,戴维·P·诺顿.组织协同——运用平衡计分卡创造企业合力[M].博意门咨询公司译.北京:商务印书馆,2008.

[5]闵健,柳伯力,胡艳,等.大型公共体育场(馆)经营管理体制性障碍研究[J].体育科学,2006,26(9):6-12.

[6]孙克成.论河南高校体育场(馆)设施资源的开发策略[J].华北水利水电学院学报(社科版),2008,(8):128-130.

[7]王学实,汤起宇.大型公共体育场(馆)体制改革的经济学分析[J].山东体育学院学报,2007,23(10):4-7.

[8]杨轶.三维财务竞争力指数评价研究[D].武汉理工大学博士学位论文,2009.

[9]叶加宝,徐本力.公共体育场(馆)经营管理过程中存在的问题及对策研究[J].天津体育学院学报,2001,16(1):42-43.

[10]游战澜.大型体育场(馆)绩效管理指标体系构建研究[J].武汉体育学院学报,2010,44(2):37-41.

[11]张宁.国内大型体育场(馆)赛后利用的再研究[D].武汉体育学院博士学位论文,2008.

[12]CH IA-CHEN YU.Current faculty evaluation at physical education departments in higher education[J].Int J Appl Sport Sci,2003,15(1):65-85.

[13]FITZGERALD.Measuring business performance[J].M anage Account,1993,(9):44-56.

[14]GEORGE B,MARLENE A.New perspectives concerning perfo rmance app raisalsof intercollegiate coaches[J].National Asso Phy Edu Higher Edu,2003,(55):177-192.

[15]JOHNSEN AGE.Balanced scorecard:Theoretical perspectives and public management implications[J].Manag Audit J,2001,16(6):319-330.

[16]KAPLAN R,NORTON D.The balanced scorecard-measures that drive performance[J].Harvard Business Rev,1992,(2):71-79.

[17]MACLEAN J,CHELLADURA I P.Dimensions of coaching perfo rmance:Development of a scale[J].J Sport Manag,1995,(9):194-207.

[18]MACLEAN J.Perfo rmance App raisal fo r Sport and Recreation Managers[M].U.S.A:Human Kinetics Press,2001:101-142.

[19]PETER M SENGE.The Fifth Discipline:The A rt&Practice of the Learning Organization[M].Boston:Random House Business Books,1993.