美国中小企业融资经验及启示

2011-01-26仲恺农业工程学院齐友发

仲恺农业工程学院 齐友发

美国中小企业融资经验及启示

仲恺农业工程学院 齐友发

一、美国支持中小企业发展的法律体系和专门机构

美国国会于1953年通过了《中小企业法》,该法是美国扶持中小企业的基本法。随后美国联邦政府制定了《中小企业投资法》、《中小企业经济政策法》、《中小企业技术革新促进法》、《中小企业投资奖励法》、《中小企业开发中心法》、《反托拉斯法》、《机会均等法》、《小企业出口扩大法》、《小企业资助法》、《平等执行中小企业法案》等。美国通过这一系列法律法规额主要目的是促进中小企业投资、为中小企业提供资助、保证了中小企业在经济中的平等竞争的地位。

为了推动中小企业的发展美国成立了中小企业委员会和中小企业署(SBA)这一专门的机构。具体来说,SBA有四项基本职能,一是负责确保小企业信用担保体系正常运行,用担保的方式来帮助小企业从商业银行获得贷款;二是保证小企业能够从政府那里获得采购;三是资助社区建立小企业微型贷款中心等机构,帮助少数民族、妇女、退伍军人创办和经营小企业;四是为小企业提供信息以及免费培训、咨询、信息等公共服务。

二、美国支持中小企业发展的信用担保机制

美国非常重视建设支持中小企业发展的信用担保机制。中小企业与商业银行因为信息不对称引起了逆向选择和道德风险问题,这大大制约了中小企业融资,在没有足够的抵押品的情况下银行往往不愿意向中小企业借款。为了解决该问题,美国建立了政府参与、市场主导的担保体系。上文述及SBA有四项基本职能,其中的第一项职能是确保担保体系正常运行,这也是SBA最重要的职能。政策性的担保贷款是美国支持中小企业融资的主要途径,也是美国小企业政策性金融体系的重要组成部分(刘社芳,2003)。美国的担保体系采用的是政府支持、市场化运作的方式。联邦政府直接出资,国会制定预算并拨款,联邦政府对提出申请的、符合其要求条件的中小企业进行担保,但是操作程序以银行为中心,比如对项目可行性分析与考察、对贷款企业的信用的评估、对担保费的收取、事后坏账追偿等均交给银行处理,政府不设立相应机构,美国约有6000家商业银行提供经SBA地区办公室协调并授权担保的贷款(王传东、王家传,2005)。

联邦政府通过将担保的主要操作环节交给银行处理大大节约了成本并且能够利用银行的专业力量对贷款企业进行筛选,确保贷款能够投入有前景的项目中去。SBA向金融机构承诺,企业不能偿还金融机构贷款时,中小企业管理局将支付未偿部分的90%以上,但是担保部分往往不超过贷款总额的90%,提供的担保贷款不超过75万美元,统计表明担保贷款平均额度是24万美元。1980-1998年间,SBA共提供了28万笔的担保贷款,担保贷款的总额达到了410亿美元(金佑连、李永焱,2005)。美国目前有6000多家商业银行参与了该体系的运作,在2002年一个财政年度,中小企业局就批准了5万多项担保贷款担保,总额度高达122忆美元(时旭辉,2005)。

三、美国支持中小企业发展的融资体系

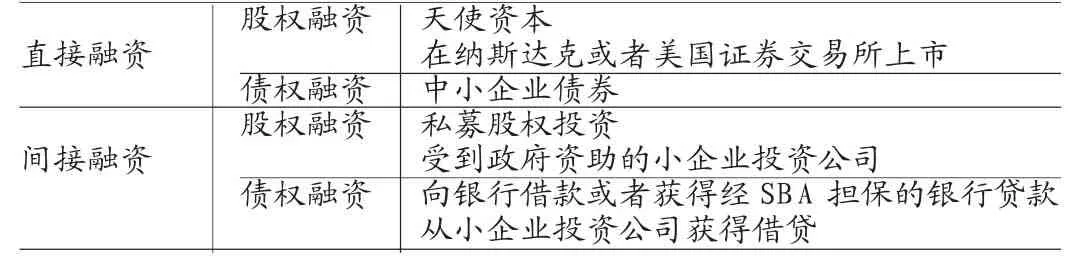

美国支持中小企业融资的金融体系如表1:

直接融资和间接融资的区别在于在融资的过程中有没有金融中介的参与。直接融资过程中,资金需求者从资金的最初供给者那里获得资金。间接融资是指在融资的过程中,资金的最初供给者将资金置于某一类金融机构,金融机构再将资金投资于最终需求者的项目中。在间接融资方式中,金融机构充当了资金的最初供给者和资金最终需求者的中介。典型的间接融资是从银行贷款、从风险投资者那里获得风险投资。通常将公司发行股票和债券融资方式称为直接融资,虽然这个过程有金融中介机构参与。

表1

最简单的直接融资方式是“天使资本”。天使资本是由富有的个人以自己的名义直接投资于创业企业。天使资本主要来自于曾经的创业者、传统意义上的富人、大型高科技公司或者跨国公司的高管。据统计,美国每一年有约25万个天使投资者将约200亿美元的资金投向3万个初创企业,获得融资的每个小企业平均融资量约为66万美元,单个天使投资者投入约8万美元。天使投资投入的资本量相当于机构性的创业投资基金年投资量的两倍,投资的企业的数量相当于创业投资基金投资的小企业的数量的15倍。美国政府曾组织力量为天使投资家提供服务,主要通过建立天使资本电子网撮合天使投资者和中小企业、推出优惠的税收政策等措施使区域性的天使投资本市场发展成为全国性的天使投资资本网。天使资本弥补了初创企业50-500万美元的资金缺口。

但是天使资本也有其明显的缺陷。首先,天使资本投资的资金数量有限,不能满足企业进一步发展的需要;其次,天使资本投资者靠自身的经验去投资,往往具备的投资经验少于机构投资者;第三,天使投资者往往缺乏获取被投资者的信息的途径、或者获取信息的成本比较高,这样就不能有效解决双方的信息不对称问题,所以难以解决信息不对称带来的逆向选择和道德风险问题。

美国公司发行股票融资主要是在纳斯达克和美国证券交易所是两个独立的市场上进行,在纳斯达克上市的要求往往比在美国证券交易所上市要低,这就解决了一些中小高科技企业的直接融资问题。但是即使在美国这样一个资本市场最为发达的国家,资本市场为中小企业提供的资金也只是杯水车薪。主要原因是如下,第一,科技股的泡沫破灭使监管当局谨慎对待中小企业融资;第二,小企业众多,但是资本市场容量不可能满足中小企业的要求;第三,企业上市成本高并且要满足监管当局的条件;第四,要求严格的信息披露,使企业产生了顾虑。所以,上市融资只能解决一部分有一定的规模、技术实力、满足监管当局要求的高科技企业的资金需求问题(王振山等,2009)。故而完全依靠证券市场来解决中小企业的融资问题并不现实。

美国的中小企业债券发行解决了部分企业融资问题,但是中小企业债券往往风险较高,筹资成本并不低,所以中小企业债券在美国债券发行中所占的比例并不大。

美国中小企业的间接股权融资主要是通过私募股权投资公司来进行。这种公司按照是否受政府资助可以分为两种类型。第一种类型采用的是有限合伙制,是由富有的个人或者机构(养老基金、银行控股公司、保险公司等)作为有限合伙人参与,由一般合伙人负责具体的运营和操作的投资公司,但是一般合伙人出资往往较少。第二种是受政府资助的中小企业投资公司,这种投资公司的出资方式比较灵活,可以采用有限公司形式,也可以采用合伙制的形式。小企业投资公司由联邦小企业局负责扶持,小企业局组织私人资本以股权出资成立投资公司,并且为投资公司进行担保获得低利率的中长期贷款,也可以通过购买或者担保购买中小企业投资公司的证券。小企业投资公司向处于初创阶段的企业进行股权投资或者发放长期贷款,由于中小企业局为小企业投资公司进行了担保,小企业投资公司需要向小企业局付出担保费。在上个世纪80年代,两类投资公司在市场上势均力敌,但是到了今天,由政府资助参与的投资公司所占的投资余额只有12%左右(陆挺,2003)。可见政府直接出资建立金融机构支持中小企业效果不如运用市场化的方式更加有效。中小企业的间接债权融资主要是通过向银行借款或者通过向中小企业投资公司借款。中小企业局也可以直接向那些有较强创新能力的中小企业直接提供贷款(郭田勇,2003)。2002年,美国通过中小企业投资公司共投资了4000多笔投资,有股权投资也有债权投资,投资金额高达近27亿美元,投向2000多家公司。

关于美国中小企业融资结构的问题Berger和Udel l(1998)用较为可靠的数据进行过分析。表2为Berger和Udel l(1998)对美国中小企业融资状况的研究。从表2我们可以看到,美国中小企业在股权融资还债务融资方面的比重各占50%左右,所以美国中小企业融资走的是债务融资和股权融资并重的道路。中小企业融资中有5%左右来自于风险资本,占权益资本总数的11%,其他权益资本占权益资本总数为26%,企业所有人出资占权益资本的63%。美国中小企业有26.65%的资本来源于向金融机构借债。可见从金融机构获得资金在美国中小企业融资中占有非常重要的地位,从金融机构借款的比例大大高于外部股权融资的比重。

表2

四、美国中小企业融资经验对我国的启示和借鉴

第一,完善相应的法律法规并建立、健全中小企业管理机构。2003年1月,《中华人民共和国中小企业促进法》开始实行,该法的核心条款主要包括资金支持、技术创新、企业市场拓展、对中小企业的服务几个方面。该法的出台对中小企业的发展有很强的指导意义。但是,该法也有着一定的局限性。首先,中小企业所面临的许多核心问题没有在该法中引起足够重视。中小企业面临的产权保护、与国有企业和外资企业相比的次国民待遇、市场准入的限制、面临的垄断和不正当竞争等问题都没有得到很好的解决。而这些是发展中小企业迫切需要解决的重要问题。其次,法律规定可操作性不强。法律虽然对扶持中小企业进行了不少规定,但是相关的配套法律体系没有建立起来。比如,没有建立关于中小企业的担保法、融资法、促进法等。再次,中小企业管理体制没有理清。美国成立了中小企业局这一永久性联邦政府机构助推中小企业发展,尤其注重帮助中小企业解决资金不足的问题。而我国的《中小企业促进法》并没有解决这一问题,而是规定“国务院负责企业工作的部门组织实施国家中小企业政策和规则,对全国中小企业工作进行综合协调、指导和服务”。我国各地有中小企业局、中小企业处等部门,但是并没有一个统一的机构来管理。导致中小企业局、中小企业处不能够充分发挥作用来扶持中小企业。

第二,建立、健全中小企业融资的担保体系。我国目前没有美国那样发达的中小企业金融机构,但是政府可以从以下几个方面入手。第一,完善担保法律法规;第二,帮助中小企业建立、健全信用体系;第三,可以考虑要求国有商业银行向中小企业融资,帮助中小企业发展,解决目前融资体制上的不足;第四,通过相应政策扶助专业担保公司。目前我国的担保公司的承担的风险过大,银行处于过于强势的地位,所以应该建立一个担保公司和银行风险共担的担保体系。

第三,建立、完善中小企业的融资体系。美国的中小企业融资体系具有系统性,依托于美国强大的信用体制和健全的金融系统,能够通过多元的渠道高效地为中小企业提供金融支持。我国应该借鉴其经验打造适合我国经济发展、能有效支持中小企业融资的金融体系。笔者认为主要应该从以下方面着手。

首先,大力发展中小金融机构。由于历史的原因我国的国有大银行在金融体系中居于主导作用,大量的存款等金融资源集中于大银行。由于大银行的治理结构存在缺陷、以及大型国有银行对中小企业的所有制歧视、信息不对称等原因,导致中小企业很难从银行获得融资。于是一方面大银行存款富余,另一方面中小企业资金饥渴,这大大限制了我国经济的发展和技术创新。

其次,打通中小企业的融资渠道。我国应该建立一个环环相扣的融资链条,让各类企业都能够获得相应的融资途径。要打通融资渠道,主要应该从以下几个方面入手:对民间借贷和民间契约用法律的形式进行有效规范;积极助推中小企业上市,使风险投资有很好的退出途径。企业上市是风险投资退出的重要方式,如果风险投资能够有很好的退出途径,那么风险资本必将活跃起来以推动中小企业的发展和技术创新;发展金融公司等非银行金融机构。租赁公司等非银行金融机构的发展能解决一部分企业的融资难题,政府应该鼓励银行、保险等资本进入该领域。

最后,政府应在中小企业融资体系对自身进行合理的定位。中小企业融资的问题往往需要政府进行干预,但是政府在干预的同时应该最大限度地发挥市场的作用。政府应该建立一个良好信用环境和有效的担保体系。但是应避免直接向企业提供资金和组建金融机构来解决中小企业的融资问题。上文述及,美国中小企业管理局通过出资或者担保的方式成立了中小企业投资公司,但是运行状况并不理想。所以中国应该吸取美国的经验和教训,避免此类情况的出现。

[1]林毅夫、孙希芳:《银行业结构与经济增长》,《经济研究》2008年第9期。

[本文系广东省软科学研究项目“广东省促进中小企业自主创新的金融支持研究”(项目编号:2009B070300132)的阶段性研究成果]

(编辑 李寒珺)