电力上市公司效率测度及分析

2011-01-26西南交通大学封玉婷

西南交通大学 封玉婷

电力上市公司效率测度及分析

西南交通大学 封玉婷

为了克服企业效率综合评价普遍存在的指标选取、指标权重的确定主观因素较多,评价函数多为线性函数而不能够很好地反映实际情况,财务状况分析又过多的依赖资产负债表、损益表而对现金流量表所提供的信息利用较少等缺陷,发挥数据包络分析(Dat aEnvel opm entAnal ysi s,DEA)方法能够避免主观因素、简化算法和减少误差的独特优势,本文采集40家电力上市公司2006年~ 2009年有关经营数据,对其进行测度及分析,并以此进行公司效率综合评价,以达到对电力上市公司效率综合评价更加客观的目的。

一、DEA的数学模型概括

DEA是以相对效率概念为基础,用于评价具有同构性的多投入、多产出的决策单元(Deci si on M aki ng Uni t,DM U)是否技术有效的一种非参数统计方法,包括C2R和BC2两个基本模型。

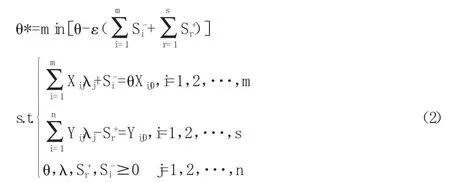

(一)C2R模型C2R模型首先假设有n个决策单元,每个决策单元都有m种类型的输入和s种类型的输出。这里用Xijo和Yrjo分别表示第i种输入和第r种输出,则在凸性、锥性、无效性和最小性公理假设的前提下,DEA模型所具有的生产可能集如下:

基于上述假设,可得到DEA的C2R模型:

C2R模型主要用来评价决策单元的相对效益指标,以及判断决策单元的技术有效性和规模有效性。

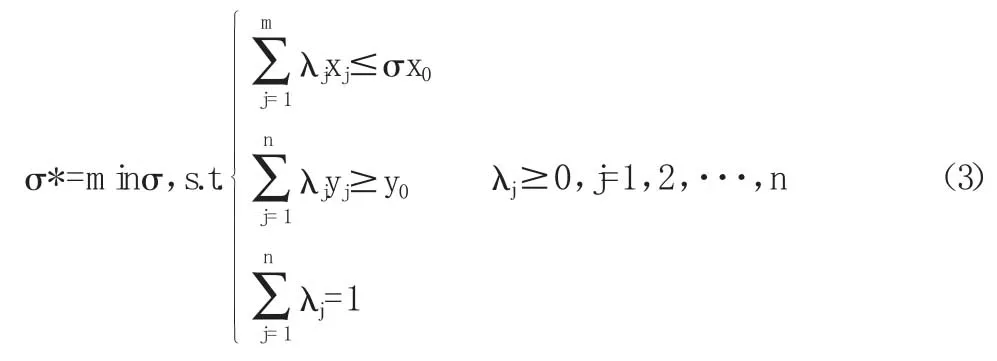

(二)BC2模型在去除C2R模型中规模报酬不变的假设情况下,而以规模报酬变动取代,可以得到BC2模型:

BC2模型可以衡量评估公司在既定的生产技术情况下的生产规模状态。

(三)D EA输入输出指标的选取DEA输入、输出指标选取应体现目的性、精简性、可比性、关联性,力求使评价结果能够有利于所选电力上市公司间的效率分析评价。本文选取的输入指标有:X1固定资产(万元)、X2流动资产(万元)、X3营业成本(万元)、X4资产负债率;输出指标有:Y1净资产收益率、Y2每股收益。所选输入指标主要反映了电力上市公司的资产、负债、成本的构成;输出指标中的净资产收益率是综合性的评价指标,每股收益是反映公司盈利性的核心指标。采集数据来源于“和讯股票网”所公布的40家电力上市公司的2006年~2009年资产负债表和利润表。

二、电力上市公司效率测度及分析

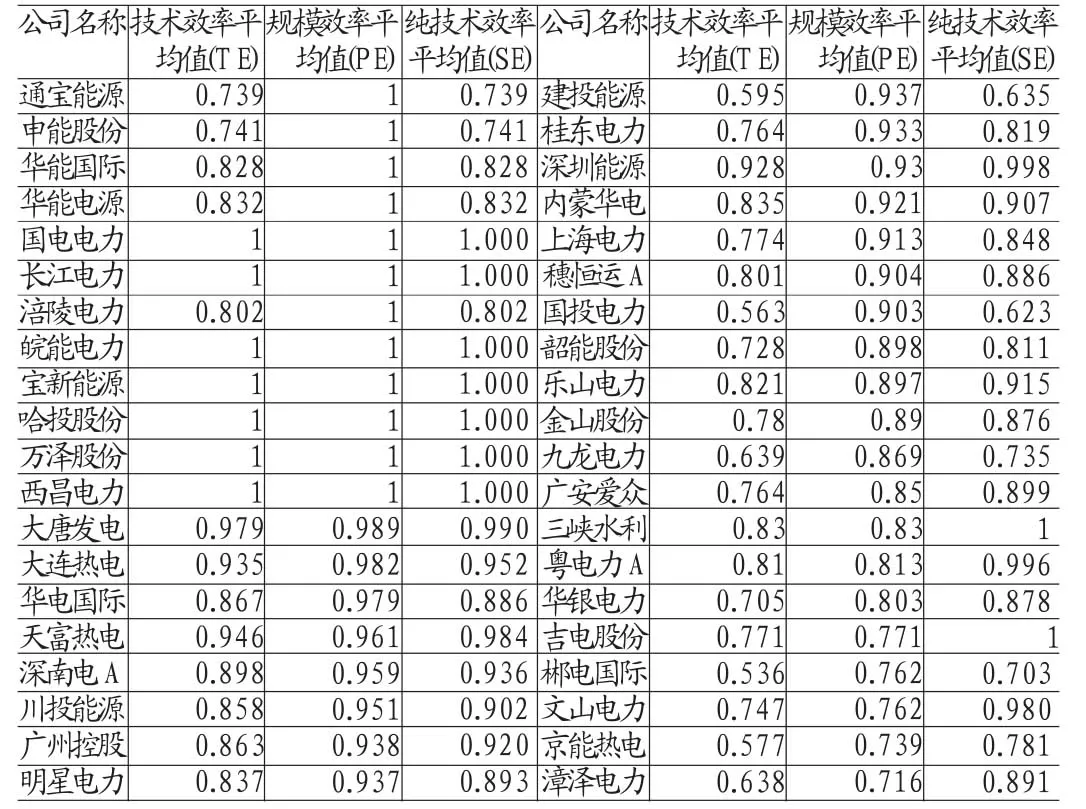

本文运用DEA方法分别从技术效率(TE)、纯技术效率(PE)和规模效率(SE)三个方面对位于东、中、西部的电力上市公司效率进行测度及分析。使用DEAP 2.1软件加以处理,其40家电力上市公司效率平均值如表1所示:

(一)TE的测度及分析TE反映了生产者利用现有技术的有效程度,由固定规模报酬下的C2R模型所求得。若TE<l,则需要以1-TE的比例,将要素投入量予以递减;若TE=1时,表明所研究的样本中具有较高的效率。经计算2006年~2009年所选40家电力上市公司的平均效率值为0.818,并且技术效率值呈逐渐下降的趋势。考核其财务指标,有10家公司的净资产收益率和每股收益为负值,说明其营运能力和获利能力有待提高。同时0.818的技术效率平均值表明所研究的电力行业上市公司的投入产出比并不理想,资源利用效率不高。此外,40家电力行业上市公司TE平均值为1的公司有7家,分别是位于东部地区的长江电力、国电电力、宝新能源、万泽股份、哈投股份,位于中部地区的皖能电力以及位于西部地区的西昌电力。TE明显低于平均值而排名后6位的公司分别是位于东部地区的京能热电,位于中部地区的建投能源、郴电国际以及位于西部地区的漳泽电力、九龙电力、国投电力。不难看出,东部地区的电力上市公司整体技术效率较高,这与其设备、技术以及管理水平有关。

表1 2006年~2009年40家电力上市公司效率平均值表

(二)SE的测度及分析SE表示在最大产出下,技术效率生产边界的投入量与最适规模下投入量的比值,由固定规模报酬下的技术效率值除以变动规模报酬下的纯技术效率值所得到的效率值。当SE=1时,公司具有规模效应,表明投入产出规模合适,成本最低;SE<1时,表明公司存在规模效应递增(Increasi ng Ret urnsTo Scal e,IRS)和规模收益递减(Decreasi ng Ret urnsTo Scal e,DRS)两种情况。经计算2006年~2009年电力上市公司规模效率总体平均值为0.905,说明规模效应较好,规模效率高,行业较为成熟稳定。其中,4年间规模效率均为1的公司一共有12家,主要是位于东部地区的宝新能源、长江电力、华能电源、国电电力、华能国际、申能股份、哈投股份、万泽股份,位于中部地区的通宝能源、皖能电力,以及位于西部地区的西昌电力、涪陵电力;而规模效率平均值排名后9家的样本公司分别是位于东部地区的粤电力A、京能热电、吉电股份,位于中部地区的郴点国际、华银电力、漳泽电力以及位于西部地区的广安爱众、文山电力、三峡水利。

(三)PE的测度及分析根据TE=PE×SE即可得到纯技术效率值,因此不再赘述。

(四)公司效率综合分析根据表1,对公司效率作综合分析:

(1)当TE=1、PE=1、SE=1时,表明这些公司投入组合达到了最优。主要有国电电力、长江电力、皖能电力、宝新能源、哈投股份、万泽股份、西昌电力7家公司,从财务综合指标看,这7家企业4年平均偿债能力、营运能力、获利能力都优于其他企业,说明这些企业已达到生产经营的最佳规模,并且技术水平、管理能力与其经营规模相适,经济效益较好,管理水平较高,竞争力较强。

(2)当PE=1、SE<0.9、处于IRS时,表明这些企业已经充分发挥现有的最佳技术,但规模效益差。如三峡水利,从财务指标会发现该企业的4年平均资产额相比同行业其他企业较少,这一类型的企业需要继续扩大规模,加大产能投资力度,优化投资比例,以期实现企业的规模效益。

(3)当PE<0.9、0.9<SE<1、并处于IRS时,其公司的共同特征是效率缺乏是因为纯技术效率较弱引起的,这些企业规模小,管理水平有待加强,人员素质有待提升,生产效益不高。如桂东电力,这类型企业要着重于新技术开发与运用,提高管理质量和水平。

(4)当0.9<PE<1、0.9<SE<1、并处在IRS时,这类公司技术效率和规模效率较高,生产环境较优,市场开发较好,但这些企业需要在管理或者投入方面继续优化,以便实现规模效率,如深南电A、川投能源、内蒙华电,以深南电A为例,该企业4年的每股收益均值达到了0.12,在同行业属于获利能力较强的企业,渐进的实现了规模效率和技术效率,发展空间较大。

(5)当PE=1、SE<0.9、处于DRS时,这类公司与规模效率相比,企业的纯技术效率较高。如吉电股份未来的成长只能依靠企业新技术的应用和管理手段提高等途径,以促进企业经营规模与之相适应。

综上所述,我国东部电力上市公司的效率综合状况要优于中西部的公司,同时还可以看出,东部地区的上市公司在业务质量方面和经营管理水平方面都表现出较高水平,处于快速发展期;中、西部的电力上市公司无论从数量上还是质量上与东部相比都有一定的差距,即上市公司数量少,综合效率低。因此,西部地区应充分利用资源丰富优势,探索提高效率及财务综合状况的方式方法,如引进先进技术、提高员工整体素质、改善经营管理、提高投入产出效率等。

三、电力上市公司效率水平改善建议

根据DEA方法对公司的技术效率、规模效率、纯技术效率以及相关财务指标的分析,要提高公司效率水平,可从以下方面着手:一是公司要提高技术效率,就必须优化资源配置,提高资源利用率,引入先进技术,提升装置运行水平;二是加大人才培养力度,特别是财务复合型人才培养,使得财务人员既懂财务专业知识,又能熟悉电力行业运行技术知识及相关政策法规,为经营决策服好务;三是转变电力企业“重生产、轻管理”的传统观念,发挥绩效管理作用,提高市场化经营水平,打破垄断,引入竞争机制,向改革要出路,以符合全面协调和可持续发展的要求。

[1]孟建民.:《中国企业绩效评价》,中国财政经济出版社2002年版。

[2]黄朝峰、沈永平、陈英武:《基于生产前沿面的D EA有效单元再评价研究》,《运筹与管理》2008年第2期。

[3]李永来:《市场化改革与电力行业效率:基于D EA的电力行业上市公司分析》,《当代经济科学》2009年第1期。

[4]杨跃琼、褚景春、吴良器:《电力企业绩效管理存在的问题及对策研究》,《中国电力教育》2010年第9期。

[5]David Hall,Emanuele Lobina.Profitability and The Poor:Corporate Strategies Innovation and Sustainability [J].Geoforum,2006,38(5):772-785

(编辑 刘姗)