经济危机背景下的澳大利亚铅锌矿工业

——兼谈过去10年来澳大利亚铅锌矿工业的发展现状

2011-01-23何金祥

何金祥

(国土资源部信息中心,北京 100812)

2009年,受世界经济危机冲击,澳大利亚铅锌矿工业受到严重不利影响,投资(勘查)减少,矿产品产量下降,产值降低(2009年行业产值比2008年下降了39.1%),效益变小,就业人数明显减少(2008年,铅锌采矿业就业人数为4254名,而2009年仅为3784人,减少了470人)等,据此,有人对澳大利亚铅锌矿业的前景产生了怀疑和担忧。本文试图通过对21世纪以来,澳大利亚铅锌矿工业总体发展状况的简要分析和介绍,使人们能客观看待目前澳大利亚铅锌矿业发展过程中所遇到的问题。

1 勘查投资与资源储量

据澳大利亚农业和经济资源局(ABARE)2009年9月资料,受世界经济危机影响,2008~2009年度,澳大利亚铅锌矿勘查投资额大幅下降,仅为8050万澳元,比上一年度下降了56.8%,比2006~2007年度下降了42.3%。但如果与2004~2005年度相比,其还增长了13.1%,比10年前的1999~2000年度还增长了45.3%。1999~2000年度以来,澳大利亚铅锌勘查投资状况见表1。

又据澳大利亚地球科学局2009资料,截至2008年12月31日,澳大利亚探明的经济证明的铅储量达2680万t,经济证明的锌储量达5310万t,分别占世界总储量的32.7%和27.5%。按目前的生产能力,铅可供澳大利亚生产41年,锌可供生产35年。近10年来,澳大利亚探明的铅锌储量变化情况,如表2。

澳大利亚的铅锌矿资源在各州均有分布,主要分布在昆士兰州、新南威尔士州、北方领地、西澳州和塔斯马尼亚州等。

2 产量

2009年,受世界经济危机影响,澳大利亚矿山铅产量仅为56.6万t,比2008年下降了12.9%;矿山锌产量仅为129.0万t,比2008年下降了15.1%。近10年,澳大利亚铅锌矿山产品产量见表3。

2009年,在澳大利亚铅锌金属冶炼(精炼)方面,尽管也受到了世界金融危机的不利影响,但在艰苦努力下,铅锌精炼生产仍明显好于矿山生产,精炼铅和精炼锌产量分别比2008年提高了5.9%和5.0%,取得了可喜可贺的成绩。近10年,澳大利亚精炼铅和精炼锌产量见表4。

表1 近10年澳大利亚铅锌(银)勘查投资(百万澳元)

表2 澳大利亚铅锌资源储量(百万t)

表3 近10年澳大利亚铅锌矿山产品产量(金属量 万t)

表4 近10年澳大利亚精炼铅与锌产量(万t)

3 主要经营公司和主要生产矿山与冶炼厂

澳大利亚铅锌矿主要运作公司有:OZ 矿产公司(OZ Minerals Ltd)、斯特拉塔公司(Xstrata plc)、锌开发公司(Zinifex Ltd.)、佩里利亚有限公司(Perilya Ltd.)、贾比卢有限公司(Jabiru Metals Ltd)、必和必拓公司(BHP Billiton)等。

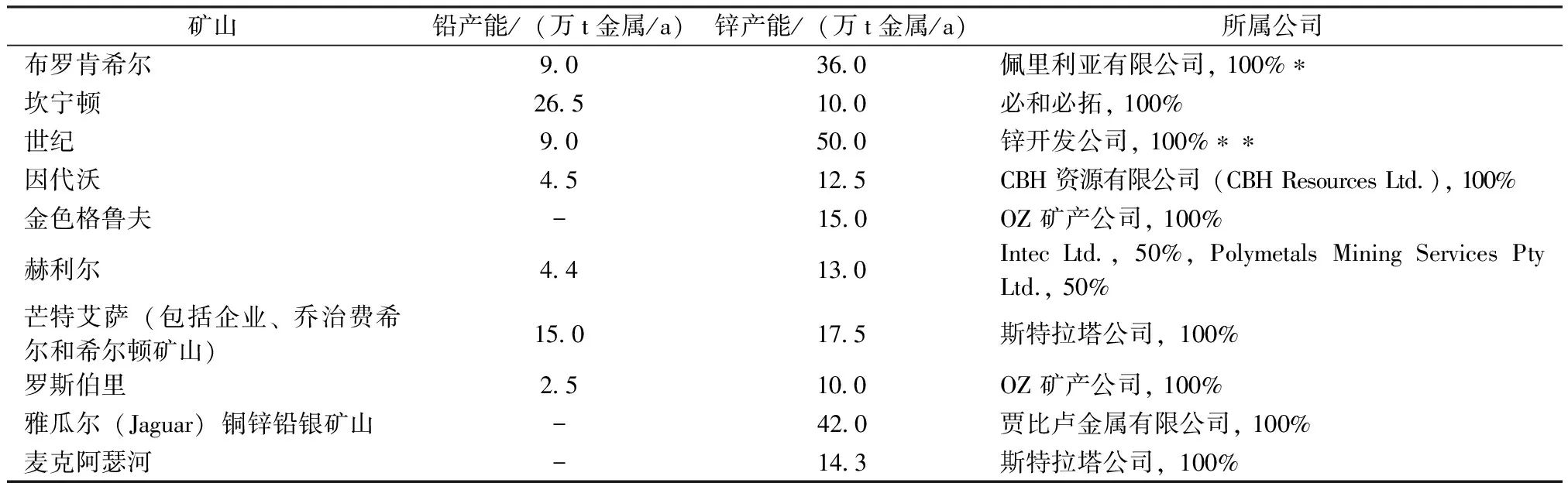

澳大利亚目前铅锌生产矿山主要有:新南威尔士州的布罗肯希尔(Broken Hill)、因代沃(Endeavor)矿山(以前称为伊鲁拉(Elura)矿山);昆士兰州的坎宁顿(Cannington)、乔治费希尔(George Fisher)、芒特艾萨(Mount Isa)、世纪(Century)矿山;西澳州的皮尔拉拉(Pillara)、金色格鲁夫(Golden Grove)矿山;塔斯马尼亚州的赫利尔(Hellyer)、罗斯伯里(Rosebery)矿山和北方领地的麦克阿瑟河(McArthur River)矿山等。2008年,各铅锌矿山的产能和所属公司情况见表5。

澳大利亚目前有四座铅锌冶炼厂。它们是:霍巴特锌冶炼厂(Hobart zinc smelter)、皮里港铅锌冶炼厂(Port Pirie lead and zinc smelter)、太阳金属锌精炼厂(Sun Metals Zinc Refinery)和芒特艾萨冶炼厂(Mount Isa smelter)。四大冶炼厂产能和所属公司情况见表6。

表5 2008年澳大利亚主要铅锌矿山产能

表6 2008年澳大利亚铅锌冶炼厂产能

4 消费、出口与主要出口市场

4.1 消费

受经济危机影响,2009年,澳大利亚精炼铅消费量仅为1.9万t,比2008年下降20.8%;另一方面,根据《世界金属统计》2010年5月资料,2009年,澳大利亚锌板消费量也比2008年下降了28.5%。

自20世纪末以来,澳大利亚精炼铅消费一直维持在3.8万~5.6万t之间。近5年(2005~2009年),铅消费下降明显,平均年消费量仅为2.5万t。总体上,近10年来,澳大利亚精炼铅消费有不断下降趋势,如表7所示。

近10年,澳大利亚的精炼锌消费则相对较为稳定,大体保持在每年8.0万~9.5万t之间,平均每年消费量为8.5万t,如表7所示。

4.2 出口

澳大利亚的铅锌产量显著大于其消费量,故每年都有大量铅锌矿产品可供出口。2009年,受世界经济危机影响,澳大利亚锌矿山产品(锌矿石及精矿)出口量比2008年下降了6.7%,然而幸运的是,铅矿山产品(铅矿石及精矿)出口量却增加了27.9%。近10年(1998~2008年)澳大利亚铅与锌出口量,如表8所示。由表8可见,澳大利亚每年铅与锌出口量较为稳定。铅出口量一般在55万~80万t之间,而锌出口量则多维持在100万~150万t之间。

4.3 主要出口市场

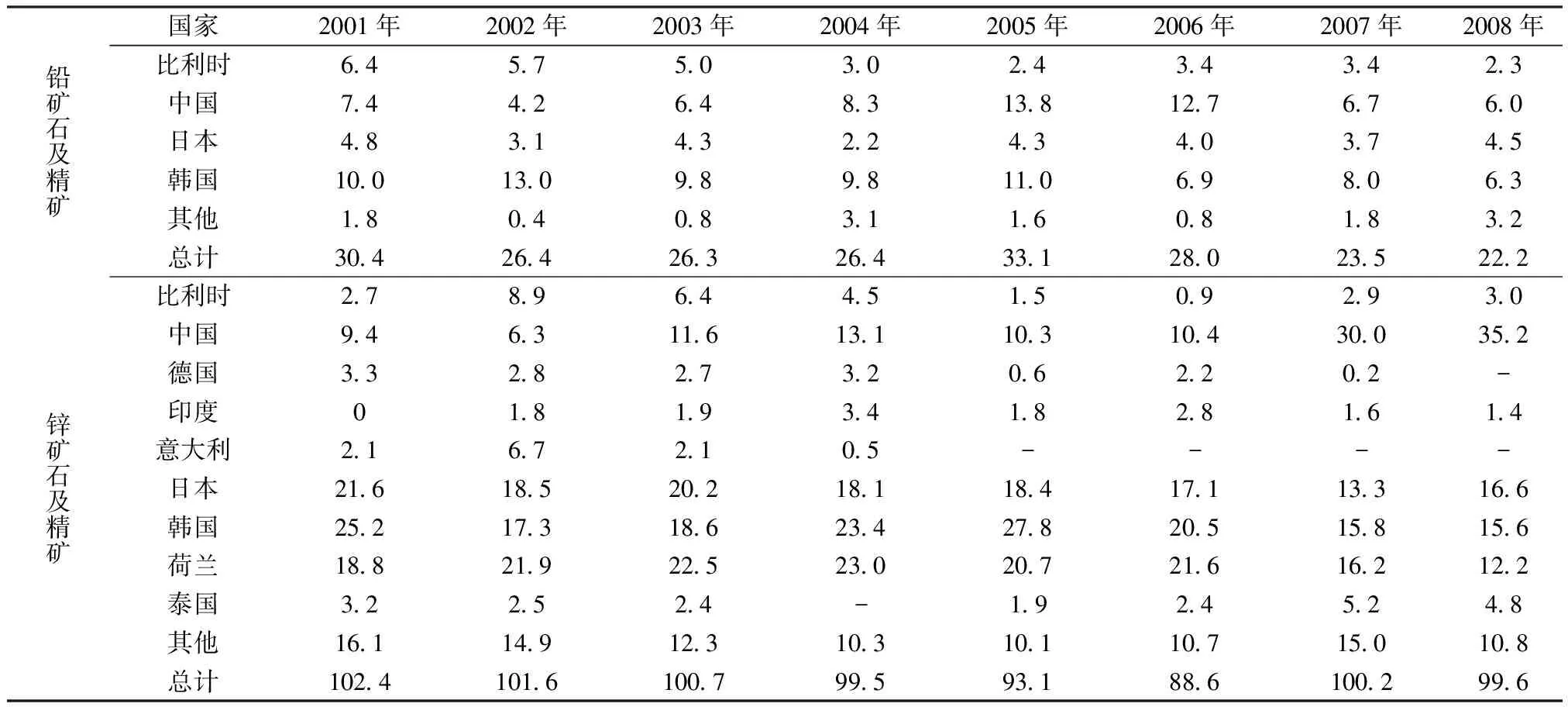

澳大利亚铅锌矿山产品出口市场主要是:韩国、中国、日本、荷兰、比利时等国,以中、日、韩三国最为重要。而精炼铅锌产品出口市场则主要是香港、台湾、马来西亚、印度、韩国和泰国等国家和地区,以中国香港、中国台湾和马来西亚等最为重要。21世纪以来,澳大利亚铅锌矿山产品流向各主要出口市场的数量,如表9所示;铅锌精炼产品流向各主要出口市场的数量,如表10所示。

5 澳大利亚铅锌矿业的国际竞争力

世界主要矿山铅锌生产国有:中国、澳大利亚、美国、秘鲁、墨西哥、加拿大、印度等。主要精炼铅锌(金属)生产国有:中国、美国、德国、英国、日本、墨西哥、澳大利亚、韩国、加拿大、西班牙、哈萨克斯坦等。综合比较来看,澳大利亚铅锌矿业的国际竞争力应处于世界前列,特别是在上游的采矿业方面,有以下几个方面的比较优势:

5.1 资源优势

世界主要铅锌资源国有:美国、澳大利亚、中国、哈萨克斯坦、加拿大、秘鲁、墨西哥等,各国铅锌储量如表11所示。由表11可见,在世界主要铅锌生产国中,在资源储量方面,澳大利亚占有明显的优势。

5.2 单个矿床规模大,品位高

澳大利亚的许多铅锌矿床均是世界级的铅锌矿床,包括芒特艾萨、麦克阿瑟河、世纪等,不仅规模大,而且品位高,开采条件良好,为澳大利亚成为世界级的铅锌矿生产国创造了良好条件。

5.3 产能优势

多年来,澳大利亚矿山铅产量一直保持在60万~80万t间,矿山锌产量一直保持在100万~150万t之间,参见表4。矿山铅和矿山锌产量均位居世界第二位,超越除中国之外的所有其他铅锌矿生产国。

在冶炼方面,虽然在总冶炼能力上澳大利亚不占优势,但在单个冶炼厂和精炼厂的生产规模上,澳大利亚也不居弱势。事实上,近3年,在精炼锌生产方面,澳大利亚还位居世界第6位。

表7 澳大利亚精炼铅与精炼锌消费(万t)

表8 近10年澳大利亚铅和锌金属*出口量(万t)

表9 澳大利亚铅锌矿山产品流向(万t)

资料来源:Australian Commodity Statistics 2009 Minerals and energy commodities。

表11 世界主要铅锌资源国铅锌储量(万t)

5.4 劳动生产率

根据可得数据,以澳大利亚和美国为例作比较。2008年,澳大利亚一个矿山雇员平均生产矿山铅153t、矿山锌357t,合计510t;而2008年,美国一个矿山雇员平均生产矿山铅163t、矿山锌309t,合计472t,澳大利亚的劳动生产率甚至还高出美国。

5.5 产业集中度

在澳大利亚的铅、锌矿石生产中,有84%的铅矿石是产能在9万t以上的矿山所生产的,有78%的锌矿石是产能在15万t以上的矿山生产的,产业集中度较高。

5.6 生产技术

澳大利亚的主要铅锌生产矿山,均采用自动化的生产流程和作业,管理规范,安全系数大,资源利用率高,是世界较公认的高资源利用率、低安全事故率的国家。

6 展望与结语

澳大利亚是世界重要的铅锌矿生产国,其铅锌产量占世界总产量的15%~20%。尽管2009年,受世界经济危机影响,澳大利亚铅锌矿业发展受到一定挫折,但随着世界经济的复苏,特别是东亚地区的经济增长,澳大利亚铅锌矿业仍然会有一个比较良好的发展前景。基本理由有六点。一是澳大利亚传统贸易市场——日本、韩国、中国台湾等,随经济不断复苏铅锌消费潜力大;二是未来5~10年,中国经济仍将快速发展,对铅锌原材料的需求仍会十分旺盛;三是澳大利亚后备铅锌资源较为丰富,可为产业发展奠定雄厚物质基础;四是澳大利亚铅锌产业竞争力较强,可在国际市场竞争中占据有利地位;五是澳大利亚实施鼓励矿业发展的国家政策,可为包括铅锌矿在内的矿业发展提供国家支持;六是近5年,澳大利亚不断有较大型的铅锌矿投资项目,可为铅锌矿业进一步发展提供保障。尽管未来澳大利亚铅锌矿业发展还会遇到一些问题,包括:不稳定的国际市场价格、上升的经营成本、环境保护压力、上升的能源价格和温室气体减排等,但总体上,笔者认为,至少在未来5年内,澳大利亚铅锌矿业的发展,机遇将明显大于挑战,澳大利亚铅锌矿业发展无疑还会再显辉煌。

我国是澳大利亚铅锌矿产品的主要进口国之一,是矿业领域澳大利亚重要的合作伙伴。加强对澳大利亚铅锌矿业的认识和了解,有助于深化中澳两国的矿业合作,也有助于中国铅锌矿业的产业安全和可持续发展。