我国铜矿资源产业布局与结构调整研究

2011-01-22吴尚昆安翠娟董国明王燕东

吴尚昆,安翠娟,董国明,杨 丹,王燕东

(1.中国国土资源经济研究院,北京 101149;2.河北省地勘局第五地质大队, 河北 唐山 063000 )

安翠娟(1976-),女,内蒙古赤峰人,助理研究员,主要从事国土规划、国土资源五年规划、矿产资源规划等研究。

随着我国工业化和城镇化进程的加快,对矿产资源的需求逐步加大,矿产资源供需矛盾进一步突出,尤其是铜、石油、铁矿石、钾等资源对外依存度较高,其中铜为70%左右。我国铜矿资源丰富,储量约占全球储量的8%,但中小型矿床多,大型、超大型矿床少,在探明的矿产地中,大型铜矿(铜储量>50万t)的仅占3%,中小型矿床占97%以上。矿石品位低,富矿大部分已利用,同时,大中型铜矿山多数是地下采矿,仅有江西德兴铜厂、永平,湖北铜录山、铜山口,四川拉拉铜厂矿等少数矿床可露天开采。“十二五”时期,乃至今后一段时期是我国经济高速增长时期,对于矿产资源的需求将会更加旺盛。但目前我国铜矿资源在产业布局和结构上还存在一些问题,从很大程度上影响了铜矿产业的发展。

1 我国铜矿资源产业布局与结构存在的问题

1.1 产业结构不合理,冶炼产能过剩,低水平重复建设严重

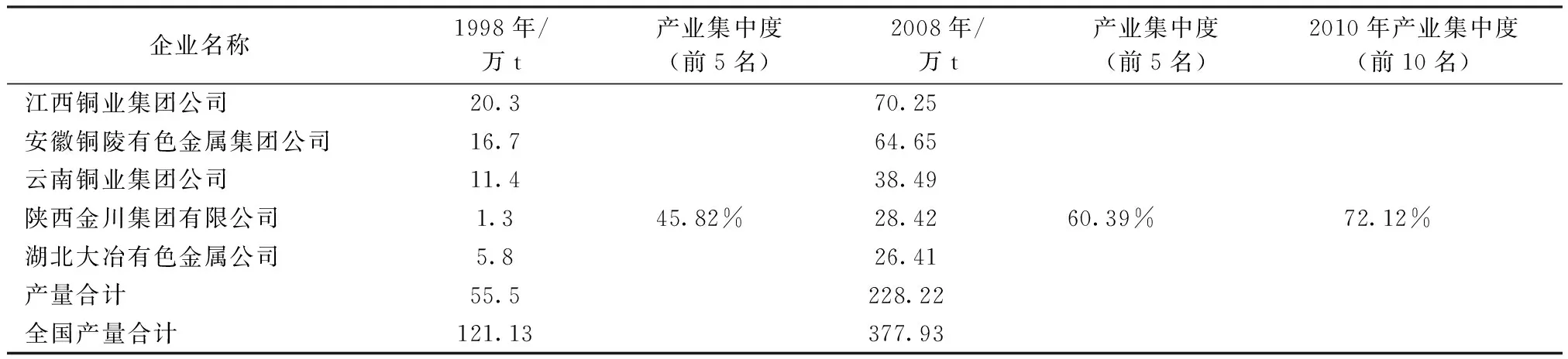

近年来,随着我国电力建设规模的不断扩大,铜需求急剧增长,铜价不断攀升,由此导致了铜冶炼产能的扩张。目前,全球的矿山企业都在进行兼并重组,我国精炼铜的产业集中度从1998年的45.82%提高到了2010年的72.12%,见表1。但从目前我国铜企业来看,大中型骨干企业所占比例仅为1%~2%,产业集约化程度较低,整个产业还处于小、乱、散状态。由于目前再生有色金属生产效益较好,许多小型企业还在盲目发展,低水平重复建设严重。目前,发达国家从事再生金属回收利用的企业一般只有几家、十几家,而我国再生铜的企业约有2000家,无法实现对再生资源的规模化和集约化利用。

1.2 矿山生产布局不合理,储量与生产能力存在一定差距

从目前我国主要铜产量较大的几个省来看,这些铜产业基地的铜产量与储量存在一定的差距,且差距在逐步加大。如2008年,湖北的铜矿石产量为379.51万t,占全国第6位,但经过多年的开采,其储量仅为5.74万t(铜),储量位居全国20位以后;与此相反,储量位居全国第6位的黑龙江,其铜石产量却为50.32万t,位居全国第14位;储量居第10位的西藏,其铜矿石产量仅为6.25万t,位居全国倒数第4位。随着矿山不断开采,矿山的储量在不断减少,已有的矿山生产布局需要进行适宜的调整。

表1 1998年、2008年、2010年我国精炼铜产量前几名位企业产业集中度情况

1.3 产业结构失衡,工业链脆弱

在产业结构上,采选、冶炼和加工结构失衡,铜加工能力大于冶炼能力,冶炼能力大于精矿保障能力。2009年,我国矿山出矿能力96.2万t,冶炼能力400万t,加工能力888万t,结构比例为1∶4∶9,铜工业的产业结构矛盾突出。

随着我国社会主义市场经济体制的确立,铜企业改组、改制的步伐不断加快,特别是股份制改造,国有企业政企不分的局面得到改变。非公有制同加工企业迅速成长,向专业化、集团化发展。但同时,我国铜工业上游的资源采掘业不能满足中游冶炼发展的需要,而冶炼产品又不能满足下游对精炼铜的消费需要,在链条的每一个环节都需要靠进口来弥补其中的供需差距,从而加大对进口铜精矿的依赖。据相关研究,2010年我国铜冶炼原料的对外依存度已达70%。

2 我国铜矿资源产业布局与结构调整趋势

受需求因素、经济因素、科技因素、社会政治因素、环境保护因素等的影响,我国铜矿资源产业布局与结构调整呈现以下趋势。

2.1 铜矿勘查将进一步向西部地区拓展

西部地区铜资源潜力较大,2009年西部地区铜矿查明资源储量为4496.1万t,约占全国的56%。尽管西部地区交通条件较差,在一定程度上影响了企业勘查投入的积极性。但从我国经济发展阶段和国家资源安全考虑来看,西部地区铜矿勘查力度将进一步加大。

2.2 矿山建设力度加大,向中西部地区发展

中国地质调查局对我国以往矿产资源勘查、矿产评价预测成果以及地质大调查开展以来取得的资源调查评价成果进行了全面分析,初步定量预测,我国铜矿资源(小于500m垂深)的潜力大于1.8亿t。成矿远景区域主要分布在西南三江地区、西藏一江二河地区、藏东地区、青海东昆仑-可可西里地区、东天山地区、北天山地区。

从目前我国铜矿开发利用情况来看,铜矿开采量较大的区域主要集中我国的中、西部地区。随着我国区域发展策略的实施,西部大开发策略将会给西部地区铜矿的开采带来契机。而且从西部大开发十年来的成绩看,铜矿等矿产资源为西部地区的发展做出了重要贡献。

2.3 铜加工业产业布局向长三角、珠三角、环渤海等地区集中

我国铜加工材的生产地与电力电气、仪器仪表、家用电器、五金轻工等行业分布有着很强的一致性。长三角、珠三角以及环渤海地区,不仅是上述行业分布的集中区,也具有技术、经济和地理位置优势,使得我国铜加工业尤其是再生铜的加工向这些地区集中的趋势越来越明显。

2.4 产业链延伸,发展下游高附加值产品

从我国目前铜冶炼加工业的发展现状来看,国内矿山开采已不能满足铜冶炼的需要,仅进行初级的冶炼已不适应我国倡导的低能耗、环境友好、资源节约的发展要求。产业链延伸已成为铜工业发展的一个必然趋势。

2.5 铜产业重组将成为必然趋势

随着全球经济的一体化和我国加入世贸组织,世界铜产业重组步伐不断加快,世界主要铜储量纷纷被几个铜业巨头所占有。作为世界上铜储量较多的国家之一,我国铜产业在不断壮大自身实力的同时,也在组织跨国集团,加强对世界铜矿资源的开发利用,国内铜产业的集中度将进一步提高。

3 我国铜矿产业布局与结构调整思路

3.1 面临的形势

从全球范围来看,2010年全球铜消费量超过1900万t,但全球铜矿产量仅提升了1%(16.5万t),从而产生了精铜需求及冶炼数量大幅度增长而产量轻微增长的局面。据中国有色金属工业协会统计,2010年我中国精铜表观消费量直接计算为749万t,同比增长4%,精炼铜产量为457.3万t,进口量达292.2万t,同比下滑8.3%,但仍是历史第二进口高峰年。

随着全球经济的回暖带动铜需求增长,铜市场将出现少量供应短缺,且供应短缺的状况有望在2012年和2013年得到维持,2014年和2015年市场基本处于供求平衡状态(表2)。世界矿产铜的地区分布也更加分散,对高风险地区(利比亚、民主刚果等)的依赖程度偏高,这给我国铜资源进口造成很大压力,我国2011年精炼铜供应缺口将较上年有所扩大,预计为244万t左右,供应紧张还将长期存在,未来矿产铜供应缺口还将不断加大。

目前中国经济仍处在高速发展阶段,预计到2012年全国矿山生产能力有望达到120万t,产量增长主要是来自西藏、云南和内蒙古的新增铜矿项目 。到2012年,我国铜粗炼产能、精炼产能将分别达到400万t和600万t。之后,铜冶炼产能将会相对稳定,到2020年,我国粗炼产能将达到500万t,精炼产能达到700万t。未来几年甚至更长时期,我国铜工业原料保障问题仍将是十分突出。

表2 2012~2020 年全球铜供求关系及铜价预测 单位:万t,美元/t

资料来源:2009年中国有色金属行业年度报告。

3.2 调整思路

按照“布局合理、结构优化,促进我国铜矿资源可持续发展”的总体要求,坚持“铜矿资源分布规律、矿产地指向性和产业政策相结合、近期目标和长远发展空间相结合、保护资源与保障发展相结合”等原则,从我国铜矿资源的储量分布情况、开发利用情况、供需情况、产业布局和结构现状等情况出发,结合国家生产力布局、经济建设布局以及国内外铜产业发展趋势,在矿山采选布局和结构调整方面,以“中拓西进”、“重心逐步向西转移”为方向,调整矿山采选布局;以“资源整合”为手段,调整矿山采选规模。

在下游产业方面,以铜冶炼、加工业为重点,以提高产业集中度为途径,以科技创新为手段,完成铜加工业重心向中东部经济发达地区和沿海地区的区域转移;延伸铜加工产业链,向专业化和高端技术开发领域发展;减少铜冶炼企业数量,提高冶炼规模和企业的集团化发展,完成产品结构由初级向高级的调整,最终实现由资源优势向经济优势的转变。

4 主要任务

4.1 整合资源,围绕矿山开发主战场,加大对中西部地区矿山的开发力度

采取强有力的措施,进行全国铜矿山资源整合,东北、东部地区除保留黑龙江、辽宁、广东、福建等省区的大中型铜矿山外,逐步压缩矿山数量;加大江西、云南、山西、内蒙古等储量和产量均较高省区的铜矿的开发利用,采用先进技术和设备,促进铜矿储量加大地区的矿石产量。

4.2 加强铜矿勘查开发,建立资源储备基地

围绕铜矿重点成矿区带,加强东部地区的黑龙江、辽宁、内蒙古、河北、河南、海南,西部地区的疆、甘肃、陕西、青海、西藏、四川、贵州、重庆等14个省(区、市)的铜矿找矿部署工作。优先部署天山成矿带、南祁连成矿带、乌兰浩特-巴林成矿带、西南三江成矿带以及华北地台及其北缘的西端、湘南和桂北等地区的勘查工作。在西南三江、雅鲁藏布江、天山、南岭、大兴安岭、昆仑-阿尔金、长江中下游等重点成矿区带,合理部署矿产勘查前期基础性工作和大型超大型矿床勘查工作,形成一批矿产勘查接替基地、资源储备基地和原材料生产后备基地。

尽快启动国内铜矿资源战略储备体系研究,抓紧建设铜资源储备基地,西部地区以只探不采的探明矿产地储备为主,东部地区以矿山生产能储备和产品储备为主,在矿区的深部及外围重点建设形成生产能力后的矿山产能储备。

4.3 加快境外矿产开发利用,提高资源保障程度

制定国家境外铜矿资源开发利用规划,引导企业“走出去”发展战略,有序开发利用境外矿产资源,保证我国经济发展对铜资源的需求。采取相应的政策措施,主要包括完善境外矿产资源风险勘探专项基金制度,鼓励金融机构在风险可控的条件下开展境内外并购贷款业务;完善境外资源开发决策和支撑系统;实行多种境外矿产资源开发利用方式;组建境外铜矿资源开发的联合投资经济实体。

4.4 以资源为依托,推动铜冶炼业的区际转移

加快铜冶炼企业的产业集中度,冶炼企业向资源产地集中,主要向中西部地区的江西、云南、安徽、陕西、山西等地区转移。

4.5 以经济技术为先导,加快铜加工业的区际转移

结合我国经济带形成特点,即我国经济具有纵深的腹地,沿海经济带,中部经济带,东北、西北和西南经济带,每一个经济带之间具有非常良好的功能承接和产业替补的优势。加快推动铜加工业向浙江、江苏、广东等长三角、珠三角、环渤海等经济发达地区转移。再生铜的提炼和加工重点向宁波、上海、江西、安徽等中、东部地区发展。

4.6 延伸产业链,促进产品向高精端发展

在全国主要的铜产业基地,形成采、选、冶、加工的产业链,以及铜板、带、管、杆、线、粉等铜系列产品链。在骨干企业推广高起点的产业链延伸拓展,引进国外先进技术,改造现有铜加工项目,向高端铜板带、铜箔、管棒型线材等产品发展。中部安徽、江西等地区由以冶炼精炼铜、粗铜等初级产品为主的发展模式,向生产高端铜板带、铜箔、管棒型线材等产品转变。

4.7 加快产业组织结构调整,提高产业集中度

重点支持铜加工和冶炼骨干企业跨地区、跨所有制的联合重组,逐步形成具有领军能力的和国际竞争力的大型企业集团。调整铜加工冶炼产品结构和技术结构,加快骨干铜冶炼企业技术升级改造,提高国内铜冶炼企业的整体竞争优势。落实国家节能奖励政策,推进铜冶炼节能减排技术开发和推广;提高企业冶炼加工准入门槛,坚决淘汰工艺和设备落后、高能耗、高污染、浪费严重的铜冶炼企业,鼓励发展循环经济。出台有效政策措施,包括制定鼓励境内企业跨地区、跨行业、跨所有制联合重组的政策措施;对重组企业发行股票、企业债券、公司债、银行贷款等给与支持。

[1] 中国有色金属工业协会信息统计部.2007年有色金属工业统计资料汇编[C].2008.

[2] 陈甲斌,梁振杰,高鹏.中国铜资源现状与发展战略研究[J].世界有色金属,2005(12).

[3] 中国有色金属工业协会.2008年中国有色金属工业发展报告[R].2009.

[4] 陈甲斌.中国铜产业链结构状况与调整[J].世界有色金属,2006(6):6-9.

[5] 殷俐娟,陈甲斌.我国铜矿资源形势及其可持续供应对策[J].资源开发与市场,2004,20(5):351-352.

[6] 王建军,胥锴.中国铜加工行业的发展浅述[J].有色金属加工,2009,38(03):4-5.