基金会组织自律机制的建设与完善

——以安徽省基金会组织为例

2011-01-17蔡一璇张多蕾

蔡一璇,张多蕾

(安徽财经大学 会计学院,安徽 蚌埠 233041)

公民社会的形成与发展促进了非营利组织在中国的兴起,一个突出的现象就是越来越多的社会精英参与公益并创立各种各样的公益机构和基金会。自1981年我国第一家基金会成立以来,中国的基金会历经30年发展,已经初具规模,尤其是在2004年国务院发布《基金会管理条例》之后,发展势头迅猛。基金会组织逐渐在我国的社会发展和扶贫助困方面发挥着至关重要的作用,成为我国公益事业领域的风向标和催化剂。

但是,在基金会组织蓬勃发展的同时,与之伴随的是其行业自律机制和自身管理制度跟不上基金会组织的发展步伐,造成了许多负面影响,反而严重地阻碍了基金会组织的发展①。从2001年的胡曼丽事件,到2010年章子怡及其基金会的“诈捐门”事件;从2001年美国红十字基金会挪用“911”善款,再到美国慈善家杰弗里·皮考尔(Jeffry Picower),涉嫌利用自己创办的Picower Foundation“洗钱”,诈骗超过51亿美元的收益。这种借公众的善心而行个人私利或违背捐赠意愿等现象,一直困挠着基金会组织和捐赠者。

因此,可以从基金会的品牌、市场和竞争的角度来考虑自律的必要性。其一,一个自律和有节制的基金会能赢得更多志愿者、更多资源、政府部门和媒体的信任。其二,一个自律的基金会有更加强大的号召力,进而可能有更多的机会达成自身的使命和目标。其三,一个自律的基金会,更容易获得政府的信任以及一定的政策支持。所以,人们在呼唤社会良知和社会慈善观念的同时,必须强化基金会组织的自身能力。基金会的自律和诚信是其生存和发展的生命线。

一、基金会组织自律机制及其运行现状

基金会组织以服务公众利益作为自己的使命和目标,并按照使命和目标制定机构的战略规划以及开展工作,基金会组织的自治性决定了自律将是组织监督机制的基础②。基金会组织自律是指基金会组织围绕章程,健全组织的制度和规则系统,建立相互制约的运行机制,以指导约束内部行为,实现自我组织、自我管理,保证其健康发展③。基金会组织的自律有着广义和狭义之分,狭义的自律是指单个组织本身成员之间的监督;而广义的自律还包括行业内组织间的相互监督以及内部组织间的相互监督。这里主要讨论的是狭义的自律机制。

基金会组织的自律行动,自1990年第一次中国民间基金会会议在河北承德召开,到2009年7月中国非公募基金会自律宣言的发布,已有二十余年的历史。在这期间,基金会组织由原先隶属于社会团体,到现在独立于社会团体而存在,并逐渐壮大,截至2010年年底,全国共有2 168个该类组织,其中民政部登记的基金会组织有165个,省级及其他类的有2 003个;从地域分布来看,基金会组织登记数量超过300个的仅有江苏省,超过100个的有北京市、上海市、浙江省、湖南省、广东省、福建省。根据《中国公益性非营利组织自律准则》第一部分提及,“公益性非营利组织自愿接受独立评估机构的评估,达到一定标准,加入自律联盟(具体方式待探讨)”。由此可见,我国基金会组织自律行动有了一定的发展,但是就本文界定的自律机制而言,还是表现出了与现实不相符的特点。

二、 安徽省基金会组织的自律机制的运行现状与问题分析

1.内部制度状况

国际上,非营利组织的制度建设遵循市场化的企业制度管理模式, 而国内非营利组织在制度建设方面正在经历着由松散走向自律的过程, 这一过程中所存在的机构内部制度不健全与制度漏洞,正是导致国内非营利组织良莠不齐的主要原因, 同时也是引发组织公信力危机的直接导火索。④

典型性是案例研究的重要标准,笔者综合成立时间、原始资金规模、运作类型等多方面因素,最终选取的安徽省13家基金会组织均具有一定的代表性,其中选取的地方性公募基金会有5家,非公募基金会有8家。

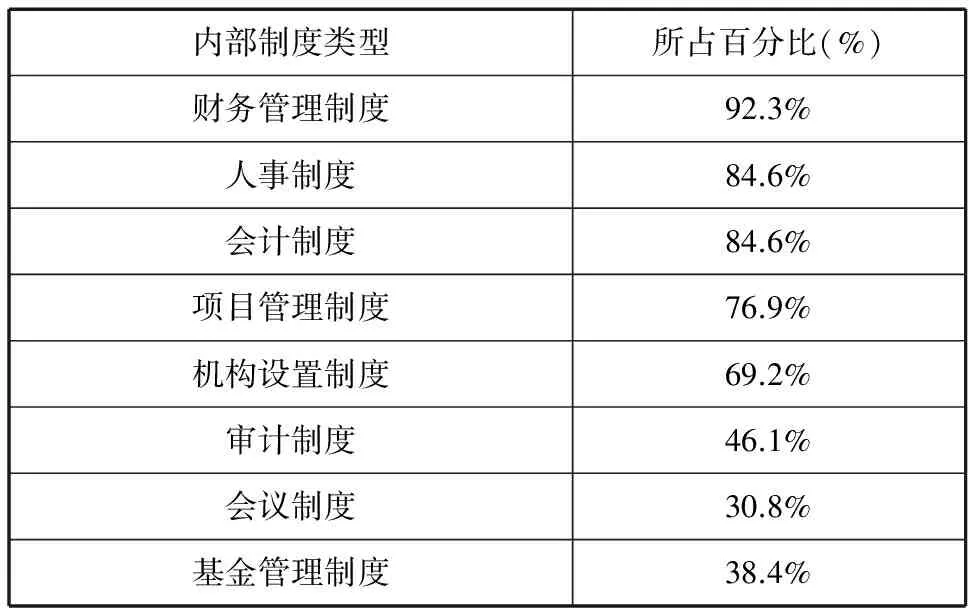

在内部制度设计方面,有明确的财务管理制度的组织,达到了92.3%,在会计、项目管理、人事以及机构设置制度方面也已经达到了较为完善的水平,但是在审计制度、基金管理制度、会议制度等方面却依然存在较大的欠缺。如表1所示。

在财务披露内容方面,由于相关法规规定,基金会组织不仅需要披露财务信息,还需要披露非财务信息,包括审计机构的审计意见和监事意见。所以,在接受调查的机构中,90%以上的机构将财务会计报告与审计报告公开,但是法规未作出明确规定的内容,如志愿者补助、员工收入分配、运营费用等,自愿公开的意愿较弱。

表1 组织内部制度类型与比例

在财务报告公开渠道方面,被调查的机构提供的方式分别有:网络发布、到机构查询、电话咨询、在刊物中附带发表和其他方式。

在审计制度方面,被调查机构中,几乎所有的基金会组织都有外部审计制度;在接受调查的机构中, 有69.2%的机构有内部审计制度,另外30.8%的机构没有。

可见,基金会组织内部制度较为突出的问题并不在于组织是否具备成文的管理制度, 而在于制度的实际运行是否有效以及机构制度的执行状况能否全面向社会进行公开。相对混乱的管理制度最直接导致的是组织对内运营资金缺乏管理, 组织难以有效运作,发挥效力;而对外则表现为财务混乱, 致使组织偏离使命和任务,而难以持续发展。

2.理事会制度

在调查所涉及的13个安徽省基金会组织中, 有12个设有理事会或相当于理事会的机构, 大部分理事会人数为7~14人(见表2) , 理事会均由独立、志愿的人员组成。除1个机构有个别理事无投票权外, 其他机构的理事会成员均有投票权;有6个机构由于理事兼职管理层,而存在受薪理事。

表2 接受调查的组织中理事会的规模情况

在理事长和秘书长的分权状况方面,被调查组织有46.1%的基金会组织理事长兼职秘书长,有53.8%的组织秘书长与理事长分权明确,其中23.1%的秘书长由非理事担当。

在理事的来源方面,被调查的组织中有69.2%的基金会组织的理事是全部来自资金引入机构;有23.1%的基金会组织理事部分来自资金引入机构,或专职,或兼职;另外7.8%的基金会组织理事来自外聘专职。

3.行业自律联盟

要提升机构的公众形象,基金会首先要从自身做起。相关政府部门、基金会组织以及其他利益相关者虽然都已经认识到建立行业自律的重要性, 但是安徽省基金会组织至今还没有形成一家行业自律的机构。

三、完善基金会组织自律机制的对策

1.改进内部治理机构

基金会组织要履行作为公共部门的公开性、透明性和公正性的责任,还要按照市场原则加以运作,提高提供公共服务的效率。要做到这一点必须依赖良好的治理机制,强调理事会构成的监督作用。理事会是最高的决策机构,代表公众利益对组织进行监督,最重要的职能是制定战略决策和监督经理人员。对于没有很好地发挥监督作用的理事会,现在主要强调两点:首先,理事会组成的广泛性,应当包括资助者代表、社会知名人士、受益人代表、相关领域的专家以及相关政府机构的代表等;其次,加强理事们的监督效能,“应当从四个方面实施严格的监管:(1)一个组织的目标是否与其行为相一致?(2)组织的行为符合国际公平的标准吗?(3)可供支出的资金与实际支出的资金匹配吗?(4)组织的发展是否具有可持续性?”。⑤

2.完善规章制度和运行程序

各个国家都有不同的管理机制,但是发达国家基金会组织的发展起步较早,各种制度的规范较为完善,从而有效地预防和控制了各种违规行为。制度的完善使得基金会组织的运行程序呈现公开透明的特征,各种信息能够及时向公众公开,消除暗箱操纵,基金会组织和政府、社会之间相互信任、关系融洽。

3.强化组织信念和使命

基金会组织自创立之日起就蕴含着为公共利益服务的信念和使命,这也是基金会组织的根基和灵魂⑥,它引导着基金会组织的健康发展。明确、崇高的公益使命和信念是基金会组织文化的核心价值。强化组织的信念和使命,能够把基金会组织的价值观内化为组织成员的价值观,规范、引导基金会组织在健康的轨道上运行。

4.建立基金会行业自律组织

从世界各国的经验来看, 普遍都是重视基金会组织的公信力, 但是却很少有国家或地区对基金会组织制定强制性的法规, 政府只是制定一些最低的准入标准。真正对非营利组织起到约束作用的是基金会组织的行业自律协会⑦,例如,中国台湾地区非营利组织行业自律联盟。自律协会通过制定一些高标准去鼓励基金会组织加入, 以便其树立良好的社会形象, 从而获得社会公众的认可, 并获得捐赠。通过建立基金会行业自律组织,以期加强对基金会组织的监管和基金会自身的能力建设。

注释:

①庄爱玲.中国基金会能力建设:爱德的启示[J].学海,2004,(4):187-191.

②郭栋荣.非营利组织治理机制分析[J].财会通讯,2010,(8):44-45.

③基金会中心网:http://www.foundationcenter.org.cn.

④赵秀芳.公益性非营利组织的财务治理问题探析[J].会计之友,2009,(4):29-30.

⑤赫茨琳杰等.非营利组织管理——《哈佛商业评论》精粹译丛[M].北京新华信商业风险管理有限责任公司译校.北京:中国人民大学出版社,2004.

⑥王名,刘培峰.民间组织通论[M].北京:时事出版社, 2004.

⑦郑振宇.构建非营利组织行业自律机制的探讨[J].中共济南市委学校学报, 2005,(1):65-68.