人民币汇率影响因素的实证检验

2011-01-12姜涛

姜 涛

(安徽商贸职业技术学院政法教学部,安徽芜湖 241002)

人民币汇率影响因素的实证检验

姜 涛

(安徽商贸职业技术学院政法教学部,安徽芜湖 241002)

基于购买力平价、利率平价、国际收支与巴拉萨–萨缪尔森效应四个理论视角,选取代表性变量,建立了由协整变量构成的VAR模型,并利用脉冲响应函数与方差分解技术分析了外汇储备、中美相对生产率对人民币汇率的冲击效应与贡献度.结果表明:从长期看,中美相对劳动生产率的变化对人民币汇率有较大程度的影响,而外汇储备的变化对人民币汇率的影响较弱.

人民币汇率;Johansen协整检验;VAR模型;脉冲响应函数;方差分解

随着全球经济一体化趋势逐渐加强和我国与世界各国经济之间的依赖程度不断加深,国际金融领域发生了显著的变化,其中尤为突出的是人民币汇率的升值压力空前加大.人民币汇率问题一直是我国学术界关注的焦点之一,这一领域吸引了许多学者与经济学家,他们从不同的角度提出了自己的汇率理论.易纲等[1]对中美间汇率和利率的关系进行了研究,得出的结论是:由于人民币会不断向完全可兑换和资本自由流动迈进,我国的利率政策越来越市场化,利率平价对人民币走势的解释和预测能力也会越来越强.魏巍贤[2]应用多种经济计量学方法实证分析了宏观经济变量对人民币汇率的影响,研究结果表明:1994年以来的人民币汇率稳定主要归因于中央银行的外汇干预、适度从紧的货币政策、高速的经济增长以及对外债余额与通货膨胀的有效控制,日元的大幅度贬值对我国实施人民币汇率稳定政策带来了巨大压力.杜金珉等[3]通过对中美两国利率差异与人民币对美元汇率变动关系的检验与分析,指出现阶段人民币汇率的决定很难直接而有效地适用于利率平价理论,因为中国的实际情况难以满足利率平价理论的大多数假设.奚君羊等[4]就货币供应量、国内生产总值和实际利率对人民币汇率的影响进行了实证检验,结果表明:从长期看,上述三因素与人民币汇率之间存在着稳定的均衡关系.卢锋等[5]把全球2004年130个国家的实际汇率的截面数据作为因变量,把人均收入代替生产率作为自变量,发现两者关系显著,巴拉萨 – 萨缪尔森效应显著.本文选取1994年人民币汇率改革以后至2010年相关季度指标数据,采用多变量协整检验的方法,来探讨影响人民币汇率变动的主要因素.

1 变量选择与说明

研究人民币汇率,确定合适的宏观经济变量至关重要.在确定这些经济变量时,既要考虑理论自身的要求,又要确保相关数据的可得性.本文基于购买力平价、利率平价、国际收支与巴拉萨–萨缪尔森效应四个理论视角,选取人民币汇率(NEER)、中美通货膨胀率之差(ZMCPIC)、中美利差(ZMLC)、净出口额(JCK)、外汇储备(RESERVE)和中美相对劳动生产率(ZMXD)这六个指标作为代表性变量.采用1994年第1季度 – 2010年第4季度的季度数据,数据均来源于《中国经济统计数据库》和《各国宏观经济指标宝典数据库》.对于缺失的数据,采用指数平滑法与插值法对其进行估算.由于涉及到的经济变量,除中美通货膨胀率之差和中美利差以外都有长期趋势,故对它们以外的经济变量都取自然对数.这样既可以熨平其长期趋势,又可以让各个变量变成无量纲的数据.采用计量软件E-view 5.0,对数据进行计算处理.

1.1 购买力平价

购买力平价理论认为,任何两种货币之间的汇率变动都能反映出这两个国家或地区相对价格水平的变化.购买力平价主要分为绝对购买力平价和相对购买力平价.

绝对购买力平价指的是两个国家间汇率应该等于其相对价格水平的比率,即

其中:et是第t期直接标价的汇率,tP表示本国在t时期中的一般物价水平,表示的是外国在t时期的一般价格水平.

相对购买力平价指的是两国间汇率的变动等于相对价格水平的变动,即:

即认为汇率之变化等于两国通货膨胀率之差加一常数.

相对购买力平价的要旨是:汇率变动是由中美两国之间相对通货膨胀率决定的.如果中国通胀率大于美国通胀率.则人民币应该贬值,反之则人民币应该升值.从长期来看,衡量通货膨胀率的指标中,消费者物价指数(CPI)、生产者物价指数(PPI)及国民生产总值(GNP)折算指数呈现类似的变化趋势.本文选用中美通货膨胀率之差作为购买力平价理论的指标.

1.2 利率平价

利率平价理论的提出者凯恩斯[6]认为:汇率变动与两国相对利差有关.投资者根据两国利差大小以及对未来汇率的预期进行投资选择,以期获取收益或避免风险.如果一国的利率水平高于周边的国家,将吸引国际资本流入增加,使本币需求上升,可能会导致本币汇率上扬;反之,若一国的利率水平低于周边的国家,将导致国际资本流出增加,使本币需求下降,可能会导致本币汇率降低.基于以上原理,本文选用中美利差作为利率平价理论的指标.

1.3 国际收支

当国际收支出现逆差时,对外债务增加,引起外汇需求增加而可能导致外汇汇率上升和本币汇率下降;而顺差时意味着对外债权增加,本币需求增加,进而可能促使本币汇率上升.近几年来我国国际收支一直呈现顺差,支撑了人民币汇率的持续走高.鉴于我国国际收支所包含的三个主要分类:经常项目、资本和金融项目、储备资产,本文选取净出口额与外汇储备作为代表性经济变量.在我国国际收支结构中,贸易收支占经常项目的比重较大,并决定后者基本走势.储备资产中外汇储备的变动直接反映了国际收支的整体状况.因此,在分析人民币汇率对我国国际收支影响时,主要关注上述两个经济变量.基于我国在1994年1月实施了较大的汇率制度改革因素,样本区间选择为1994年1季度至2010年4季度,以此可以更为清晰地甄别有管理的浮动汇率制度与国际收支之间的关系.

1.4 巴拉萨–萨缪尔森效应

巴拉萨–萨缪尔森效应理论从供给面来说明实际汇率的变动,阐述了国内外相对生产率走势影响实际汇率变动的传导机制[7].生产率的快速提高引起经济强劲增长,导致人民币汇率有升值要求.鉴于我国经济一直保持高速增长、劳动生产率也不断提高的事实,以及考虑到当前面临人民币升值的压力,检验巴拉萨 – 萨缪尔森效应理论是否适用于当代中国,即研究中美相对劳动生产率变动对人民币汇率的影响.本文选用中美相对劳动生产率作为巴拉萨–萨缪尔森效应的衡量指标.

2 VAR模型构建及相关因素的检验

在运用协整方法来确定人民币汇率与相关变量之间的长期均衡关系之前,需先对各个时间序列的平稳性进行分析,即运用单位根检验来判断数据的随机性质,然后建立一个 VAR模型(向量自回归模型),最后利用协整方法确定各变量之间的长期均衡表达式.

2.1 单位根检验

如果一个时间序列的均值或自协方差函数随时间而改变,那么该序列就是非平稳时间序列;如果时间序列不平稳而进行回归就可能出现“伪回归”现象.因此,在做分析之前,要对变量进行平稳性检验,检验变量序列是否平稳的方法,称之为单位根检验.单位根检验方法很多,一般有DF检验、ADF检验和Philips的非参数检验(PP检验),其中Engle-Granger的基于残差的ADF检验是最常用的检验方法.本文利用 ADF检验对各个变量进行单位根检验,其中对于滞后阶数的选择、有无常数项或时间趋势的问题,主要运用AIC和SC信息准则反复实验,使AIC和SC的值同时相对较小,最终建立起由同阶向量构成的最优化模型.单位根ADF检验结果见表l.

表1 单位根ADF检验结果

从表1的检验结果可以看出,在5%的显著性水平下,对JCK、ZMLC和ZMCPIC变量进行平稳性检验,显示JCK、ZMLC和ZMCPIC都是平稳的随机数列,即I(0);同样,在5%的显著性水平下,对NEER、RESERVE和ZMXD进行平稳性检验,三者在滞后一阶情况下,没有单位根.所以,非平稳性序列NEER、RESERVE和ZMXD都是一阶单整序列,即I(1).因此,NEER、RESERVE和ZMXD之间有可能存在协整即长期稳定的均衡关系,但NEER和JCK、ZMLC、ZMCPIC属于不同阶的变量,故它们之间并不存在长期的均衡关系.

2.2 VAR模型的建立

VAR模型是基于数据的统计性质建立起来的模型,它把系统中每一个内生变量作为系统中所有内生变量滞后值的函数来构造模型,从而将单变量自回归模型推广到由多元时间序列变量组成的“向量”自回归模型.

VAR模型的数学表达式为:

其中:yt是k维内生变量向量;xt是d维外生变量向量;p是最大滞后阶数;T是样本个数;k×k维矩阵,Ap和k×d维矩阵B是要被估计的系数矩阵;εt是k维扰动向量,εt可以同期相关,但不与自己的滞后值相关,也不与等式右边的变量相关.

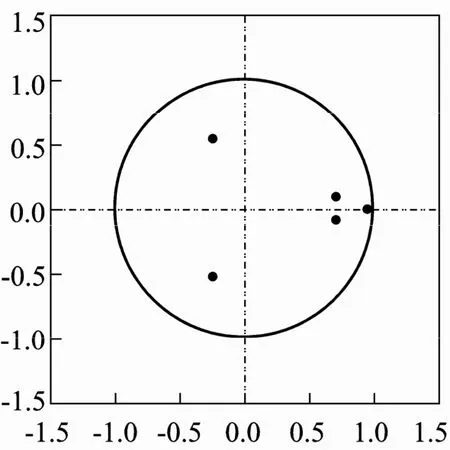

VAR模型滞后阶数P的AR根检验:如果P取某值,被估计的VAR模型所有AR根(共有KP个根)的倒数根模都小于1,即都在单位圆内,则说明该VAR模型是稳定的.如果处于圆外,则说明VAR模型不稳定.据此原理,本文选取P=3对所建立的VAR模型进行AR根检验,检验结果如图1.因此,该VAR模型是稳定的,估计的VAR模型具有可靠的估计精度.

2.3 Johansen协整检验

单位根检验的结果表明,VAR模型中的Ln(NEER)、LN(RESERVE)和LN(ZMXD)序列是I(1),即它们具备构造协整方程组的必要条件.为此,对上述各个变量序列之间做长期的协整分析.就协整检验的方法而言,恩格尔和格兰杰[8]提出用两步法估计协整向量,虽然由这种两步法得到的协整参数估计量具有超一致性和强有效性,但是Engle-Granger检验通常用于检验两变量之间的协整关系.因此,本文采用多变量Johnsen协整检验方法对人民币汇率、外汇储备和中美相对劳动生产率三个变量进行协整检验,检验的结果见表2和表3.

表2的检验结果表明,在5%的显著水平上,我国的NEER、RESERVE以及ZMXD之间存在一个协整方程,其中将协整关系做一阶标准化处理后(见表3),可写成代数表达式:

图1 VAR模型AR根检验结果

表2 Johansen协整检验结果

表3 标准化后的协整向量

该协整方程表明我国的Ln(NEER)、LN(RESERVE)及LN(ZMXD)之间存在着长期稳定的均衡关系.具体来讲,从长期来看,外汇储备每增加1%,会引起人民币汇率上浮-0.099 913%,即弹性系数为-0.099 913;中美相对劳动力生产率每增长1%,会引起人民币汇率下浮0.406 386%,即弹性系数为0.406 386.从方程式(4)可以看出:从长期看,我国中美相对劳动生产率的变化对人民币汇率有着较大程度的影响,而外汇储备的变化对人民币汇率的影响则较小.

3 人民币汇率的脉冲响应和方差分解

3.1 人民币汇率的脉冲响应分析

在实际经济分析过程中,由于 VAR模型是一种非理论性的模型,通常不能分析一个变量对另一个变量的影响,而是分析当随机误差项发生变化,或者说模型受到某种冲击时对系统的动态影响,这种分析方法称为脉冲响应函数方法.

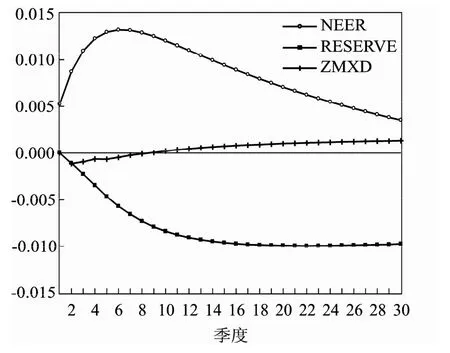

图2是NEER对NEER、RESERVE和ZMXD一个标准新息扰动的30个周期的脉冲响应图,其中:横轴表示冲击作用的滞后期间数(单位:季度),纵轴分别表示人民币汇率增长率、外汇储备增长率及中美相对劳动生产率增长率的变化.从图中可以看出NEER和RESERVE一个标准新息扰动会给 NEER产生较强的冲击,而ZMXD一个标准新息扰动给NEER造成的冲击较弱.

人民币汇率对自身的一个标准差冲击从第1期开始就有正向效应,在第1期到第6期人民币汇率对自身的一个标准差响应一直在增加,且在第6期达到顶峰值0.013 237,之后开始逐期递减,但仍然呈现很高的正向效应.外汇储备对人民币汇率的影响一直呈现负向效应,在第1期为0,在第22期负向影响最大为-0.009 944,之后负向效应逐渐减弱,其经济含义为外汇储备对人民币汇率有一定替代作用.中美相对劳动生产率对人民币汇率的一个标准差冲击从第1期开始有负向效应,并在第2期达到谷底-0.001 145,之后逐期上升,在第9期转向为正向影响且达到0.000 0529,且这种正向作用开始逐期递增,但递增速度很慢.

3.2 人民币汇率的方差分解分析

方差分解技术可以用来分析各因素变动对人民币汇率变动的贡献率.方差分解提供了另一种描述系统动态的方法.脉冲响应函数是追踪系统对一个变量的冲击效果,而方差分解则是将系统的均方误差分解成各变量的冲击所做的效果.通过将一个变量的均方误差分解成系统中各变量的随机冲击所做的贡献,然后计算出每一个变量冲击的相对重要性,即变量冲击的贡献占总贡献的比例.

图2 NEER对NEER、RESERVE和ZMXD的脉冲响应图

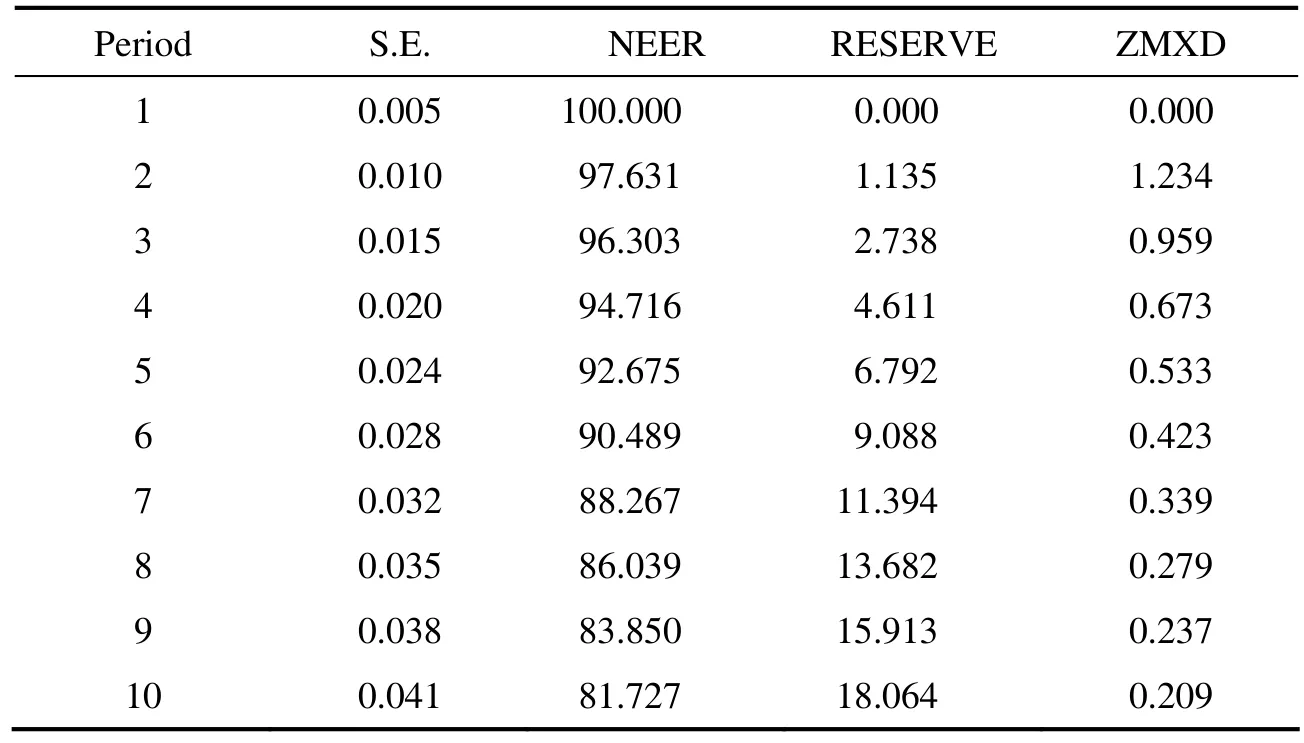

表4为NEER 、RESERVE和ZMXD三变量对人民币汇率波动贡献度的分析表.依据表4的方差分解结果可知,人民币汇率的变化程度主要由自身原因解释.第1期人民币汇率的预测方差由自己来解释.第2期,人民币汇率的变化程度的预测方差中仍有97.63%的比例由自己来解释.此后,人民币汇率自身的贡献率不断降低,第10期为81.727%.外汇储备对人民币汇率的预测方差的贡献率由第l期的0%增加到1.13%.此后外汇储备的变化对人民币汇率的预测方差的贡献率一直上涨.第10期,外汇储备的变化对人民币汇率的预测方差的贡献率上升到18.06%.而中美相对劳动生产率对人民币汇率的变动一直影响较弱,从第1期的0%增加到第2期的最大值1.234%,之后逐期递减.因此短期内,外汇储备对人民币汇率的影响较大且逐期增强,而中美相对劳动生产率对人民币的影响则一直较弱,这一结论与脉冲响应函数的分析结果是基本一致的.

表4 各变量对人民币汇率波动贡献率的分析表

4 结 论

本文从可能影响人民币汇率的因素出发,通过单位根检验与协整检验,建立 VAR模型,并采用脉冲响应函数和方差分解的计量经济学的研究方法,就我国外汇储备与中美相对劳动生产率的变化对人民币汇率的影响进行了实证研究,由此得出以下结论:

(1)通过协整分析,我国的人民币汇率、外汇储备以及中美相对劳动生产率之间存在着长期稳定的均衡关系.即,在上述的各个变量之间存在着相互联系和相互影响的关系.因此,可以通过经济政策改变其中的一个变量,进而来影响另一个变量.

(2)我国外汇储备短期内会保持不断增长的势头,且对人民币汇率的影响较为显著.但从长期看,势头增长有限.因此,在遏制外汇储备快速增长的同时,最重要的是如何管理外汇储备,提高外汇储备的运营效率,减少运用成本,使外汇储备持有效率最大化;减少对经济的不利影响;合理选择外汇储备币种组合及资产组合,并发挥外汇储备的最优效用.

(3)在长期里,中美相对劳动生产率的变化是影响人民币汇率的又一个重要因素.这一结论说明目前我国的巴拉萨–萨缪尔森效应显著,即我国的生产率快速提高,导致我国经济强劲增长,从而人民币汇率有升值要求.

[1] 易纲, 范敏. 人民币汇率的决定因素及走势分析[J]. 经济研究, 1997, (10): 26-35.

[2] 魏巍贤. 人民币汇率决定模型的实证分析[J]. 系统工程理论与实践, 2000, (3): 68-77.

[3] 杜金珉, 郑凌云. 利率平价理论对我国汇率决定的适用性探讨[J]. 学术研究, 2001, (3): 10-13.

[4] 奚君羊, 谭文. 影响人民币汇率若干宏观因素的实证检验[J]. 上海财经大学学报, 2004, 6(3): 26-31.

[5] 卢锋, 韩晓亚. 长期经济成长与实际汇率演变[J]. 经济研究, 2006, (7): 4-14.

[6] 陈树生. 汇率理论与汇率政策研究[M]. 湖南大学出版社, 2005: 101-103.

[7] 唐旭, 钱士春. 相对劳动生产率变动对人民币实际汇率的影响分析[J]. 金融研究, 2007, (5): 1-14.

[8] 李子奈. 计量经济学[M]. 高等教育出版社, 2000: 123-124.

Empirical Test on Impact Factors of Exchange Rate of RMB

JIANG Tao

(Teaching Department of Political Science and Law, Anhui Business College of Vocational Technology, Wuhu, China 241002)

From the perspectives of four theories (theory of purchasing-power parity, theory of interest rate parity, theory of balance of payment, and theory of Balassa-Samuelson effect), VAR model (constituted by cointegration variables) was established by choosing respective variables. And then the shock effect and contributions the foreign exchange reserve and Sino-US relative labor productivity imposed on exchange rate of RMB were anylized by using impulse response function and variance decomposition. Results showed that in the long run, while the changes of Sino-US relative labor productivity have greater influence on the exchange rate of RMB, the changes of the foreign exchange reserve have a relatively weaker impact on the exchange rate of RMB.

Exchange Rate of RMB; Johansen Cointegration Test; VAR Model; Impulse Response Function; Variance Decomposition

(编辑:封毅)

F820.1

A

1674-3563(2011)06-0040-07

10.3875/j.issn.1674-3563.2011.06.007 本文的PDF文件可以从xuebao.wzu.edu.cn获得

2011-04-12

姜涛(1980- ),男,黑龙江双鸭山人,讲师,硕士,研究方向:区域经济学,计量经济学