证券市场跳跃现象非参数辨识方法比较研究

2011-01-10王春峰郑仲民房振明

王春峰,郑仲民,房振明

(天津大学管理学院金融工程研究中心,天津300072)

一、引 言

跳跃是证券市场中一种常见的资产价格行为,对跳跃行为的研究有利于更好地刻画收益率的统计特性,进而提高资产定价的准确度,从而对资产配置和风险管理产生深刻影响。

以往对资产价格跳跃行为的研究大都把其产生的原因归结为信息冲击下资产均衡价格的突变,认为跳跃行为本质上是市场信息融入所表现出来的价格发现特征。与信息相联系的资产价格跳跃行为往往比较明显,跳跃幅度也比较大。在此理论框架下,一些幅度比较小,在短时间内具有回补特性且不足以被泊松过程捕捉到的跳跃行为往往被忽略,而此类跳跃与信息影响下的均衡价格无关,其体现的是订单流对价格的冲击,因为没有信息作用,所以影响持续时间很短即会出现回补,又由于订单流的实时到达,此类跳跃在日内表现为无限维活跃的特性。对无限活跃跳跃行为的辨识最近已经开始成为跳跃研究领域的热点和难点问题之一。对无限活跃跳跃行为的辨识具有很强的现实意义和实用价值,由于无限维活跃跳跃产生的根源是逐笔成交产生的流动性系统冲击,同时对投资者产生相应的冲击成本,因此准确识别无限活跃跳跃行为是制定交易策略控制交易中的冲击成本的首要环节。Li和Wells[1]等验证了无限活跃列维模型,更好地刻画了标准普尔500指数特征,填补了仿射跳跃扩散模型的不足。但是参数方法的普适性不强,不同类别资产由于其价格形成机制的制约往往呈现个异性特征,所以很难用统一的模型来表征。非参数方法的思路是根据所要研究的特定价格行为的特点直接构造统计量,通过对其统计特征的考察进而达到研究价格行为的,因此可以很好的解决参数方法存在的上述问题。目前,跳跃行为非参数分析模型应用最广泛的是 Barndorff-Nielsen和Shephard(BNS)[2-3]发展的一套检验跳跃存在与否的计量方法,该方法提出以后,国际上的学者围绕该方法作了大量的实证研究。此外,Ait-Sahalia和Jocad[4]从日收益阈值多幂次变差(TMPV)出发构造统计量,通过考察其分布的渐进性行为对跳跃行为进行有效辨析。

跳跃行为具有瞬时性,因此超高频数据是识别跳跃行为尤其是无限活跃跳跃行为的必要条件,但是采样频率的提高也意味着噪音干扰的增大。目前,学术界对跳跃行为的非参数辨识研究只有BNS与TMPV两个体系,在考虑无限活跃跳跃行为与噪音存在的研究框架下,哪种方法更能对跳跃行为进行有效识别以及二者之间的关系如何,至今还没有人做过相关问题的研究。由于真实市场中的价格行为包含的不确定因素较多,因此,用实证的方法来比较两种方法的辨识能力,得到的结果可信度不高。本文首次采用模拟的方法来比较两种方法的准确度,假设收益率与波动过程存在相关的无限活跃列维跳跃,分别利用 BNS和TMPV研究方法对跳跃现象进行识别,进而对比研究两类模型的特点。在模拟过程中,由于涉及较多参数的选取,本文亦从理论上对两个模型的辨识能力作出讨论。

二、资产价格跳跃行为非参数辨识方法

1.BNS基于已实现方差非参数辨识方法

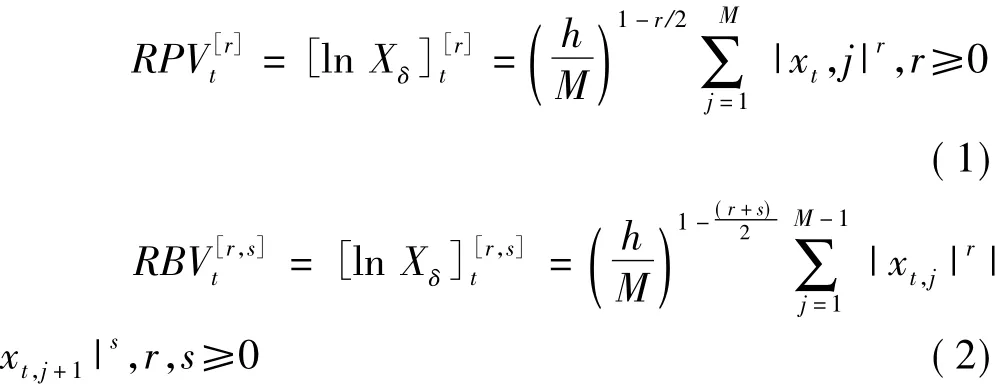

定义对数价格Xt已实现幂次变差(RPV)和已实现双幂次变差(RBV)分别为[8]

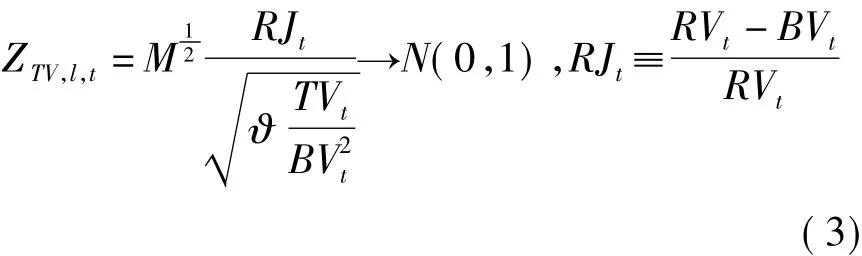

类似定义三次幂变差(RTV),h、δ分别为每天交易时间、数据频率。BNS[2]构造统计量,即

由此可得显著水平α下没有跳跃发生的拒绝域为

2.基于TMPV非参数辨识方法

定义对数价格Xt的TMPV[4]为

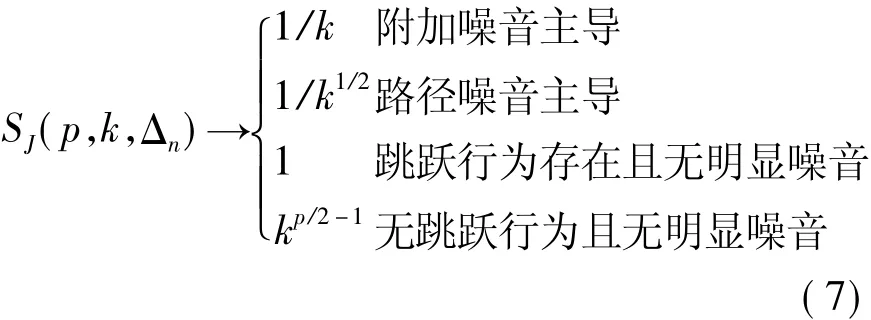

un=αΔn被称为截断阈值,构造统计量SJ[4],即

Ait-Sahalia和Jocad[4]证明了在不同情况下SJ的敛散性,即

附加噪音是指由流动性交易者行为导致资产价格偏离均衡价格,记作

取整噪音是指由最小报价差等市场交易机制非完美性导致资产价格偏离均衡价格,记作

三、资产价格跳跃行为非参数辨识方法比较

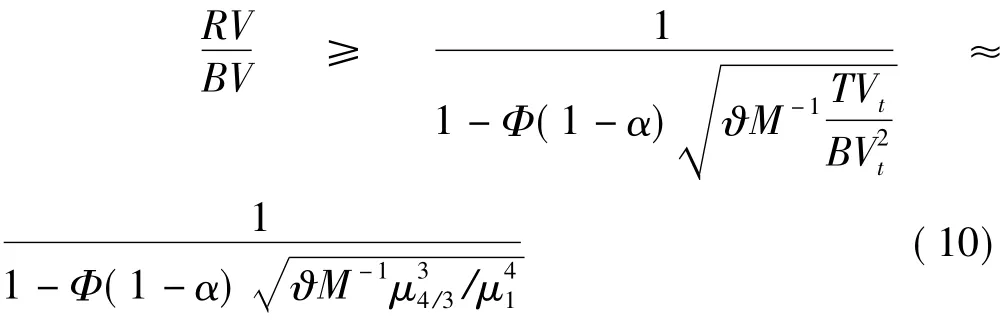

在资产价格跳跃行为的研究领域内,本节首次从理论上对跳跃行为非参数辨识的两类方法体系BNS法与TMPV法进行比较讨论。BNS方法自从提出以来对跳跃行为辨识的采样频率一般都在5到10分钟。之所以没有应用于信息损失更低的超高频率,排除数据获取困难的技术因素外,主要原因是噪音的干扰。对于能被BNS检验出跳跃行为,必须要求

即在显著性水平0.05下要求

因此在超高频率下噪音的干扰使得BNS方法失效。其次,在超高采样频率上BNS方法无法对无限活跃跳跃和有限活跃跳跃行为进行有效区别。BNS方法的理论基础是基于无噪音、无跳跃情况下BV统计量与RBV统计量差服从正态分布,在此基础上构造式(3),以无跳跃行为发生为零假设对逐日资产价格路径进行判断。在超高频率上,由于无限活跃跳跃行为的普遍存在,使得式(3)的结果始终处于拒绝域内,即BNS可以有效的对跳跃行为进行辨识。但这种跳跃行为是有限跳跃和无限跳跃混合在一起的结果,而对RV的方差贡献度起最大作用的是无限活跃行为。随着采样频率的降低,无限活跃跳跃行为的特征越发不明显,而有限活跃跳跃行为越发明显,因此,体现在BNS对有限活跃跳跃行为的辨识能力上,即以前研究的一般思路框架:基于BNS对事件作用下有限活跃跳跃行为的辨识。此过程存在很严重的缺陷:其一,BNS对跳跃行为的辨识始终无法将无限活跃跳跃与有限活跃跳跃行为进行有效分离,而这种分离无论是对资产的风险管理还是资产配置都有着重要的意义;其二,无法在不同采样频率下对跳跃行为的属性进行深入的分析,即在广义跳跃的框架下无法对跳跃辨识的最优采样频率进行分析;其三,对无限活跃跳跃行为的辨识研究只有联系不同采样频率下的跳跃行为的活跃程度才有实际意义,而BNS方法中基于RV与RBV离差的思想并不支持以上的研究。

综上所述,BNS方法适用范围仅局限于相对较低的高频数据下对事件引发的有限活跃跳跃行为辨识。

TMPV方法虽然不能有效的鲁棒掉噪音干扰,但可根据不同类型噪音特点将噪音行为也纳入了式(6)分析体系中,这对于有效超高频率的选取是有实际意义的。此外,针对不同采样频率有限活跃跳跃与无限活跃跳跃行为纠结在一起的问题,TMPV基于阈值控制的思想构造统计量SFA,即

进而对跳跃行为的类型进行了更为有效的甄别[4],在此基础上,Ait-Sahalia和Jocad进一步提出了无限活跃跳跃活跃度的指标用以刻画无限活跃跳跃的集中度[7],在此范畴上对无限活跃跳跃行为也就有了实际的研究意义。

四、基于模拟数据的跳跃行为非参数辨识方法比较

上一节我们证明了在超高频采样数据段上将无限活跃跳跃行为以及噪音纳入研究体系后,相对于BNS方法,阈值多幂次变差方法对不同属性跳跃行为以及噪音特征的讨论更为完备。本节力图通过蒙特卡洛模拟来验证以上结论。

1.参数设计

为了验证上一节的理论结果,我们分别在无噪音以及噪音存在的条件下,根据单位时间内的泊松到达率和跳跃活跃性强度各自设计了3组实验,分别模拟有限活跃跳跃情况、无限活跃跳跃情况以及无跳跃的情况。根据中国股市实际交易时段,时间窗口选取为14 400秒,由于中国市场上午收盘和下午开盘阶段均属于连续竞价交易,上午收盘价和下午开盘价分别由上午最后一笔交易成交价和下午第一笔成交价决定,所以在模拟中不需要特殊处理。

有限活跃跳跃模拟价格数据由下面随机波动模型SVCMJ产生,即

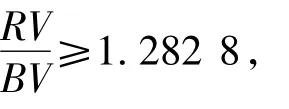

其中Wt是定义在R2上的标准维纳过程;,分别代表收益和波动的跳跃;μ为收益均值;vt表示收益波动率;θ代表随机波动长期均值;κ为波动过程均值回复速度;σv是波动率的波动率;ρ为收益与波动的相关系数,这里有限活跃跳跃行为用有限计数泊松过程来拟合。基于简化、且不影响整体模拟效果的原则,本文参数的具体取值分别为:μ=0,κ=5,ρ=-0.5,θ= 0.016,跳跃行为服从到达率为λ,强度服从正态分布的复合泊松过程,正态分布的参数有模拟中跳跃成分的方差贡献度来决定。无限活跃跳跃模拟价格数据由下面随机波动模型产生,即

这里参数的意义与有限活跃跳跃模拟模型相同,Yt为一个柯西过程,用以刻画无限活跃跳跃行为任意时间窗口内的无限到达率,ϑ为无限活跃跳跃强度相对于波动率的测度。

上述模拟均为无噪音理想状况下进行。噪音存在的情况下,我们根据不同类型噪音产生的根源,结合中国市场实际情况进行模拟:取整噪音以最小报价单位截尾的原则进行构造,附加噪音按照观测价格等于真实价格与噪音价格之和的原则进行拟合,且满足独立同分布。以下每组模拟均在相同参数下均进行5 000次,以保证结果在统计意义下有效。

2.模拟结果

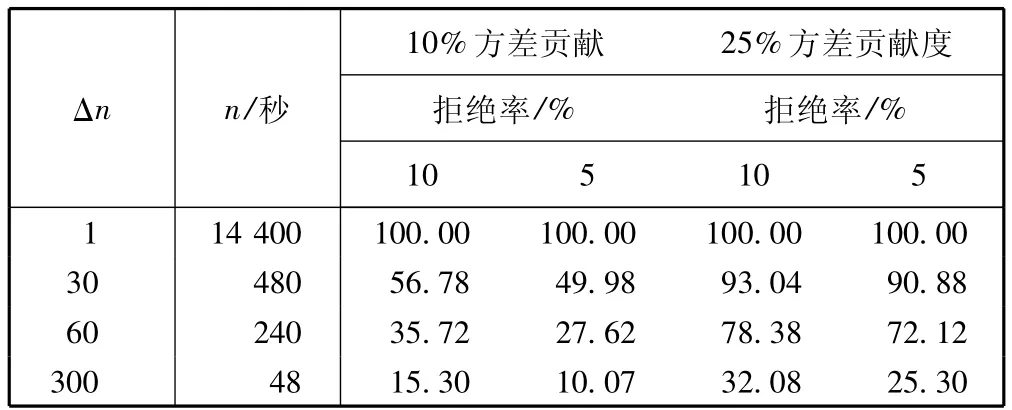

首先,我们控制股票价格非连续部分的方差贡献度[4],在10%和25%的标准下分别模拟出股票价格路径。为了增加比较效果,我们还模拟出无跳跃情况下,仅存在单一路径噪音或附加噪音股票情况下价格路径(见表1和表2)。

表1 无跳跃零假设下,无噪音时股票价格不同非连续部分样本方差贡献度BNS方法拒绝率比较

表2 无跳跃但噪音存在条件下,股票价格BNS方法拒绝无跳跃零假设率比较

一般来说,在5分钟的采样频率上,噪音的影响可以忽略不计,因此,本文模拟的终止频率设定在300秒。文中的拒绝率等于在5 000次模拟中,能够识别出跳跃行为的次数除以总的模拟次数。由表1可知,BNS方法在无噪音条件下是能够在超高频率下对无限活跃跳跃行为进行有效辨识,但随着采样频率的降低,其有效性也随之降低,主要原因在于无限活跃跳跃行为在短时间内具有较强的回补性特征,因此对无限活跃跳跃行为的辨识需要较高的采样频率。对于不同显著性水平下的拒绝率,5%显著性水平下统计量尾部分布对频率的敏感度高于10%显著性水平,因此下降速度更快。此外,BNS方法在跳跃10%方差贡献度模拟结果下,对无跳跃假设的拒绝率下降速度明显快于跳跃25%方差贡献度结果。说明BNS方法对非连续部分方差贡献度反应敏感性非常显著,方差贡献度越小,BNS对其识别所需要采样频率越高。非连续部分样本方差除了跳跃行为贡献之外,还有噪音。一般情况下,在超高采样频率下,噪音对样本方差的贡献不能忽略不计,而且随着采样频率的升高而增大。从表2可见,在超高频率上,无论是路径噪音还是附加噪音都使得BNS在对跳跃的辨识上严重失真,尤其是附加噪音,直到5分钟采样频率下辨识结果才稳定,而无限活跃跳跃行为的影响频率段一般在5秒钟以内。因此噪音的干扰使得BNS方法无法在不同的超高频率下对无限活跃存在特征进行辨识。接下来,我们分别在仅有有限活跃跳跃、仅有无限活跃跳跃以及无限有限活跃跳跃存在的情况下模拟出股票价格路径。泊松计数过程参数λ取1,无限活跃跳跃强度相对于波动率的测度ϑ=10,见表3。

表3 不同跳跃模式下,股票价格BNS方法拒绝无跳跃零假设率比较

由表3可见,BNS方法无论在哪种跳跃模式下对跳跃行为的辨识能力均随采样频率的降低而降低。在相同频率下,BNS方法对有限活跃跳跃行为的辨识能力要强于对无限活跃跳跃行为。在混合跳跃模式下,BNS对跳跃行为的辨识能力稍弱于对有限活跃跳跃行为,但明显强于对无限活跃跳跃行为的辨识,在混合模式下,这种微小的差别不能作为分析不同属性跳跃行为的依据。不考虑噪音干扰情况下,无论是那种跳跃模式,BNS方法辨识采用的频率一定是越高越好;在考虑噪音的情况下,由于BNS的基本思路仅来自于样本非连续部分方差贡献度,而没有对非连续部分成分进行进一步分析,因此在超高频率下也就无法对噪音的方差贡献度进行识别,所以也就无法确定能够鲁棒噪音干扰的最优采样频率。

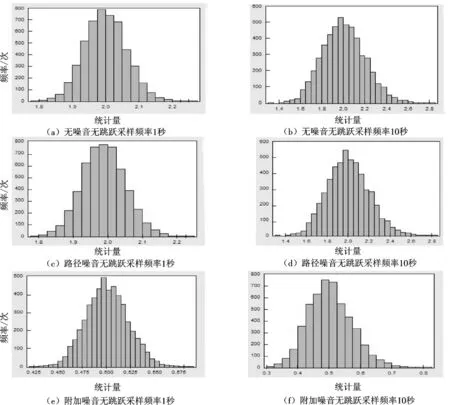

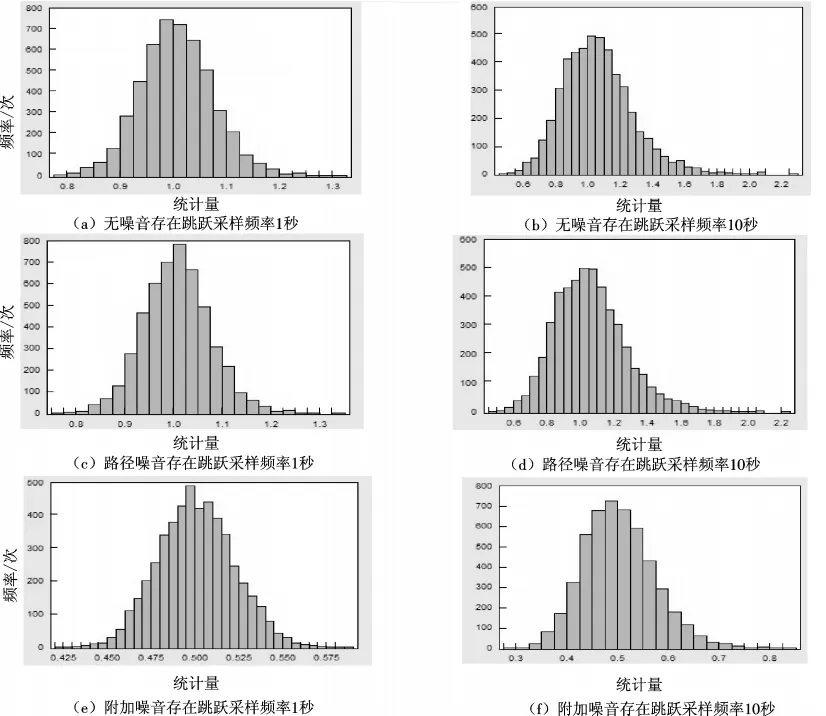

根据式(7)可知,在噪音干扰的条件下,基于不同类型的噪音特征,统计量SJ(p,k,Δn)收敛于不同的数值。由于噪音干扰主要作用于超高采样频率上,因此我们分别在无噪音、路径噪音、附加噪音的框架下模拟存在跳跃和不存在跳跃两种情况的价格路径,分别在1秒和10秒的采样频率下对统计量SJ(p,k,Δn)进行分析。这里因为主要比较超高频率噪音条件下TMPV统计量的分布特征,因此弱化跳跃行为属性以及对波动的方差贡献对TMPV统计量的作用。本文选择有限活跃跳跃行为作为代表,其参数设置与表2中的价格路径相同,而对无限活跃跳跃行为存在的情况,本文只列出模拟结果(见图1和图2)。

图1 无跳跃时统计量分布情况

通过图1和图2可以看出,无论是在无跳跃还是跳跃存在的情况下,SJ(p,k,Δn)统计量的渐进收敛性均能在模拟中得到比较好的反应。特别是在附加噪音存在的条件下,SJ(p,k,Δn)统计量稳定的收敛到1/2,这样就有效的对超高频采样不同属性、不连续部分对方差的贡献进行辨识。模拟无限活跃跳跃行为时,在相同条件下的收敛特征与有限活跃跳跃行为基本类似,只是在统计量的峰度上略大于有限活跃跳跃行为,我们考虑这是与模拟时参数取值有直接的关系,因此本文不再赘述。值得注意的是,在路径噪音存在的条件下,TMPV的收敛结果与无噪音的情况大体相同,这与式(7)的理论结果有较大差异,究其原因,由于我们模拟的价格路径最小报价差为1/100元,远小于美国市场的1/16元,因而路径噪音的数量级在1/1 000,在此数量级上的路径噪音可以忽略不计。

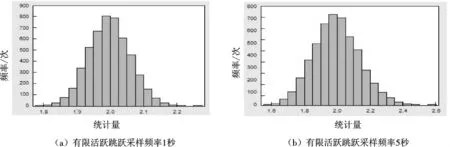

由于无限活跃跳跃行为的广泛存在性,如果不能对跳跃行为的属性进行有效鉴别,那么在超高频率上对跳跃行为的辨识将缺乏实际意义。因此,我们在对跳跃行为存在特征辨识结果的基础上进一步引入SFA(p,un,k,Δn)统计量分析其渐进收敛特征,进而对跳跃行为的根本属性进行研究。为了更好的反映无限活跃跳跃行为与有限活跃跳跃行为的区别,我们只在1秒、5秒采样频率下模拟存在跳跃的情况,而且不考虑噪音的干扰,其他参数设置不变,得到的结果见图3和图4。

图2 跳跃存在时统计量分布情况

图3 只存在有限活跃跳跃时统计量分布情况

图4 只存在无限活跃跳跃时统计量分布情况

通过图3和图4可以看出,无论是对于跳跃属性来说,还是有限活跃性质、无限活跃性质都可以通过SFA(p,un,k,Δn)统计量的渐进收敛性得到较好的体现。值得注意的是,在无限跳跃与有限跳跃混合的情况下,SFA(p,un,k,Δn)统计量可以比较清楚的反应不同频率下占支配地位的非连续部分样本方差的跳跃类型,这是BNS方法所不能做到的。噪声存在条件下SFA(p,un,k,Δn)统计量的收敛特征与无噪音的情况不同,当噪音成为资产价格行为的主导因素,SFA(p,un,k,Δn)统计量将无法对有限活跃跳跃成分和无限活跃跳跃成分进行有效的分离,Ait-Sahalia和Jocad[4]证明了这一点。

五、结 语

在连续时间金融学领域,对包括无限活跃跳跃行为的资产价格行为进行非参数方法研究正在成为热点问题。本文从理论上对BNS方法与阈值多幂次变差方法对跳跃行为的辨识进行了深入的比较研究,得到的结论是:BNS方法只适用于在能够有效鲁棒掉噪音的相对较低的高频数据段上对事件触发的有限活跃跳跃行为进行识别;而TMPV方法在资产价格非连续成分框架下,对不同类型噪音、有限活跃跳跃、无限活跃跳跃行为的统计特性进行了深入的挖掘,进而构造统计量对不同类型跳跃行为的存在性进行有效辨识。基于蒙特卡洛技术的模拟结果也验证了理论探讨的结论。

[1] Li H,Wells M T,Yu C L.A bayesian analysis of return option with Levy jumps[J].Review of Financial Studies,2008,21(5):234-78.

[2] Barndorff-Nielsen O E,Shephard N.Power and bipower variation with stochastic volatility and jumps[J].Journal of Financial Econometrics,2004(2):1-37.

[3] Barndorff-Nielsen O E,Shephard N.Econometrics of testing for jumps in financial economics using bipower variation[J].Journal of Financial Econometrics,2005(4):1-30.

[4] Ait S,Jacod.Testing for jumps in a discretely observed process[J].The Annals of Statistic,2009(1):184-222.

[5] Bandi F M,Russell J R.Separating market microstructure noise from volatility[J].Journal of Financial Economics,2006,79(3):655-692.

[6] Bandi F M,Russel J R.Microstructure noise,realizedvariance,and optimal sampling[J].Review of Economic Studies,2008,75(2):339-369.

[7] Ait S,Jacod.Estimating the degree of activity of jumps in high frequency data[J].The Annals of Statistic,2009(37): 2202-2244.

[8] Barndorff-Nielsen O E,Shephard N.Estimating quadratic variation using realized variance[J].Journal of Applied E-conometrics,2002(17):457-478.