影响农户购买政策性农业保险决策因素分析——基于数学期望理论的视角

2011-01-02□陈轻

□陈 轻

影响农户购买政策性农业保险决策因素分析

——基于数学期望理论的视角

□陈 轻

在自然灾害发生频繁的我国,农业保险市场的需求很大,但我国农户却没有把农业保险作为主要的风险管理工具。农户在选择农业保险时会考虑哪些因素呢?文章运用数学期望理论,分析了农户对农业保险决策行为的影响因素,影响农户购买农业保险的因素主要有自然灾害发生的概率P,投保费率V,保险赔偿金K以及财富储蓄S。并对我国农业保险市场存在的问题提出了一些对策与建议。

数学期望;农户;农业保险

近几年来,我国自然灾害越来越严重,造成了巨大的经济损失。据民政部统计,2008年全国农作物受灾面积3999万公顷,因灾直接经济损失11752.4亿元。①2009年全国农作物受灾面积4721.4万公顷,因灾直接经济损失2523.7亿元。②但作为农业风险管理工具之一的政策性农业保险却没有充分发挥其作用,为农户减轻损失。为什么在我国农业保险没有成为大多数农户的风险管理方式呢?本文试图运用数学期望理论,从农户购买政策性农业保险的行为这一角度解答这个问题。

一、数学期望理论与农户农业保险决策行为

假定农户服从“理性经济人”假设,农户购买政策性农业保险的行为属于一种经济决策行为,农业自然灾害的发生也是一个随机发生的事件,因此,可以用数学期望理论来分析农户购买农业保险的行为,进而分析出影响农户决策的因素。

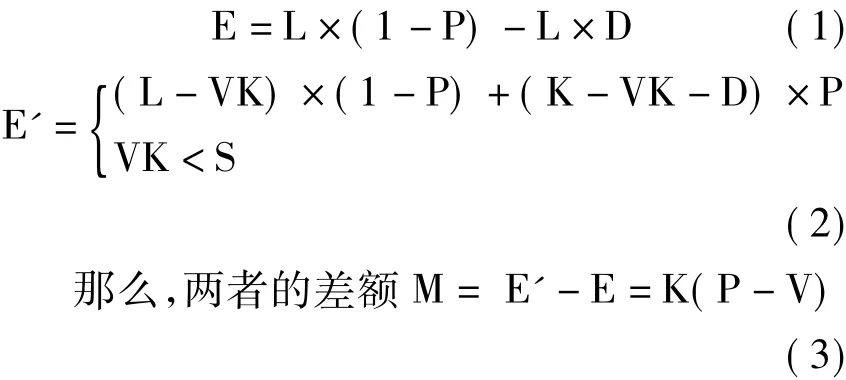

我们假设某一农户目前的财富储蓄为S,不发生自然灾害可获得的收入为L,发生自然灾害的概率为P,造成的损失为-D,投保费率为V,发生灾害后保险公司的赔偿金为K,相应的投保费用为VK。那么农户是否购买农业保险主要是看投保后的期望收入(E')与投保前的期望收入(E)的差额,若差额比较大农户就会考虑购买保险,若差额很小或根本没有差别,则不会购买保险。其次就是农户的收入水平与保险费用的高低,若农户的收入无法支付高额的保险费用,当然不会购买保险,若农户的收入可以承担保险费用,则会考虑购买保险。则有:

所以,决定农户购买保险的因素有自然灾害发生的概率P,投保费率V,保险赔偿金K以及财富储蓄S。

二、影响农户对政策性农业保险的决策行为的因素

(一)自然灾害发生的概率P

由公式(3)可知,P与M成正相关关系,即自然灾害发生的概率越大的地方,农户购买农业保险的可能性就越大。在几十年都难得发生一次自然灾害的地方,农户自然是不会或几乎很少去购买农业保险。如果农业保险投保的范围不仅仅局限于自然灾害,还涉及到市场风险,那么不发生自然灾害的地方的农户也有可能购买农业保险。实际上,我国政策性农业保险的投保范围不只是涉及自然灾害损失保险,还包括病虫害损失保险、疾病死亡保险、意外事故损失保险等,但本文只从自然灾害的角度考虑农业保险,因为自然灾害对农业造成的损失最大。我国自然灾害发生的种类多,受灾区域广,全年旱灾、洪涝、滑坡泥石流、风雹、台风、风暴潮、海浪、赤潮、地震、低温冷冻和雪灾、森林草原火灾、病虫害等各类自然灾害均不同程度发生,并于黄海海域出现新型的绿潮(浒苔)灾害。全国所有省份均不同程度遭受自然灾害袭击,其中四川、甘肃、湖南、贵州、广西、云南、江西、陕西、湖北、安徽等地受自然灾害的袭击概率较大,因此,这些地方的政策性农业保险的需求市场更大。

(二)投保费率V

由公式(3)可知,V与M成负相关关系,即投保费率V越高,农户购买农业保险的可能性就越小。理性的农户都希望用最小的成本获得最大的收益,投保费率高,就意味着购买农业保险的成本高。但商业保险公司为了自身的利益也不会把投保费率定得很低。如何在农户与保险公司之间寻找到各自的利益平衡点,一直是我国农业保险研究的重点,也是阻碍我国农业保险发展的重要原因之一。很多观点都认为需要加大政府的支持力度,才能使各方的利益平衡。据张胜,万小兵[1]等《基于农民理性角度政策性农业保险的调查与分析》一文中调查数据显示,对农业保险实行政府补贴后,82.4%的调查户愿意参加政府进行补贴的政策性农业保险,比在没有政府补贴的外力作用下愿意参加的比重高出69个百分点。黄正军、黄亚丽[2]利用冯诺曼——摩根斯顿效用模型分析无政府补贴时农民的投保行为与有政府补贴时农民的投保行为,可以得出结论:在政府一定的政策支持下,农民对待风险的态度有两方面的转变:一方面是当农民购买农业保险商品以后所拥有的稳定财产量大于风险条件下的财产期望值时,农民会扩大自己的投保对象、投保面积,从而,有效改变对待风险的态度;另一方面,不管自然灾害是否发生,农民都可以确定地保持更多的货币财产量,消除风险,提高效用,把对保险的潜在需求转变为现实需求(2008,69)。可见,在利益的驱动下,农户和商业保险公司都想从保险中获利,为了能使双方处于共赢的状态,只有加大政府的投资力度了。

(三)保险赔偿金K

由公式(3)可知,K与M成正相关关系,即保险赔偿金越多,农户参保的意愿就越大。保险赔偿金与农户的投保范围或称投保规模有关,如果农户投保的规模越大,在发生自然灾害遭受损失后,得到的保险赔偿金就越多,即多投多得,少投少得。因此,在我国,生产规模大的农户(如种田大户、农业公司、农民合作经济组织等)参保的意愿更强。而我国目前农业生产经营形式主要以家庭为单位,生产规模小,这也是我国农业保险始终没有成为大多数农户的风险管理方式的原因之一[3]。

(四)财富储蓄S

财富储蓄在一定程度上代表了农户的收入

水平,如果农户收入水平低,对农业保险的需求就小。需要说明的是本文指的收入水平仅指农业收入水平。随着人均收入的增加,农户愿意购买农业保险的比重呈上升的趋势。如果一个农户的主要收入来源不是农业而是其他副业,那么他购买农业保险的意愿就不是随着收入的增加而增强了,很有可能正好相反,因为他主要的收入来源不是农业,那么他的农业生产规模就很小,购买农业保险的意愿就小。其次,农业收入水平高的农户更有能力承受投保费用,如果农户的收入水平无法支付高额的保费,即S<VK,他当然是不会购买农业保险的[4]。

三、结论与建议

农业保险在我国开展二十多年以来,一直没有取得令人满意的成绩,其原因主要是还不能适应我国农业发展的实际情况。我国是个农业大国,自然灾害发生多,政府的财力不足,补贴力度不够,农业生产规模小,农民收入水平低,而通过本文分析政府补贴多、农业收入水平高、农业生产规模大的农户才更有意愿购买农业保险。因此,为了使农业保险能真正发挥其作用,就必须符合我国农业发展的实际情况。如何符合呢?笔者认为应做好以下几个方面:一是因地制宜地开展农业保险,要根据不同地区产业结构特点,灵活调整保险种类,科学合理确定保险费率,加快新险种的普及和推广,努力使农业保险的功能与农民的需要有机结合起来,并向经济相对落后地区倾斜。在具体实施方案上力求做到保费低廉,保障适度,保单通俗,投保简便,以便更好地为广大农民服务。在自然灾害发生多的地方大力推广农业保险,或强制推行农业保险。根据国外农业保险的发展经验,不参加保险计划的农户不能享受到政府其它福利,如农产品贷款、农产品价格补贴和保护等等。其目的是提高农户的参保率。二是政府要加快发展政策性农业保险,加大农业保险的补贴力度。由于农业自身的特点——地域性、季节性、周期性,使农业保险的政策性经营与商业性运作之间存在很大的矛盾,农业保险产品具有高风险、高成本与低收益的不对称性特征,高赔付和高保费使得农业保险不受保险双方当事人即商业性保险公司和农民的青睐,为充分发挥农业保险的“外在利益”,政府必须加大政策支持的力度。比如,由于各地区经济发展水平、地区结构等存在较大差异,政府可以分级对待农民的保费补贴,对保险公司的营业税和个人所得税可以实施优惠等等。三是组织农户加入农业合作组织,扩大农业生产规模。把分散经营、小规模经营的农户组织起来,建立合作组织或成立农业企业,发挥农村经济合作组织和龙头企业的作用,实现统保、共保等经营。通过农村经济合作组织和龙头企业灵活多样的组合形式,解决分散农业中保险业务难开展的问题,依靠农村经济合作组织和龙头企业增加农业保险覆盖面,降低保险公司日常运营成本。四是鼓励农户多元化经营,增加收入来源,提高收入水平。多元化的生产,既可以分散农业风险,又可以增加农户获得经济收入的途径。收入水平的提高,增强了农户购买政策性农业保险的能力。

注 释:

①民政部发布2008年自然灾害对应工作评估分析报告(2009-9-23)http://www.gov.cn/gzdt/2009-09-23/content.1424487.htm

②民政部发布09自然灾害损失情况:部分地区严重(2010-1-12).http://www.gov.cn/gzdt/2010-01/12/content 1508378.htm

[1]张胜,万小兵等.基于农民理性角度政策性农业保险的调查与分析[J].江西农业大学学报(社会科学版),2007,6(3):68-73.

[2]黄正军,黄亚丽.政策性农业保险的经济分析——以农民对待风险的行为效果为例[J].重庆文理学院学报(自然科学版),2008,(3):67-70.

[3]宁满秀,邢郦,钟甫宁.影响农户购买农业保险决策因素实证分析:以新疆玛纳斯河流域为例[J].农业经济问题,2005,(6).

[4]王伟,田杰等.政策性农业保险试点省份农户参保意愿实证研究[J].金融理论与实践.2010,(1).

F840.66

A

1008-8091(2011)02-0088-03

2011-03-03

中国海洋大学管理学院,山东青岛,266071

国家软科学研究计划项目(2009GXS5D128)。

陈 轻(1986- ),女,湖南岳阳人,中国海洋大学管理学院硕士研究生,研究方向:农村社会问题、区域经济发展。

杨红香)