易县扶贫社的信贷目标调整

2011-01-01董玄陈赴旺谭玥琳

银行家 2011年5期

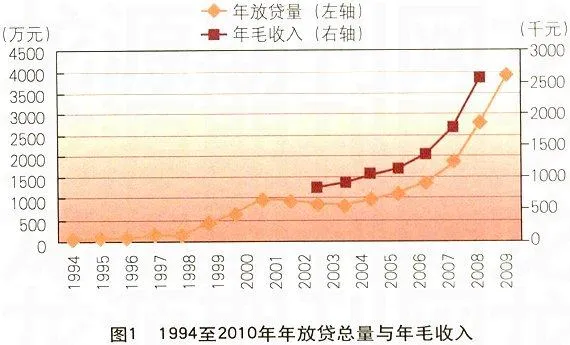

河北省保定市易县是著名的革命老区,总面积2534平方公里,辖8个镇、18个乡、1个民族乡。易县总人口55.5万人,农村劳动力从业人员25.69万人,农民人均纯收入2846元。2003年至2009年,易县扶贫社在不可吸储、无资金援助情况下,年收入从82.64万元增加到256.74万元,增长210%;年放贷量从800万元增加到2288.8万元,增长186.1%。其主要原因在于,扶贫社发生了一系列强调盈利性的制度变迁,导致信贷员实际选择客户时的标准有较大改变。

本文中,信贷目标是指扶贫社放贷时选取客户的标准,如资金额度、贷款用途、贷户年龄、性别等。经调查发现,扶贫社信贷目标从2003年左右发生了较大调整,表现出贷款用途非农化、贷户性别去女性化、贷款额度连续提高等。现在信贷目标以需要周转资金的小本生意经营者为主,不考虑性别,额度相对以前较大,且连续放贷特征明显,本文将围绕这些调整及其原因展开。

扶贫社内部人员基本情况

普通员工文化程度

扶贫社所有员工中,员工学历以高中与大专为主,共27人,占84%,仅有1名成员是本科学历,而且是刚参加工作的实习学员。

信贷员在收放款的整个过程中,只是简单地填写单据、记录收放款金额、日期、利息与保证金的交纳状况,并不需要更高文化水平和更多专业知识。工作主要靠日常积累的信息和经验,如放款前对农户家庭背景、经济收入、经营项目等的评估,这些都是依靠信贷员对负责区域的熟悉和对各个农户的了解。这种信贷工作对专业文化知识要求很低,因此人员素质并不会对工作造成影响,反而这种教育程度的人更加吃苦耐劳、熟悉当地风土人情,更适合信贷工作,并且也为扶贫社节约了劳动力成本。

核心管理人员情况

一个组织的发展与壮大,很重要的一个因素是核心管理者的知识、能力、眼界和对内外部环境优势与劣势、机遇与挑战的判断和把握。

目前,扶贫社核心管理人员从事小额信贷工作的时间较长,经验丰富,但年龄老化且受教育程度较低,高水平、系统化的金融和管理等知识相对欠缺,参加培训的机会也很少。知识和培训的缺乏可能会成为制约其发展的因素。此外,目前扶贫社的主要管理人即将退休,选任与提拔下一届核心领导班子迫在眉睫。培养能胜任并带动扶贫社发展的下一届核心管理者,是摆在扶贫社面前的一个迫切需要解决的问题。

扶贫社快速发展前的假账事件

2002年,分社假账事件发生,账面出现亏空,由于信贷风险控制、管理不善等,拖欠现象快速蔓延,贷款逾期率不断上升。例如在白马分社,账面亏损达28万余元,扶贫社的整体贷款质量迅速恶化。

面对困境,扶贫社于2002年5月开始进行全面整顿,先是制定收款计划,管理人员和信贷员上门催收,或者借助法律手段收回部分拖欠款。同时,控制分社财务,调整管理人员,然后组织审计并请原农行专业技术人员进行实地指导,并多方寻求司法支持。基本上遏制了之前一些拖欠蔓延和管理混乱的现象,并理清了账目。从2003年开始,扶贫社借鉴正规银行的金融管理制度,并特别强调内审工作,提出“以清查保稳定,以巩固求发展”的口号。通过完善制度和清查整顿,扶贫社逐渐回收了欠款,拖欠现象减少,回收率一直保持在96%以上,现在已摆脱欠款的不良影响。

2008~2009年间,扶贫社保持了一贯的高回收率,每月应回收款量和实际回收款量基本一致,2008年10月份还出现了实际回收款高于应回收款的情况。这表明扶贫社资金回收工作很有成效,整体信用环境恢复正常。扶贫社经过2002年这一次冲击,建立了更为严格的风险内控制度,为2003年后开始的转变与腾飞打下了基础。

扶贫社的快速发展及创新

自身放贷业务和利润的增长

由于扶贫社自身不能吸储,资金主要来自国外援助和社会捐助,易县扶贫社的外部援助金额总计375.9万元人民币。1997~1999年间,中国农业银行农村发展项目中的小额信贷项目也曾提供过100万元人民币的资金支持。1999年,由于项目的结束,中国农业银行撤回了这部分资金支持。2010年,扶贫社从中国农业银行再次获得100万元的贷款。而2003~2009年间,扶贫社没有任何资金援助。在这种情况下,信贷量和收入却出现了比以往都迅速的增长(见图1)。

2003年起,解决各个分社的假账问题已经初见成效,虽然年放贷总量略有下降,但毛收入仍然呈上升状态。从2004年开始,年放贷总量迅速增加,年毛收入也随之攀升,说明扶贫社进行了有效的成本控制。这种高度相关性,也说明在利率不变的情况下,扶贫社的收入在很大程度上依赖于放贷量,这也成为扶贫社不断扩大放贷量的重要激励因素。

对公益事业的投入

扶贫社作为公益性小额信贷组织,多年来一直积极参与社会公益事业,总投入113.6万元,分别投入在教育事业28万元、孤寡老人14万元、孤儿21.6万元、贫困学生50万元。特别是近两年来,加大了对社会公益的关注与投入,设有专门人员负责公益事业。2008年,联系中国扶贫基金会,资助孤儿20名,2009年资助30名,2010年资助78名,每名孤儿每月资助100元,资助期为连续3年或至16周岁。2009年与民政局合作扶助孤寡老人,确定100户五保户,每人每年1400元。2009年资助贫困学生100多人,直到高中毕业。

五户联保贷款额度提高,个人信贷产品创新

扶贫社信贷产品分别为,五户联保互助小组周期贷款和个人信用担保季节贷款。五户联保互助小组周期贷款是指,贷款期限统一为一年,放款一次全放,收款按周还款,从放贷第二周开始,每周还2%的本金,共50周还清。贷款名义利率为8%,实际执行年利率为18%,农户贷款先付50%的利息,待到期本金还清后再付50%的利息。近几年,扶贫社连续提高贷款上限,1999~2002年,扶贫社放贷最高额度为2000元,而2009年已上升至10000元,至今小组可贷款最高上限为50000元。据调查,近几年实际用款人一般为l至2人,且用款人就是小组长,相当于变相加倍了贷款上限。

“1+1”个人信用担保季节贷款是2003年扶贫社开发的贷款,只在城区分社执行,还款期限较灵活,分为三个月、六个月和九个月,按月结息。贷款额度为3000~20000元,最高为30000元。实际执行年率为16.5%。农户在还款期内可自愿选择时间还款,同时也收取相应的保障金和保证金,到期退还或顶替本金。这类贷款的对象主要以男性为主,街面上有店面的人或是公务员可以作担保。

工资制度激励信贷员,强调资金盈利和回报率

2003年假账事件后,扶贫社工资制度更加强调员工利益与扶贫社利益的联系。工资由四个部分组成:保底工资(按照河北省设定的保底工资)、职务工资、绩效工资、奖励工资。其中绩效工资和奖励工资占信贷员总工资很大比例。

2010年,扶贫社制定了新的工资计算条例,为继续激励信贷员为扶贫社创造更多利润,提高了以员工绩效衡量工资的比例,分为四部分:一是贷款提取工资。按放贷正常的还款利息的一定比例提取工资,周期贷款按25%提取,短期贷款按20%提取,贷款还清前按每月结息金额的5%提取工资,本金结清后在提取剩余的15%,且还款中不包括转据、展期、回收的拖欠额。二是补助工资。其中包括工龄工资、误餐补助、交通补助和其他补贴。三是扣减部分。周期贷款在3万元(含3万元)以上4万元以下的发生月末拖欠,拖欠本金扣10%,拖欠利息扣2.5%;贷款额在4万元以上(含4万元)的发生月末拖欠,拖欠本金扣12.5%,拖欠利息扣2.5%。四是奖励部分。收取欠款后提取奖励工资,采取多劳多得的方式,谁收回谁提取的原则。

资金的产权归属促进了资金配置效率

信贷员作为具体选择贷户、放款收款的决定者,自己的利益和扶贫社利益联系越来越紧密。信贷员在追求自己利益的同时,也使得扶贫社在对农户提供金融服务的大框架内不断提高盈利性,呈现出业务的高速增长。理解扶贫社内资金使用权、收益权、处置权的划定,对理解扶贫社资金使用效率和回报率的迅速提升十分必要。

资金的使用权。信贷员在决定资金的贷款对象、用途等有非常大的自主权,当所贷资金为3万元以下,完全由自己决定;3万元以上至4万元需要分社主任同意;4万元至5万元需要总社主任批准。

资金的收益权。上文提到,信贷员工资按资金的损益扣减或提取。其余职位人员的工资分配情况如下:一是分社主任会计:分社周期和短期的正常提取总额,减去分社主任、会计和出纳职务工资部分后,分社的平均工资。二是工作人员按其管理规模减去主任会计提取后的额度。三是贷款拖欠扣减:工作人员是按所管理的基数减去主任和会计扣减平均数。

资金处置权。信贷员在工资机制下,会先贷给在规定下能贷给自己最大收益和最小风险的客户。由于每名信贷员可以选择完成不同的业务量,能放贷的信贷员可以得到更多资金,资金分配情况相当于精于放贷者从不精于放贷者那转移出资金,使资金能到最有能力的分社、信贷员手中,提高了配置效率。

整个工资制度提高了资金的配置效率,信贷员工作更卖力,使资金可以创造更大的利润。近几年,扶贫社经常会出现还没到年底就已经无钱可放的情况。信贷员自身更强调赚取利润,表现为放贷量的不断攀升和利润同步增长。

扶贫社的目标客户选择更强调盈利性

农户贷款用途偏离农业

由于工资制度把贷款者个人利益挂钩,每周必须还息,拖欠就扣减工资,信贷员在贷款用途选择上会倾向于贷给已经运营良好的项目作为周转资金,表现为小商业多而种养业少。

资料显示,2004年扶贫社贷款户经营项目,种养业占64%、小摊点和加工占34%、运输占2%。2004年之前的调研数据也一致反映,贷款给种养业的比重较大。但从2010年4~6月份的数据来看,贷款用途主要集中在运输和个体经营,种养业占的比例很小。很多承贷农户认为扶贫社贷款总额小、还款频繁、每次还款少的特点非常适合用作小本生意的周转资金。可以看出,扶贫社在贷款用途上已经出现了较大的偏移。

人均贷款额度快速上升

扶贫社贷款资金不仅在用途上以作为小商业周转资金为主,近几年放贷量虽然快速增长,但贷款户数却无增长。若不考虑实际放款中五人联保一人用款这一常态,仅用年放贷金额除以参加联保人数,也依然能发现人均贷款量的快速增长。

从图2可以看出,扶贫社放贷量的增长,大部分是靠提高单笔放额度实现,实际的人均贷款量,也在2万~4万元居多。

从2010年4~6月份的放贷数据来看,农户贷款金额在3万~4万元的占比最高,为33.6%;贷款金额在3万元以上的占到51.5%,2万元以下的只有21.1%。

连续放款特征明显

按扶贫社规定,农户按时还清贷款后,再次申请可以提高一定的贷款额度上限,因此扶贫社连续放贷、贷户多次借款的特点也较为明显。2010年5~6月,从扶贫社贷款的农户中,第一次贷款的农户所占的比例最高,为26.6%。这说明扶贫社在放贷的过程中,有更多的农户参与扶贫社贷款,也体现出扶贫社在农户中的影响力逐渐提高、覆盖到的人数逐步扩大。同时,贷款2~6次的农户分别占到10.8%、17.2%。9.4%、20.3%和12.5%,占所有农户的70.2%,体现出很强的连续性。更重要的是,扶贫社进行目标调整后,在贷款用途、贷款户的特征选择上已有较大稳定性,目标调整基本确定,盈利性增长趋势稳定。

不再强调贷款者为女性

扶贫社自身财务持续性逐渐取代扶贫成为贷款目标,这目标的调整就意味着不需要模仿孟加拉格莱珉银行的模式,不再强调贷款为女性。现实中,扶贫社贷户中妇女比例一直呈下降趋势。特别是从抽取的2010年4~6月份的贷户基本信息数据来看,女性客户比例仅为49.5%,30~39岁的贷户中女性占50%,只有在40~49岁年龄段中,女性比例稍高于男性比例。易县农村中处于此年龄段的人一般进行少量农业生产,大多从事运输或小商业,这也与贷款用途的分布比例大致吻合。

扶贫社偏离扶贫目标,发生诱致性制度变迁

扶贫社贷款目标发生很大调整,原因在于一些大事件的发生,使得扶贫社运营总体目标从扶贫向盈利的偏移,导致组织制度选择集合的改变,发生了一种诱致性制度变迁。

诺斯的制度变迁理论认为,诱致性制度变迁是以微观经济行为者(农户、企业等)为主体、自下而上进行的一种制度变迁类型。处于基层的行为主体,因为发现潜在的活力机会而现有制度需求,然后自下而上产生对制度的需求或认可,直至影响决策者安排更好的制度。

2003~2010年是扶贫社客户特征改变越来越明显的几年,除了已经提到的假账事件,机构大事件主要还有两件:2004年社科院提出把扶贫社卖给私人,让其来管理扶贫社;2007年,扶贫社外的相关人士提出成立易县村镇有限银行的方案,接管易县扶贫社并重组其资源,村镇银行岗位进行全员招聘。扶贫社的领导和全体员工都意识到,应该更加地自力更生,今后的发展目标要更强调财务可持续性和盈利性。

在2004年以前的制度安排中,十分强调扶贫,这个问题的出发点决定了贷款户多为女性和贷款用途主要在种养业。2004年以后,扶贫社服务目标从注重扶贫到注重自身盈利性和可持续性,组织目标的变化导致了扶贫社制度的可选择集合发生了变化,集合中出现的潜在新制度——提高单笔放款额度。

实际上,在扶贫社连续提高放款额度前,已经有调研资料表明扶贫社出现了“垒大户”现象。这种底层现象逐渐得到管理层认可,于是连续上调规定放款额度,允许五人联保一人用款,并调整员工工资机制。至此,诱致性制度变迁过程基本全部显现。

责任编辑:刘