股东关系\\内部资本市场与利益配置

2010-12-29佟岩王丹虹孙绪才

会计之友 2010年14期

【摘要】股东关系影响着内部资本市场的运作,在企业集团中形成不同的利益配置。文章以中大股份为研究对象,以委托贷款为内部资本市场资源配置的具体手段,观察中大股份自2000年以来的股东关系变化以及委托贷款的运作情况及利益结果。研究发现,从2004年以来中大股份频繁使用委托贷款作为集团内部配置资源的手段,股权分置改革和第一大股东变更没有从根本上改变这种情况。中大股份整体和下属公司的经营情况基本保持良好,委托贷款发挥了内部资本市场优化企业内部资源配置的部分功能。但是,中大股份股东关系变化后,大股东的其他控股子公司作为贷款委托方参与进来,贷款利率水平有所提高,也不能完全排除利用内部资本市场掠夺利益的可能性。

【关键词】股东关系;内部资本市场;委托贷款

一、引言

在我国当前的公司治理架构中,股东关系影响着公司的重大经营决策。特别是股东中的控制性股东,往往可以决定公司的战略发展方向和具体经营运作。

在公司的生产经营活动中。内部资本市场的运转也不可避免地受到大股东意志的影响。作为企业资源配置的重要手段,内部资本市场的存在使企业集团内部的利益划分带有鲜明的主观意识。Coase(1937)认为企业的本质是为了降低交易成本而产生的一种替代组织,而依托内部资本市场进行的内部资源调配无疑可以极大降低交易成本。同时,内部资本市场还可以作为企业联结内外资金融通的桥梁,提升内部组织对外融资的能力。当然,内部资本市场并不总是得到称赞。其带有的关联交易的性质也极易受到诟病。所以,近年来对内部资本市场的研究形成了一些不同的观点和结论。本文将视线集中在内部资本市场中的一种非常直接的资源配置形式——委托贷款,以中大股份(股票代码600704)为例。分析其委托贷款运作情况,观察股东关系及变动对内部资本市场运作、利益配置的影响。

二、中大股份的股东关系变化

股东关系指的是公司股东问的力量对比及其所形成的利益安排结果,受到包括股东身份、股权性质、持股比例、关联属性等在内的多方面因素影响。企业股东关系的变化可以由多种原因驱动,既可以是股东自身主动寻求投资战略变化的结果,也可能是经济环境引起的必然结果。

中大股份成立于1992年,发起人包括浙江省服装进出口公司、中国纺织进出口总公司、中国银行杭州信托咨询公司和交通银行杭州分行。中大股份自上市以来始终为国有性质,最终控制人为浙江省人民政府。公司的第一大股东与第二大股东相比,所持股份相差悬殊,第一大股东的绝对主导地位非常稳固。但是,2000年以来,公司经历了几次重要的股东关系变化。如表1所示。

从表1可见,在股权分置改革之前,中大股份的股东关系变化不大。只是在2001年4月27日,中大控股与浙江省财务开发公司签订“中大股份”法人股转让协议书。以每股4.2元的价格将6.37%的中大股份股权转让给浙江省财务开发公司。该项股权转让于2001年7月13日过户完成。

中大股份的股权分置改革较为顺利,从2005年底开始启动至2006年2月14日公布股权分置改革实施公告,只用两个多月的时间就完成了股权分置改革。股权分置改革中第二大股东浙江省财务开发公司没有参加非流通股向流通股股东进行的对价支付,中大股份在公开的信息中没有披露具体原因。为了完成股权分置改革。中大控股代浙江省财务开发公司支付了其应付的股份对价,因此2006年中大控股和中纺集团的持股比例都相应降低,而浙江省财务开发公司的持股比例未发生变化。

股权分置改革完成后,2007年八九月问。中大股份又经历了一次重大的股东关系变动。《浙江省人民政府关于浙江中大集团股份有限公司国有股权无偿划转的批复》称:“为了加快推进省级国有资产战略性重组和产业布局调整,促进省属企业进~步做大做强,同意将浙江中大集团控股有限公司持有的浙江中大集团股份有限公司……国有股权无偿划转给浙江省物产集团公司”。第一大股东变更之后,对中大股份的经营没有带来明显影响。但股权分置改革的完成带来了一个前所未有的变化:虽然第一大股东持股情况稳定,但其他法人股股东开始部分减持所持有的中大股份股票。

浙江省财务开发公司所持部分股份于2007年2月取得上市流通权,根据中大股份公开披露的公告,浙江省财务开发公司在2007年5月和7月分别进行减持,共计减持8 859 608股,占中大股份总股本的2.36%。根据年报中的信息可知,除此之外还存在未超过披露比例限制的其他小额减持,使得该公司持有中大股份股票的比例降低到3.17%。在减持的时间里,中大股份股价平均在15元左右,与4.2元的购入价相比,浙江省财务公司每股可获利10余元。

中国中纺集团公司于2007年减持3 469 852股中大股份股票。占中大股份总股本的0 9259%,未达到减持披露要求,所以没有进行披露,无从得知其具体减持时间。减持行动使中国中纺集团公司的持股比例下降到2.83%。

三、中大股份的委托贷款运作及利益关系

委托贷款是指由政府部门、企事业单位及个人等委托人提供资金,由商业银行(即受托人)根据委托人确定的贷款对象、用途、金额、期限、利率等代为发放、监督使用并协助收回的贷款。商业银行开办委托贷款业务,只收取手续费,不承担任何形式的贷款风险。

在市场经济较为发达的西方国家。企业融资的主要渠道是资本市场。目前我国的资本市场对企业的资金筹集有较多限制条件,对于迫切需要资金的企业来说,借贷是常用方式。但一方面银行的商业贷款同样并不容易取得,另一方面企业间的直接借贷有悖法律,所以委托贷款成为一个企业集团内部资金调配的“曲线”手段,拓宽了企业集团内部的资金融通渠道。同时。委托贷款利率由委托双方协商制定,具有较大灵活性。但是该利率最高不能超过人民银行规定的同期贷款利率和上浮幅度。自2004年起,商业银行贷款利率浮动区间扩大到了(0.9,1.7),即商业银行对客户的贷款利率的下限为基准利率乘以下限系数0.9,上限为基准利率乘以上限系数1.7,委托贷款的利率也同样受此限制。

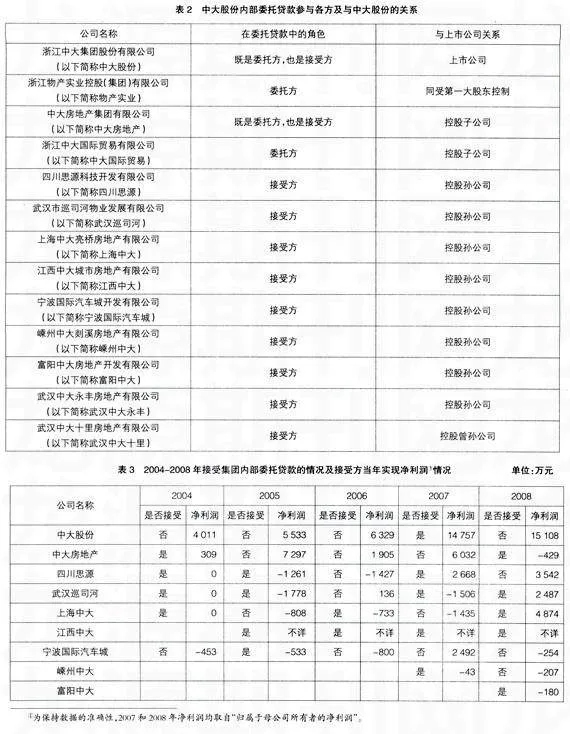

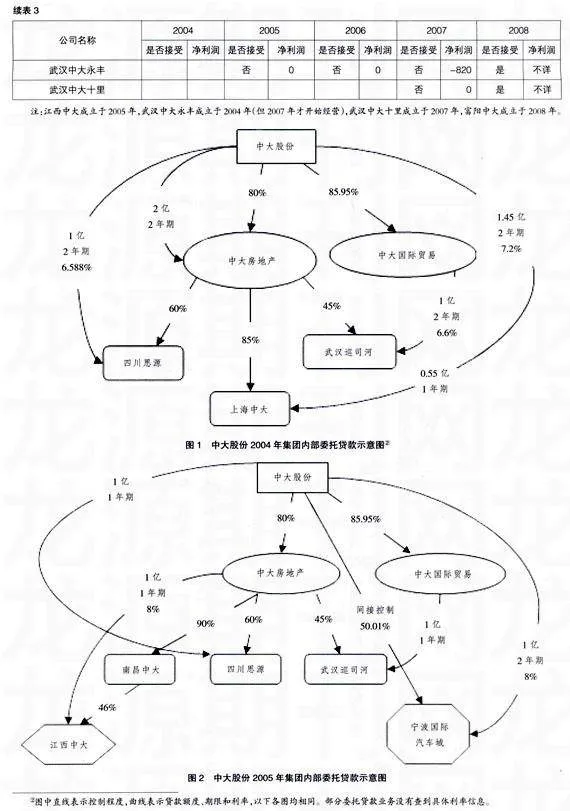

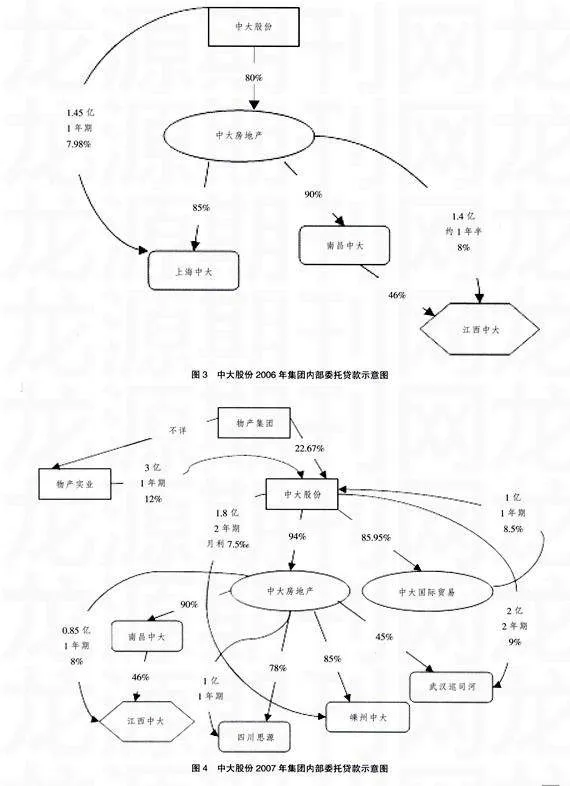

中大股份自2004年起大规模使用委托贷款在企业内部进行资源配置,母子公司、兄弟公司间的委托贷款非常频繁且数额巨大,2004-2006年每年委托贷款总额度4亿元左右(见图1、图2、图3)。在股权分置改革的敏感时期2006年,委托贷款的总规模最小。不到3亿元。而随着大股东的变动和金融危机的冲击,2007年和2008年的委托贷款都在10亿元左右(见图4、图5)。更进一步研究发现,第一大股东发生变更后,中大股份作为上市公司不仅仍然为以其为核心的集团内部公司提供委托贷款,而且还接受同受第一大股东控制的其他非上市公司的委托贷款。从这一表现来看,中大股份的内部资本市场运作从上市公司层面扩大到了上市公司的控股股东层面。参与委托贷款业务的各方及与中大股份的关系见表2。

数额巨大的委托贷款在企业集团内部周转,形成了一个不同于一般银行贷款的融资渠道,虽然贷款的接受方仍然需要支付近似于甚至高于同期银行贷款利率的利息,但这笔利息支付给了集团内部的关联企业,而且部分贷款接受企业处于经营亏损状态,很难得到一般的商业贷款(见表3)。以2006年为例,根据中大股份2007年的年度报告,四川思源资产负债率达101%。武汉巡司河为100%,宁波国际汽车开发城为90%,都处于危险状态。通过集团内部的委托贷款运作,大部分成员企业的经营得到一定程度的改善。即使是在2008年。金融危机对房地产业冲击较大的情况下也是如此。

除了委托贷款之外,中大股份的内部资本市场还利用了担保等形式,以上市公司作为资金运作的平台。在2004-2008年的内部资本市场运转中,我们看到的不是一个被掏空的上市公司。反而是一个净利润年年增长的公司。并且,随着股权分置改革和中大股份第一大股东的变更,中大股份内部资本市场的运作范围越来越大。

但是。我们也看到,股东关系变化后,中大股份的委托贷款运作成本有增加的趋势。2006年及以前,中大股份委托贷款的利率平均为同期商业银行贷款利率的1.3倍,2007年这一数字则达到1.5,2008年更是达到了国家规定的上限——1.7倍。而且上市公司第一大股东的其他控股子公司也作为委托贷款提供方参与到了集团的运作中,因此不能排除存在不公平的利益配置的可能性。

四、结论

内部资本市场本身并不存在优劣的倾向性,只是一种资金周转的方式和途径。其作用的发挥主要取决于主导者的利益导向,也就是股东关系的表现。中大股份从2004年以来频繁使用委托贷款作为集团内部配置资源的手段。股权分置改革和第一大股东变更没有从根本上改变这种情况。中大股份整体和下属公司的经营情况基本保持良好,可以说实现了内部资本市场优化企业内部资源配置的部分功能。但是,中大股份股东关系变化后委托贷款的具体操作方式发生了变化。大股东的其他控股子公司作为贷款委托方参与进来,并且利率水平有所提高,也不能完全排除利用内部资本市场掠夺利益的可能