试论房地产公司利用“假按揭”骗取贷款案件的侦防措施

2010-12-28于乐

于乐

(中国人民公安大学,北京 100038)

试论房地产公司利用“假按揭”骗取贷款案件的侦防措施

于乐

(中国人民公安大学,北京 100038)

在中国经济体系中房地产市场占有着相当大的部分,随着近几年来房价的一路走高,犯罪分子也将触角伸向了房地产市场这块巨大的蛋糕。要深入剖析房地产公司利用“假按揭”这种手法骗取银行贷款案件发生的原因、产生的危害后果、犯罪过程以及相关的侦防对策。

“假按揭”;房贷;金融机构

一、中国部分城市房市现状

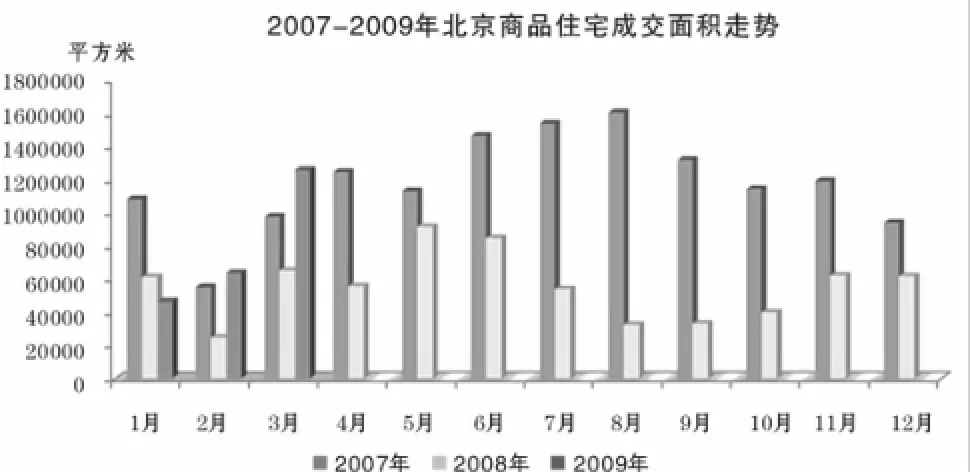

据中国指数研究院数据信息中心、中国房地产指数系统统计2009年3月北京市商品住宅成交15034套,成交面积168.52万平方米,环比上涨79.53%,1-3月总成交面积达到335万平米,同比去年增长57.04%,成交面积增长较快。从下图能够发现,3月成交面积已经超过2007年与2008年的平均水平,略低于2006年的月均成交面积,3月北京商品住宅价格环比2月份上涨3.54%。不少媒体、买家都认为从成交量中可以看出中国楼市转暖,经济开始复苏。

但根据北京房地产交易管理网“期房退房公示”显示,进入4月以来北京多座著名楼盘退房率高达3成。一季度星河湾成交住宅套数67套,同时一季度退房套数15套;锦官苑一季度成交住宅44套,但一季度退房套数却达到86套;中堂退房率为21.68%,2009年一季度以来共计退房48套,沸城、尚城、瑞雪春堂的退房率分别高达30.85%、11.64%和6.1%;武夷·城市左岸的两个销售许可证的退房率分别为2.13%和4.35%;中信城的退房率为3.32%。

考虑到政策因素(如利率)及商品房本身问题(房屋质量、房价暴降)据往年资料统计北京楼市平均退房率大约在1%左右。在进入2009年以来,短期内多个楼盘集中高比例退房其背后是房地产公司利用“假按揭”骗取贷款。被官方证实的最近一起是北京查获4.6亿元开发商假按揭骗贷案。相关消息称北京农村商业银行商务中心区支行行长田军因涉嫌参与一起总额为4.6亿元的骗贷案被司法机关采取强制措施,为贷款提供担保的北京华鼎信用担保有限责任公司法定代表人安冬及实际控制人胡某亦被司法机关调查并采取强制措施。而这起骗贷案发生的时间就在2009年2月底3月初。此前,深圳莲塘一名房地产发展商利用自己的21名员工每人按揭2套共计42套房骗取银行按揭款。

二、犯罪嫌疑人利用“假按揭”形式进行骗取贷款的犯罪过程

(一)由开发商伪造办理按揭手续时的各种资料有:1.申请人和配偶的身份证、户口原件及复印件。2.购房协议书。3.房价30%或以上预付款收据原件及复印件各1份。4.申请人家庭收入证明材料和有关资产证明等,包括工资单、个人所得税纳税单、单位开具的收入证明、银行存单等。5.开发商的收款帐号1份。

(二)开发商同假购房者签订购房合同,假购房者同银行签订按揭借款合同,由开发商代替假购房者支付首付和每月月供。

(三)开发商通过与中介公司、评估单位串谋,提高房子的评估价值来骗取银行贷款。比如,开发商用假按揭的形式伪造出虚假购房人,并使操纵假购房者用50万元“买进”一套新房,假设此时商品房贷款需交首付款20%,那么开发商就能够获得40万的银行贷款。开发商将按揭来的房子交由其成立的空壳中介公司代售,假如此时“出售”标价90万元,而评估公司又确认了这个价值,那么“真正的买房者”就需要向中介公司支付90万元的房款。开发商则一次性向银行偿还其余部分的贷款额以赎回房屋产权,随后将房屋产权归于真实购房者名下。开发商做了一次二手房“交易”,“左手”从银行套取了40万的流动资金可以从事新的开发,“右手”可能还有一套抵押房产随时出售,可谓左右通吃。

当房价向上时“买卖”一批房子,就可能套取银行数额不菲的资金。新开发的房子销售得好,便可以使用正常回笼资金继续假月供给新楼盘,而且可以继续使用“假按揭”来推高整体楼盘价格。

但是一旦新楼盘销售情况不理想或者房价进入下行通道,“假按揭”买来的新房在二手房市场无法出手或是出售价格低于一手价格,那么开发商资金就无法及时收回出现现金链断裂,开发商就只能把包袱甩给银行,最终造成公司财产损失。

三、假按揭的危害

假按揭对中国社会造成巨大危害,具体表现在以下七个方面:

(一)假按揭会使一些不知情的消费者会受到伤害。消费者的贷款最终违约的话,将导致个人信用记录上会有不良记载,导致其个人信用的负面评价,这是从所谓不知情的消费者角度带来的危害。而即便是知情的消费者,如果他去帮忙签字,也有可能要承担相应的民事责任。这样,其今后的人生道路将因此而受到很大影响。

(二)假按揭会导致银行房地产贷款资产质量的下降,将对银行经营产生恶劣影响。在房地产按揭贷款质量下降的时候,必然会影响到几个方面,一方面可能会影响银行的盈利,也会影响到银行的股东,有可能又变成持有银行股的广大公众,收益会受到影响。同时,对银行本身来讲,可能由于资产质量的恶化导致资金流动性出现问题,而流动性出现问题就会给银行带来声誉风险。如果流动性问题比较严重的话,还可能导致银行的挤兑。如果银行发生挤兑,甚至发生破产将损害存款人也就是广大储户的利益。

(三)假按揭将造成房地产市场虚假繁荣,严重危害住房金融业务的健康发展。一些开发商抓住银行政策的空隙,大肆进行假按揭融资。假按揭的主要特征是开发商将积压的房产套取银行信用,诈骗银行信贷资金。假按揭还造成了房地产虚假繁荣的表象,引诱社会上大量的资金涌入房地产市场,严重危害住房金融业务的健康发展。

(四)假按揭将诱导消费者、投资者盲目入市。假按揭所产生的直接结果是成交量的大幅攀升,而成交量放大将让消费者、投资者产生楼市向好的错觉,从而产生购买冲动,有可能导致其盲目入市。

(五)假按揭将影响政府对房地产市场的决策。假按揭所产生成交量放大、房产投资增多、房产信贷大幅增加、房地产市场虚假繁荣等表象都会影响决策层对房地产市场的判断,从而影响政府在出台相关政策时出现偏差或变得没有针对性。

(六)假按揭将滋生职务侵占、行贿、受贿等违法犯罪行为。因假按揭能给开发商、房产销售者、银行信贷经办人带来直接的利益,故假按揭将滋生职务侵占、行贿、受贿等违法犯罪行为。

(七)假按揭将导致企业声誉受到严重影响。假按揭一旦被揭露以后,房地产开发企业的声誉会受到沉重的打击,其美誉度将会受到严重影响,并将对其后期的经营产生非常不利的影响。

四、对利用“假按揭”手段进行骗取贷款犯罪的防范

具体手段包括:

(一)加强金融行业内部自我约束及监管。房地产开发商办理虚假按揭的首要步骤就是虚构购房者,以便同银行签订按揭贷款合同。当央行银根放松时,商业银行普遍有放贷欲望,而且个人房贷业务又是风险较低资金回报率稳定的优质业务,所以银行对按揭人的各种手续和资质审查会放松,更可能发生金融机构内部同房地产公司联手放贷,推高房价的案件。所以首先应当控制现金源头加强金融行业内部自我约束及监管。

(二)房地产管理部门加强二手房市场监督。开发商办理“假按揭”的最终目的还是为了出卖并获得更多的利润。房管部门应加强对二手房产买卖监控,如发现大量同一楼盘内同时集中办理二手房交易时,就需介入外围调查。

五、对利用“假按揭”手段进行骗取贷款犯罪的侦查措施

第一,经侦部门需要选择恰当的时间介入调查。根据我国《刑法》第一百七十五条之一规定骗取贷款罪为结果犯,即要求造成一定严重后果的犯罪。所以要求经侦部门在介入调查前对涉案公司经营状况、资金状况有详细的了解。如果侦查机关过早采取侦查行为,而被侦查公司财务状况良好、现金充裕,侦查行为势必会影响到该公司的正常运行,导致公司倒闭、涉案资金无法追回从而造成更大的危害后果,或是由于追诉额太低而不能立案,导致不但不能打击犯罪反而会被涉案公司倒打一耙;如果侦查机关畏首畏尾不及时采取行动则会导致涉案资金无法追回等后果,虽然能够打击犯罪却不能为国家和个人挽回财产损失。

第二,从办理假按揭业务的金融机构入手,提取金融机构内部的相关书证,发现办理按揭业务的人员的线索,仔细审查办理按揭业务时提交的各种资料。

第三,根据作案人员在办理假按揭业务时提交的各种资料寻找假购房者,从假购房者中寻找突破口。在询问假购房者前确立审讯方向、把握询问策略。询问时紧扣办理银行按揭手续和委托中介交易二手房这两个环节,迫使幕后的房产公司浮出水面,为下一步侦查工作打下基础。

第四,及时固定发案公司账目。以作案过程为顺序仔细查明每笔资金的流向,同上一步工作中取得的证人证言相互印证以形成证据链条。

第五,去往相关银行调查发案公司资金往来情况,以便查明公司账目真假。

第六,对涉案的重要人物恰当使用秘密侦查手段辅助获取线索。

第七,要明确相应的追诉标准。目前侦办骗取贷款案面临的一个难点是此罪造成重大损失的数额及其他严重情节的标准。比照刑法相类似的条文确定追诉标准可作参考。《刑法》中规定“造成重大损失”作为追究刑事责任的有:违法发放贷款罪,用账外客户资金非法拆借、发放贷款罪,对违法票据承兑、付款、保证罪,侵犯商业秘密罪,损害商业信誉、商品声誉罪等。根据最高人民检察院、公安部《关于经济犯罪案件追诉标准的规定》中对这类犯罪的追诉标准,骗取贷款罪重大损失的数额标准个人可以拟定为50万元,单位可以拟定为100万元。另,刑法中规定“有其他严重情节的”作为追究刑事责任有:虚报注册资本罪,虚假出资、抽逃出资罪,欺诈发行股票、债券罪,擅自发行股票、公司、企业债券罪,侵犯著作权罪等。参照《关于经济犯罪案件追诉标准的规定》,笔者认为以下情形可理解为“其他严重情节”:因骗取贷款,受过行政处罚两次以上,又骗取贷款的;向银行或者其他金融机构的相关人员行贿骗取贷款的;造成恶劣影响的。

第八,要明确有关“损失”的界定。这是办案实践中一个常见的老问题。在破坏金融管理秩序的五类特殊主体犯罪中,这一问题经常困扰办案人员,且由于公检法三家对此认识不同,在认定上差异很大。根据办案实践并参照检察机关办理滥用职权、玩忽职守所造成经济损失的相关意见,笔者建议此案所指“损失”应作如下界定:行为人无实际履行还贷(债务)能力的即可视作损失。无实际履行还贷(债务)能力包括:一是法院就民事调解书和民事裁决、裁定以及仲裁机构的裁决作出中止执行裁定,经过两年仍无法恢复执行,或者作出终结裁定的。二是贷款及担保单位已经关停,或者虽未宣告破产,注销工商登记,但无财产可供执行(可由司法机关委托审计部门认定);三是行为人明确表示无履约能力,无财产可供执行;四是行为人有其他确无履约能力情况的。

第九,在整个侦查过程中应当确立一至两个保底罪名,以备不时之需。

在全球经济危机的大环境下,虽然我国央行数次降低基利率,并增发货币供应量,但新增发贷款大多流向实力较强信誉较好的大型国有企业中去,非公有企业想要获得贷款帮助却显困难,地产企业恰巧是需要大量银行贷款供血条件下生存的行业。为得到稳定现金支持部分地产企业不得不绞尽脑汁想尽办法去获得银行贷款,而利用“假按揭”骗取贷款——就是他们的惯用手段之一。

On the Investigation and Prevention Measures Against Cases of Diddling Loans with"Fake Mortgage Loans"by Real Estate Company

YU Le

(Chinese People's Public Security University,Beijing,100038)

The real estate market is a considerable part in China's economic system.With the house price increasing in recent years,criminals began to cast their eyes at this market.We should deeply analyze the causes,harmful consequence and criminal process of the cases of diddling loans with"fake mortgage loans"as well as related countermeasures of investigation and prevention.

fake mortgage loans;home loans;financial institutions

D913

A

1008-7575(2010)05-0143-03

2010-06-09

于乐(1984年-),男,锡伯族,新疆人,中国人民公安大学硕士研究生,主要从事侦查学研究。

左小绚)