证券市场流动性及波动性影响因素的实证研究

2010-12-28单飞

单 飞

(东北财经大学 数学与数量经济学院,辽宁 大连 116025)

●经济学研究

证券市场流动性及波动性影响因素的实证研究

单 飞

(东北财经大学 数学与数量经济学院,辽宁 大连 116025)

证券市场只有具备了流动性和波动性,才能体现出存在的意义。影响证券市场流动性与波动性的因素很多,但主要因素是税收政策与货币政策。研究发现,政策的改变与证券市场的流动性和波动性的关系密切,印花税上调或下调,股指波动性也同时上升或下降。为此,政府应对证券市场进行适度的政策干预,以保证证券市场的高效、健康发展。

流动性;波动性;证券市场;实证研究

一、证券市场流动性与波动性影响因素分析

证券市场的流动性与波动性同时受到很多因素的影响,但主要的还是税收政策和货币政策这两个因素[1]。货币政策的制定和改变是相对比较长远的影响因素。而税收政策的改变却有着突发性和短期性,对流通性和波动性的影响更加明显[2]。所以在这里主要是通过税收政策的突变与流通性和波动性进行研究。

关于证券交易印花税对证券市场的流动性与波动性的影响,国外学者存在着较大的分歧。争议主要集中在以下方面,即:交易税是否影响交易量;交易税是否对证券价格产生影响[3];交易印花税是否抑制噪声交易;交易税是否对资本市场效率产生影响[4],等等。国内学者的文章一般是关于印花税调整对证券市场波动性、交易量、股价水平、证券市场效率以及税收收入的问题的研究。这些研究注重实证,但对于结合当时具体情况做的分析较少。所以分析中国证券市场上印花税对股票价格、收益率、波动性、流动性的影响。并结合当时股市的具体情况,通过刚刚发生的几次印花税调整事件,研究印花税调整是否对股市产生上述效应的影响。在研究过程中考虑同时的配套政策和投资者预期对事件研究结果可能的影响是有必要的。

资本市场效率的高低,是交易成本在市场价值创造中所占的百分比的多少。交易成本实际上就是竞争的规则和标准,而竞争是市场永恒的源动力[5]。交易成本可以分为显性交易成本与隐性交易成本。我国的显性交易成本主要包括:印花税、佣金(证券公司收取的佣金,交易所收取证券交易经手费,中国证券会收取的证券交易监管费),而隐性的交易成本即为买卖价差。其他交易成本还包括个人往返交易所的费用、订阅购买信息、资料和设备的成本。这些费用因投资者无法从对方获得现金回报而具有流向的单向性,形成证券市场的资金漏斗,产生资金的流出。由于印花税和佣金之外的其他费用难以衡量,我们将交易成本限定为印花税和佣金两部分。

二、研究方法

本文主要采用了事件研究法[6],以影响股票价格的特殊事件为中心,通过研究事件的发生是否影响了时序性数据来检验市场对某一事件的反应,通常考察事件前后累计的超额收益的变化来判断事件的影响。在一个有效的市场上,事件是否产生影响将立即透过价格反映出来,并可以通过对一段时间内价格的变化进行分析来测量。事件研究方法通常有两个基本假设:在事件窗口内,除所研究的事件外,没有其他事件发生,也不会对价格产生显著的影响。事件的影响可以用超额收益率来度量。

(一)定义事件窗口

在事件研究中,一个重要的步骤是设定事件窗口,即在检验事件对公司证券价格的影响时要确定的检验时间区间。

事件的时间窗口通常是:

这里t=0表示事件日,即事件公告日期。t=T1+1到t=T2表示事件窗口,t=T0+1到t=T1表示估计窗口。t=T2+1 到 T3表示事后窗口,其中 T0,T1,T2,T3分别为事件日前后的时间。

事件窗口是包含事件发生日在内的一个事件区间。估计窗口是选取来计算正常收益的一个时间区间,假设事件没有发生或没有这个事件,那么股票收益率为正常收益率,一般用事件没有发生的预期收益率来计算。如果选用比较理想的市场模型,它不仅反映了证券本身的变化,又体现出了市场指数对证券收益率变化的影响,而且操作起来并不困难。事后窗口是为了检验事件对企业或股价价值的影响程度。企业或股票价值的变化是由事件引起的,相对于证券市场价值的变化而言,事件是一个外生变量。在许多情况下这种认识是合理的。这里事件研究基于假设:事件的影响可以由超额收益率来度量。

(二)选取研究样本

事件研究中,研究样本的选择是很重要的,有时是否应将某一公司包括在研究样本之内还需要仔细考虑,以此对事件进行合理的分析。为了达到这一效果,我们必须首先确定进行事件研究时对所需样本的选取标准。具体而言,就是从大量上市公司的股价中如何选取一个与该事件相关的样本,以便分析事件对股价的影响。

(三)正常收益率的计算

令Rit表示证券i在第t期的实际收益率,定义ARit为证券在i第t期的超额收益率,NRit为证券i在第t期正常收益率,则有:

式中:NRit由正常收益率模型来确定。

计算正常收益率模型的模型分为经济性模型和统计性模型,通常使用的模型有两类[7]:一类是CAPM模型,CAPM模型是最常用的估计模型之一,资本资产定价模型。即:

另一类是市场模型,也是单因素模型。是将某一证券收益率与市场证券组合收益率相联系的统计性模型。即:

(四)估计超额收益率(非正常收益率)

在选择正常收益率的计算模型之后,接下来的步骤就是对超额收益率进行估计。由方程可知超额收益率为实际收益率与正常收益率之差,实际收益率无需估计,只需估计正常收益率,一般用估计窗口内的相关数据进行估计,如在使用日数据与市场模型的事件研究中,市场模型参数可通过事件发生前90天或60天的数据进行估计,在运用所估计出的参数与事件窗口对应的数据计算Rit的估计值。

计算出超额收益率的日数据后,需要对其进行加总,超额收益率的加总包括截面上(各证券间)的加总与时间序列(主要指事件窗口)上的加总。由于AARt为整个样本(设有N种证券组成)在t时刻的平均超额收益率,进而 CCAR(t1,t2)为整个样本在(t1,t2)期间内累计的超额收益率,则超额收益率的截面和时间序列加总,分别可以表示为:

超额收益计算出来以后,还需要进一步的检验其显著性。原假设通常是:超额收益率(或累计的超额收益率)均值为0;则备假设是:超额收益率(或累计的超额收益率)均值不为0。检验方法包括参数检验法与非参数检验法。其中,非参数检验方法包括符号检验法和秩检验法两种。

三、印花税调整对股市流动性影响的检验

印花税对流动性的影响是:证券市场印花税直接提高了交易成本,降低了市场的流动性。证券市场印花税会降低证券市场的流动性,投资者为了避税,将不愿出售或者延长出售持有的股票,交易频率将会下降。

从我国证券监管部门实施印花税税率调整的政策目标看,调高印花税税率主要是为了抑制股票市场的过度投机活动,打击股票市场中频繁的短线的交易行为,调低印花税税率主要为了刺激低迷的股票市场或阻止股票市场继续下行,吸引更多投资者参与股票交易。为此我们选取如下四次印花税的调整事件来作为研究对象。(1)1997年5月12日的印花税税率调高;(2)2007年5月30日的印花税税率调高;(3)2008年4月24日的印花税税率调低;(4)2008年9月19日的印花税税率调低。

首先计算正常收益NL。本文采取常数均值为流动性,正常流动性为事件之前1个交易日到前30个交易日的流动性平均值。

上证指数的正常流动性为:

计算异常流动性,异常流动性为样本流动性减去正常流动性。

上证指数的异常流动性:

利用t统计量度量异常收益均值为零的概率。其中,t统计量为:

刘海龙、仲黎明、吴冲锋(2003)曾经提出一种新的流动性指标——有效流速。

设p1(Δt)表示期间Δt为的最高成交价格,p2(Δt)表示期间Δt为的最低成交价格,h表示最小价格变动单位 EL(Δt),这时市场有效流速 EL(Δt)可以表示为:

其中,波动幅度 VR(Δt)表示为

公式(10)是当极端情况p1(Δt)=p2(Δt)时;公式(11)是其他一般情况。

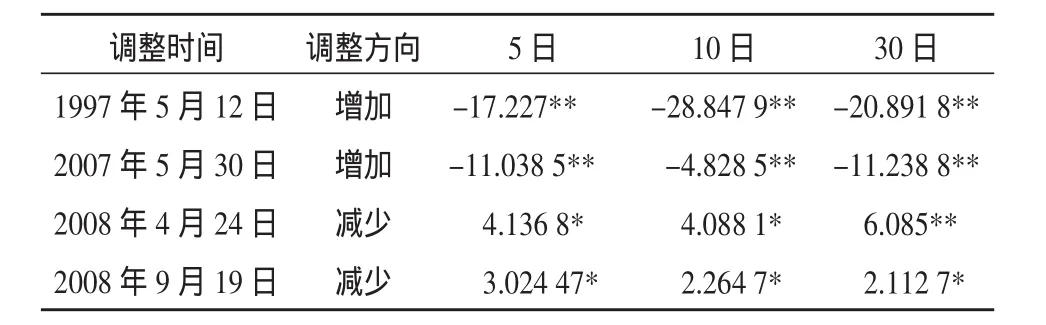

笔者对上述选取四个印花税调整事件后5、10、30个交易日内影响进行了研究。结果见表1所示。

表1 上证指数调整前后的流动性比较(%)

从表1中可以大致看出,印花税调整对股市流动性变化的影响基本上与监管层预期一致,当印花税上调时,市场流动性下降;当印花税上下调时,市场流动性明显的上升。一般情况是,随着时间的延长,效果逐渐减少,但也应该不排除,其他排除其他的配套政策的效果显现。

通过分析上证指数对印花税税率变化的反映情况,首先选择标准样本,然后选取印花税调整后的研究样本,将研究样本的流动性均值与标准样本的进行比较,并且就t检验值的大小分析是否存在显著区别。见表2所示。

表2 上证指数印花税事件分析的结果

通过上面对上证指数流动性的印花税调整效应分析,可以发现,印花税调整对流动性的影响存在显著的不对称性,即:印花税上调的流动性变化明显大于印花税下降时。实证结果显著不为零,说明印花税的调整,的确对流动性有影响,印花税税率对于流动性的影响显著为负,说明印花税税率提高后,市场流动性会变差;印花税减少提高市场的流动性。

四、印花税调整对股市波动性的影响

政策是影响证券市场价格、回报及其波动性的重要因素。对中国证券市场而言,无论是理论界还是公众普遍认为政府对股市干预过多,政策的出台是中国股市大幅波动的重要原因。一方面任何国家和地区的证券市场都会对相关政策出台有所反应;另一方面,在证券市场出现异常波动时,任何政府都会出台干预市场的政策。但一个高效健康的证券市场的价格,回报及其波动性在长期主要应受基本面的影响,且对政策的反应也是适度的。如果政府对证券市场的干预过多,或市场对政策的反应过度,市场价格回报及其波动性长期主要受政策驱动,则意味着市场存在严重缺失,无法实现资源配置的基本功能。由于噪声交易者的过度反应,印花税的增加或减少都将增加资产价格波动性。本文选择股价指数代表风险资产的价格,提出需要实证检验税率的调整将增加股票价格的波动性。

这里仍然以四次印花税的调整事件作为研究对象。(1)1997年5月12日的印花税税率调高;(2)2007年5月30日的印花税税率调高;(3)2008年4月24日的印花税税率调低;(4)2008年9月19日的印花税税率调低。分别在事件后15个、30个交易日内影响进行了研究,本次采取对比前后两期证券交易印花税出台前后,是否可以影响股价的波动性。

为了检验印花税调整对于波动性的影响,建立如下实证模型:

φt=r0+r1φt-1+r2D+εt(12)

其中,φ为股票每日的日振幅,作为波动性的代理变量。φ用于检验印花税调整是否对价格波动性产生影响,具体计算公式如下:

日振幅=(每日最高价-每日最低价)/[(每日最高价+每日最低价)/2]

为了计算简单,把日振幅乘以100%,化为百分率,是常用的价差率,它一般用来测算投资风险。价差率的实质是直接将证券的可能幅度作为风险的指标,这个指标可以衡量证券的波动幅度和风险。价差率越大,意味着股票的风险越大;反之,则股票的风险越小。所以可以用这个指标来衡量股票波动。

由于波动性一般满足AR(1)过程,因此有:

建立回归方程:

D为虚拟变量,D在印花税变动之前为0,在印花税变动之后为1,加入虚拟变量的D用于检验在印花税改变后一段时间内,相对于印花税调整前的日波动是否明显增大,以此检验印花税的改变是否影响了日波动。

实证结果仅仅给出了虚拟变量的结果。其中,括号前为P值在5%**、10%*显著性水平下的系数值。(见表3所示)

表3 上证综指

同样由于上海证券市场和深圳证券市场有同升同降的特性,所以仅以上证综指为事件研究对象。

研究1997年波动性是在前后15日,发现不显著,在观察数据后,发现前3日有个大的波幅,考虑到预期效应,把虚拟变量提前3天设为1,发现效果明显。

再研究2008年9月19日的事件。在研究前后15日,发现不显著,在观察数据时,发现在前几日有预期效应的显现,所以把虚拟变量提前两天设为1,发现效果明显。

在检验结果中发现,仅仅2007年5月30日前后15日与2008年9月19日前后30日的波动性不显著。后一个解释是印花税的政策的效果在30个交易日内消耗殆尽。

五、结论

根据上述描述性统计的检验结果,可以得到以下初步结论:第一,过去的几次印花税调整可以看出,证券监管部门运用印花税税率调整这一政策工具的水平越来越娴熟,股市印花税监管部门已经按照印花税只是一个信号来调整股市。第二,从股指收益率和流动性来看,印花税调整基本上和监管层的预期一致。第三,从波动性上来看,印花税上调,股指波动性上升,风险加大;印花税下调,股指波动性下降。

综上所述,监管层应当调低印花税。从1997年事件来讲,股指有一定的惯性作用。印花税政策是一种短期政策,在10日后效果渐渐消退,所以需要其他实质性的政策予以支持。在波动性实证检验时,1997年和2008年事件中,我们在模型调整中,加入了预期的因素,发现效果明显。可以推测,在印花税调整之前,有一定预期起作用。

[1]史永东,蒋贤锋.中国证券市场印花税调整的效应分析[J].世界经济,2003,(12).

[2]王聪,李道叶.交易成本对我国股票市场价格波动性的影响分析[J].南方金融,2007,(11).

[3]CampbellJ., FrontK.InternationalExperiences with Securities Transaction Taxes [A].Frankel J.The Internationalization of Equity Markets [C].University of Chicago Press,1994.

[4]Jackson P.,Donnell A.The Effects of Stamp Duty on Equity Transactions and Prices in the UK Stock Exchange [R].Bank of England Discussion Paper.1985,No.25.

[5]Domowitz,J.,Ananth M.Liquidity.Volatility,and Equity Tading CostsAcrossCountriesand OverTime[R].Washington:Internal Finance Corporation ,2000.

[6]约翰·Y.坎贝尔,安德鲁·W.罗.艾.克雷格·麦金雷.金融市场计量经济学[M].上海:上海财经大学出版社,2003.

[7]史代敏,杜丹青.沪深股票市场弱有效性对比研究[J].财经科学,1997,(6).

[8]单飞.证券交易印花税调整对上证综合指数的影响[J].大连海事大学学报,2007,(12).

Empirical Study of the Contributive Factors to the Liquidity and Fluctuation on the Stock Market

Shan Fei

Only with liquidity and fluctuation,can the reason for the existence of the stock market be so valid.There are many factors affecting the liquidity and fluctuation on the stock market,but the two major factors are taxation policies and monetary policies.Research shows that any policy change is closely related to the liquidity and fluctuation of stock market. The rise and fall of the stamp tax will result in the corresponding rise and fall of the stock index.Therefore,the government shall intervene the stock market with some appropriate policies so as to ensure the efficient and healthy development of the stock market.

liquidity;fluctuation;stock market;empirical study

F224

A

1673-1573(2010)04-0073-05

2010-10-11

单飞(1965-),男,辽宁丹东人,东北财经大学数学与数量经济学院副教授,博士研究生,研究方向为数理金融。

秦学诗

责任校对:王岩云