汽车制造业税务风险的实证分析

2010-12-25谭光荣张立华

谭光荣,张立华

(湖南大学 会计学院,湖南 长沙 410079)

汽车制造业税务风险的实证分析

谭光荣,张立华

(湖南大学 会计学院,湖南 长沙 410079)

汽车制造业税务风险有两种表现形式。汽车制造业上市公司实证分析表明:大部分企业存在增值税税收处罚风险,增值税转型前后对企业增值税税务风险水平的影响不大;同时,新所得税实施后,绝大部分企业也面临承担较大的所得税风险。主营业务收入、主营业务成本、应交税费、总资产是影响汽车制造业实际税负率的主要因素。

汽车制造业;税务风险;风险评估

一、税务风险的内涵

2009年5月,国家税务总局大企业服务平台发布了《大企业税务风险管理指引》(国税发[2009]90号),这是国家税务总局第一次在正式文件中提出“企业税务风险”。该指引从企业风险管理、企业战略管理、企业竞争力等环节,关注企业的税务管理工作,引导大企业合理控制税务风险,依法履行纳税义务,避免可能遭受的法律制裁、财务损失或声誉损害,对防范企业税务风险具有非常重要的意义。同时,在金融危机持续蔓延的大背景下,提示大企业关注税务风险,指导大企业管理税务风险,尤其显得至关重要。

企业税务风险及其管理的研究和应用在西方发达国家已经有了一定的发展。Michael Carmody(2003)澳大利亚的一个税务研究者认为,税务风险是一种不确定性,来自内部和外部两个因素,而外部因素是企业不可控制的,因而所谓的税务风险管理是指对内部因素的控制,即纳税人通过经营活动或个人事务活动的合理安排,实现合法纳税、规避税务执法机关的检查并力图实现缴纳最低的税收。[1]TOM Neubig(2004)认为,在纳税义务发生之前,系统地对公司经营或投资行为进行审阅,寻找最易引起税务执法机关关注的事项并事先进行合理安排,以达到既不引起税务执法机关关注,又能尽量地少缴所得税,这个过程就是税务风险管理。[2]国内目前比较流行税收筹划,对税务风险管理的说法较少。刘蓉(2005)认为,税务风险是指税务责任的一种不确定性,税务风险管理即是对这些不确定性的管理[3],这些不确定性与企业的交易经营活动,财务报告的可靠性及法规的遵循等方面密切相关。范忠山、邱引珠(2002)认为,税务风险管理指的是在法律规定许可的范围内,通过对经营、投资、理财活动的事先筹划、事中控制、事后审阅和安排,免于或降低税务处罚,尽可能地规避纳税风险,并在不违反国家税法的前提下尽可能地获取“节税”的收益,降低公司税收负担。[4]上述研究都是把税务风险定义在减少税负的层面上,而在对税务风险的分类上,也没有统一到税务风险管理是建立在合法的前提下。对税务风险管理的目标认识不清,且未建立税务风险的实证分析框架。笔者对税务风险的定义为企业涉税行为未能正确有效遵守税收法规而导致企业未来利益的可能损失,主要包括两种表现形式,一种是企业的纳税行为不符合税收法律法规的规定,应纳税而未纳税、少纳税,从而面临补税、罚款、加收滞纳金以及刑罚处罚;另一种是企业经营行为适用税法不准确,没有用足有关优惠政策,多缴纳了税款。

本文以汽车制造业上市公司为例,试图采用实证的分析方法,分别从主要税种和税收链两个角度识别和评估汽车制造业的税务风险,把握税务风险控制关键点,并结合实际提出相应的政策建议。

二、汽车制造业主要税种税务风险评估分析

1.评估指标的建立

根据国家税务总局关于印发《纳税评估管理办法》的通知(国税发[2005]43号)的规定,汽车制造业可以从增值税税收税负率和所得税税收税负率入手,分别构建其增值税和企业所得税税务风险评估指标,其指标如下:

其中,Ra、Ri分别为增值税税收负担率和所得税税收负担率。Tra为增值税适用税率,按企业财务报告中列明的增值税税率确定,若存在多个适用税率,则取其平均数构成平均增值税适用税率;SC0、SCt分别为本期期初存货成本和期末存货成本;PC为本期销售成本,用本期主营业务成本表示;△FA为本期增加的固定资产,可用中期财务报告附注中的增加的固定资产表示;△BD为本期增加的房屋建筑物,可用中期财务报告附注中增加的房屋建筑物表示;TBa为本期留抵数额,可用中期财务报告附注中应加税费明细中的本期留抵固定资产数额表示;In为本期应税销售收入,用本期主营业务收入表示;Ite为本期所得税费用,可用企业利润表中的所得税费用表示;△Dita、△Ditl为本期递延所得税费用,可分别用企业资产负债表中的递延所得税资产和递延所得税负债表示;Gp为本期利润总额,用企业利润表中利润总额表示。

2.样本的选取

根据上述汽车制造业主要税种税务风险评估指标,笔者选取江淮汽车等20家汽车制造业上市公司作为实证分析的样本,以2009年中期财务报表中选取相关数据,根据税务风险评估指标,分别对各公司的增值税税务风险和企业所得税税务风险进行评估,求出各公司所对应税收负担率,然后将其整理成汽车制造业上市公司2009年中期税务风险评估相关指标统计表,同时,为了说明2009年增值税转型后企业因对税收政策法规的理解与运用程度的不同而可能出现的涉税风险,笔者拟将2009年转型后的增值税税收负担率(消费型)与假设09年增值税未转型的税收负担率(虚拟模型)对比,从而对09年增值税转型前后的增值税税务风险进行评估。笔者采用税负对比法(税负差异率=(企业评估的税负率-行业税负率)÷行业税负率×100%),以行业税负率作为参考标准,对单个企业税负背离行业税负的异常现象进行有效的监控,行业税负率通常由税务机关根据各地区各行业平均税负水平确定,2008年国家税务总局提供的全国汽车制造业增值税税负率预警值下限为4.13%,所得税税负率预警值下限为6%,运用税负对比分析法对20家汽车制造业上市公司的增值税和所得税税务风险水平做出判断,其评估结果如表1所示。

表1 汽车制造业上市公司09年中期税务风险评估相关指标统计表

3.主要税种税务风险的评估结果分析

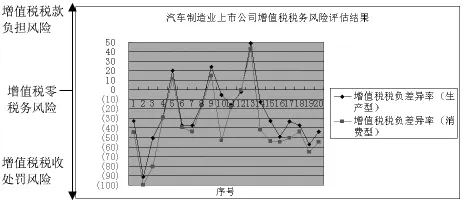

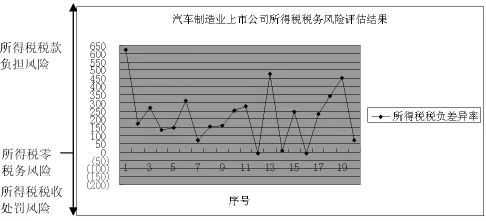

从表1可以看出,当税负差异率为正时,说明该公司评估的税负率比行业税负率高,公司可能存在未能正确的理解和运用税收法规而面临承担较大税收负担的风险;当税负差异率为负时,说明该公司评估的税负率比行业税负率低,此时公司可能存在因违反税法的规定偷逃税而面临的税收处罚风险;当税负差异率为非零且其绝对值越大,则公司面临的税款负担风险或税收处罚风险越大,从而导致公司的整体税务风险越大。以上增值税和所得税税务风险评估结果可分别用图1和图2表示。首先,从图1可以看出20家汽车制造业上市公司的增值税税负差异率均为非零,说明企业存在不同风险水平的增值税税务风险,其税负差异率绝对值越大,企业整体的增值税税负风险越大,且大部分企业存在增值税税收处罚风险;其次,从图1还可以看出,增值税转型前后的增值税税负差异率曲线走向趋同,没有出现较大的波动,这表明2009年增值税转型允许企业抵扣新购入设备所含的增值税,对企业增值税税务风险水平的影响不大,同时从一定程度上可以说明企业对增值税转型后的税收政策法规把握较准确,能够有效地遵从和运用税法的规定;再次,观察图2我们可知,绝大部分企业的所得税税收负担率大于所得税税负率预警值,说明企业面临承担较大的所得税款负担风险,这可能与企业经营行为适用的税法不准确,没有用足有关优惠政策,从而多缴纳了税款;最后,图1和图2从侧面可以反映出我国税务机关征管和稽查力度水平和我国企业对税务风险的认识和重视程度,以及防范税务违法行为、开展税务风险管理的力度。

图1 汽车制造业上市公司增值税税务风险评估结果

图2 汽车制造业上市公司所得税税务风险评估结果

三、汽车制造业业务流程税务风险影响因素分析

企业的业务流程是一个增值流程,也是税务风险隐藏的流程,称之为税收链[5];汽车制造业的业务流程(税收链)包括采购活动、生产活动、研发活动、销售活动等多个环节,而且税收链上的每一链条都存在潜在的税务风险。本文结合汽车制造业的具体业务运营安排,将其收入、成本、费用、资产等确定为相应的风险控制点进行实证分析。

1.数据的选取

本文以上述20家汽车制造业上市公司作为实证分析的样本(表1),并以其2009年的中期报表数据作为分析比较对象,然后再利用计算分析软件EVIEW5.0进行分析。

2.模型的建立及相关检验

考虑数据的可获得性和一致性,本文在借鉴曹晓丽等的零售企业增值税税务风险评估实证研究一文中的以业务流程的风险控制点主营业务收入、主营业务成本来衡量税务风险的基础上[6],同时进一步引入应交税费、总资产、经营活动现金流出几个因素作为实际税负率的解释变量,综合衡量汽车制造业的税务风险,具体的计算模型如下[7]:

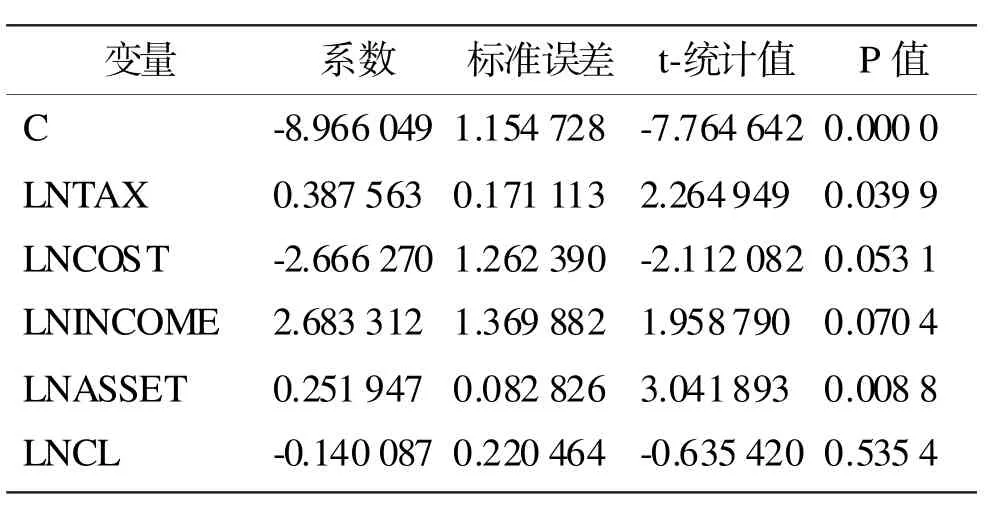

变量 系数 标准误差 t-统计值 P值C -8.966 049 1.154 728 -7.764 642 0.000 0 LNTAX 0.387 563 0.171 113 2.264 949 0.039 9 LNCOST -2.666 270 1.262 390 -2.112 082 0.053 1 LNINCOME 2.683 312 1.369 882 1.958 790 0.070 4 LNASSET 0.251 947 0.082 826 3.041 893 0.008 8 LNCL -0.140 087 0.220 464 -0.635 420 0.535 4

其中,△Rtax为汽车制造业的实际税负率,为本模型的被解释变量,用20家上市公司现金流量表中支付的各项税费与经营活动现金流入之比表示;Income为收入,用利润表中的主营业务收入表示;Cost为成本,用利润表中的主营业务成本表示;△Tax为应交税费,用所得税费用、递延所得税资产、递延所得税负债、营业税金及附加之和表示;Asset作为控制变量,用资产负债表中的资产总计表示。lncl为现金流量流出,可用现金流量表中的经营活动现金流出表示。另外,考虑到变量之间可能存在的多重共线性的问题,本文采用逐步回归法对变量进行筛选。[8]

首先本文使用EVIEWS5.0对变量之间的相关性进行了分析,根据上表所列的样本,我们依次引入lntax,lnasset,lncost,lnincome和lncl几个变量逐一进行因素分析,最终的结果如下:

3.结论

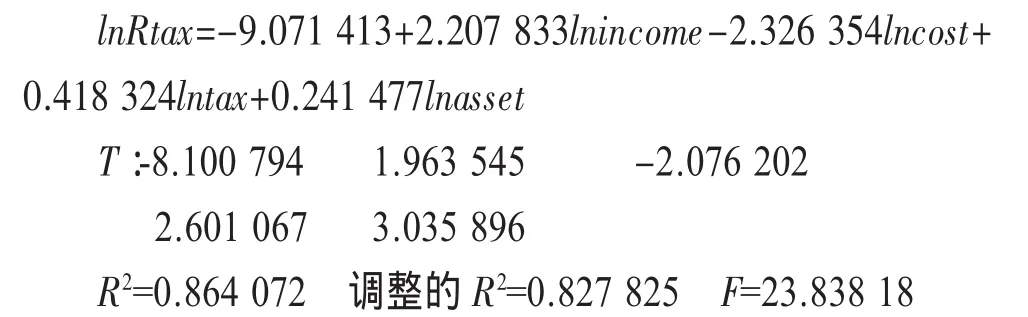

通过因素分析法,我们可知,由主营业务收入、主营业务成本、应交税费、总资产所组成的回归模型,对汽车制造业的解析度较高,拟合度较高,达到0.864 072,调整后的R值也达到了0.827 825,而且都通过了F检验和T检验,各变量间的共线性也较低;而引入现金流量流出这一变量后模型的拟合优度没有明显变化,同时lncl的T值远小于2,说明现金流量流出不是影响企业税务风险的主要因素,对企业实际税负率的影响效果不显著,因此将该变量剔除。则模型最终为[9]:

从模型中可以看出,收入和成本是影响企业实际税负率的主要因素,只要销售或成本费用变化正常,而税收没有相对的变动,企业就可能存在税务风险,并且该风险有220.783 3%来自销售收入的变化,有232.635 4%是来自于成本费用的变化,也就是说如果企业的成本费用变化比率偏大,就应该引起企业高层的充分重视,控制好企业收入、成本等税收链的关键控制点以应对企业税务风险;应交税费对企业实际税负率的影响程度为41.832 4%,这可以在一定程度上反映企业的税收筹划状况;资产对企业实际税负率的影响也比较显著,这主要体现在企业的规模上,企业的规模越大,所面临的税务风险越大,税务风险控制的空间也就越广阔,企业高层必须严格控制好企业的规模,从人员、机构、规章制度、操作流程等方面进行全面配置、合理安排。

[1]John D.Phillips University of Connecticut,Corporate Tax-Planning Effectiveness:The Role of Compensation-Based Incentives,THEACCOUNTING REVIEW,2003.

[2]Tom Neubig&Balvinder Sangha.Tax risk and strong coporate governance.Tax Executive 2004.March-April.

[3]刘 蓉.公司战略管理与税收策略研究[M].北京:中国经济出版社,2005.

[4]范忠山,邱引珠.企业税务风险与化解[M].北京:对外经济贸易大学出版社,2002.

[5]蔡 昌.税务风险:防范、化解与控制[M].北京:机械工业出版社,2006.

[6]曹晓丽,罗剑群.零售企业增值税税务风险评估实证研究[J].财会月刊(综合),2009,(5):30-32.

[7]刘 波,刘亦文.我国积极财政政策复出与调适[J].求索,2009,(5):35.

[8]王 炜.产业生态集群创新及其政策选择[J].湖南科技大学学报(社会科学版),2009,(3):78.

[9]陈文浩.改革开放30年中国会计国际化进程[J].上海财经大学学报(社会科学版),(1):86.

The Empirical Analysis of Tax Risk in Automobile Manufacture

TAN Guang-rong,ZHANG Li-hua

(Hunan University,Changsha,Hunan 410079,China)

There are two manifestations about tax risks of automobile manufacture.According to empirical analysis of the listed companies in automobile manufacture.Most companies have value-added tax punishing risk.Transformation of value-added tax has a few effects on the level of the value-added tax risk.New enacted enterprises’income tax makes most of companies face much risk.Income,cost,tax and asset as four main factors have an effect on tax burden rate.

automobile manufacture;tax risk;risk assessment

F062.3

A

1000-2529(2010)02-0084-04

2010-01-05

湖南省社科规划课题“战略税收筹划及在湖南汽车制造业技术创新中的运用”(0608019A)

谭光荣(1963-),男,湖南湘乡人,湖南大学会计学院教授,博士。张立华(1986-),女,湖南大学会计学院硕士研究生。

(责任编校:文 心)