上市公司担保行为与财务状况关系的实证分析

2010-12-23沈炳珍

沈炳珍,何 韧

(1.杭州电子科技大学经贸学院,浙江杭州 310018;2.杭州电子科技大学会计学院,浙江杭州 310018)

上市公司担保行为与财务状况关系的实证分析

沈炳珍1,何 韧2

(1.杭州电子科技大学经贸学院,浙江杭州 310018;2.杭州电子科技大学会计学院,浙江杭州 310018)

文章基于资信评价与信号传递理论,利用 2004-2008年沪深两市上市公司的财务、担保和治理数据,通过主成分分析法对我国上市公司的财务状况进行综合评价,得出其财务状况的综合得分,在此基础上,运用 Logistic回归分析我国上市公司对外担保行为与其财务状况之间的关系。分析结果显示,当上市公司规模较大、董事会持股比例较高时,上市公司财务状况与其对外担保行为之间呈负相关关系。我国上市公司对外担保行为为投资者在信息不对称状况下甄别上市公司质量提供了重要依据。

上市公司;担保行为;财务状况;实证分析

在市场经济中,担保本应是企业间一种正常的融资保证行为。担保曾经为我国被担保方更方便快捷地获得银行资金,并保障金融机构的利益产生了积极作用。然而,由于我国的证券市场尚处于发展阶段,上市公司的内部治理结构以及外部治理机制都不完善。近年来,上市公司的对外担保行为出现了一系列问题,比如:未经董事会或股东大会审议就提供对外担保;为资产负债率超过 70%的控股子公司提供担保;担保事项未在中国证监会指定的信息披露报刊上及时披露等。人们普遍认为,担保事项已成为我国上市公司的一个风险隐患,我国上市公司的对外担保行为可能并不像资信评价与信号传递担保理论所理解的那样,在信息不对称条件下,可以充当一种附加的、间接的信号源向投资者传递其为优质企业的信号,更有可能属于一种利益输送行为。那么,在我国,上市公司对外担保行为究竟向投资者传递了怎样的信息?它与上市公司财务状况之间又是怎样的关系?下文将对此进行实证分析。

一、文献回顾

从国际范围看,经济学界真正把信贷融资担保作为专门研究课题来考察是最近三四十年的事。在20世纪 70年代,随着博弈论和信息经济学的发展,企业融资过程中的不对称信息问题引起了一些经济学家的关注。在不对称信息理论框架内,现代经济学关于信贷融资担保问题的研究取得了重大进展,学者们先后提出了信贷交易成本理论、逆向选择与道德风险理论、资信评价与信号传递理论以及关系贷款理论等与企业融资和银行信贷相关联的担保理论,其中逆向选择与道德风险理论、资信评价与信号传递理论发展得较为系统和完整。

在我国,学者们首先从公司治理角度对我国上市公司担保行为的现状、存在的问题和原因,以及上市公司对外担保的风险及其控制进行了研究。随着经验实证方法的普及,我国学者对上市公司对外担保行为与其企业价值、股权结构、财务困境、担保产生的因素、公司业绩等方面的关系进行了定量分析。如,龚凯颂、吴静[1](2005)基于我国证券市场 2001-2003年的经验数据,运用实证研究方法,发现有担保的上市公司更容易陷入财务困境,上市公司的对外担保与财务困境正相关。高雷、宋顺林[2](2007)采用 2001-2004年非金融业 A股上市公司的数据,通过经验回归发现,关联担保有负的财富效应。有关联担保的上市公司的托宾 Q值要比无关联担保公司低 0.2,关联担保每增加一次,托宾 Q值下降0.09;关联担保率每增加 1%,托宾Q值下降 0.4。有关联担保的公司,其年度异常回报率比无关联担保公司低 3%,关联担保每增加一次,年度异常回报率下降 2%;关联担保率每增加 1%,年度异常回报率下降 9%。与此同时,由于我国上市公司担保问题暴露出《担保法》、《公司法》、《证券法》等法律以及相关法规制度上存在的缺陷,在其监管治理过程中也伴随着法制规章的不断改进、修订,所以大量学者从立法的角度对我国上市公司的担保问题进行了研究。他们结合我国在公司担保立法实践中存在的问题,指出法律法规的缺陷是造成上市公司不当担保的主要原因,并就我国担保立法的改进提出了自己的看法。

比较国内外研究,我们发现:国外已经形成较为系统和完整的企业担保行为理论,国内学者主要是运用这些理论对我国上市公司对外担保的动因、效应和规制等进行经验研究。这些经验研究常常涉及到上市公司财务状况对其担保行为的影响,但它们均是从单个指标去分析。张新民[3](2001)认为,作为一个完整的分析体系,企业财务状况质量分析包括资产质量的分析、资本结构分析、利润质量的分析、现金流量质量的分析、财务信息质量的分析。因此,笔者将利用主成分分析法对我国上市公司的 11个财务指标进行综合评价,得出其财务状况的综合得分,在此基础上,运用Logistic回归分析上市公司对外担保行为与其财务状况之间的关系。

二、理论分析、研究假设和研究设计

(一)理论分析和研究假设

1970年,Akerlof在著名的《“柠檬”市场:质量不确定性和市场机制》一文中提出了在市场交易中信息不对称的后果,信息不对称将导致拥有信息优势的一方为谋取自身更大的利益而使另一方的利益受损,造成市场失灵,甚至使交易无法进行,市场不复存在。Akerlof的这一理论成为现代微观经济学关于信息不对称问题研究的经典理论。

针对信贷市场中的信息不对称问题,Chan和 Kanatas[4](1985)提出了资信评价与信号传递担保理论。他们认为担保具有信号传递功能,即在借贷双方具有不对称信息条件下,担保可以提高贷款者对其预期收益的评估,也就是说,担保可以充当一种附加的、间接的信号源向投资者传递其为优质企业的信号。因此,只有品质好的企业才会对外提供担保。企业对外担保被认为是降低管理当局、股东和债权人之间代理成本、传递优质信号的手段。在债权债务关系中,与对担保人的履约能力相比,债权人对债务人的履约能力表现得更为谨慎。而担保人之所以敢于对债务人履约给予担保,是基于他对债务人的履约能力有更深入的了解。一般认为,债权人与担保人之间的信息更加对称,并且债务人与担保人之间的信息也是更对称的。于是担保作为交易双方的一种信用桥梁,能使市场交易得以顺利地进行。然而,由于我国的证券市场尚处于发展阶段,上市公司的内部治理结构以及外部治理机制都不完善,信用缺失严重,“三角”债务不断,人们普遍认为,担保事项已成为我国上市公司的一个风险隐患。所以,不对外担保成为一种向利益相关者传递其为优质企业信号的手段。

综上所述,公司的财务状况越好,其对外担保的可能性越小,以此传递其为优质公司的信号。因此本文提出假设 H1:上市公司财务状况与其对外担保之间呈负相关关系。

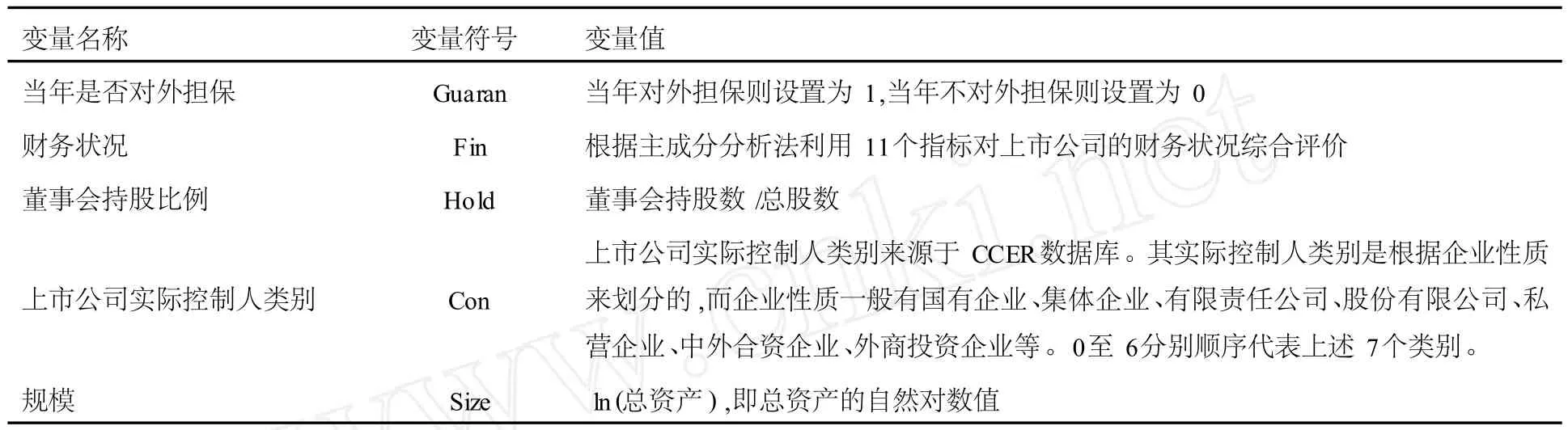

(二)变量的界定与模型的构建

为了检验上市公司的对外担保行为与其财务状况之间的关系,笔者将以其财务状况为解释变量,上市公司对外担保行为为被解释变量,对两者间的关系进行定量分析。此外,闫绪娴、闫绪奇[5](2008)研究发现,上市公司的实际控制人类别对其担保行为有显著影响;龚凯颂、卢春荣[6](2009)的研究结果显示,持股董事比例与上市公司发生过度担保行为及其对外担保比例均呈负相关关系;陈宏[7](2006)运用多元Logistic回归分析得出,公司规模与其过度担保呈正相关。考虑到多元线性回归模型更稳健以及上述因素对上市公司担保行为的影响,本文构建如下模型:

同时,将上市公司实际控制人类别、董事会持股比例和公司规模作为控制变量,以便更加准确地观察上市公司的对外担保行为与其财务状况之间的关系。各种变量的界定见表 1。

表 1 变量的界定

(三)样本选择与数据来源

本文选择从 2004年开始公布其年报的深沪两市 A股上市公司为研究样本,收集 2004-2008年五个会计年度的数据,并按以下原则对其进行筛选:(1)剔除金融类A股上市公司。该类公司的财务结构及经营范围与其他公司不同,为了集中于本文所研究的问题,所以剔除该类公司;(2)剔除在 2003-2008年之间任一年被冠以 ST、S*ST的上市公司;(3)剔除 CCERDATA中国经济金融数据库和 CS MAR中国股票研究数据库中数据缺失的公司。由此,我们得到 86家上市公司作为本文的研究样本。通过CCERDATA中国经济金融数据库和 CS MAR中国股票研究数据库获得其 2004-2008年的财务数据、担保数据和治理数据。

三、实证结果

(一)运用主成分分析法综合评价上市公司财务状况

本文从偿债能力、营运能力、盈利能力和发展能力四个方面,选择流动比率、速动比率、债务资产率、现金流量对流动负债比率、资产收益率、净资产净利润率、每股收益 (摊薄)、流动资产周转率、总资产周转率、总资产增长率以及净资产增长率等 11个指标,运用 SPSS13.0统计软件,对其进行分析,然后以每个主成分因子的方差贡献率为权重,对主成分因子加权得出财务状况的综合得分。偿债能力、营运能力、盈利能力和发展能力四个主成分因子,其对 11个指标的累积方差贡献率——解释力度——达到85.15%。从球形检验结果可知,K MO为 0.716和 sig.为 0.000,这意味着运用主成分分析法得到的综合得分非常可靠。

(二 )描述性统计

在 430个样本公司中,发生对外担保行为的占 20%;实际控制人类别为国有企业者,占比最多,为51.86%,中外合资企业占比最少,为零;在发生对外担保的公司中,国有企业和集体企业占 96.9%;公司经济性质的 G-S指数为 0.5 262,说明实际控制人类别较集中;上市公司财务状况的综合得分均值为零,而最小值为 -175.71,最大值为 356.07,标准差达到 47.22,各公司的财务状况差异较大;董事会持股比例平均为 9.13%,而最高的达到 67.28%;上市公司规模 (总资产的自然对数值)最小是 19.37,最大为 24.05,均值 20.79。具体见表 2和表 3。

表 2 定性变量的描述性统计值(%)

表 3 定量变量的描述性统计值

(三 )实证结果

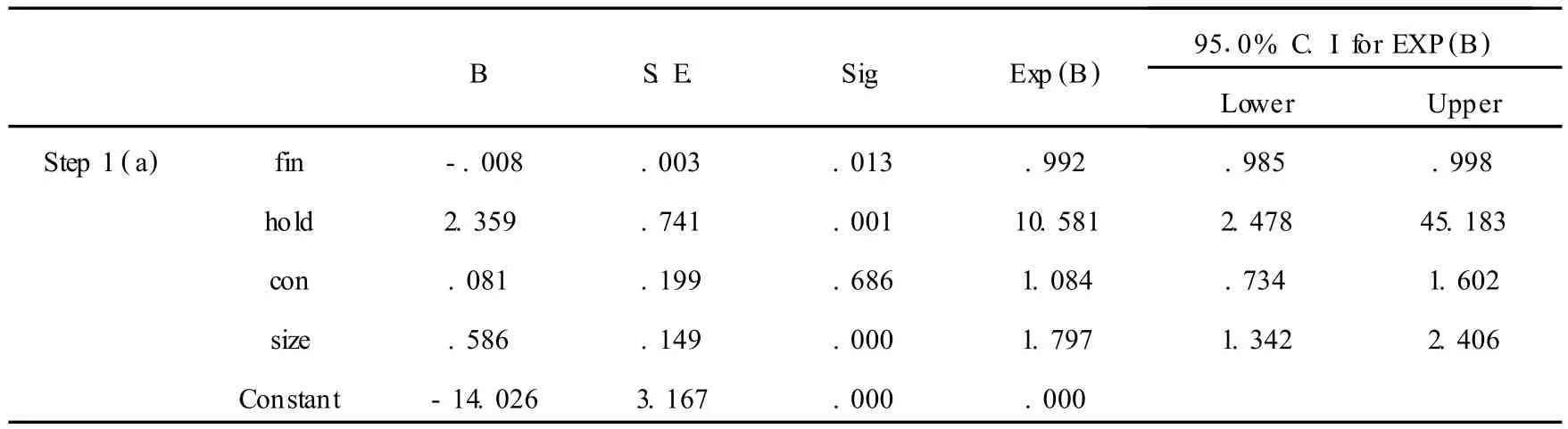

本文的实证结果,如表 4所示,在 5%的检验水平下,我国上市公司的担保行为与其财务状况呈显著负相关,即假设 H1成立。而董事会持股比例和公司规模则与其当年是否对外担保呈显著正相关。在其他条件不变的前提下,上市公司的董事会持股比例越高,上市公司的规模越大,其对外担保越多。实际控制人类别与其是否对外担保呈正相关,但不显著。

表 4 我国上市公司担保行为与其财务状况关系的实证结果

在 Hos mer-Lemeshow检验中,Hosmer-Lemeshow统计量的 sig.大于 0.05,接受观测数据和预测数据之间没有显著差异的零假设。在最终模型拟合优度检验中,-2LL值为 397.004,说明模型 1对数据的拟合度较好。

四、结论

本文的研究结果显示,在信息不对称条件下,当上市公司规模较大、董事会持股比例较高时,其财务状况愈差,对外担保愈多;其财务状况愈好,对外担保愈少;反之,上市公司的对外担保愈多,财务状况愈差,对外担保愈少,财务状况愈好。换言之,我国上市公司对外担保行为与其财务状况之间呈负相关关系。

我国上市公司对外担保行为与其财务状况之间的负相关关系,为投资者在信息不对称状况下甄别上市公司质量提供了重要依据。当上市公司的对外担保越多,利益相关者可以认为该公司的财务状况相比其他公司更差;如果其披露的业绩反而比其他公司好,利益相关者则需要更加谨慎去判断其真实的业绩。当其对外担保越少,利益相关者可以认为该公司的财务状况相比其他公司更好。投资者可结合上市公司对外披露的担保信息来判断其财务状况以及财务报表的真实性和可靠性。

[1] 龚凯颂,吴静.上市公司对外担保与财务困境的实证研究[J].财会通讯,2005(11):67-71.

[2] 高雷,宋顺林.掏空、财富效应与投资者保护——基于上市公司关联担保的经验证据[J].中国会计评论,2007(1):28-49.

[3] 张新民.企业财务状况质量分析理论研究[M].北京:对外经济贸易大学出版社,2001:3.

[4] Yuk-Shee Chan,George Kanatas.Asymmetric Valuations and the Role of Collateral in Loan Agreements[J].Journal of Money,Credit and Banking,1985,17(1):84-95.

[5] 闫绪娴,闫绪奇.实际控制人类别、金融机构性质与上市公司担保行为[J].技术经济,2008,27(12):116-121.

[6] 龚凯颂,卢春荣.股权结构、董事会特征与上市公司对外担保[J].会计之友,2009(6):84-89.

[7] 陈宏.中国上市公司对外担保行为研究——基于公司价值与治理结构的分析[D].厦门:厦门大学,2006:4.

An Empirical Study on Guarantee Behaviors of China'sL isted Companies and Their Financ ial Situation

SHEN Bing-zhen1,HE Ren2

(1.School of Econom ics,Hangzhou DianziUniversity,Hangzhou Zhejiang310018,China;2.School of Accounting,Hangzhou DianziUniversity,Hangzhou Zhejiang310018,China)

Based on theories of the credit evaluation and the signal trans mission,we have done a comprehensive evaluation of China's listed companies'financial situation through the principal component analysis,using listed company's financial,security and governance data from the year2004 to the year2008,onwhichwe analyzed the relationships between the listed companies'guarantee and their financial conditions by the logistic regression.The results show thatwhen both of the size of listed companies and the proportion of the board of directors'ownership are larger,the relationship be tween the financial situation of the listed company and its guarantee appears negative correlation.China's listed companies'guarantee is an important basis for investors to single out companies'quality in the asymmetric condition.

listed company;guarantee;financial situation;empirical analysis

F230 < class="emphasis_bold">文献标识码:B文章编号:

1001-9146(2010)04-0007-05

2010-07-14

沈炳珍 (1961-),女,江苏无锡人,教授,经济学.