管制条件下的跨境上市公司市场时机研究

2010-12-20吴水亭

吴水亭,徐 扬

(西南交通大学 a.经济管理学院;b.智能控制开发中心,四川 成都 610031)

●财经透视

管制条件下的跨境上市公司市场时机研究

吴水亭a,b,徐 扬b

(西南交通大学 a.经济管理学院;b.智能控制开发中心,四川 成都 610031)

文章以 1998—2008年间的 A股和 H股上市公司为样本,研究了双重上市公司在发行管制条件下的择时行为。结果证明,在 H股上市的公司回归A股市场存在显著的择时行为,表现为对市场条件和政策的择机行为显著。同时也证明,研究期间的汇率变动也是显著影响 H股回归的因素。

市场时机;双重上市;管制

一、引 言

上市公司融资决策中市场时机理论 (market t iming)是近年行为公司金融领域的热点问题。上市公司融资时机是指公司会选择在市场条件有利时采取相应的筹资行为 (如在股票价格相对较高时增加权益资本),当市场行情发生逆转的时候则采取回购,认为企业的资本结构是管理者择时行为的结果。该理论放弃了市场半强有效假设,认为市场非有效对企业投融资决策和资本结构的影响。自 2002年 Baker[1]系统地将市场时机的思想纳入具体的实证分析以来,关于时机的研究已经取得了丰富的研究成果。

跨境上市 (CrossListing)是指同一家公司分别在两个或多个不同的证券交易所 (通常是跨国或跨境)挂牌上市的行为。随着经济全球化的进程,一家公司在境内外多加证券市场上市的现象越来越多,其在多个市场上面临的融资机会也越来越灵活。跨境上市公司相对于在国内市场上市的公司来说,其在决定何时、何地进行再融资时更具灵活性和有更多的融资机会;Myers(1984)[2]认为,上市公司会在其信息不对称现象较低的时候实施融资行为,对于跨境上市的公司来说,因其需要满足更高的会计准则、面临更透明的披露要求,因此我们认为:具有跨境上市资格的公司,其资质往往相对配比公司 (仅在国内上市)更好,其面临的信息不对称问题会低于配比公司,因此客观上具有更多的把握市场时机的机会。

我国资本市场上的企业跨境上市发展相对较晚,一些公司先后在香港、新加坡、伦敦、美国等境外市场发行上市,但自 1993年在香港 H股上市的青岛啤酒回归 A股,开启中国公司跨境上市的序幕以来,目前我国股市的跨境上市主要集中于香港证券交易所主板市场和国内主板市场。截止 2008年 12月 31日,在香港主板上市的 141家 H股公司中,已有中石化等 56家公司先后回归 A股市场或实现在两地同时上市 (比如工商银行、中信银行等),成功实现双重上市,并自 2006年以来呈现逐年增加的趋势。同时在内地和香港两个市场以“A+H”方式双重上市,是目前中国公司实现双重上市的主要形式。与大多数西方国家公司普遍采用“先国内后国外”的双重上市顺序不同,中国内地的公司主要采用的是 “先境外 (发行 H股)再回境内 (发行 A股)”的相反顺序 (55家样本公司中只有 3家是先境内后境外的上市样本,分别是中兴通讯、招商银行和晨鸣纸业)。如此截然相反的双重上市路径,令中国公司的双重上市行为具有独特的研究价值 (潘越,2008)[3]。国内上市公司的市盈率显著高于香港联交所的市盈率,统计显示,样本期内,内地市场的月度市盈率是香港 H股月度市盈率的 2.91倍,即内地股票的股价显著高于香港市场。客观上内地市场的价格严重高估,因此 H股回归A股市场的时机随时存在,但是事实是 H股市场并不能随意的回归 A股市场。原因在于,内地市场是高度管制的市场[4]。我国上市公司在进行跨境上市时机把握的时候也将具有显著的差别。

我国证券市场相较于西方成熟市场来说存在一个重要差异:证券发行管制。为限制上市公司“圈钱”行为,监管机构实施了严格的证券发行管制,并且多次调整 (王正位,2007)[5]。如自 2005年 4月因股权分置改革而暂停 1年半左右的新股发行与再融资;2006年底主管部门开闸放行 H股公司回归A股市场;2008年底再次发布暂停新股发行上市的政策。为了顾及市场承受能力,监管机构严格控制发行规模(不超过净资产值两倍)和发行节奏。显然,在发行管制的环境下。上市公司跨境上市过程中自身并不能完全把握市场时机,每次管制措施的实施都将会对我国证券市场上市公司的决策产生显著的影响,可以说,H股上市公司回归 A股的过程所把握的时机更多是对政策时机的把握,监管部门的监管政策的发布才是最需要把握的时机。

研究发现,H股市场回归 A股市场主要集中于 2006年监管部门启动 H股回归之后,尤以 2007年 H股回归最为集中,在现有 55家A+H双重上市的公司中,2006年以后回归的公司共 24家,占 43.6%。而另一个引人关注的现象是自 2006年底,人民币对港币开始进入缓慢升值通道,以2005年 12月 30日的汇率为基准,截至 2008年 12月 30日,人民币相对于港币大概升值 15.60%,对于在联交所以人民币为计价单位再融资的 H股公司来说,其发行成本将更高,因此有理由认为,汇率的变化也是影响 H股回归A股的重要因素。

本文主要通过利用双重上市公司的数据来验证两个方面的问题:一是监管部门的管制政策是否会显著影响 H股市场的回归决策;二是人民币对港币汇率的升值是否是 H股回归的重要因素。

二、文献回顾

自 Baker系统实证研究市场时机对上市公司资本结构决策以来,关于市场时机的研究成果丰富,已有研究主要集中几个方面:验证市场时机的存在性问题,比如 Alti(2006)[6]、 Flannery 和 Rangan (2004)[7]、 Hovak imian(2006)[8]、Kayhan和 Titman(2007)[9]等的研究;验证时机对资本结影响的持久性问题,比如 Huang和 Ritter(2004)[10]Elliott,Koeter-Kant和 Warr(2004)[11]等 的 研究。

国内研究市场时机的文献有刘端、陈健和陈收(2005)[12];刘端、陈收和陈健 (2006)[13];刘澜飚和李贡敏 (2005)[14]等。但他们研究选取的度量市场时机的指标依然是资产市值与账面值的比率及其加权值,因此,上述对该指标的质疑依然存在;其次,他们研究的样本期间,A股上市公司股权有流通股与非流通股之分,并且非流通股比例比较高 (基本上超过 65%),采用资产市场价值时,股权价值估算存在很大困难和偏差。因此,已有研究不见得能合理刻画市场时机的影响。因为简单照搬西方学者的研究方法,忽略了我国市场与西方成熟市场的一个重要差异,即证券发行管制,没有揭示我国市场的市场时机特征 (王正位,2007)。

而关于跨境上市公司之间是否存在择时行为,证据相对较少,Mittoo[15]在 2007年研究了加拿大上市公司在加拿大和美国上市公司之间再融资过程中的时机把握问题,证明了市场时机行为的存在性,但也再一次证明了影响持久性问题并不显著;并研究了双重上市公司在国别之间把握时机的问题。国内关于双重上市公司时机问题的研究始见于潘越(2008)的工作,其研究结果证明,H股公司在回归 A股市场的时候存在显著的择时行为,但其文中没有考虑我国监管部门的管制对双重上市决策的影响。本文认为,严格的证券发行管制条件下,H股上市公司回归A股市场的择时行为与西方成熟市场明显不同。同时,截至目前尚没有将汇率的变动作为影响因素纳入公司融资择时行为的研究成果。

三、研究设计及样本分析

(一)研究设计

本文主要验证两个问题:一是验证监管部门的管制对 H公司回归A股时机把握的影响。国内监管部门的管制政策,最为明显的是 2005年 4月开始的因股权分置改革暂停新股发行制度和 2006年底监管部门放行 H股回归 A股的政策。为此,我们选用双重上市公司为样本,采用政策虚拟变量考察管制政策对 H股回归 A股时机把握的影响,定义 R为解释变量,并选取 2007年前 R=0,2007年以后 R=1。如方程 1所示。

Logit(dual)=α0+α1R+α2LEVt-1+α4SIZEt-1

+α5ROEt-1+α6GROWt-1+ε (1)

(1)式中,LEV、SIZE、ROE和 GROW为控制变量,分别代表回归前一年的杠杆水平 (采用公司长期负债与总资产比率)、公司规模 (采用总资产的对数)、盈利能力 (采用净资产收益率指标)和公司成长性指标 (采用营业收入增长率指标)。如果式中 R的系数显著则证明监管部门的政策对H股回归A股市场的时机把握能力影响显著。

第二,检验人民币对港币汇率的变化对双重上市决策的影响。因人民币升值,在香港联交所进行再融资,其财务成本将会增加,因此,我们认为,汇率的变更可能也是影响其回归的重要因素。随着汇率的变化,我们认为具有双重上市资质的公司其在资本市场上募集的资金会显著高于仅在国内上市的公司。如方程 2所示。

(2)式中,LEV、TA、ROE和 GROW同上。引入 EXCH以验证汇率的变化对融资规模的影响,我们认为随着人民币的升值过程,回归A股市场的 H股将会募集更多的资金,同时在式中引入交互项 EXCH×DUAL,以验证汇率对双重上市公司的影响程度,若系数显著,则证明结论。

(二)样本数据

截至 2008年 12月 31日,在香港和内地同时上市的公司共 55家,由于国内上市公司自 1998年才公布现金流量表,为此选用同时在香港联交所和上交所 1998年起至 2008年底上市的公司为样本,共有 38家双重上市公司样本,剔除先A股后 H股的样本 3家,实得样本 35家。作为配比公司,因55家双重上市公司中只有 7家在深交所上市,故配比公司我们选用上交所 1998—2008年间的数据,剔除 ST、PT、金融类上市公司和数据不完整的公司,得到 485家样本。主要数据 (财务数据、月度市盈率数据、汇率数据等)来自 CCER数据库和 RESSET数据库,其他部分数据从相关网站予以搜集。

四、实证分析

关于管制政策对双重上市公司回归时机的影响结果见表1所示。从表中可以看出,以 35家双重上市公司为样本,H股更是股票回归A股市场过程中存在把握监管部门的政策时机问题,关于政策虚拟变量的系数均在 1%的水平上显著,从而证明了,上市公司在决策双重上市时,对监管部门的政策把握非常显著。在增加控制变量的基础上,我们仍发现其影响是显著的。

表1 模型一回归结果

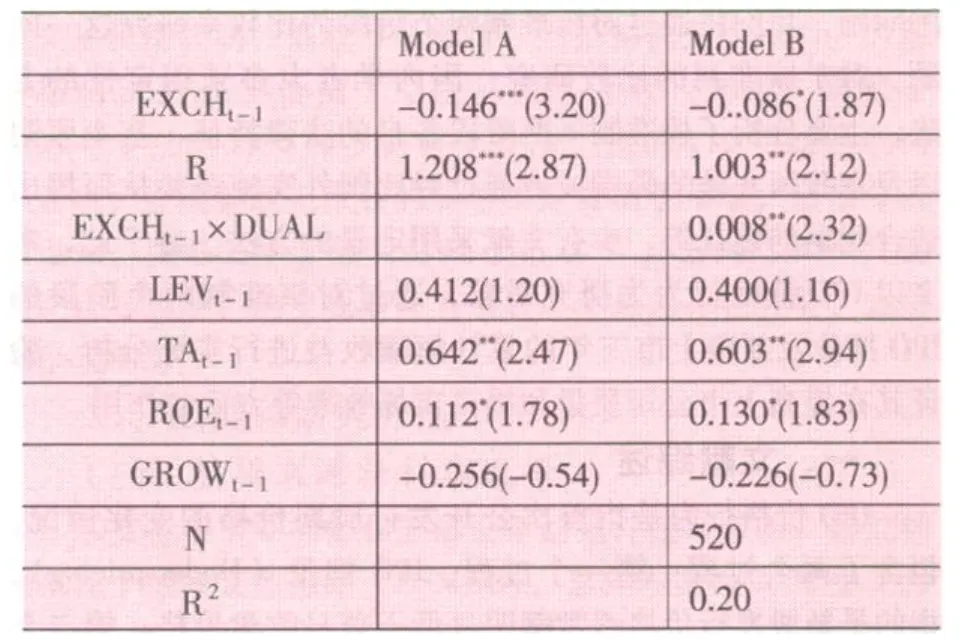

关于上市公司双重上市决策过程中汇率的影响,以所有仅在上交所上市,符合条件的数据为配比样本,引入交互项EXCH×DUAL度量汇率对于双重上市公司相较于仅在上交所上市的公司来说,其募集资金的是否显著。从结果来看,35家与 485家仅在上交所上市的公司相比,汇率对双重上市公司融资决策影响显著,并且这种影响在 5%或 1%的水平上显著。证明,双重上市公司,尤其是 H股回归 A股的公司,其在香港市场面临人民币升值的影响显著,会显著影响其加速回归 A股市场的决策。

表2 模型二回归结果

五、结 论

自 2006年底,监管部门开始放行 H股回归大陆 A股市场以来,H股回归的家数和规模越来越大。由于内地证券市场的股价一般情况下显著高于联交所的价格,A股市场的价格优势应该是 H股回归的诱因。研究发现,H股公司回归 A股市场除了考虑内地市场价格较高的原因外,根本原因还在于能够把握监管部门调节市场容量的时机,证明监管部门的管制政策和内地市场条件是 H股回归的重要因素。同时,研究发现,由于近年人民币升值导致 H股在联交所再融资时财务成本增大也是其回归 A股市场的重要因素。

[1]Baker M,Wurgler J.Market timing and capital structure[J].Journal of Finance,2002,57:1-32.

[2]Myers S,Majlu N.Corporate financing and investment decisionswhen firms have infor mation that investors do not have[J].Journal of Financial Economics,1984,13(1):187-221.

[3]潘越.双重上市与市场择时——来自中国 A+H双重上市公司的经验证据 [J].厦门大学学报 (哲学社会科学版),2008,(4):34-41.

[4]中国证券监督管理委员会.中国资本市场发展报告[M].北京:中国金融出版社,2008.

[5]王正位,朱武祥,赵冬青.发行管制条件下的再融资市场时机行为及其对资本结构的影响 [J].南开管理评论,2007,(6):40-46.

[6]Alti A.How persistent is the impact of market timing on capital structure[J].Journal of Finance,2006,61:1681-1710.

[7]FlanneryM J,Rangan K P. Partial adjustment and target capital structures[J]. Journal of Financial Economics,2005,79:469-506.

[8]Hovakimian A.Are observed capital structures determined by equity market timing[J]. Journal of Financial and Quantitative Analysis,2006,41:221-243.

[9]Kayhan A,Titman S. Firm's histories and their capital structure[J].Journal of Financial Economics,2007,83(1):1-32.

[10]Huang R,Ritter J R.Testing the market timing theory of capital structure[R].Working paper,2004.

[11]ElliottW B,Koeter-Kant J,Warr R.Market t iming and the debt-equity choice[R].Working paper,North Carolina State University,2004.

[12]刘端,陈健,陈收.市场时机对融资工具选择的影响[J].系统工程,2005,23(8):62-67.

[13]刘端,陈收,陈健.市场时机对资本结构影响的持续度研究 [J].管理学报,2006,3(1):85-90.

[14]刘澜飚,李贡敏.市场择时理论的中国适用性 [J].财经研究,2005,31(11):17-28.

[15]Mittoo U R,Zhou Zhang.Market timing,capital structure and cross listing:Canadian Evidence[R],working paper,2007.

Market Tim ing of DualL isted with Issue Regulation

WU Shui-tinga,b,XU Yangb

(a.School of Econom ics and M anagement;b.Intelligent Control Developm ent Center,

Southwest Jiaotong University,Chengdu610031,China)

W ith the dual listed sample between 1998 and 2008,we focuson the behavior ofmarket t imingwhen H shares’return domestic market under the long-te rm regulation environment.We find regulation environment and market condition are two important and significant factorswhich influent the timingmotivation.We further find that the exchange rate of HKD/CNY is one of key factorsmotivating H shares’return.

market timing;dual listed;regulation

F276.6

A

1007—5097(2010)11—0083—03

10.3969/j.issn.1007-5097.2010.11.019

2009—08—01

国家自然科学基金 (60875034);高校博士点基金 (20060613007)

吴水亭 (1975—),男,四川仁寿人,博士研究生,研究方向:公司金融;

徐 扬 (1956—),男,河南新乡人,教授,博士生导师,研究方向:不确定性分析,智能信息处理。

[责任编辑:余志虎 ]