所得税对私营企业业主参与企业收益分配方式的影响研究

2010-12-20曹建安

王 龙,曹建安

(1.西安交通大学 管理学院,陕西 西安 710049;2.西安世园投资 (集团)有限公司,陕西 西安 710024)

●收入分配

所得税对私营企业业主参与企业收益分配方式的影响研究

王 龙1,2,曹建安1

(1.西安交通大学 管理学院,陕西 西安 710049;2.西安世园投资 (集团)有限公司,陕西 西安 710024)

私营企业占我国企业法人单位数量的 72.5%,对我国社会经济的发展有着重大的影响。文章建立了私营企业业主收益最大化的薪酬与利润分配、薪酬与股息红利分配优化模型,并研究了在我国现有税制下,一般的私营企业以及高新技术类型的私营企业业主的薪酬与所有权收益税收筹划临界区域。

私营企业;利润;薪酬;所得税;模型

一、私营企业收益分配的特点及其所得税负担

私营经济作为我国的多种经济成分之一,其法律地位在我国《宪法》第十一条明确规定:“在法律规定范围内的个体经济、私营经济等非公有制经济,是社会主义市场经济的重要组成部分。国家保护个体经济、私营经济等非公有制经济的合法的权利和利益。”为鼓励、引导私营企业健康发展,保障私营企业的合法权益,加强监督管理,国务院于 1988年 6月 3日通过了《私营企业暂行条例》。在国家法律保护和政策的积极引导下,我国私营经济得到了健康和迅猛发展,私营企业已经成为国民经济的重要组成部分。据统计,我国 2008年末共有从事第二、三产业的法人单位 709.9万个,其中企业法人单位 495.9万个,占 69.9%。在 495.9万个企业法人单位中,私营企业 359.6万个,占 72.5%。私营企业资产总额 25.7万亿元,占全部企业资产总额的 12.3%;2008年末,在全国 190.3万个工业企业法人单位中,私营企业 145.7万个,占 76.6%;在工业企业法人单位的 11738.3万从业人员中,私营企业从业人员 5205.8万,占 44.4%[1]。

私营企业作为一支新生的力量表现出勃勃的生机,为国民经济的发展壮大做出了重要的贡献,同时也是国家重要的税收收入来源。2008年,中国私营经济贡献税收收入 7862亿元,私营经济税收占到全国税收收入的 13.6%[2]。

从私营企业所有权与私营企业收益分配的角度看,我国的私营企业具有两个显著的特点: (1)经营权与所有权统一。在我国,由于私营企业产生和发展的历史较短,大多数的私营企业其产权完全或者主要归私营企业业主所有,并且所有权与经营权高度统一。私营企业业主一般直接参与企业的创立以及经营管理和生产活动。所以,大多数的私营企业业主既从企业领取工资 (薪酬),又以利润或者股权收益的形式参与企业收益的分配;(2)私营企业业主具有薪酬分配和股权收益分配的决策权和灵活性。因为私营企业具有产权结构单一,所有权高度集中的特点,私营企业在收入和利润分配上表现出个人专权的特色。在国家法律许可的前提下,企业工资分配、利润分配的决策权主要掌控在私营企业业主手里。这也为私营企业提供了较大的税收筹划空间。

所得税是国家对法人、自然人和其他经济组织在一定时期内的各种所得征收的税收。由于所得税具有组织国家财政收入、调节社会收入分配等多种良性功能,已经成为大多数国家的主体税种之一。2009年,我国全年完成税收收入 (不包括关税、船舶吨税、耕地占用税和契税)63104亿元,其中,企业所得税 12157亿元;个人所得税 3944亿元。企业所得税和个人所得税已占到全国税收收入的 25.5%[3]。

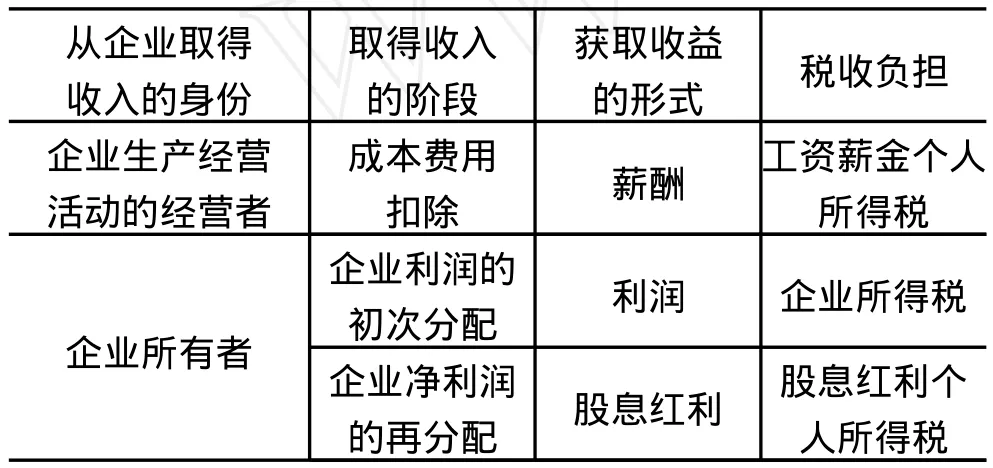

私营企业业主一般直接参与企业的经营管理活动,同时以所有者和管理者双重身份参与企业收益的分配。私营企业业主既可以工资 (薪酬)形式,又可以利润或者股权收益的形式参与企业收益的分配。从企业以管理者身份取得薪酬,以所有者身份取得利润。私营企业业主以所有者身份取得利润要缴纳企业所得税,以企业管理者 (经营者)身份取得薪酬要缴纳个人所得税。由于我国实行的是企业所得税与个人所得税并存的征收模式,即对股息红利所得实行企业所得税与个人所得税重叠征收,这样,私营企业业主就有可能面临三种所得税,即工资薪金要缴纳个人所得税、企业利润要缴纳企业所得税、税后利润分给投资者的股息红利要缴纳个人所得税 (见表 1)。

表1 私营企业业主的收益方式与税收负担

由于薪酬和所有权收益两种收益形式要分别承担不同的税收负担,个人所得税与企业所得税对私营企业业主的收益分配决策行为会产生一定的影响。作为所有者总是追求利润最大化,作为管理者又总是追求薪酬最大化。在经营水平和规模确定的条件下,私营企业业主的薪酬与企业的利润存在着互相转化和替代关系。为了实现个人所得税和企业所得税总的税负最小,或者实现薪酬收益和所有权收益之和最大化,就需要在薪酬和所有权收益这两种收益形式之间做出合理的选择。

二、私营企业所有权收益不同分配模式下的薪酬与所有权收益优化模型

在企业年度总收入已经确定的条件下,从企业年度收入静态分配的角度来看,由于支付给私营企业业主的薪酬计入成本费用后会减少企业的利润,因此,薪酬与利润之间存在着此消彼长的替代关系。

已有学者对股东红利和股东工薪纳税问题进行了初步的研究[4],但只是提出了问题和列举了一个特例,并没有提出一般的理论模型和解决问题的通用方法。本文将根据私营企业所有权的特点、收益分配的特点、以及我国现有的税收制度,对私营企业税收约束下的薪酬与所有权收益替代问题进行系统研究。

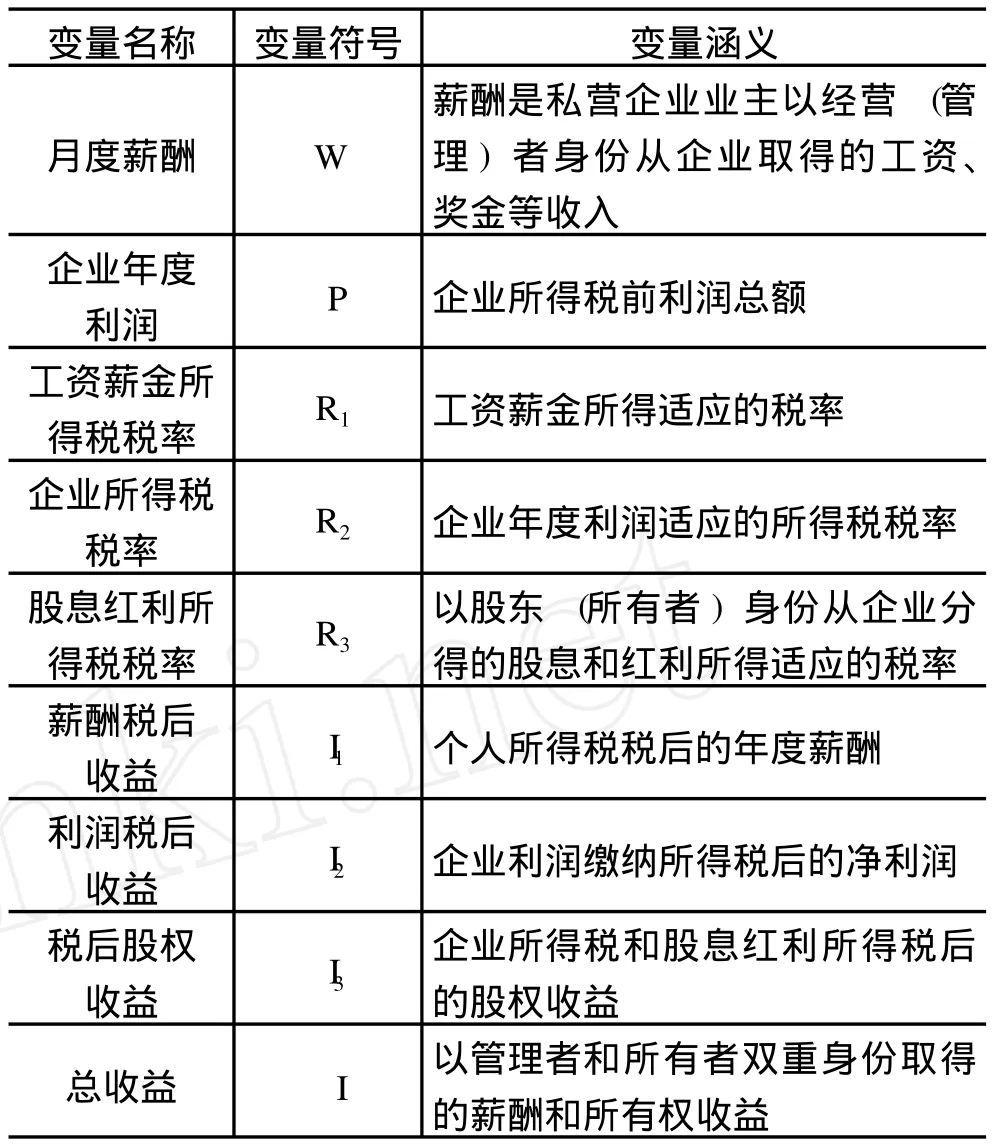

(一)研究所涉及相关变量的涵义和符号

为了研究的便利,将研究中所要涉及到的主要因素 (变量)的涵义及符号定义列示如表 2。

表2 相关变量的涵义和符号

(二)私营企业业主的薪酬及薪酬税后边际收益率

私营企业业主直接参与企业的生产经营和管理,以经营者或管理者身份从企业领取薪酬。假定私营企业业主的薪酬按月度等额发放,每月取得的薪酬额为“W”,全年薪酬总额为“12×W”。在不考虑薪酬的税前扣除的前提下,每月薪酬所得应纳税额为“WR1”,全年薪酬所得应纳个人所得税税额为“12WR1”。因此,私营企业业主年度薪酬 (12×W)在缴纳个人所得税 (12WR1)后的年度收益“I1”为:

在公式 1中,(1-R1)为薪酬税后边际收益率。

(三)不同所有权收益分配模式下的税收负担和税后边际收益率

企业的利润一般按照年度核算和分配。在企业年度利润的分配方式上,也存在着多种选择方式,既可以将本年度的净利润不进行再分配,留在企业继续扩大再生产,也可以将企业的利润在缴纳企业所得税后按照所有权比例进行股息或者红利的再分配。在前一种分配模式下,现金不流出企业,有利于企业扩大再生产,也可以减轻企业的年度税收负担;而在后一种分配模式下,现金将流出企业,分配给所有者的股息红利所得要同时负担个人所得税。在不同的所有权收益分配模式下,所有者所负担的税收种类和负担不同。

1.所有权收益初次分配阶段的税后收益

在所有权收益的初次分配阶段,由于利润在税后不再进一步分配给投资者,而是留在企业扩大再生产。企业在当期一个纳税年度内的利润总额为“P”,企业利润所适应的企业所得税的税率为 “R2”,则当期企业利润所负担的所得税税额为“PR2”。企业在缴纳企业所得税后的净利润 (收益)“I2”为:

在公式 2中,(1-R2)为税后利润边际收益率。

2.所有权收益再分配阶段的税后收益

如果企业利润在缴纳企业所得税后,按照所有权的比例将利润作为股息红利进一步分配给投资者,则现金流出企业。由于企业业主在按照所持股权分得的股息红利要进一步缴纳个人所得税中的股息红利所得税 (税率为 R3),股息红利所得税的税额为“P(1-R2)R3”,在缴纳企业所得税与股息红利所得税后,私营企业业主所获得的税后股权收益“I3”为:

在公式 3中,(1-R2)(1-R3)为税后股权收益边际收益率。

(四)私营企业业主所有者薪酬收益与股权收益优化模型的建立

由于企业的年度利润中已经扣除了所有者的薪酬。因此,在企业生产经营规模和成本费用项目不变的前提下,所有者年度薪酬的增加会加大企业的成本费用,并等额减少企业的年度利润;相反,如果所有者减少年度薪酬的发放,相应地会等额增加企业利润。年度薪酬与年度利润之间具有等额相互转化和替代的关系,且在一个纳税年度内二者之和为一个常数 “C”。在“C”为确定数值的情况下,由于年度薪酬与年度利润之间具有等额相互转化和替代的关系,所以:

P=C-12W (4)

拥有企业全部所有权的私营企业业主从企业获取的年度税后总收益“I”在不同的利润分配模式下各不相同。

1.所有权收益初次分配阶段的优化模型

在企业利润当年度不再进一步进行股息红利分配的模式下,私营企业业主的个人所得税后的薪酬收益与税后的利润之和的总收益 “I”为:

拥有企业全部所有权的私营企业业主要达到个人所得税后的薪酬收益与税后的股权收益之和的总收益最大,需对 I进行求导数,并令 I′=0时,I有极值。由此得到企业所得税后的净利润不进一步分配模式下的总收益最大化的均衡模型如下:

公式 6的经济含义也可以表达为:

薪酬税后边际收益率 =税后利润边际收益率 (7)

公式 7表明,当私营企业的税后利润不再进一步分配,而是留在企业进一步扩大再生产时:①当薪酬税后边际收益率 =税后利润边际收益率时,总收益 “I”达到了最大化;②当薪酬税后边际收益率 >税后利润边际收益率时,应该选择增加薪酬减少利润,直至薪酬税后边际收益率等于税后利润边际收益率为止;③当薪酬税后边际收益率 <税后利润边际收益率时,应该选择减少薪酬增加利润,直至薪酬税后边际收益率等于税后利润边际收益率为止。

2.所有权收益再分配阶段的优化模型

当企业利润当年度进一步进行股息红利分配的模式下,私营企业业主的个人所得税后的薪酬收益与税后的股息红利所得之和的总收益“I”为:

拥有企业全部所有权的私营企业业主要达到个人所得税后的薪酬收益与税后的股权收益之和的总收益最大,需对 I进行求导数,并令 I′=0时,I有极值,得到企业所得税后的净利润进一步分配模式下的总收益最大化的均衡模型如下:

公式 9的经济含义也可以表达为:

薪酬税后边际收益率 =税后股权收益边际收益率 (10)

公式 10表明,当私营企业业主将企业的税后利润 (净利润)进一步分配时:①当薪酬税后边际收益率 =税后股权收益边际收益率时,总收益“I”达到了最大化;②当薪酬税后边际收益率 >税后股权收益边际收益率时,应该选择增加薪酬减少利润,直至薪酬税后边际收益率等于税后股权收益边际收益率为止;③当薪酬税后边际收益率 <税后股权收益边际收益率时,应该选择减少薪酬增加利润,直至薪酬税后边际收益率等于税后股权收益边际收益率为止。

三、我国现行税制下私营企业业主薪酬与所有权收益优化模型的应用

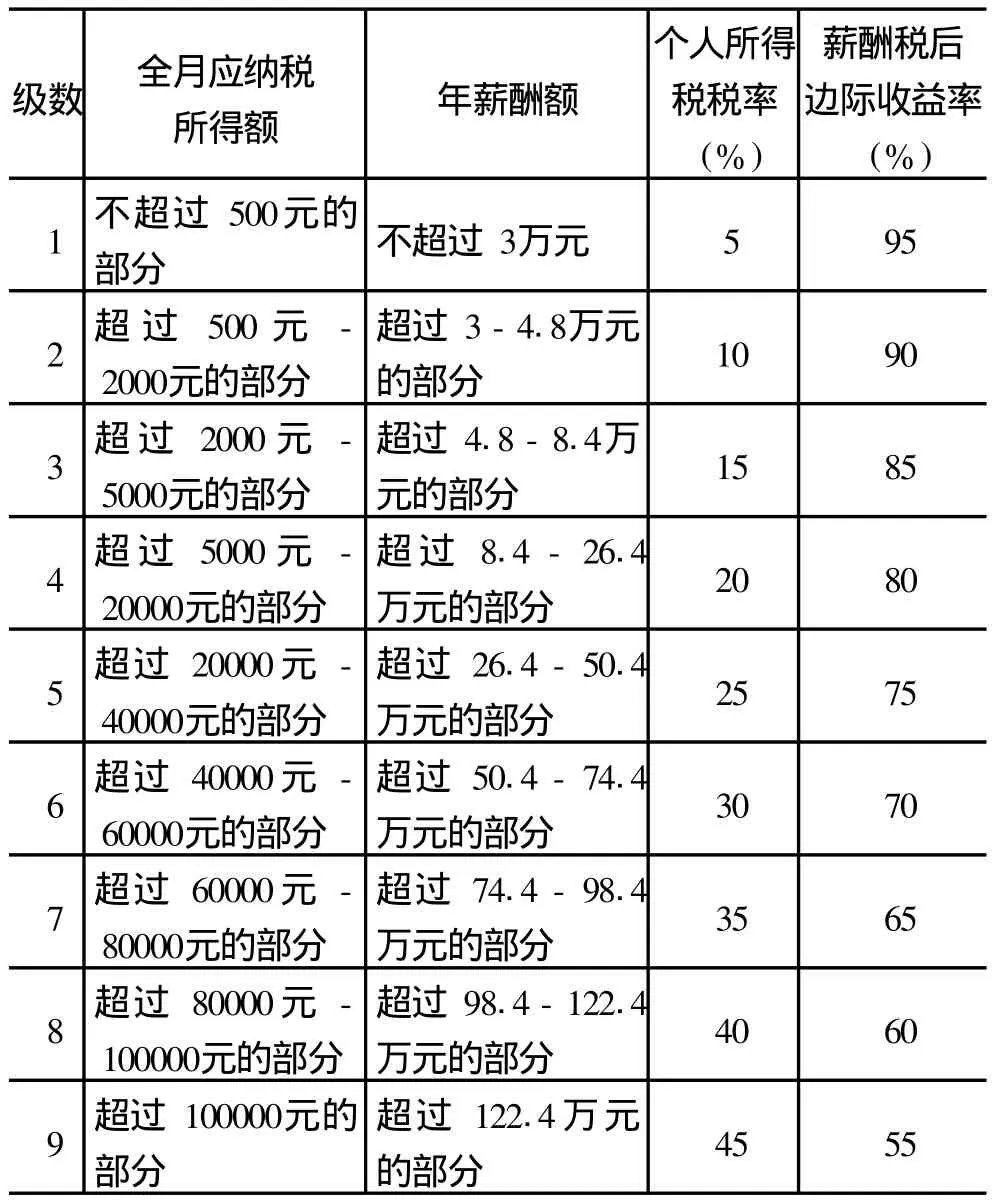

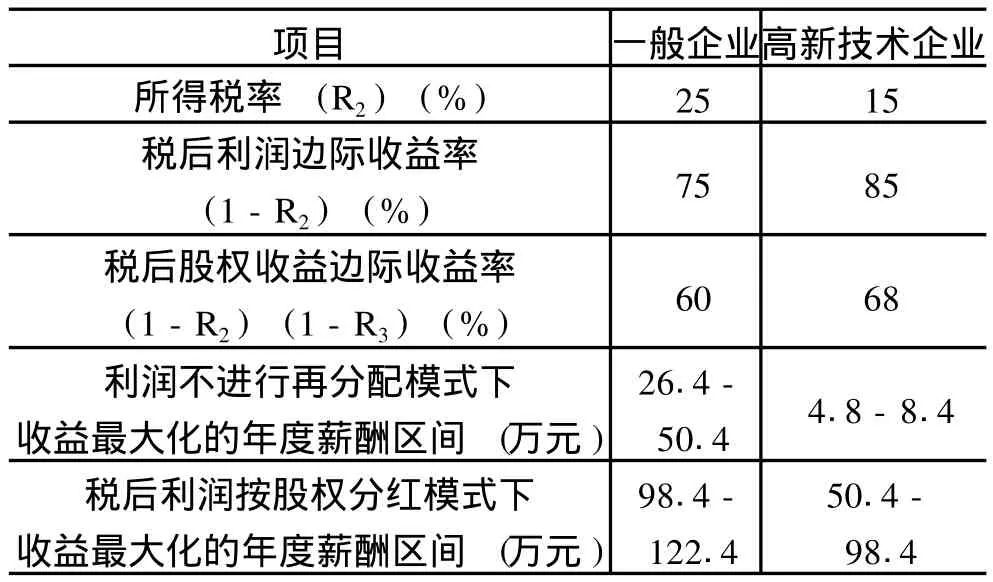

我国《个人所得税法》第三条规定:工资薪金所得适应的税率为 5%-45%的九级超额累进税 (见表 3第 1、2、4列);个人的股息红利所得适应的所得税率为 20%的比例税率。《个人所得税法》第六条规定:工资、薪金所得,以每月收入额减除费用 2000元后的余额,为应纳税所得额。我国《企业所得税法》第四条规定,企业所得税的税率为25%。《企业所得税法》第二十八条规定:国家需要重点扶持的高新技术企业,减按 15%的税率征收企业所得税。

表3 工资、薪金所得个人所得税率及薪酬税后边际收益率表

按照国家的现有税制及其相关规定,可分别计算出薪酬税后边际收益率 (见表 3第 5列),以及企业利润在纳税年度不分红和分红两种模式下的一般企业以及高新技术企业的税后利润边际收益率、税后股权收益边际收益率 (见表 4)。

表4 一般私营企业和高新技术私营企业收益最大化的薪酬区间

私营企业的利润分配分为两种模式,在私营企业的利润不进行红利分配模式下,私营企业的利润继续留在企业进行扩大再生产,则只需要缴纳企业所得税。私营企业业主收益最大化的条件是“薪酬税后边际收益率 =税后利润边际收益率”。此时,对于一般私营企业而言,当薪酬税后边际收益率等于税后利润边际收益率并等于 75%时,相对应的年度薪酬范围为 26.4-50.4万元,对于高新技术企业薪酬税后边际收益率等于税后利润边际收益率并等于 85%时,相对应的年度薪酬范围应该为 4.8-8.4万元。

对于私营企业税后利润按股权分红模式下,私营企业业主收益最大化的条件是“薪酬税后边际收益率 =税后股权收益边际收益率”。当薪酬税后边际收益率等于税后股权收益边际收益率时,私营企业业主的总收益最大。此时对于一般私营企业而言,当薪酬税后边际收益率等于税后股权收益边际收益率并等于 60%时,相对应的年度薪酬范围为 98.4-122.4万元;由于高新技术企业税后股权收益边际收益率等于 68%时,最接近的薪酬税后边际收益率为 65%-70%,所以相对应的年度薪酬范围为 50.4-98.4万元。超过或者小于该区间的薪酬额都不能实现税后薪酬收益和税后股权收益之和的最大。

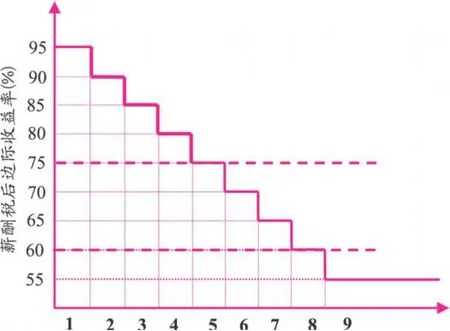

对于拥有企业全部产权的私营企业业主和高新技术类型的私营企业业主,实现总收益最大化的薪酬与利润、股权收益税收筹划决策模型可以分别以图 1和图 2直观表示。

四、研究结论

本文研究结果表明:工资薪金个人所得税税率对私营企业业主的薪酬具有抑制和约束作用。工资薪金个人所得税税率越高,私营企业业主越倾向于增加利润或者股权收益而减少薪酬;相反,如果工资薪金个人所得税税率越低,私营企业业主越倾向于增加薪酬而减少利润或股权收益。

图1 拥有全部产权的私营企业业主税收筹划图

图2 高新技术类型私营企业业主税收筹划图

企业所得税税率与股息红利所得税税率对私营企业业主的利润或股权收益分配具有抑制和约束作用。企业所得税税率与股息红利所得税税率越高,私营企业业主越倾向于增加薪酬而减少股权收益;企业所得税税率与股息红利所得税税率越低,私营企业业主越倾向于减少薪酬而增加股权收益。

私营企业业主实现薪酬与所有权收益的最大化,能够有效地减轻税收负担,促进我国私营企业的进一步发展。但国家税收征管机构也要防止私营企业利用薪酬方式规避税收,从而减少国家税收,加大社会分配的不公。

[1]国务院第二次全国经济普查领导小组办公室,中华人民共和国国家统计局 .第二次全国经济普查主要数据公报(第一号)[R].北京:国家统计局,2009.

[2]黄孟复.中国民营经济发展报告 NO.6(2008—2009)[M].北京:社会科学文献出版社,2009:2-12.

[3]国家税务总局办公厅.2009年全国税收收入完成 63104亿元 [R].北京:国家税务总局办公厅,2009.

[4]邱红,刘德英.对股东红利和股东工薪纳税问题的认识[J].税务研究,2009,(7):50-52.

Research on the Influences Income Tax Plays on Private-owned

Enterprise Owner's Involvement in the Income D istribution

WANGLong1,2,CAO Jian-an1

(1.School ofM anagem ent,Xi'an Jiaotong University,Xi'an710049,China;

2.Xi'an W orld Garden Investm ent(Group)Lim ited Com pany,Xi'an710024,China)

Private-owned enterpriseswhich accounts for 72.5%of corporations in our country exert significant influences on the economical development and society. This essay establishes the optimized model of private-owned enterprise owner'smaximized compensation and profit distribution,and the optimizedmodelof compensation and dividend distribution.It also studieson the critical region of tax planning concerning the compensation and property income of owners of general private-owned enterprises and hi-tech private-owned enterprises under the current tax system of China.

private-owned enterprise;profit;compensation;income tax;model

F275.4

A

1007—5097(2010)11—0036—04

10.3969/j.issn.1007-5097.2010.11.009

2010—01—22

国家自然科学基金资助项目“中国企业 ERP环境下管理会计变革的经验研究”(70902068);“过程控制与效率工程教育部重点实验室”资助项目

王 龙 (1978—),女,山东寿光人,西安交通大学管理学院硕士研究生,西安世园投资 (集团)有限公司会计师,研究方向:财务管理;

曹建安 (1963—),男,陕西延川人,副教授,硕士生导师,研究方向:企业管理。

[责任编辑:余志虎 ]