基于政府利益要求及其实现方式的非财务指标披露程度实证研究

2010-12-19刘利

刘 利

(四川大学工商管理学院 湖南财经高等专科学校)

基于政府利益要求及其实现方式的非财务指标披露程度实证研究

刘 利

(四川大学工商管理学院 湖南财经高等专科学校)

国内外从未有人从政府角度进行过非财务指标披露程度排序研究和分组研究,本文从政府角度出发,对政府所关注的反映其利益要求和实现方式信息的非财务指标的披露程度进行了排序研究和分组研究。研究得出结论:企业对不同类的反映政府利益要求和实现方式信息的非财务指标的披露程度存在显著差异;企业因素产生了政府同一类非财务指标披露程度差异。对政府所关注的非财务指标信息,企业除应按相关法律法规的规定进行披露外,还应当根据本企业利益相关者政府的特点和本企业利益相关者政府对非财务指标关注的需要以及关注程度的差异对本企业利益相关者政府所关注的非财务指标信息对本企业利益相关者政府进行充分信息沟通,以满足本企业利益相关者政府关注相关信息的需要。对不同类别企业利益相关者政府披露程度存在显著差异的非财务指标,企业应当特别需要加强沟通。

政府 非财务指标 披露程度 实证研究

政府的主要职能是:运用经济、法律等政策和手段调控国民经济运序,维护正常的交易秩序,并站在公正的立场上,调节不同所有者、经营者、劳动者之间的矛盾和冲突。政府对企业的投入主要是赋予企业依法经营的权利以及提供各种公共设施。政府的利益主要关注的是有可靠不断增加的税收、企业能稳定社会秩序和稳定提供就业,提高社会公德水平[1]。政府非常关注反映自己利益要求及其实现方式信息的非财务指标。政府对反映自己利益要求及其实现方式信息的非财务指标的关注程度,由大到小,依次为:1--企业能力、效率、水平、竞争力指标、2--企业贡献、社会效益、利益相关者保护指标、3--企业战略、稳定性、人员流动、道德水平、社会责任感指标、4--企业管理、领导班子、管理人员、员工素质指标、5--企业形象、信誉、知名度指标[2]。政府也非常关注反映自己利益要求及其实现方式信息的非财务指标的披露。与财务指标相比,非财务指标比财务指标更能反映企业的整体信息、未来信息、责任信息和适时信息,而且指标数据不易被操纵,受会计政策干扰比较少,不易受主观干扰,能对经营活动进行直接“描述”,能很好地抑制管理层的短期行为,提高管理层长期努力的程度,有利于企业长远利益最大化的实现。现在越来越多的国家和地区重视对企业非财务指标的研究,越来越多的企业也在经营活动中认识到了财务指标信息的不足,积极进行非财务指标信息的披露,藉希望通过非财务指标信息的披露向公众传递更多的有关自身经营发展的信息和对利益相关者进行利益保护和增进方面所做的种种努力。在欧美和日本等经济发达的国家和地区,企业非财务指标信息方面的披露占了企业财务报告的很大部分比例。非财务指标分为定量和定性两种指标。定量指标的特点是准确,具有内在的客观性,多基于过去的事件而产生,在实践中使用较多。而定性指标则具有相当的主观性,甚至外部性,一般通过统计方法和主观评估获得,甚至有时还不易取得,在实践中很难被确定是否真实代表了它所要代表的东西,在实践中总被人们倾向于少量使用或不使用,但定性指标比定量指标更能反映事物的本质和未来发展的趋势。国内外从事财务指标研究的文献浩如烟海,但从事非财务指标研究的文献却非常少,且大都集中在非财务指标运用意义的研究和非财务指标在企业绩效评价中的构建和运用,系统地进行非财务指标研究的文献难觅踪影。目前国内外还没有人从利益相关者角度进行过利益相关者利益要求和实现方式信息的非财务指标研究。当然,国内外也没有人从利益相关者角度进行过非财务指标排序研究和分组研究。为了填补这方面的空白,本文从政府角度出发,对政府所关注的反映其利益要求和实现方式方面信息的非财务指标披露程度进行了排序研究和分组研究。为了进行研究,笔者查阅了大量中外文献,收集了2700多个企业非财务指标,这些非财务指标从各个角度反映了企业各方面的非财务信息。笔者从中挑选、整理出1217个利益相关者所关注的非财务指标,其中定性指标503个,定量指标714个。为了深入进行利益相关者非财务指标研究,笔者根据这些非财务指标所反映的信息,将这1217个企业非财务指标划分为企业基本信息指标、企业效率指标、企业能力指标、企业管理指标等65个一级指标,并根据研究的需要,在一些一级指标下,分设有若干级子指标。为了深入了解包括政府在内的利益相关者非财务指标的披露程度及其披露程度差异,笔者从2008年3月开始,至2009年1月期间,对利益相关者所关注的反映其利益要求和实现方式信息的非财务指标披露程度进行了实证研究。

本研究主要通过实地访谈和问卷调查两种形式取得,采用的方法是专家调查法和问卷调查法两种。

首先,笔者在文献研究和实地访谈的基础之上宽泛地罗列出政府所有可能关注的非财务指标,然后约请了先前85位来自企业界的经理人员和20位来自高校和研究所,长期从事企业管理研究的专家对政府可能关注的反映自身主要利益要求及其实现方式信息的非财务指标披露程度进行评价,然后根据他们的评价制作反映政府利益要求及其实现方式信息的非财务指标披露程度调查表[2][3]。调查表中,非财务指标的入选依据是,如果笔者所提供的反映某一利益求或实现方式信息的非财务指标的专家入选率在50%以上,笔者就将其作为备选项目,列入正式的调查问之卷之中。

然后,笔者从2008年3月开始,先后在长沙、上海、深圳、广州、东莞、南昌等10个城市,对这些城市的42家企业的91名高级管理人员进行了深入访谈,了解这些企业利益相关者政府的构成、不同利益相关者政府的特性及其变迁情况、政府有何利益要求,希望如何实现自己的利益要求、关注哪些反映自己利益要求和实现方式信息的非财务指标,这些非财务指标的披露程度如何。在进行了91 份的试调查以后,笔者从2008 年3月26日开始进行正式的问卷调查,截至2009 年1月22日至完成,共历时9个多月。由政府对其所关注的反映其利益要求和实现方式信息的非财务指标的披露程度进行排序。问卷内容主要包括:填写者属于哪类企业的利益相关者、填写者的基本情况、所在企业的基本情况、从披露程度角度对所给出的非财务指标进行排序、有无其他关注的非财务指标,这些非财务指标的披露程度如何等。问卷调查范围包括四川、广东、上海、湖南、江西、云南、湖南、新疆、安徽等 13 个省市,调查范围主要以东部、中部和南部为主,涵盖了全国东南西北中五个地理位置。本次问卷调查,共发放865份调查问卷,实际回收调查问卷516份,问卷回收率为59.65%。有效问卷数为509份,问卷有效回收率为98.64%。样本回收公司531家,样本基本分布情况如下:

1)从所调查的企业发展阶段来看,创业阶段企业有 64家,发展阶段企业186家,成熟阶段企业197家,衰退阶段企业84家,分别占样本总数的 12.05%、35.03%、37.10%和15.82 %。

2)从企业性质来看,国有企业有182家,集体企业112家,民营企业123家,三资企业114家,分别占样本总数的34.27 %、21.09%、23.16%和21.48 %;

3)从企业上市情况来看,上市公司有195家,非上市企业336家,分别占样本总数的36.72%、63.80 %;

4)从企业规模来看,大型企业有192家,中型企业238家,小型企业101家,分别占样本总数的36.16%、44.82 %和19.02 %;

5)从企业类型来看,生产企业有281家、商品流通企业126家、服务企业124家,分别占样本总数的52.92%、23.73%和23.35%;

从样本的分布来看,样本量已经满足了进行统计分析的基本要求。本实证研究的主要资料和主要过程如下:

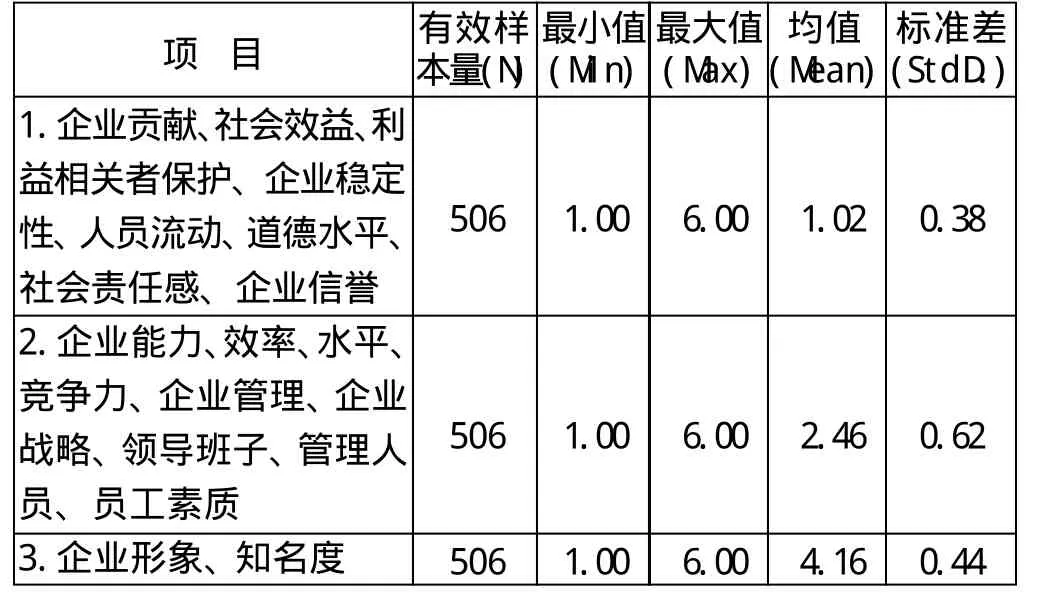

1、有效问卷调查对象政府的描述性统计

有效问卷调查对象政府的描述性统计(N=506)

2、数据处理与分析

将问卷排序内容转化为数值型数据,录入SPSS13.0软件进行处理。

数据处理方法:首先进行描述性统计(descriptive statistics),计算出政府非财务指标披露程度得分均值,然后进行均值比较(compare means)和配对样本T检验(pairedsamples T test),判断这些排序是否具有统计意义。

数据分析结果如下:

政府所关注的非财务指标披露程度描述性统计

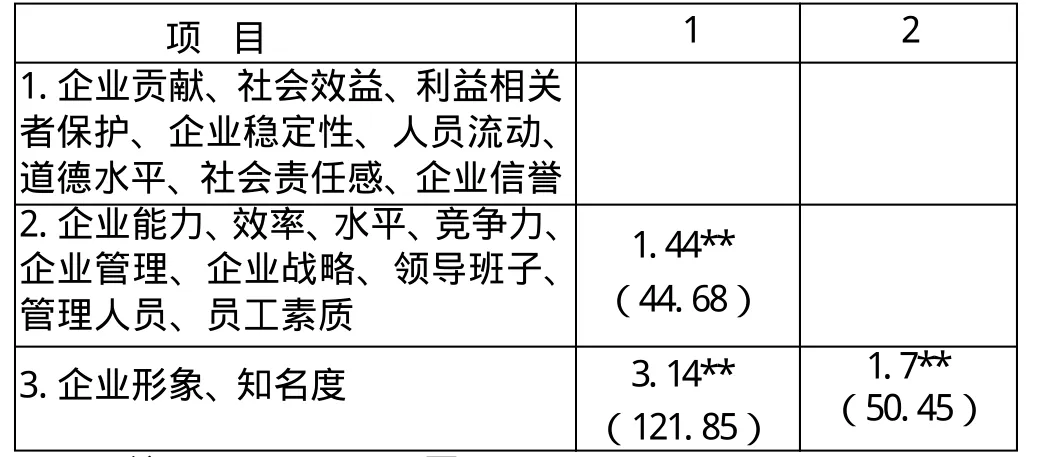

政府所关注的非财务指标披露程度均值差异配对样本T检验结果

以上是SPSS软件的统计结果。其中企业对非财务指标的披露程度被表达为得分均值,某一类非财务指标得分均值越小,表明这一类非财务指标的披露程度越差,越需要加强披露。经过以上非财务指标披露程度均值差异配对样本T检验,上述非财务指标披露程度均值差异在统计学上具有非常显著的统计意义。

食品药品网格化管理“涵江经验”已上升为“福建模式”,列入国家和福建省食品药品安全监管“十三五”规划,先后得到国务院食安办主任、国家食品药品监管总局毕井泉局长和全国人大常委会食品安全法执法检查组的充分肯定,福建省政府办公厅《今日要训》以增刊形式予以刊登,得到福建省副省长梁建勇的批示肯定,并在全省范围推广。

上述实证研究结果表明:

2.1 企业对不同类的反映政府利益要求及其实现方式信息的非财务指标披露程度存在显著差异,有披露程度之分。反映政府利益要求及其实现方式信息的非财务指标的披露程度,由低到高,依次为:1--企业贡献、社会效益、利益相关者保护、企业稳定性、人员流动、道德水平、社会责任感、企业信誉指标、2--企业能力、效率、水平、竞争力、企业管理、企业战略、领导班子、管理人员、员工素质指标、3--企业形象、知名度指标。

企业对反映政府利益要求及其实现方式信息的非财务指标的披露重视不够。反映政府利益要求及其实现方式信息的非财务指标的披露程度不是很好。其中,企业贡献、社会效益、利益相关者保护、企业稳定性、人员流动、道德水平、社会责任感、企业信誉指标的披露程度非常差,企业能力、效率、水平、竞争力、企业管理、企业战略、领导班子、管理人员、员工素质指标的披露程度很差,企业形象、知名度指标的披露程度比较好。在这些非财务指标的披露程度中,披露程度最差的是企业贡献、社会效益、利益相关者保护、企业稳定性、人员流动、道德水平、社会责任感、企业信誉指标,披露程度最好的是企业形象、知名度指标。政府关注的指标并没得到很好的披露。而且并非越受政府关注的非财务指标越得到很好的披露;并非越受政府关注的非财务指标都得到了很好的披露。

2.2 企业形象指标、知名度指标的披露程度好于企业生存发展状况指标。企业战略指标、竞争力指标的披露程度不尽人意。

2.3 企业贡献、社会效益、利益相关者保护指标、企业道德水平、社会责任感指标的披露程度不如企业管理、企业战略指标。企业稳定性、人员流动指标的披露程度不如领导班子、管理人员、员工素质指标;企业形象指标的披露程度好于企业信誉指标。

3、对反映政府利益要求及其实现方式信息的非财务指标披露程度进行进一步的研究——差异比较分析

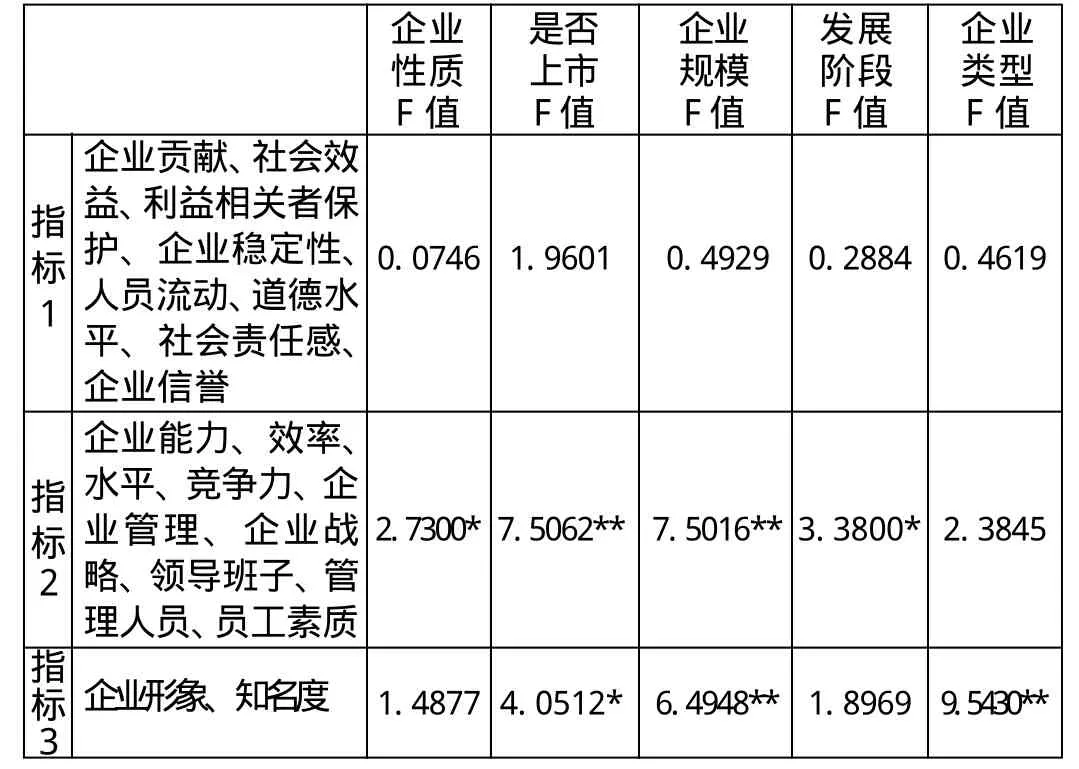

进行单因素方差分析(ANOVA),了解不同性质、是否上市、不同规模、不同发展阶段、不同类型企业利益相关者政府的利益要求和实现方式信息的非财务指标披露程度是否存在差异。差异比较分析结果如下:

政府所关注的非财务指标披露程度差异比较分析

政府所关注的反映其利益要求及其实现方式信息的非财务指标披露程度差异比较分析表明:

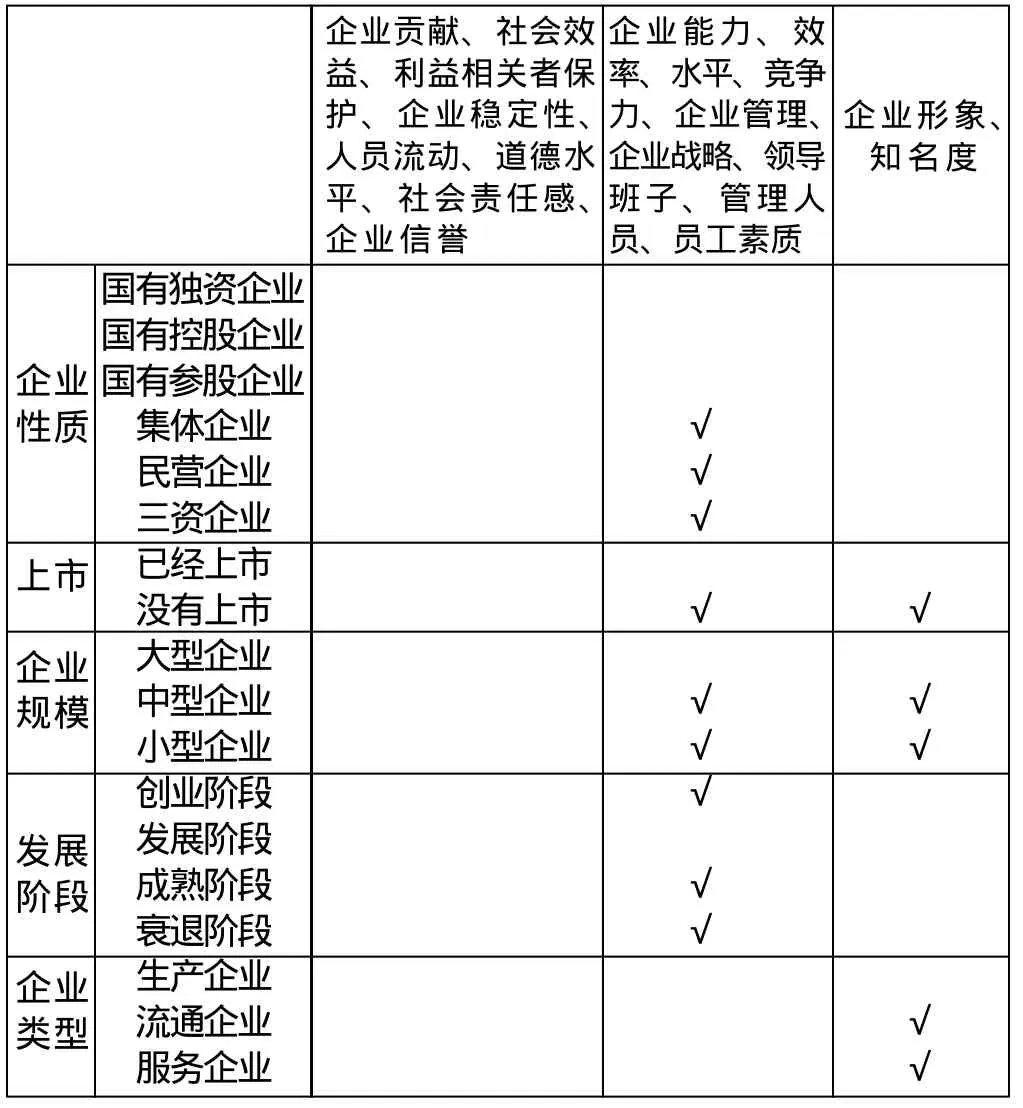

对企业能力、效率、水平、竞争力、企业管理、企业战略、领导班子、管理人员、员工素质指标,不同性质企业的利益相关者政府的披露程度存在显著的差异;

对企业能力、效率、水平、竞争力、企业管理、企业战略、领导班子、管理人员、员工素质指标、企业形象、知名度指标,不同规模企业的利益相关者政府的披露程度存在非常显著的差异;

对企业能力、效率、水平、竞争力、企业管理、企业战略、领导班子、管理人员、员工素质指标,不同发展阶段企业的利益相关者政府的披露程度存在显著的差异;

对企业形象、知名度指标,不同类型企业的利益相关者政府的披露程度存在非常显著的差异;

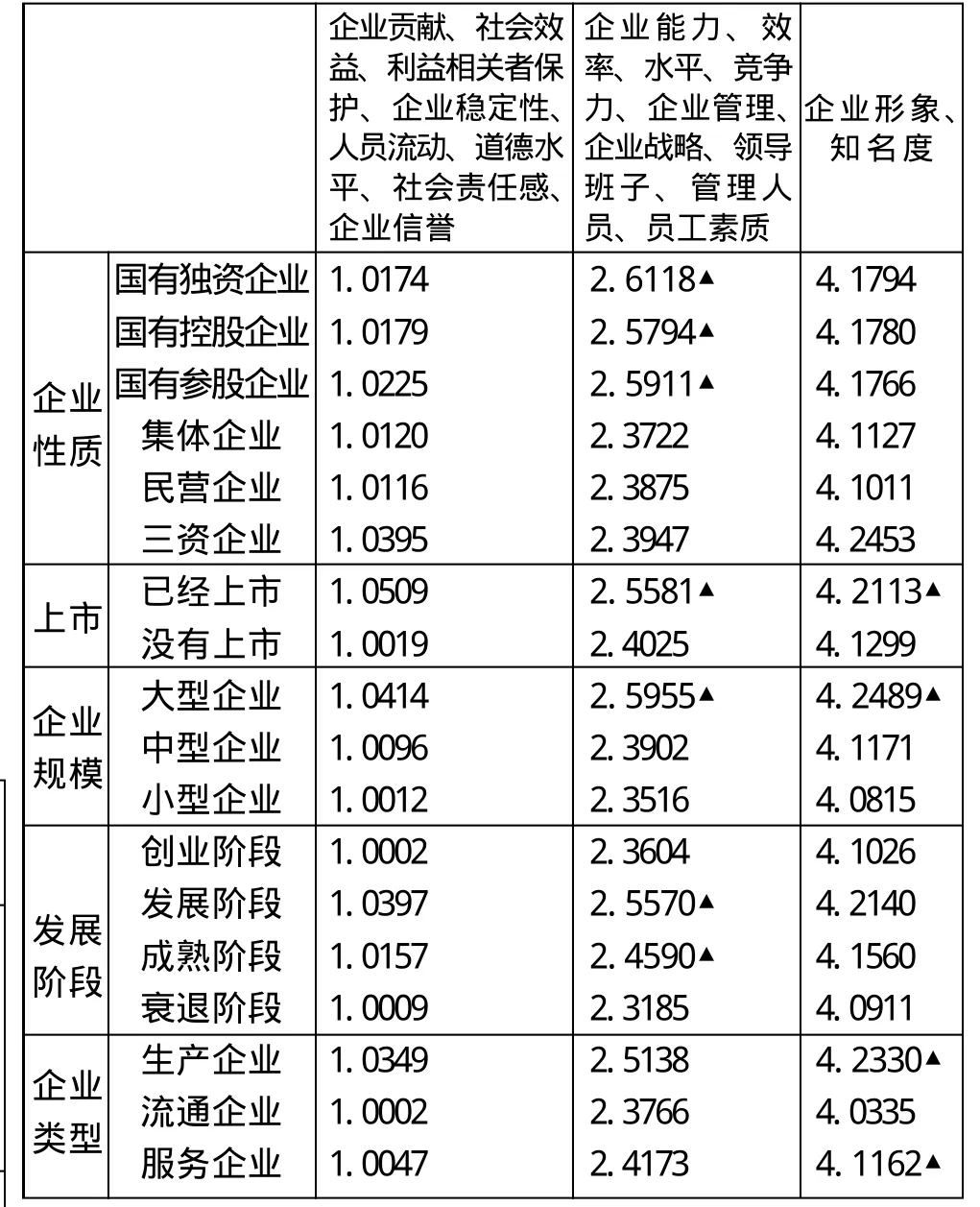

为了进一步了解不同性质、是否上市、不同规模、不同发展阶段、不同类型企业利益相关者政府的利益要求和实现方式信息的非财务指标披露程度差异,对以上差异进行分组均值分析,分析结果如下:

政府所关注的非财务指标披露程度分组均值

分析结论如下:

1)从企业性质来看,对企业能力、效率、水平、竞争力、企业管理、企业战略、领导班子、管理人员、员工素质指标,国有企业的利益相关者政府的披露程度好于非国有企业的利益相关者政府;

2)从是否为上市公司来看,对企业能力、效率、水平、竞争力、企业管理、企业战略、领导班子、管理人员、员工素质指标、企业形象、知名度指标,上市企业的利益相关者政府的披露程度好于非上市企业的利益相关者政府;

3)从企业规模来看,对企业能力、效率、水平、竞争力、企业管理、企业战略、领导班子、管理人员、员工素质指标、企业形象、知名度指标,大型企业的利益相关者政府的披露程度好于中小型企业的利益相关者政府;

4)从企业发展阶段来看,对企业能力、效率、水平、竞争力、企业管理、企业战略、领导班子、管理人员、员工素质指标,成熟阶段、发展阶段企业的利益相关者政府的披露程度好于衰退阶段、创业阶段企业的利益相关者政府,发展阶段企业的利益相关者政府的披露程度好于成熟阶段企业的利益相关者政府;

5)从企业类型来看,对企业形象、知名度指标,生产企业的利益相关者政府的披露程度好于流通企业、服务企业的利益相关者政府,服务企业的利益相关者政府的披露程度好于流通企业的利益相关者政府。

对反映政府利益要求及其实现方式信息的非财务指标披露程度进行进一步的研究表明:企业因素产生了政府同一类非财务指标披露程度差异。不同性质、是否上市、不同规模、不同发展阶段、不同类型企业利益相关者政府的反映其利益要求和实现方式信息的同一类非财务指标的披露程度可能存在显著差异。不仅不同企业对不同类别非财务指标的披露程度有差异,而且对同一类非财务指标的披露程度也有差异。

总之,政府总是非常关注反映自己利益要求和实现方式信息的非财务指标的披露。详尽必要的信息披露更能取得政府对企业的理解和支持。对政府所关注的非财务指标信息,企业除按相关法律法规的规定进行披露外,还应当根据本企业利益相关者政府的特点和本企业利益相关者政府对非财务指标关注的需要以及关注程度的差异对本企业利益相关者政府所关注的非财务指标信息进行充分信息沟通,以满足本企业利益相关者政府关注相关信息的需要。披露程度越低的非财务指标越需要企业进行披露。企业应当加强对披露程度低的非财务指标的披露。对不同类别利益相关者政府披露程度存在显著差异的非财务指标,企业还应当特别需要进行加强沟通。一般而言,企业除按相关法律法规的规定进行信息披露外,对集体企业、民营企业、三资企业、创业阶段的企业、成熟阶段的企业、衰退阶段的企业的利益相关者政府应当特别需要加强沟通企业能力、效率、水平、竞争力、企业管理、企业战略、领导班子、管理人员、员工素质指标;对非上市企业、中小型企业的利益相关者政府应当特别需要加强沟通企业能力、效率、水平、竞争力、企业管理、企业战略、领导班子、管理人员、员工素质指标、企业形象、知名度指标;对流通企业、服务企业的利益相关者政府应当特别需要加强沟通企业形象、知名度指标。

对政府应当特别需要加强沟通的非财务指标

[1]刘利,利益相关者利益要求正当性解说[J].重庆工商大学学报(西部论坛),2008,(4):83-87.

[2]刘利,利益相关者利益要求的实证研究[J].山西财经大学学报,2008,(7):61-68.

[3]刘利,利益相关者利益要求实现方式实证研究[J].西安财经学院学报,2009,(2):78-86.

[4]刘利,基于政府利益要求及其实现方式的非财务指标重要程度实证研究[J].河南工程学院学报,2009,(4).

The Empirical Study about Disclosure extent of the non-financial indicators Based on the Requirements of Governments' interests and their realization Ways

LIU Li

(Business and Management School , Sichuan University; Hunan Financial College)

At home and abroad, no one has ever carried out the sequencing research and grouping research of the Disclosure extent of the non-financial indicators from the Governments' Angle. This article carried out the sequencing research and grouping research of the Disclosure extent of the non-financial indicators reflecting the information of the Governments' interest Requirements and realization Ways and concerned about by Governments from the Governments' Angle. The Studies have concluded that: There are significant differences among the Governments' Disclosure extent about the different types of non-financial indicators reflecting the information of their interest Requirements and realization Ways. The Enterprise factors yield the Governments' Disclosure extent differences of the same types of non-financial indicators. To the enterprise's Information of non-financial indicators Concerned by the Governments,Except that the Enterprises should carry out the disclosure of the set information In accordance with the provisions of relevant laws and regulations, they should also fully communicate with their stockholder Governments about the Information of the non-financial indicators in accordance with their stakeholder Governments' characteristics and their stakeholder Governments' concern demands for the nonfinancial indicators, and the differences of concern extent in order to meet the needs that the Governments concern about the relevant information. The Enterprises should especially need to strengthen the disclosure about the different types of the non-financial indicators which have significant differences among the Governments' Disclosure extent.

Governments ;Non-financial indicators; Disclosure extent; Empirical Study

本实证研究得到了四川大学博导干胜道教授的国家自然科学基金课题的资助。课题项目批准号:70672013。

刘利(1971-),男,四川大学工商管理学院在读博士,讲师,湖南财经高等专科学校教师。研究方向:金融投资与财务管理。