国际石油价格与通货膨胀的溢出效应及动态相关性

2010-12-10马文涛

王 彬,李 成,马文涛

(西安交通大学经济与金融学院,陕西西安710061)

一、引 言

众所周知,石油价格波动涉及一国经济领域的多个方面,不仅影响相关生产资料的价格,甚至可以影响价格总水平,导致通货膨胀的波动,石油价格导致的过高通货膨胀可能对国家经济秩序甚至国家经济安全造成冲击。近年来,以石油为代表的世界性基础产品的价格表现出较大幅度的波动性,经历了全面持续快速上升和下降的过程,加剧了全球性通货膨胀的波动,对全球经济安全造成了极大威胁。因此,国际石油价格正日益受到各国政府和经济部门的高度重视,研究国际油价与通货膨胀之间的关系也自然成为学者关注的热点。

国外学者深入研究了石油价格与通货膨胀的关系。较早研究油价对通货膨胀影响的学者是Hamilton(1983),他对石油价格冲击引起通货膨胀和经济衰退进行了实证检验。Bhattacharya和Ghura(2006)等以结构向量自回归模型(SVAR)考察了汇率变动与包括石油价格在内的多种进口商品价格对本国生产者价格指数(PPI)和消费者价格指数(CPI)的影响。Alquist,Kilian和Lutz(2007)等则研究了中长期外部价格冲击如石油及大宗原材料价格对本国通货膨胀的影响。Lescaroux(2008)等用向量自回归模型(VAR)实证分析了石油冲击对多个宏观经济变量短期与长期的影响。这些研究均认为,石油作为最重要的基础性产品,其价格冲击首先会因价格构成而直接引起生产价格指数PPI和消费价格指数CPI的上升,上升幅度取决于石油在PPI和CPI中所占的比重。而PPI和CPI上升后又会导致增加名义工资的要求,企业成本上升,形成成本、工资与通货膨胀间的螺旋上升。Hooker(2002)在菲利普斯曲线分析框架内采用了非对称石油价格指数,证明了美国等G-7国家石油价格对通货膨胀的影响存在显著非对称性,研究还发现1981年之前石油冲击对美国核心CPI有极为重要的影响,但是之后由于美国货币政策具有明显的消除通货膨胀的目的,石油冲击对通货膨胀的影响随之有所减弱。LeBlanc和Chinn(2004)采用自回归模型分析了石油价格相关的协同因素,认为石油价格上涨10%会导致美国和欧盟通货膨胀率上涨0.1%-0.8%。De Gregorio,Landerretche和Neilson(2007)对34个国家包含石油价格的传统递增菲利普斯曲线进行估计,实证结果发现工业化经济体石油价格向总体物价水平的传导作用平均而言是下降的,对于新兴经济体二者关系更微弱。Shiu-Sheng Chen(2008)利用19个工业化国家的数据研究了石油价格对各国通货膨胀的影响,发现石油价格对通货膨胀存在传导作用,但影响较弱,其原因之一是科技进步使得经济体对石油的依赖性降低。

对于中国,作为世界最大的发展中国家,随着国民经济快速发展,石油消费量逐年递增,当前已成为第二大石油消费国,而中国石油产量增长相对有限,石油对外依存度因此不断提高,进口量所占比重已上升到2007年的57.7%,国际油价通过各种传导机制不可避免地对国民经济产生影响。因此,国内很多学者对国际石油价格与中国通货膨胀的关系展开了相关研究工作。史丹(2000)等认为油价上涨导致成本推动型的价格上涨,与由需求拉动的价格上涨不同,高油价导致高通胀和经济实际产出减少,是一种有害的经济现象。曾秋根(2005)分析了国际商品指数、油价与通货膨胀预期之间的关系后认为,三者之间存在一种相互加强的循环关系,最终导致油价持续大幅上涨和通货膨胀预期的自我实现。钱行(2006)则认为中国的通货膨胀主要由国内因素造成,但外来因素如石油价格变化等也应予以重视。王风云(2007)认为中国通货膨胀只是被动接受国际油的变化,不存在对国际油价的反馈效应,缺乏国际石油价格话语权。曾林阳(2008)采用 Almon PDL模型进行估计,得出的结论是国际石油价格波动对中国通货膨胀率波动影响显著。吴力波、华民(2008)总结了本轮石油价格上涨的特点,采用非对称协整检验方法,研究分析2002年以来原油价格波动对美国、日本和中国宏观经济的影响,发现原油价格波动与总体价格水平之间存在长期稳定的协整关系。

事实上,国际石油价格变化和一国(特别是经济规模较大的国家)通货膨胀波动之间很可能是相互影响的,存在双向的溢出效应。具体来讲,这种溢出效应包括均值溢出效应和波动溢出效应两个方面,其中均值溢出效应是指两变量之间存在一阶矩上的格兰杰因果关系,目前国内文献大多针对的是这一层面的研究;波动溢出效应是指变量之间存在二阶矩的格兰杰因果关系,以笔者掌握的资料来看,国内此方面的研究报导相对较少。综上所述,本文将在已有文献的基础上通过向量自回归和多元GARCH-BEKK模型实证检验国际石油价格变动与中国通货膨胀之间的均值溢出和波动溢出效应,研究其关联特性。同时,为了增强结论的稳健性,在溢出效应研究的基础上,还利用了DCC-GARCH模型进一步研究了通货膨胀与国际石油价格之间的动态相关性,从而能更加深入地考察国际石油价格与通货膨胀之间的动态关联特征。在实证研究中,我们还对比分析了美国通货膨胀与国际石油价格之间的溢出效应和动态相关关系。比较中美两大经济体的通货膨胀与国际石油价格之间不同的关联关系将有助于为相关政策制定提供一定的参照。本文结构安排为,第二部分是数据的选取与描述,第三部提出实证研究的分析框架,并对实证结果进行分析与讨论,第四部分是结论与政策建议。

二、数据选取与统计性描述

鉴于1992年中国成为石油净进口国,本文选取1992年1月至2009年6月的中美消费者价格指数和纽约商品交易所的俄克拉荷马州库钦三个月原油期货价格Pt作为原始数据样本,实证中除去了季节因素和随机不规则因素等。国际石油价格变化率ROILt的计算方法为:ROILt=100×ln(Pt/Pt-1)。

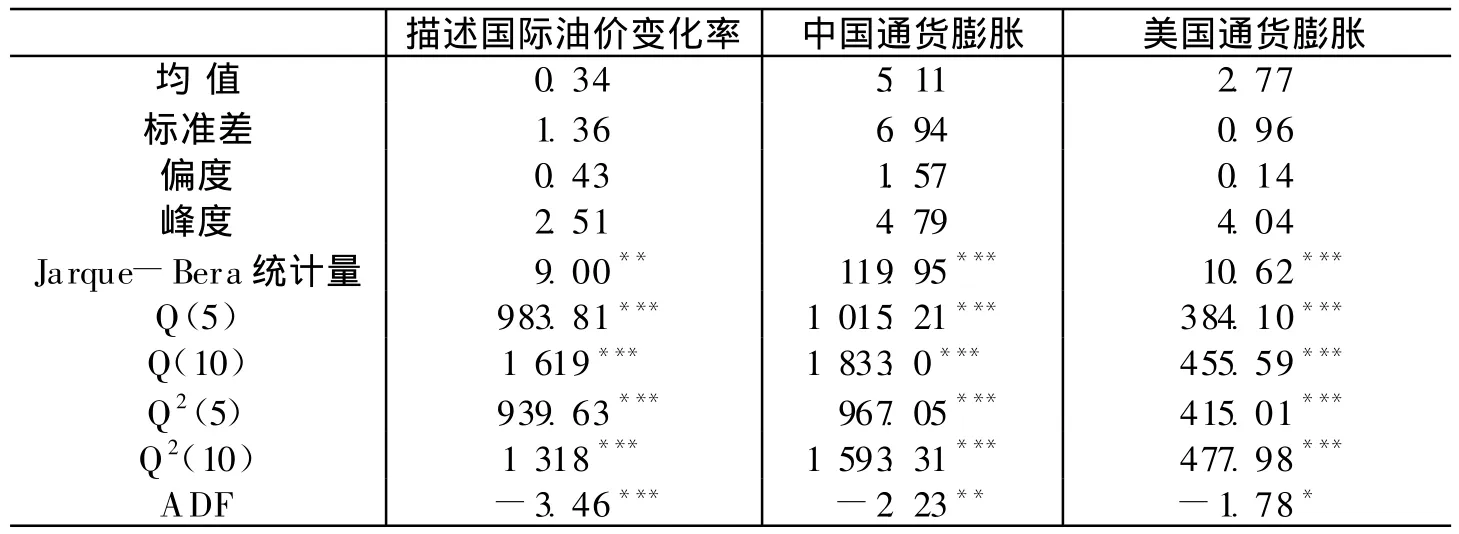

表1 各宏观经济变量的统计性特征

表1给出了国际石油价格变化率(ROILt)、中国通货膨胀(INFCHNt)和美国通货膨胀(INFUSt)的统计性描述。从结果可知,中国的通货膨胀水平相对较高,中国通货膨胀波动性大于美国,也大于国际石油价格。Jarque-Bera统计量和偏度值表明所有变量分布均为非正态,呈现右偏。峰度值表明各变量表现出尖峰厚尾分布的特点。滞后1到5阶的自相关系数和滞后1到10阶的自相关系数联合为0的Q(5)、Q(10)统计量检验表明,中美通货膨胀以及国际石油价格均存在序列自相关性,Q2(5)、Q2(10)统计量检验表明各变量的平方存在显著的自相关性,说明各变量具有波动聚集性。ADF检验结果表明各变量显著平稳,因而后续分析中采用向量自回归模型不会存在伪回归的问题。

三、实证结果与讨论

(一)中美通货膨胀与国际石油价格溢出效应的实证检验

1.溢出效应实证分析框架

本文采用VAR模型和多元GARCH-BEKK模型对通货膨胀与国际石油价格之间的均值溢出和波动溢出效应进行检验。Jan Antell(2004)认为服从正态分布的GARCH模型已经足够刻画绝大多数金融时间序列的尖峰厚尾特性,因此,同多数文献一样,本文假设残差项服从正态分布。假定通货膨胀与国际石油价格变化率分别为r1,t和r2,t,均值方程采用二元VAR模型描述:

其中,ε1,t,ε2,t为均值方程的残差序列 ,Ht是条件协方差矩阵,η1,t,η2,t为白噪声序列。

考虑到误差平方滞后项阶数和条件方差滞后项阶数,虽然ARCH类模型等可扩展成更高的阶数,但Bollerslev,Chou,Kroner(1992)认为,一般来讲,GARCH(1,1)已经能够充分捕捉数据中的聚集性,参照此观点,假设Ht是二元GARCH(1,1)过程,则通货膨胀与国际油价之间的波动溢出效应可采用二变量GARCH(1,1)-BEKK模型进行描述,波动方程如下:

方程(3)的系数矩阵C,A,B的具体形式如下:

αii,βii刻画的是时间序列i自身的ARCH与GARCH型的波动效应;αij,βij是序列i对序列j的ARCH与GARCH型的波动溢出效应。

均值溢出效应检验:对于均值方程,所有γij=0表明序列i对序列j不存在均值溢出效应。波动溢出效应检验:对于波动方程,αij=βij=0表明序列i对序列j存在单向波动溢出效应;αij=βij=αji=βji=0表明序列i与序列j不存在双向波动溢出效应。

2.中美通货膨胀与国际石油价格溢出效应的实证结果

表2 通货膨胀与国际石油价格变化率的均值溢出检验

表2给出了中美通货膨胀与国际石油价格之间的均值溢出效应检验结果。运用Akaike和Shwartz准则,得到各自最优的滞后阶数。结果显示,在中国模型中,通货膨胀与石油价格的向量自回归模型均有显著的自身滞后项,说明时间序列存在序列相关性,这与表1的统计结果一致;中国通货膨胀和国际石油价格的所有交叉滞后项系数均不显著,相关假设检验证实,中国通货膨胀与国际石油价格不存在任何方向的均值溢出效应。

在美国模型中,向量自回归模型中的均值方程均有显著的自身滞后项,时间序列存在自相关,与表1的结果一致。模型交叉滞后项中,美国通货膨胀的1、4阶滞后项对国际油价的影响在5%水平下显著,国际油价的1、2、3、4阶滞后项对美国通货膨胀的影响在5%或10%水平下显著,相关假设检验表明美国通货膨胀与国际油价之间存在显著的双向均值溢出效应。

表3给出了中美通货膨胀与国际石油价格之间的波动溢出效应检验结果。VAR-GARCH(1,1)-BEKK模型的最大对数似然值相比于相应的原VAR模型的最大对数似然值均有增加,说明考虑异方差的模型能更好地刻画通货膨胀与国际石油价格之间溢出关系的特征。

表3 通货膨胀与石油期货价格的波动溢出效应检验

在中国模型中,矩阵A、B的对角项系数显著,表明中国通货膨胀、国际油价均存在条件异方差即ARCH效应和GARCH效应,波动具有聚集性,这与表1的统计结果一致;矩阵A、B的非对角项中,中国模型均不显著,相关假设检验表明,国际油价与中国通货膨胀不存在显著的单向或双向波动溢出效应。

在美国模型中,矩阵A、B的对角项系数除α22以外均显著,表明美国通货膨胀与国际油价均存在条件异方差即ARCH效应或GARCH效应,波动具有聚集性,这与表1的统计结果一致。与中国模型不同的是,矩阵A、B均有显著的非对角项:α12、α21和β21均在1%或5%水平下显著,且均为正值,说明国际油价对美国通货膨胀存在显著的正向ARCH型与GARCH型波动溢出效应,而美国通货膨胀对石油价格则存在显著的正向ARCH型波动溢出效应;相关假设检验表明,国际石油价格与美国通货膨胀存在显著的双向波动溢出效应。

从总体来看,中国通货膨胀与国际石油价格之间不存在任何方向的均值溢出或波动溢出效应,而美国通货膨胀与国际油价则存在显著的双向均值溢出和波动溢出效应。这说明中国通货膨胀对国际油价变化不敏感,受国际油价的冲击相对较小。

(二)中美通货膨胀与国际石油价格的动态相关性

1.动态相关关系的分析框架

为了更深入地理解通货膨胀与国际石油价格之间的关系,我们进一步研究了中美两国通货膨胀与国际石油价格变化之间的动态相关关系,考察其相关性的时变特征。本文采用Engle(2002)提出的DCC-MVGARCH模型研究序列的时变相关关系,该模型是对常条件相关系数(CCC)模型的进一步拓展,能够直接克服异方差性的影响,允许在均值方程中加入其他解释变量,从而增加了模型的合理性,能够较好地刻画时间序列之间的动态相关关系。按照Engle的做法,设k个资产的零均值回报率向量为rt,并假定rt服从多元正态分布,即rt|Φt-1~N(0,H t)。其条件协方差矩阵:

其中,Rt是k×k阶的时变相关系数矩阵。Dt是k×k阶由单变量GARCH模型得到的时变标准差构成的对角阵,Dt=diag(ht1/2),其中:

收益向量残差的标准化形式为,εt=rt/Dt,εt~N(0,Rt)。Rt可写成:

2.动态相关关系的实证检验

表4给出了基于DCC(1,1)-MVGARCH模型的参数估计结果。在两个模型中,α与β均显著,说明动态相关关系显著存在,模型设定合理。α+β均小于1,符合Engle(2002)的约束条件;α分别为 0.1796和0.0244,β分别为0.4777和0.8445,表明影响中国通货膨胀和石油价格的本期动态异方差的因素主要来自两个方面,其前期均值残差平方的影响和其前期条件动态异方差的影响,这表明了中国通货膨胀与国际石油价格之间动态关系的惯性较大,受到不同的前期因素影响,持续性较强。而在美国模型中α很小,说明其通货膨胀与国际石油价格的本期动态异方差主要来自其自身的滞后项。

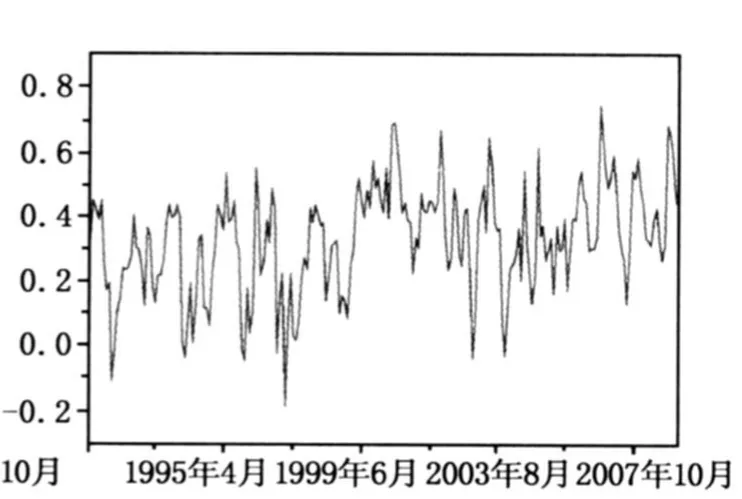

图1、图2给出了中美两国通货膨胀与国际油价的条件动态相关系数,可以发现,在多数情况下中美通货膨胀与国际油价变化正相关,中国通货膨胀与国际石油价格的相关系数在0.1左右波动,而美国通货膨胀与国际油价的动态相关系数则相对较高,一般介于0.2-0.6之间,中国通货膨胀与国际油价的相关关系明显弱于美国,说明中国通货膨胀受到国际油价变化的影响较小,该结论与前面均值溢出和波动溢出效应的实证结果具有内在的一致性。

表4 通货膨胀与国际石油价格动态相关关系的参数估计结果

图1 中国通货膨胀与国际石油价格的动态相关系数

图2 美国通货膨胀与国际石油价格的动态相关系数

(三)实证结果的讨论

中美两国作为世界两大经济体,对石油都有着巨大的需求,然而实证结果却表明中美两国通货膨胀与石油价格间的溢出关系存在较大差异。这一情况的出现有着多方面深层次的原因。

首先,关于国际石油价格变化对中美通货膨胀存在不同影响,主要原因在于:

第一,长期以来,中国一次能源消费构成中煤炭的消费比例在70%左右,而石油、天然气和风能、太阳能等新能源消费比例相对较低,与世界平均水平存在较大差距,中国经济增长的能源消费主要是由煤炭而不是由石油来提供的。尽管当前中国石油及石油产品需求呈快速增长态势,然而据相关部门预测,到2020年中国能源结构仍然以煤炭为主,在一次能源消费结构中煤炭占61.4%,石油和天然气仅占21.1%和6.6%,仍比世界平均油气消费水平分别低16.9%和18.4%左右。因此,中国以煤炭为主的特殊能源消费结构使得中国宏观经济运行受国际石油价格变化的影响相对较小。而美国的一次能源消费中,石油消费量占其能源消费总量的40%以上,天然气消费占25%,油气消费总量比例达到65%,煤炭的消费比例仅为24%。因此国际石油价格发生变动自然对美国宏观经济有较为显著的影响。

第二,我国在成品油定价机制上,主要是以新加坡、鹿特丹、纽约三地市场成品油交易价格为基础,参考运杂费、国内关税及由国家确定的成品油流通费用,最终形成由国家发改委颁布的国内成品油零售基准价,中石油与中石化再以此为基准价上下浮动8%。通常只有在国际市场三地加权平均价格变动超过一定幅度时,政府才会调整国内销售价格,因而国内成品油价格调整与国际价格变化不同步,存在较大的时间差。近年来发改委对成品油价格的调整通常是在1个月以上,有时几个月不动,客观上造成了国内成品油价格与国际石油价格脱节。事实上,进入21世纪以来,受石油产量增长幅度有限而需求快速增长以及政治等不确定因素影响,国际石油市场波动逐渐加大。这一背景下中国原先在石油价格平稳时期形成的成品油定价机制的弊端凸显,对宏观经济运行产生不利影响。

第三,长期以来,中国经济虽然保持了快速增长,但生产方式较为粗放,能源利用效率与先进国家相差约10个百分点,主要工业产品单位能耗要高出30%,2006年万元GDP能耗约为美国的3.2倍,OECD国家的4倍,世界平均水平的3倍。整体上中国能源利用效率落后,对包括石油价格在内的能源价格变化不够敏感,反应相对滞后。

此外,也应看到,尽管当前中国已成为第三大石油净进口国,但国内经济形势并不能显著影响国际石油的定价。对此的解释是,中国的能源需求从绝对数看占全球比重并不高,其油气进口量远低于美国,因此从需求上看,中国对国际油价影响有限;同时,美国目前控制着60%以上的石油资源和一半以上的世界石油价格话语权,但中国没有属于自己的具有国际影响力的石油期货市场,这在一定程度上造成了美国宏观经济对国际油价存在明显的溢出效应,而中国却难以将国内石油市场的变化及时有效地反馈到国际市场。

四、本文结论与政策建议

本文通过相关模型考察了通货膨胀与国际石油价格之间的溢出效应和动态相关关系。结果表明,国际石油价格与中国通货膨胀不存在任何方向的溢出效应,美国通货膨胀与国际油价则存在显著的双向溢出效应;动态相关关系的实证结果认为中国通货膨胀与国际油价的相关关系弱于美国,中国通货膨胀受到国际油价变化的影响较小。两类模型的实证结果具有内在一致性,说明本文结论具有稳健性。

中国作为世界上最大的发展中国家,随着经济快速增长,中国石油消费的进口依赖程度不断加大。我国自1992年成为石油净进口国,近年来已成为仅次于美国的第二大石油消费国和第三大石油进口国,国际石油价格对我国宏观经济平稳运行与发展影响逐渐凸显,石油安全问题在可预见的未来将成为中国需要应对的一个现实挑战。有鉴于此,相关部门需要对国际石油价格变动加以足够的重视,结合本国国情,借鉴国际经验,及早有效地采取相应政策措施来应对未来石油这一战略物资的价格变化对我国宏观经济的冲击。具体来讲,中国应加大石油战略储备,减少我国石油价格受国际石油价格波动的影响;增加新能源尤其是核电和风电比重,减少石油等化石燃料在中国能源消费结构中的比重;逐步减少对石油市场价格的行政干预,尽量避免非市场行为对石油市场价格的扭曲,提高市场化程度,引导国内增强能源节约意识,改变粗放式的生产方式,提高能源利用效率,使得石油价格变动真正纳入生产者考虑之中,这都将有利于中国国民经济的长远与可持续发展。

[1]史丹.国际油价的形成机制及对我国经济发展的影响[J].经济研究,2000,(12):36-49.

[2]钱行.通货膨胀国际间传导对我国影响的实证检验[J].数量经济技术经济研究,2006,(11):22-31.

[3]曾秋根.商品指数基金、油价上涨通货膨胀预期的自我实现[J].国际金融研究,2005,(12):21-27.

[4]王风云.国际石油价格波动对我国通货膨胀影响的实证分析[J].价格月刊,2007,(7):61-65.

[5]吴力波.国际原油价格上涨对中国、美国和日本宏观经济的影响[J].国际石油经济,2008,(1):33-39.

[6]曾林阳.国际石油期货价格波动对我国通货膨胀率波动的影响——基于Almon PDL的经验证据[J].财经科学,2008,(12):55-63.

[7]Alquist R,Kilian R,Lutz P.What do we learn from the price of crude oil Futures[R].CEPR Discussion Papers,No.6548,2007.

[8]Antell J.Essays on the linkages between financial markets,and risk asymmetries[R].Swedish School of Economics and Business Administration PH.D.Dissertation,2004.

[9]Bhattacharya R,Ghura D.Oil and growth in the Republic of Congo[R].IMF Working Paper,No.06,2006.

[10]Bollerslev T,Chou Kroner.ARCH modeling in finance:A review of the theory and empirical evidence[J].Journal of Econometrics,1992,52:5-59.

[11]Chen S.Oil price pass-through into inflation[EB/OL].http://ssrn.com/abstract=1085941,2008,9,6.

[12]De Gregorio J,Oscar L,Christopher N.Another pass-through bites the dust?Oil prices and inflation[R].NBERWorking Papers,No.417,2007.

[13]Hamilton JD.Oil and the macroeconomy since World WarⅡ[J].The Journal of Political Economy,1983,91,(2),228-248.

[14]Hooker B,Mark A.Are oil shocks inf lationary?Asymmetric and nonlinear specifications versus changes in regime[J].Journal of Money,Credit and Banking,2002,82(6):540-561.

[15]LeBlanc M,Menzie D.Do high oil prices presage inflation?The evidence from G-5 countries[J].NBER Working Paper,No.1021,2004.

[16]Lescaroux F,Mignon A.On the influence of oil prices on economic activity and other macroeconomic and financial variables[J].OPEC Review,2008,32,(1):343-380.