浅议实物期权理论在连锁租赁酒店项目投资决策中的应用

2010-11-18董莉莉

董莉莉

【摘要】中国经济型连锁酒店连锁经营的模式意味着新项目的投资能够带来增长的机会,同时由于处于激烈的市场竞争环境中,新项目投资存在较多不确定因素,传统的投资评价方法往往不能反映这些因素的影响。实物期权理论为企业项目投资提供了机会管理和动态规划的思想,相较于传统的静态评价方法,实物期权理论考虑到了机会和不确定性为企业发展带来价值,为资本预算管理决策提供了新思路。然而不确定因素的复杂性及其量化衡量以及成为实物期权评价模型在实务推广中的障碍。本文将从实践出发分析实务期权模型在中国经济连锁酒店项目投资中的适用性和应用前景。

【关键词】项目投资决策模型 实物期权 管理柔性 不确定性 机会管理

一、实物期权综述

1977年Stewart Myers提出实物期权理论。该理论认为投资机会是由期权组成的,具有金融期权的特性,允许持有者在一定时间内按约定的价格出售或购买资产。

期权的定价主要有连续法和离散法两种模型,实物期权的定价方法目前主要借鉴金融模型,同时也在金融模型的基础上结合实物期权的特点提出了期权博弈论等新理论。

(一)B-S模型

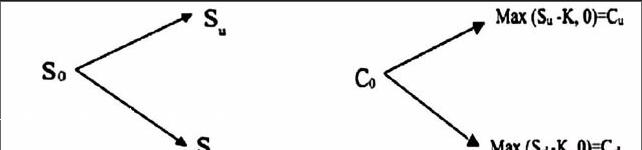

布莱克-舒尔斯模型(Black-ScholesModel),简称B-S模型,是一种针对连续时间的欧式期权定价方法。该模型假设金融资产价格服从对数正态分布,且市场无摩擦。(公式如下,其中S0=资产价格,X=期权的执行价格,σ=波动率,r=无风险利率,t=期权到期时间)

(二)二叉树模型

二项期权定价模型在B-S模型的基础上发展而来,是一种针对离散时间的期权的定价方法,主要用于计算美式期权的价值。模型假设股价波动只有向上SU和向下Sd两个方向,且假设在整个考察期内,股价每次向上(或向下)波动的概率和幅度不变。期权的价值C=max(S-K,0)(其中S=资产价格,C=期权价值,K=期权的执行价格)。

(三)期权博弈论

期权博弈理论是实物期权理论和博弈论的融合,同时考虑了不确定性期权价值和主体策略博弈的价值。该理论认为竞争较为集中的情况下,企业在项目投资决策过程中必须考虑市场结构和市场竞争者状况。

二、战略价值和管理柔性

应用实物期权理论对项目投资进行动态机会管理定量衡量,从而能够将投资的不确定性转化为企业发展的优势。传统的项目评价方法主要为净现值法,仅考虑单一项目本身的收益,不能反映市场竞争和选择权的价值。净现值法是一种静态评价方法,这种方法假设投资决策是静态不变的,即马上投资或永不投资,一旦投资不再改变。显然这种思维方法并不适应瞬息万变的现代市场环境。

在实际操作中,企业可能因为项目呈现负现值而错失具有战略意义的投资机会,也可能因为未能充分重视项目后续的管理弹性而错失选择权执行的最佳时间。传统评价体系的思维是减少不确定性。机会管理的思想认为不确定性中蕴藏着机会价值。通过动态管理能够将不确定性转化为机会。

管理会计主要通过预算管理控制和业绩评价参与企业管理与决策。由于实物期权分析方法将更多不确定因素结合到项目决策分析模型中,运用实物期权分析模型能够更好地切合财务人员在企业组织管理中的定位。

三、租赁经营连锁酒店项目期权价值识别

按照增长期权的原理,扩展的企业价值=静态NPV+发展价值(期权溢价)。连锁经营常见于零售业和服务业,主要是依靠模式复制通过新增门店拓展销售网络。连锁企业最重要的资产是销售网络,连锁企业发展的过程就是一个不断扩张网点的过程,扩张为连锁企业代来新的增长机会。经济型酒店连锁经营目前通过两种模式实现扩张:租赁直营酒店和加盟酒店。直营店项目的投资对于连锁集团而言,除了项目本身的收益,同时也有战略价值。

租赁经营直营酒店一般租约为8~10年,含有5~10年的可选择续展租赁期。租赁经营连锁酒店项目存在不确定性,可选择型,不可逆型的特点。多品牌连锁酒店集团对于租赁经营酒店项目有转品牌,出售,转租,扩租,续租,延期等多种选择权。

四、连锁酒店项目实物期权模型应用

实物期权的价值和机会管理的思想在实践中已经得到了较为广泛的认可。但是实物期权模型的实际应用还存在许多困难。实物期权法在实际中的推广和应用前景取决于找出合适的定价模型。以下我们以中国三大经济型连锁酒店集团之一ABC酒店集团投资租赁经营酒店为例探讨实物期权定价模型在租赁经营连锁酒店项目中的实际应用。

(一)B-S模型

参数选择:

1.S-标的资产的市场价格—未来现金流量净值;

2.X-期权的执行价格—投资成本;

3.T-期权的有效期t=t1+t2;

t1-新门店的建设时间(开放,建设,取证)

t2-进入稳定发展阶段的时间(爬坡期6个月达到平均出租率的时间)

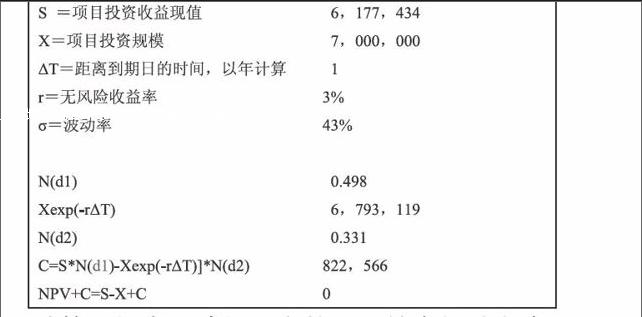

4.波动率:由于实物资产的历史波动率往往无法取得,波动率的选择和计算是实物期权B-S模型应用中的难点。在本项目中假设集团通过分散投资可以对冲单一项目的波动性,我们可以将连锁酒店项目的期权价值看作企业扩张带来的整体市场价值,因此这里取该酒店集团2010年3月~2014年11月之间的股价,计算出年波动率约43%。

假设ABC酒店集团在中国一线城市投资一个初始投资规模为700万元的租赁经营酒店。根据B-S模型在excel中利用单变量求解可以得出当该项目未来现金流量现值约为618万时,该项目为企业增加的价值=NPV+期权价值=0,因此项目收益现值>618万时可以投资该项目。

从以上计算可知由于选择权和管理柔性空间的存在,项目具有一个实物期权价值溢价。B-S模型需要的参数信息较少。但推导过程较难理解。

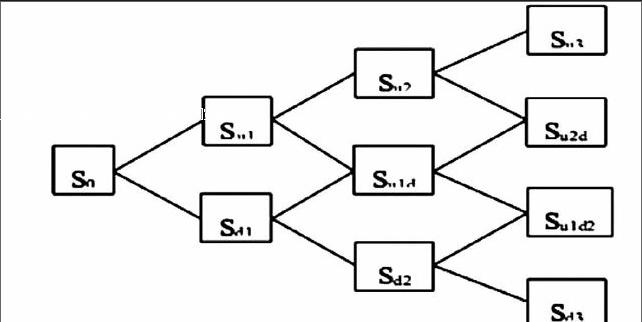

(二)二叉树模型

传统的评价方法认为项目一直按照原来预计的轨迹发展,二叉树法认为项目管理是一个动态的过程,可以通过后期调整适应市场的变化。

同样以经营租赁直营酒店项目为例,根据同类型城市期酒店项目成熟Revpar的分布概率得出上行和下行区间,在每一个时间节点都能得出项目的价值,当预计现金流量现值小于清算价格(购买方出价或转租价格)甚至出现负数的情况下,企业可以选择通过转租,出售等方式清算资产。因此,存在清算选择权的情况下,项目每年现金流量总是正值,大于静态NPV方法下的净值。实物期权即柔性管理和不确定性带来的价值C=Max(S-K,0).(K=清算价格,S=资产价值,C=期权的价值)。

ABC酒店集团目前有约600家直营租赁经营酒店,如果能在项目初始投资阶段就建立起这样的模型,并在每个时间节点检查项目的状态及时作出预警找出应对措施,就可以使财务分析人员和管理人员的工作更有规划性,避免管理中的滞后反应。

二叉树模型更直观地反映出管理柔性的价值。二叉树模型中需要采集更多的信息,因此也更适用于项目的动态管理。在该连锁酒店项目实际应用中,当出现项目现金流量现值小于当前清算价值时,除了考虑项目售价和转租价格等因素,还需要考虑企业所处的竞争环境。

(三)期权博弈论

虽然中国的经济型酒店行业是一个完全竞争的市场,但目前的格局是三大连锁集团激烈竞争,其他参与者较为分散且规模较小,因此我们可以只考虑三家大型企业的竞争。期权博弈论认为竞争市场中,领先者的价值大于追随者。放弃一个项目可能造成竞争损失。两家竞争在进行项目投资估价和决策时则必须考虑对方的经营策略,经营状况以及竞争者进入后的期权变化问题。

从中国经济型酒店行业公开披露信息中可以看出,在目前的竞争格局下,行业可能向着更加集中的方向发展,三大集团在考虑盈利和现金流的同时还要考虑市场占有率。ABC集团新项目开发不仅要考虑项目的盈利情况,还必须考虑到竞争博弈的因素。

然而由于期权博弈论模型应用了大量数学假设和变量,直接影响到该理论方法在项目投资实践中的推广应用。因此怎样直观地解释期权博弈理论方法是需要进一步研究的方向。

五、总结语

从企业管理的角度看实物期权理论,实物期权理论改变了对待风险的态度,比传统评价方法更多考虑到机会和柔性管理的价值,将实物期权理论融合到租经营连锁酒店项目决策分析和项目管理中是更切合企业经营模式和相应市场环境的管理思路。运用实物期权思路能够帮助企业作出更加正确的投资决策。

目前实物期权定价采用金融模型,推导的复杂性和参数的不确定性使其在实际项目决策分析中推广使用遇到阻碍。由于模型往往有严格的条件限制,应用到实际中环境确是千变万化的。因此没有一个模型是绝对完全正确的,没有最好的模型只有相对更好的模型。理论和模型在实际投资中的意义不在于如何准确定价而在于如何帮助我们作出相对更优的投资决策,

笔者认为实物期权理论未来的发展方向应该定位为一种管理决策思路,实物期权模型应该向更加直观的方向发展以适应实际应用的需要,不同行业(如经济型连锁酒店)可以针对实际情况结合实物期权理论和其他管理分析方法开发出更切合业务实际的管理工具。

参考文献

[1]夏健明,陈元志.实物期权理论评述.[J]上海金融学院学报,2005(01).

[2]丁红红.实物期权视角下的战略投资决策.[J]价值工程,2008(08).

[3]安瑛晖,张维.期权博弈理论的方法模型分析与发展.[J]管理科学学报,2001(02).

[4]Hui-ChuanChen.Analysis of Studies from 2000-2010 in Real Option Theory and Application to OM.[J]American Journal of Operations Research.2011(1) p16-23.