分层构建预算监督制度

2010-11-08许美娟

许美娟

从出资者、经营者等角度分层建立国有企业预算监督制度,对加强国有企业的监督管理,具有重要的意义。

在现实中,由于预算作为基础管理手段和工具应用不够充分,我国国有企业的管理水平仍然十分有限,国有企业的高素质人才很多,但提出的管理思路与方法多数不能和企业实际结合,成了概念秀。在当前以国资委为核心的国有资本监督管理体制下,如何从财务管理特别是预算管理方面衔接国有资本监督,发挥财务部门的重要作用,防止当前因有企业突出的会计信息失真、财务滥收乱支、国有资产流失与腐败问题,乃当务之急。

均衡博弈·预算监督制度选择

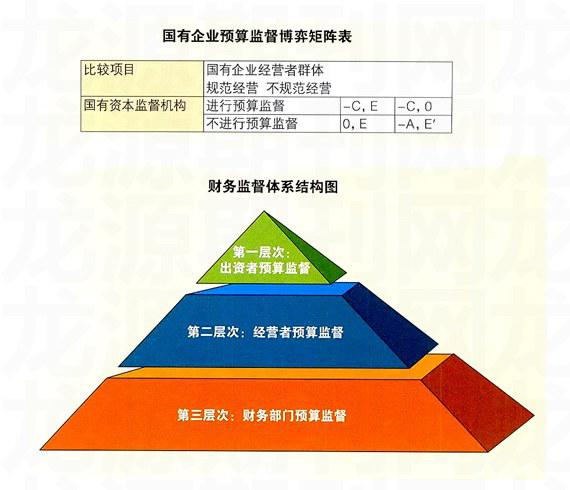

为从逻辑上显示国有企业出资者预算监督制度安排选择过程中的博弈,本文将国有企业预算监督博弈模型建立如下:

设C表示监督机构的预算监督成本,E表示国有企业经营者群体在实施出资者预算监督背景下规范经营而增进的预期收入(规范经营的含义是指国有企业经营者不偏离股东的利益目标,将企业做强做大,追求高效率、高回报),E表示国有资本在实施出资者预算监督而不规范经营时的预期收入(通常E>E),A为国有企业经营者群体不规范时给出资者、给社会造成的预期损失。该模型对应的预算监督博弈矩阵如右表所示。

表中的数据信息是对应的战略组合下各自的支付或称效用。在这个博弈矩阵中,监督机构的效率取决于自己的战略选择和国有企业经营者群体选择的战略,国有企业经营者群体也取决于自己的战略选择和监督机构的战略选择。只要监督机构实施预算监督,那么一旦国有企业经营者群体选择不规范,就必定会被发现并采取相应的制裁措施,使其不能获得任何额外效用(假设支付为0)。

通过对博弈矩阵的分析可知:在博弈开始时,如果监督机构实施预算监督,那么国有企业经营者群体的最优战略就是规范;如果给定国有企业经营者群体规范(例如讲求经营效率和不过度追求短期效益),那么监督机构的最优战略就是不进行预算监督;如果给定监督机构不进行预算监督,那么国有企业经营者群体的最优战略就是不规范(接近于我国现状);而如果给定国有企业经营者群体不规范,那么监督机构的最优战略是预算监督。

现在假设“表示监督机构实施预算监督的概率,β表示国有企业经营者群体选择规范化经营的概率,则监督机构以1-α概率不进行预算监督,国有企业经营者群体以1-β的概率选择非规范化经营。VG和VM分别表示监督机构和国有企业经营者群体的期望效用函数,则有:

VG=α[(-C)×β+(-C)×(1-β)]+(1-α)[0×β+(-A))×(1-β)]=αC-(1-α)(1-β)A;

VM=β[E×α+EX(1-α)]+(1-β)[0×α+E×(1-α)]=βE+(1-α)(1-β)E';

通过对监督机构和国有企业经营者群体的期望效用函数关系式求微分,得到最优化一阶解:

VGα=-C+(1-β)如果α=0,则β*=1-C/A;

VMβ=E-(-α)如果E=0,则α*=1-E/E。

该博弈模型存在混合战略纳什均衡:α*=1-E/E,β*=1-C/A。

因此,监督机构实施预算监督的概率临界点为α*,其含义是如果监督机构实施预算监督的概率大于α*,国有企业经营者群体的最优选择是规范化经营;反之,则是不规范。由此得出监督机构实施有效预算监督的概率应为α>1-E/E。国有企业经营者群体选择规范化经营的概率临界点为β*,其含义为如果国有企业经营者群体实施规范化经营的概率大于β*,监督机构的最优选择就是不进行预算监督;反之则要预算监督。

于是,国有资本监督机构实施预算监督的概率取决于两个因素:预算监督前提下国有企业经营者群体选择规范时的预期收入E,国有企业经营者群体不规范的预期收入E。在给定规范时的预期收KE的情况下,国有企业经营者群体选择不规范时的预期收入越多,则监督机构实施预算监督的概率越大。这说明在理论上监督机构的预算监督行为是依据国有企业经营者群体选择不规范时的预期收入而决定的。在对外经营市场准入预算监督的实际操作中,由于对国有企业经营者群体不规范时的预期收入值判定较高,并且不规范国有企业经营者群体可能导致国有资本体系不稳定性的考虑,监督机构实施预算监督的概率实际上为1。国有企业经营者群体规范的概率也取决于两个因素:监督机构实施预算监督的成本C、国有企业经营者群体不规范而经营所造成的社会损失A。国有资本预算监督成本越高,监督机构实施预算监督的困难越大,国有企业经营者群体选择规范的概率就越低。国有企业经营者群体不规范经营给社会造成的损失越大(隐含E越高),监督机构实施预算监督的概率越大,国有企业经营者群体选择规范的可能性就越高。在经营市场准入预算监督的实际操作中,由于判定监督机构实施预算监督的可能性趋于1,国有企业经营者群体以1的概率选择规范战略。

因此,博弈模型的结论是实际操作的均衡战略组合为(预算监督,规范)。

路径选择·分层监督的必要性

由于国有企业预算监督的制度需求分为三个层次,而以制度供给为主导的模式也正在向需求诱导制性模式转变,因此,本文根据委托代理理论提出,构建国有企业预算监督制度安排的路径选择也应是三个层次,如上图所示。

第一层次,出资者预算监督,依托治理结构构建预算监督组织,国家及其代理机构对国有企业经营者从出资者角度进行预算监督;

第二层次,经营者预算监督,依托信息系统构建预算监督网络,构建以财务管理为核心的国有企业管理体系,从战略规划、市场营销、生产运营、人力资源、信息系统、业务流程、组织结构等各方面设计预算监督制度,使母公司通过监督牢牢掌控位子公司;

第三层次,财务部门预算监督,依托财务制度构建预算监督制度,建立以预算监督为核心的、高度集成的财务管理体系,将财务会计、管理会计、财务管理的各项工作和所有财务资源有效整合在财务管理体系中,通过财务部门牵头加强日常预算监督,提高效率。

国家对国有企业的预算监督,只能是出资者预算监督,它必须与企业内部的预算监督区分开来。国有企业经营者尽管也不可避免地承担了一些社会义务,但是,其最主要的任务是作为所有者的代理人,经营管理好国有企业,实现利润目标,保护所有者利益。国家不可能参与国有企业的经营管理,只能是通过政府管制、法律法规对国有企业提供预算监督制度供给,以确保在不直接干预经营的前提下,实现对经营者的有效约束和控制,切实保障国家作为出资者的权益不受侵犯。因此,国家对国有企业的预算监督只能是出资者预算监督,要点为:一是监督国有资本的投资、退出、转让等决策是否合理、有效

率;二是监督财务预算的指标、编制、上报、考评及奖惩等是否适当;三对国有企业经营者的重大事项,从投资预算和资金预算中进行重点监督和审批。

区分出资者预算监督对于出资者财务治理具有重要意义,没有良好的出资者预算监督,经营者就不会有被监督的压力和加强经营者预算监督的动力。现代企业制度的建立健全,要求国家对于国有企业的管理,逐步减少行政手段,而采取更为科学的财务管理手段。

长期以来,我国国有资产流失、会计信息失真等现象比较严重,这些现象的客观存在说明了我国的经济监督机制很不完善。国有企业内部监督、出资者监督、政府行政监督及社会监督等的关系未能理顺,特别是由于所有者缺位导致了所有权对经营权的监督弱化。只有在明确出资者预算监督的前提下,加强国家作为出资者对国有企业的财务管理,才能通过适当的制度安排和必要的监控措施,切实加强出资者对经营者的财务活动和经营行为的约束和监督,改变目前对经营者软约束的局面,为理顺经济监督体系、完善经济监督机制奠定良好的制度基础。也只有依靠这种制度基础,经营者才能产生加强预算监督的动力。

由于道德风险和信息不对称的原因,仅有决策制度和激励制度是不够的,没有有效的监督约束制度,设计再好的决策制度和激励制度都是徒劳无益的。由此可见,决策制度、激励制度和监督约束制度是现代企业制度中密不可分的三个内容,缺一不可。因此,预算制度作为企业最重要的全面管理制度之一,就必须包括决策机制、激励机制和监督机制。与出资者的决策、激励机制相配套的出资者预算监督制度也就不可或缺。

预算监督制度区分出资者、经营者、财务部门监督的不同层次,应当通过法规予以明确区分,以加快预算监督的制度建设。第一,健全国有企业出资者预算监督的相关法律法规,尽快出台《国有企业资本经营预算管理条例》,奠定国有企业出资者预算监督的基础。第二,由国资委等国有资本监督机构组织制定《国有企业预算监督管理规范》,或者衔接国有资本经营预算的要求编制《国有企业预算管理规范》,以国资委的国有资本监督管理要求为底线,建立适合于国有企业现实情况的国有企业预算监督制度。第三,在预算监督的基础上,丰富财务监督规范,由相关主管部门抓紧制定财务监督方法、预算监督方法、会计监督方法、审计监督方法等的相关规范和指引。第四,加强以道德建设为主的国有企业预算监督意识形态建设。

(作者系中央财经大学研究生)