企业收益质量及其评价体系

2010-10-20西南财经大学会计学院马佳

西南财经大学会计学院 马佳

企业收益质量及其评价体系

西南财经大学会计学院 马佳

本文采用层次分析法构建综合评价指标,选取上市公司信息技术业和建筑业60家企业作为研究样本,赋予每个指标权重,计算企业的收益质量指标EQI(Earnings Quality Index),最后总结全文,提出本方法的不足。

上市公司 收益质量 实证分析

2001年安然事件的发生并不是一个偶然。随着经济的高速发展,部分上市公司利用各种手段粉饰财务报表、虚造会计数据、虚增利润。现在一个上市公司的年报几十页是正常现象,有的甚至达上百页,投资者很难直接判断企业的收益质量,非财务专业人员想从中获取有用信息更是难上加难。传统的收益质量分析运用每股收益、净资产收益率等指标,不但不能真实、客观、准确地评价企业盈利能力,有时甚至误导投资者。

关于上市公司收益质量问题,国内目前的研究多是从理论角度分析,缺乏量化的、以实证研究为支撑的综合分析。国外研究多倾向于建立收益质量的研究模型,例如已有的希利模型、迪安吉拉模型、琼斯模型和行业模型等,但以上模型仍不能满足投资者的需求,各种财务欺诈,收益操纵风波仍然是困扰投资者进行投资决策时最棘手的问题。

1 企业收益质量评价方法

1.1 收益质量评价体系指标选取

学术界对收益质量并没有统一的测量方法,国内的实证研究大多以可控应计利润作为收益质量的替代指标或者以收益指标的分布作为盈余管理或收益操纵的证据。本文借鉴了盖地和吴中华教授的论文《中国上市公司收益质量分析》中的综合指标构建方法,但在选择指标上更为谨慎,对相同特征的不同测量指标,依据其重要程度选取特定的个数,使得相同的特征量不至于因为指标个数的多少而影响最后的评价结果,且数据处理起来更加简单。

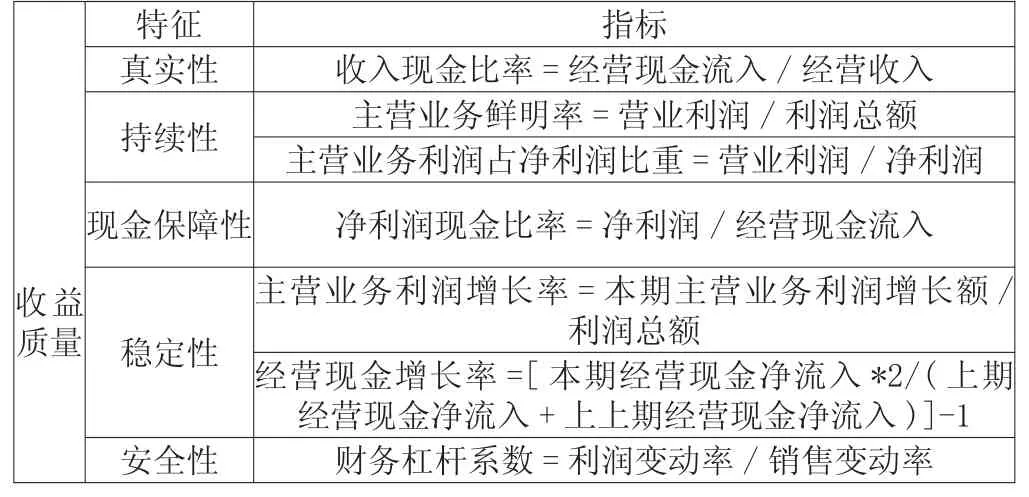

本文从收益质量特征的经济测量指标中选取最有代表性的指标,组成了上市公司收益质量评价指标体系。

表1 收益质量特征指标图

1.2 收益质量综合评价

收益质量单项评价指标体系法简单、易于操作,但是对众多的上市公司进行评价时,往往会出现同一公司收益质量得出互相矛盾的结论,影响评价的客观性和整体性。为了解决这一问题可以构建一个收益质量综合评价指数,从而对上市公司收益质量进行综合评价。本文采用AHP层次分析法对各个指标赋予权重。构造由上述5个特征值组成的成对比较矩阵:

表2

利用层次分析软件求得各个特征所对应的权重:W=(0.24 ,0.12 ,0.08 ,0.08 ,0.48)

即:收益质量= 0.24*真实性+0.12*持续性+0.08*现金保障性+0.08*稳定性+0.48*安全性

在所选的经济指标中持续性和稳定性都选择了两个指标,本文把它们看成权重相等的指标。

其中:

2 上市公司收益质量实证分析

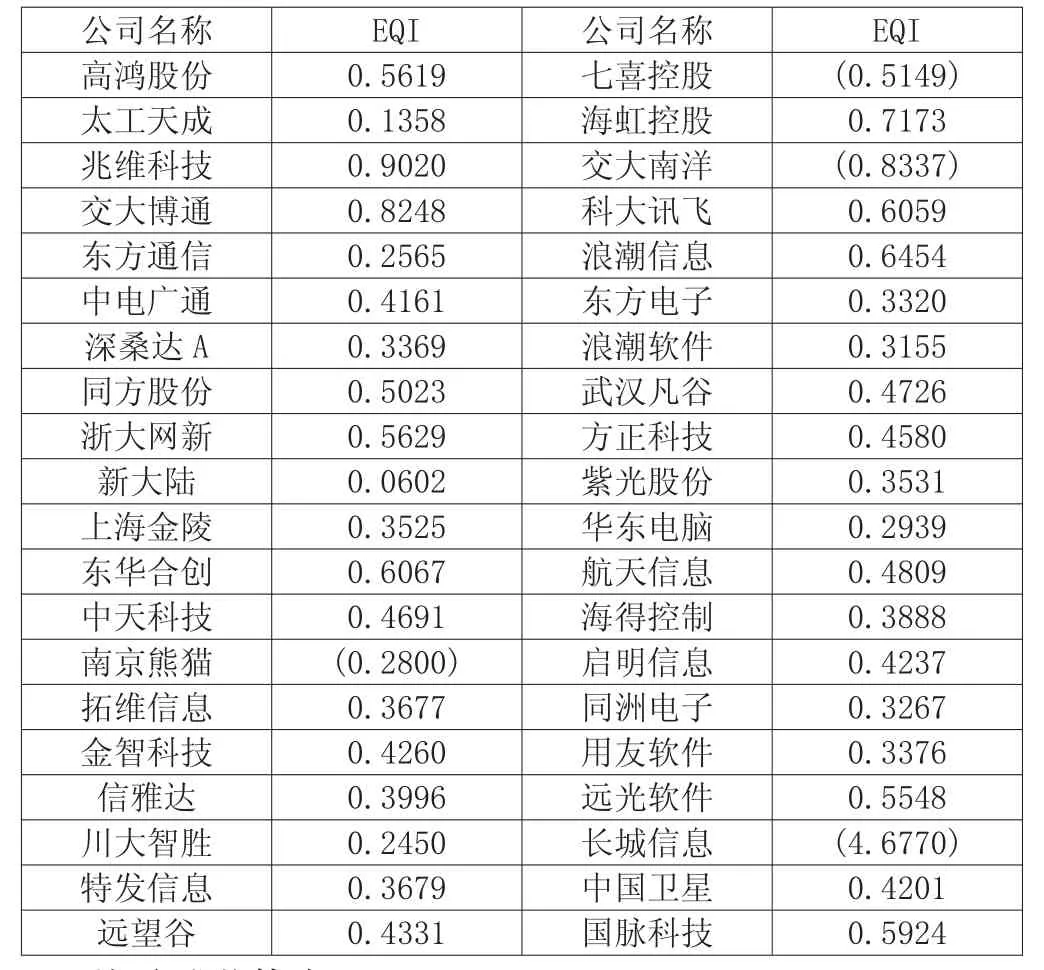

表3

2.1 样本选择

本文选取2008年沪市上市公司中信息技术业(40家)和建筑业(20家)共60个样本作为研究对象,收集原始数据,并在此基础上计算出各个单项指标。

2.2 样本分析

采用构造的EQI公式和层次分析法估算出的权数,对信息技术业和建筑业的数据进行分析,计算出两个行业各公司的EQI值。

由表3可以看到各个公司收益质量综合指标数,并可以根据指标的大小及行业的均值来判断公司未来的发展状况,而不必因为单个指标之间的相互矛盾而不知所措。根据均值,本文把收益质量水平化为优秀、中等、低下三个等级,即:0.2410以下为低下,0.2410~0.4016(0.2410/60%)为中等,0.4016以上为优秀。这样我们可以很容易判断出每个企业的真实收益水平。

但由于不同行业之间的差异,我们还必须对行业之间的数据进行处理,以使得不同行业的数据具有可比性。在此,我们采用剔除行业平均值的方法。当然对于严重离散的数据可以不采用。通过剔出行业平均值,我们就可以不再受行业自然因素的影响,对不同的行业中企业发展情况来进行对比判断。其中剔出行业均值的EQI值越大说明此企业的收益质量越高,相反则越低。

2.3 本分析方法的缺点

本分析方法在确定收益质量五个特征指标的过程中带有很大的主观性,在对7个指标的AHP分层分析的对比比例上亦带有一定的主观性,但这些缺点并不是不能克服的。要改进这个方法,可以采用专家群体判定法解决。

3 结语

本文构建的是一个多维度的评价体系,从收益的真实性、现金保障性、持续性、稳定性,安全性五个方面,选择了七个指标,采用层析分析法,对信息技术业和建筑业的60家上市公司的收益质量进行分析,而不是停留单一指标分析的层面上。实证分析的结果也说明了某一单一指标高的企业,收益质量并不一定也高,仅凭单一指标数值的高低来判断收益的好坏是片面的。有一点必须指出的是,由于收益质量分析的目的、风险偏好、各公司具体情况、具体经营环境状况等都会有所不同,且会因时而异,因此所建立的整个收益质量指标评价体系也就各有差异,包括建立的收益质量评价指标体系、相应的各指标权重、采用的评价方法、所依据的评价标准都有可能不同,但是研究的思路是相同的。

[1] B Lev,R Thiagarajan.Fundamental Information Analysis[J].Journal of Accounting Research,1993,(8):190~215.

[2] Sidney,Davidson,T.Horton.Accounting:the Language of Business(7thedition)[M].1998.

[3] 陈平.企业收益质量评价体系研究[J].商业时代,2008.

[4] 张锋.上市公司收益质量影响因素探讨[J].财会通讯,2008,(1):87.

[5] 张莉芳.刍探上市公司收益质量评价方法[J].财会月刊,2006,(11):25.

F270

A

1005-5800(2010)11(c)-099-02