基于多层线性模型的资本市场竞争力实证研究

2010-09-30聂亚菲

聂亚菲

基于多层线性模型的资本市场竞争力实证研究

聂亚菲

利用多层线性模型对各国或地区资本市场竞争力进行实证研究,结果表明:各国资本市场竞争力成长轨迹及成长速度差异和各国间资本市场竞争力差异并不受国内生产总值、国内总储蓄和贸易收支差额等总量指标的影响,而显著受竞争法、安全和社会价值观等社会因素的影响。欲提升中国资本市场竞争力,需完备竞争法,增强人们对人身财产安全的信任,引导正确的社会价值观等。

资本市场;竞争力;影响因素

一、中国资本市场竞争力现状

中国资本市场从1990年、1991年沪深两交易所成立开始走向规范发展道路,至1999年底初具规模,并成为中国经济生活的重要组成部分,开始成为中国经济发展的重要推动者。2006年、2007年,中国资本市场实现了令世界瞩目的增长,进入了一个新的历史阶段。然而,在运用世界竞争力研究权威机构瑞士洛桑国际管理开发学院 (IMD)的 《世界竞争力年鉴》(WCY)1999-2006年[1]46个参与评价国家的金融体系内部指标对资本市场竞争力进行软硬指标单项要素评价以及综合评价中发现,中国属于资本市场欠发达的发展中国家,资本市场竞争力在股票市场筹资额、国内上市公司数目等很少几个硬指标上还能占到一定优势,8年平均在10名左右;而风险资本、信贷、进入市场、股票市场等更多软指标非常靠后,8年平均在37名之后;各年综合排名都在34名之后,略有后退趋势,8年的平均综合排名在第37名,属于落后之列[2]。中国资本市场竞争力并没有出现欣欣向荣的景象,是什么原因导致中国资本市场竞争力如此步履蹒跚?

然而,关于资本市场竞争力的研究文献非常稀少,且只有极少数学者对其在金融体系内部进行了实证研究[3],而跳出金融体系寻求资本市场竞争力影响因素的实证研究以及对中国资本市场竞争力的研究目前还是空白。美国哈佛大学著名竞争力研究专家迈克尔·波特教授认为,每个国家社会与政治的历史背景、整个社会的价值观,都会影响到产业的竞争优势[4]。因此,资本市场竞争力也可能受到来自经济、政治和社会等方面众多因素的影响,依此,对影响资本市场竞争力发展的因素进行实证研究是完全必要的。多层线性模型是利用如本文所采用的连续8年46个国家的追踪数据来研究一件事物或个体的发展趋势以及个体之间发展趋势差异的模型,通过计算不同水平变异在总变异中所占的比率来确定不同水平对因变量的影响程度[5]。运用多层线性模型研究影响资本市场竞争力发展的因素是十分必要的,以期找到提升中国资本市场竞争力的有力武器。

二、资本市场竞争力影响因素指标体系构建及数据处理

从2006年WCY的数据库中寻找金融体系以外资本市场国际竞争力的影响因素。选取12个指标,这些指标囊括了经济、政治和社会等各方面,各指标具体解释如下:

第一,4个硬指标:(1)国内生产总值。一定程度上反映一个国家或地区经济发展规模、速度和水平,可以观察投资与国家经济实力的关系、投资规模的经济承受能力。(2)国内总投资额。考察国内固定资本形成部分,反映固定资产投资规模、速度、比例关系和使用方向,折射资本市场投融资的空间。(3)国内总储蓄。反映由居民与非居民的储蓄转化为投资的潜力[6]。(4)贸易收支差额。即商品进出口收支差额,一定程度上反映一国对外贸易收支的平衡状况,体现一国的产业结构、产品质量和劳动生产率状况。

第二,8个软指标:(1)汇率政策。反映该国汇率政策是支持公司的竞争力或阻碍公司的竞争力。(2)政府决策。反映该国政府决策是否可以有效实施。(3)竞争法。反映该国竞争法是否能有效阻止不公平竞争。(4)安全。反映该国人们对人身、财产安全受到保护是否充满信心。(5)人文发展指数。反映经济、社会与教育的综合指数。(6)灵活性和适应性。说明该国人民对新的挑战是否有充分的灵活性和适应性。(7)社会价值观。反映该国社会价值观是否有利于竞争力的提高。(8)经济和社会改革。反映该国居民对经济和社会改革能否充分理解。

将12个影响因素指标作为自变量,2006年各国资本市场竞争力综合得分作因变量进行逐步回归分析。该过程中,国内总投资额、政府决策、经济和社会改革、人文发展指数、该国汇率政策、灵活适应等6个指标的t统计量概率值都大于0.05(不能拒绝这些自变量对因变量没有影响的假设),不具有统计意义而一一剔除,国内生产总值(gdp)、国内总储蓄(gsav)、国际贸易收支差额(trie)、竞争法(coml)、安全(scu)和社会价值观(sovv)等6个指标的t统计量概率值都小于0.05,都具有统计意义。

三、多层线性模型

采用多层线性模型HLM软件辅助计算,利用46个国家连续8年资本市场竞争力综合得分,拟合多层线性模型的数据,可分析每个影响因素对资本市场竞争力发展的作用大小以及对这8年时间内竞争力发展速率的影响。

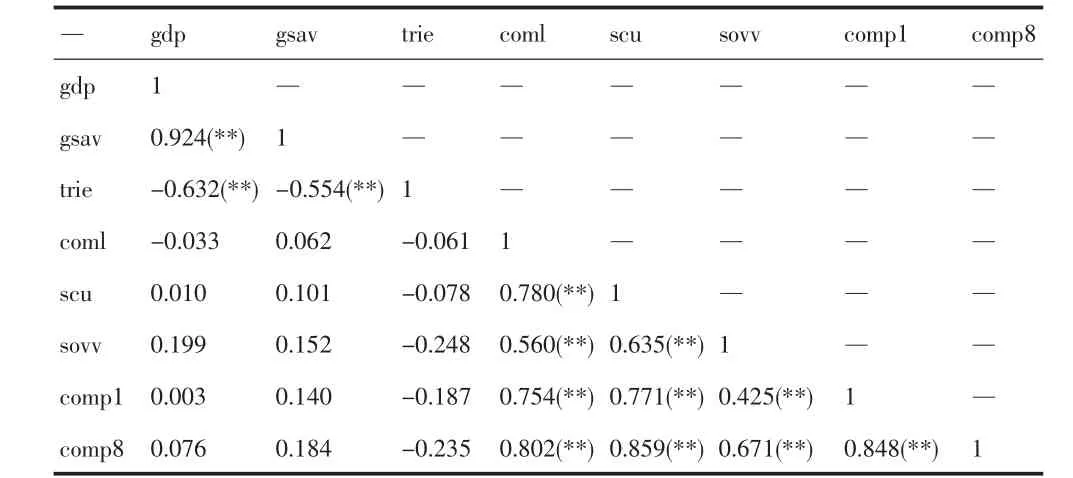

第一,6指标与资本市场竞争力的相关分析。如表1所示,6个指标与资本市场竞争力第一年 (1999年)的Pearson相关系数基本上都小于最后一年(2006年),其中后三个都在0.4以上,说明后三个指标与资本市场竞争力之间成正相关关系,表明用它们拟合的回归方程具有预测价值,而前三个则不然。以下用资本市场竞争力与竞争法(coml)、安全(scu)和社会价值观(sovv)等构建多层线性模型,对国内生产总值 (gdp)、国内总储蓄(gsav)、国际贸易收支差额(trie)做探索性分析。

表1 6指标与资本市场竞争力相关结果

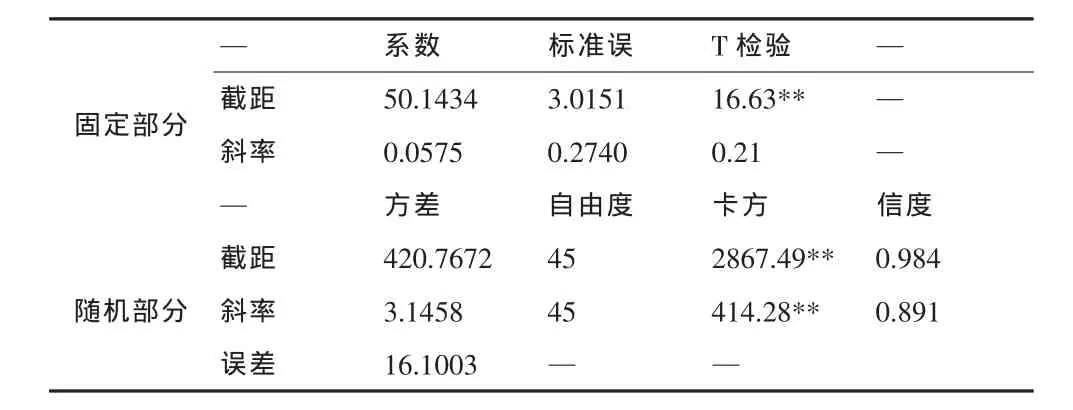

第二,资本市场竞争力最后一次得分结果和成长率估计。建立基本线性发展模型,第一层方程中以资本市场竞争力为因变量Y,时间为自变量,时间跨度为1999-2006年,模型中编码分别为-7、-6、-5、-4、-3、-2、-1、0,如此编码后,方程截距项就是46个国家第8年(2006年)的资本市场竞争力平均值。模型具体形式如下。

模型各参数的最后估计结果见表2。

表2 资本市场竞争力基本线性成长模型

结果显示,对截距和斜率估计的信度都相当高。截距的T检验结果显著,斜率系数不显著,说明2006年46个国家资本市场竞争力得分平均数为50.1434,保持其他变量恒定的情况下,后一年资本市场竞争力得分平均都比前一年的增加0.06左右,增长不明显。第一层的误差变异16.1相对较大,说明各国资本市场竞争力得分各年之间变异程度较大。卡方检验显示截距和斜率在国家之间的变异非常显著,说明各国资本市场竞争力成长轨迹变异较明显。下一步用各国2006年的竞争法、安全、社会价值观来解释国家之间的这种变异。

第三,竞争法、安全和社会价值观对资本市场竞争力发展差异的影响。有专家认为一国的竞争法在一定程度上影响着该国人们对人身、财产的安全信心和该国的社会价值观,考虑竞争法对资本市场竞争力的影响可能是间接的,通过对安全和社会价值观或其他因素的影响而发挥作用。依此,添加安全和社会价值观拟合多层线性模型1。模型1第一层方程与(1)式致,第二层方程如下:

添加竞争法构建模型2,即控制安全和社会价值观的作用后,研究竞争法对资本市场竞争力的预测程度。模型2第一层方程与式(1)一致,第二层方程如下:

模型1中,安全和社会价值观结果用来预测资本市场竞争力的截距和斜率,所有第二层固定部分的参数均达到显著性水平,说明与安全和社会价值观得分较低的国家相比,这两项分值高的国家的资本市场竞争力也有较高的发展水平,它们对成长率的影响都显著,它们的最终得分值和竞争力的快速成长相连。

添加安全和社会价值观两变量到模型中后,截距和斜率的方差显著变小,这两变量解释了76.73%的截距方差,或说R2变化了76.73%,同时也有21.25%的斜率方差被这两变量解释,R2变化了21.25%。模型2增加了竞争法,与模型1相比,截距方差减少了11.51%,斜率方差减少1.74%。与基本模型结果相比,新模型的三变量解释了22.63%的竞争力成长率方差和79.41%的2006年竞争力得分方差。基本模型和模型1随机部分的估计结果都通过卡方检验,以示不同国家间资本市场竞争力的2006年得分和成长率的变异都较显著,且模型2中新增变量“竞争法”进一步解释了此变异。

第四,国内生产总值、总储蓄、贸易收支差额对资本市场竞争力发展差异的影响。如果把gdp、总储蓄、贸易收支差额三个自变量添加到模型第二层方程中将会是什么结果?可以通过多层线性模型的探索性分析显示出它们被包括进模型后各自可能的重要性大小。结果见表3。

表3 探索性分析结果表

表3中,无论国内生产总值、国内总储蓄还是贸易收支差额被包括进截距项还是斜率项,系数都很小,各自的作用都不大,即该三个变量对各国资本市场竞争力2006年得分和成长率的变异没有解释力度。

四、实证研究结果

第一,各国各年资本市场竞争力得分变化较大,且各国资本市场竞争力成长轨迹也有较明显的差异。国家间资本市场竞争力2006年得分和成长率的差异都比较明显。

第二,竞争法、安全和社会价值观三个变量对资本市场竞争力成长率的影响显著,它们的最终得分值和竞争力的快速成长相连;且能解释各国间资本市场竞争力2006年得分差异的绝大部分(79.41%),解释成长率差异的一部分(22.63%)。而gdp、国内总储蓄和贸易收支差额三个变量对此没有解释力度。

总之,各国资本市场竞争力成长轨迹差异及成长速度和各国间资本市场竞争力差异并不受国内生产总值、国内总储蓄和贸易收支差额等总量指标的影响,而显著受竞争法、安全和社会价值观等社会因素的影响。

五、结论

以上研究印证了前文提到的波特的观点。中国资本市场竞争力属于后者并不是因为国内生产总值和国内总储蓄等经济总量不足,也非国际化程度不够,而是竞争法、安全和社会价值观等社会因素所致。

欲切实提升中国资本市场竞争力,需解决影响其竞争力的主要因素。为此,应该有效执行竞争法,阻止国内不公平竞争,促进良性市场竞争;必须加大执法力度,规范公司治理,形成有效监管体系,不断完善法律体系,从而完善资本市场秩序,增强公众投资信心;社会价值观对资本市场的发展有不可忽视的作用,它直接或间接地影响着投资者和融资者的行为,应正确引导社会价值观促进投融资行为。

[1]IMD.The World Competitiveness Yearbook[M].Lausanne, Switzerland,1999-2006.

[2]曾昭法,聂亚菲.资本市场评价与影响因素研究[J].中国国情国力,2008(9).

[3]赵彦云,等.国际竞争力统计模型及应用研究[M].北京:中国标准出版社,2005.

[4]Michael E.Porter.The Competitive Advantage of Nations[M]. Longdon and Basingstoke:The Macmillan Press LTD,1990.

[5]张雷,雷雳,郭伯良.多层线性模型应用[M].北京:教育科学出版社,2003.

[6]曹凤岐.中国资本市场的症结与前景[J].北大商业评论,2005(6).

F019

A

1673-1999(2010)13-0082-03

聂亚菲(1975-),女,湖南衡阳人,硕士,福建工程学院(福建福州350108)科研处经济师,研究方向为金融统计方法及其应用。

2010-03-26

国家社会科学基金资助项目“金融体系竞争力统计模型及其应用研究”(07BTJ007);福建省教育厅资助项目“资本市场竞争力统计模型及其应用研究”(JBS09098)成果。