公允价值计量模式对现金股利政策影响的实证研究

2010-09-30李育红

李育红

(石河子大学经济贸易学院 新疆 石河子 830002)

公允价值计量模式对现金股利政策影响的实证研究

李育红

(石河子大学经济贸易学院 新疆 石河子 830002)

由于公允价值调整会引起当期的净利润的变化,因此会引致噪音并对信息使用者的决策造成阻碍。我国上市公司中股权集中度相对较高,可能存在大股东利用这一噪音通过发放现金股利对中小股东进行利益侵占的行为。本文对所有的A股进行了筛选并进行了实证分析,结果显示:向上的公允价值调整与现金股利变化具有显著的正相关关系;上市公司大股东存在着利用公允价值调整损害外部投资者利益的行为。

公允价值 现金股利 利益侵占

一、引言

我国新会计准则重新引入公允价值,一方面由于以历史成本为计量基础的财务信息不能反映企业当前和未来经营状况;另一方面公允价值计量模式所提供的会计信息对利益相关者来说是决策相关的,能够有效降低信息不对称现象,因此降低了代理成本。这使得公允价值在西方很多国家得到广泛运用,在我国公允价值的使用则较为谨慎。2008年金融危机使公允价值计量模式遭到质疑,有些学者认为由于经济环境的不确定性加上估值技术及认知能力等限制使得公允价值计量模式所提供的会计信息可靠性差,尤其是金融资产泡沫的存在使得其偏离了价值相关性的特征,并不利于投资者决策。尽管公允价值会计存在着批评。Penman(2007)认为公允价值对未来业绩具有预测力。Aboody(1999)指出固定资产的重估表明其对未来收益和现金流变化的预测性。许多学者认为公允价值会计最主要问题在于其引入了噪音,该噪音来源于:拖延了对公司核心收益的关注且降低了具有长期业绩公司的发现能力(O'Hanlonand Pope1999);在对金融工具的计量中含有价格泡沫,使得其作为公司业绩指示器的作用失效(Penman,2003);在财务报告中引入过多的波动(Penman,2007;Plantin,2008);混合了不同的计量系统和不同的收入组成部分(Cooper,2007;Goncharovand Hodgson,2008)。而现金股利政策恰好为公允价值的经济后果研究提供了契机。公司盈余一直是投资者较为关心的指标,由于公允价值的引入,金融资产如交易性金融资产将公允价值的变动计入当期损益,投资者对公司核心利润的认识可能会变得模糊。而我国在股权分置改革后股权集中度相对较高,公司的大股东可能会利用这一因素派发现金股利以达到侵占中小股东利益的目的。因此本文将对这一问题进行深入的研究以期得到有意义的结果。

二、研究设计

(一)研究假设 大量的实证文献认为,投资者决策是与公司最终的收益相关,投资者并不理解收益各组成部分的含义,基于公允价值调整和核心盈余的净收益会存在噪音并阻碍投资者决策(Briefand Peasnell,1996)。如果公允价值会计在决策中引入了噪音,这样会增加会计信息使用者的风险,其中较为特别的风险即被公司内部持有人控制公司资金的分配(Ball,2006)。由于我国特殊的制度背景,在我国股权分置改革后,尽管两权分置的现象有所缓解,但股权集中度依然相对较高,仍然存在大股东通过现金股利的发放侵占中小股东利益的行为。公允价值的引入使得大股东可能利用金融资产的公允价值变动进行利润操纵,其中向上调整的公允价值变动收益可以为大股东通过现金股利的分配侵占中小股东的利益找到合法的途径。基于此本文提出假设1:

假设1:现金股利的变化与向上的公允价值变动收益正相关

会计信息的提供能够缓解代理问题,其效果取决于投资者保护的总体水平和会计信息的质量。Skinner(2004)发现在盈余质量较低时盈余与分红之间的联系较弱。在投资者保护水平低的国家,为了隐瞒公司真实业绩而进行盈余管理的公司这种现象会更加突出。Famaand Babiak(1968)建立了分红模型,结果显示分红变化能够被前期分红、滞后收益很好地解释,DeAngelo分析得出分红决策受到决策当年的净收益的影响。刘长奎,王宏(2007)通过回归分析中的向后逐步法得出对现金股利分派具有显著影响的变量为净资产收益率和每股净资产。吕长江、王克敏(2002)等认为盈利能力强的大公司倾向于多支付现金股利。股利支付取决于当年盈余和上年股利。任有泉(2006)认为我国上市公司发放纯现金股利只与当年的盈余有关系,而与上年股利没有关系。基于此本文提出假设2:

假设2:现金股利的变化与当年的净利润正相关,与前期的分红相关(符号待定)

由于我国存在股权高度集中的现象,上市公司控股股东存在以现金股利从上市公司转移现金的行为(原红旗,2001)。第一大股东增发现金股利的激励会随着持股的增加而强化,并且公司会根据企业的成长性状况调整现金股利发放率(谢军,2006)。陈洪涛等(2005),徐国祥等(2005)也认为第一大股东持股比例越大越可能选择较多的现金股利支付。唐跃军、谢仍明(2006)认为资源的方式受到越来越严格的市场监管和法律限制时,“同股同权不同价”所导致的超额报酬率会激励控股股东选择派发现金股利的方式对中小股东进行掠夺。袁振兴,杨淑娥(2007)对沪市584家上市公司进行研究发现在股权相对集中的公司表现出大股东对利益侵占性的现金股利政策的偏好。由于上市公司中绝大多数属国有控股公司,因此分别选取第一大股东持股和国有股持股比例两个变量作为控股股东变量,基于此本文提出假设3:

假设3:现金股利的变化与控股股东持股比例呈正相关关系

(二)样本选取和数据来源 由于我国目前公允价值只在金融资产、投资性房地产、生物性资产、非货币性交易、债务重组和企业合并等方面有所应用。其中只有交易性金融资产的变动损益计入当期损益,可供出售金融资产变动损益计入资本公积,在出售时计入损益,房地产的应用是有严格限制条件的。因此本文选择的样本是筛选出采用了公允价值计量交易性金融资产的上市公司,而且根据假设选择了公允价值向上调整的样本。由于我国自2007年开始按照新会计准则应用公允价值,本文选取了2007年深证A股、上证A股中具有向上的金融资产公允价值调整的上市公司,剔除金融保险特殊行业,共246个样本;剔除ST类公司及缺失数据的公司26个,剩余样本数220个。数据来源于CSMAR数据库,现金股利分派数依据上交所和深交所公告手工整理所得。本文选择2007年的截面数据进行估计,使用Eviews3.1软件对假设模型进行研究分析。

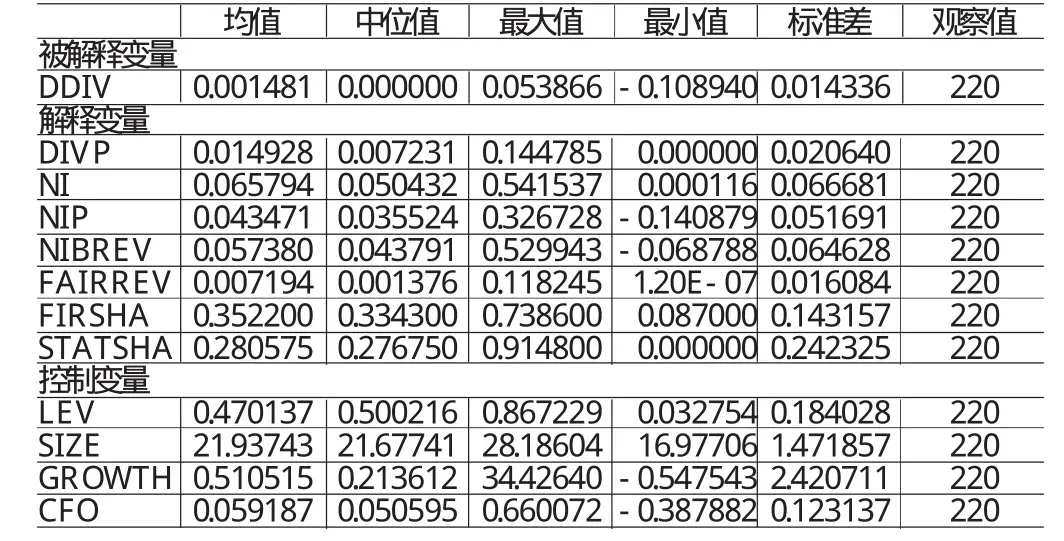

表1 研究变量的符号与定义

(三)变量选取 变量描述见(表1)。根据研究假设,本文选取现金股利分配变化(DDIV)为被解释变量;DIVP(前期现金股利分配)、NI(当期净利润)、NIP(前期净利润)、NIBREV(公允价值调整之前的净利润)、FAIRREV(公允价值变动对上市公司净利润的影响额)、FIRSHA(第一大股东持股比例)、STATSHA (国有股东持股比例)为解释变量。由于Igor和Sander把当年的净利润分成公允价值向上调整的部分和未调整之前的部分,因此本文考虑到公允价值变动对净利润的影响,将净利润分成公允价值变动调整之前归属上市公司股东的净利润和公允价值变动对上市公司净利润的影响额两部分,并分别除以平均资产。即:NI=NIBREV+FAIRREV。此外,赵春光(2001)选取1999年度以前在沪深两市上市的A股公司,研究认为现金股利与资产负债率、主营业务利润增长率有关。李秉祥等(2007)认为现金股利支付水平与企业的财务杠杆比率和公司规模大小具有明显的正相关性,且相关性依次减小。姜秀珍等(2004)认为每股股利支付与现金流量的波动性呈负相关。基于以上观点,为了消除这些因素对模型的影响,设置了公司规模、财务杠杆、公司成长性及经营现金流为控制变量。

(四)模型建立 本文首先引用了Fama和Babiak(1968)的分析模型。即用滞后一期的分红、当前和滞后一期的净利润对现金股利分红变化进行回归分析,由于我国是2007年开始采用新会计准则。因此采用的是截面数据。模型如下:模型1:DDIV=α0+α1NI+α2NIP+α3DIVP+ε。为进一步说明向上调整的公允价值对分红政策的影响,在模型1的基础上把当年的净利润NI分成两部分即:未被调整之前的净利润(NIBREV)和向上调整的公允价值变动收益(FAIRREV),得到:模型2:DDIV=β0+β1NIBREV+β2FAIRREV+β3NIP+β4DIVP+ β5FIRSHA+β6SIZE+β7GROWTH+β8LEV+β9CFO+ε;模型3:DDIV=γ0+γ1NIBREV+γ2FAIRREVP+γ3NIP+γ4DIVP+γ5STATSHA +γ6SIZE+γ7GROWTH+γ8LEV+γ9CFO+ε。

三、实证结果分析

表2 研究变量的描述性统计分析

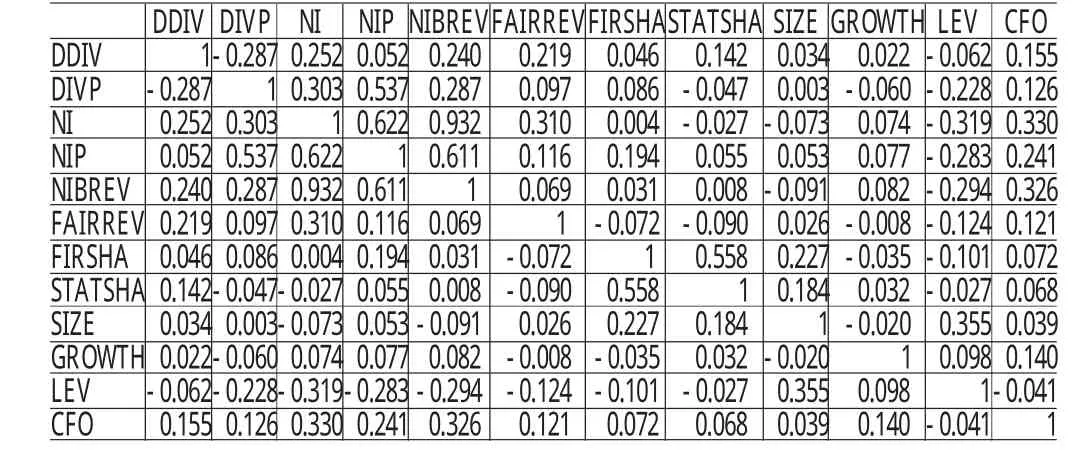

表3 相关变量的相关性分析

(一)描述性统计 (表2)列示了相关变量的描述性统计结果。结果显示在公允价值引入后上市公司现金股利分配变化占平均资产的比例平均0.001,具有向上调整的趋势。当年的净利润构成中,公允价值向上调整的部分所占的比例平均为17.06%,可见采用公允价值计量的金融资产带来的收益占有一定的比例。从上市公司股东情况来看,第一大股东持股比例普遍较高,均值达到了35.22%,最高可达到73.86%,说明我国上市公司股权结构较为集中。而且第一大股东中国有股所占比例平均为66.21%,可见大部分上市公司为国有股控制。上市公司的负债水平平均为47.01%,最高可达到86.72%,可见上市公司的负债水平差别较大。上市公司的营业收入增长率平均为51.05%,处于成长期,经营现金净流量占平均资产的比例平均为5.92%,说明上市公司的经营现金净流量所占资产的份额较小。

(二)相关性分析 在进行回归分析前先对各解释变量作一个相关性分析。分析结果如(表3)所示。现金股利变化与前期分红、当年净利润及其组成部分相关。解释变量之间除了当期利润与当期公允价值调整之前的净利润高度相关外(0.9317)。其余变量间相关系数都在0.7以下,变量间的共线性并不严重。当期利润与前期利润相关性较高,前期利润与前期分红相关性较高。说明当期利润跟当期分红存在着正向关系。而当期利润与前期利润也存在正向关系。因此假设模型不存在多重共线性情况。

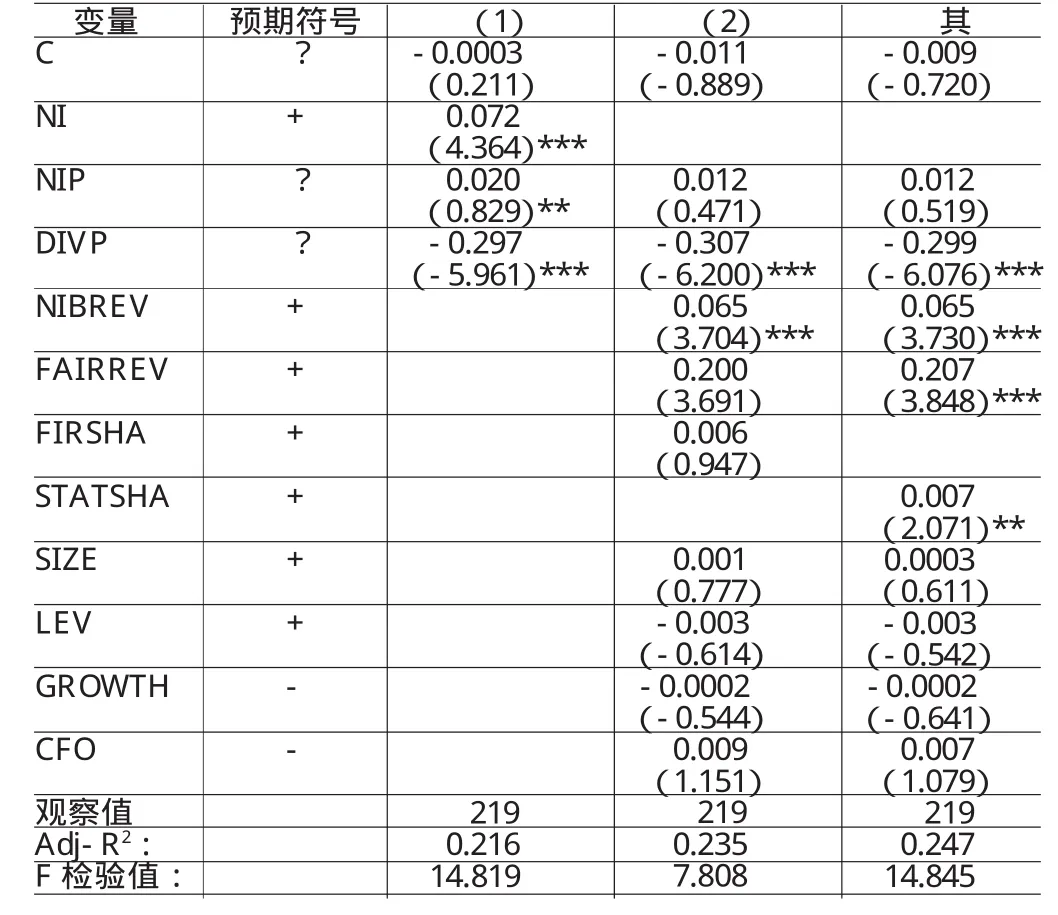

表4 现金股利变化、向上的公允价值调整与控股股东

(三)回归分析 模型1的回归结果如(表4)所示:当期盈余对现金股利的发放在1%的显著性水平上显著为正,这与假设2相一致。即当期盈余越多现金股利分配越多。而前期的净利润对当期的现金股利政策没有显著影响。前期的分红对现金股利的发放在1%的显著性水平上显著为负,即前期分配的现金股利越多,当期的现金股利发放就越少。说明我国上市公司的现金股利政策波动性较大。在对该模型加入了控制变量后结果依然未变。模型2和模型3的回归结果见(表4)。可以看出:当期未进行公允价值调整之前的净利润对现金股利的发放在1%的显著性水平上显著为正,当期向上调整的公允价值收益部分对现金股利的发放在1%的显著性水平上显著为正。这与假设1相一致,说明公允价值对净利润的影响额越大公司发放的现金股利越多。现金股利分派与前期分红在1%显著水平上负相关。与模型1的结果一致。第一大股东持股比例对现金股利政策的影响为正,随着第一大股东持股比例的升高,公司倾向于发放现金股利,但并不显著。国有股股东持股比例与现金股利发放在1%显著水平上正相关,即随着国有股股东持股比例的提高,公司越倾向于发放现金股利。这与假设3相一致。支持了第一大股东存在利用公允价值调整利润对中小股东进行利益侵占行为的结论。在对该模型加入了控制变量后结果依然未变。

四、结论

本文选取A股上市公司中对金融资产以公允价值计量并且其公允价值变动损益进行了分析,研究发现大股东存在利用公允价值调整来增加当期利润并通过增加现金股利的发放来达到对中小股东利益侵占的行为。由于我国2007年正式启用公允价值,只选取了2007年的数据,不能够进一步对此问题进行趋势分析,除了金融资产以公允价值计量以外,还有其它资产如房地产也采用了公允价值计量,但其所占比例较小,因此本文没有考虑此类资产对公司盈利的影响。

[1]原红旗:《中国上市公司股利政策分析》,《财经研究》2001年第3期。

[2]吕长江、王克敏:《上市公司资本结构、股利分配及管理股权比例相互作用机制研究》,《会计研究》2002年第3期。

[3]唐跃军、谢仍明:《大股东制衡机制与现金股利的隧道效应——来自1999-2003年中国上市公司的证据》,《南开经济研究》2006年第1期。

[4]李秉祥、张明、武晓春:《经理管理防御对现金股利支付影响的实证研究》,《中南财经政法大学学报》2007年第6期。

[5]姜秀珍、全林、陈俊芳:《现金流量不确定性对股利政策影响的实证研究》,《上海交通大学学报》2004年第3期。

[6]谢军:《股利政策、第一大股东和公司成长性:自由现金流理论还是掏空理论》,《会计研究》2006年第4期。

[7]任有泉:《中国上市公司股利政策稳定性的实证研究》,《清华大学学报(哲学社会科学版)》2006年第1期。

[8]徐国祥、苏月中:《中国股市现金股利悖论研究》,《财经研究》2005年第6期。

[9]赵春光、张雪丽、叶龙:《股利政策:选择动因——来自我国证券市场的实证证》,《财经研究》2001年第2期。

[10]Aboody,D.,Barth,M.E.,Kasznik,R..Revaluations of fixed assets and future firm performance:Evidence from the UK.Journalof Accountingand Economics,1999.

[11]Cooper,S..Discussion of'Standard-settingmeasurement issuesand the relevance of research'.Accountingand Business Research 37(Specialissue),2007.

[12]DeAngelo,H.,DeAngelo,L.,Stulz,R.M..Dividend policy,agency costs,and earned equity.Working paper,University of Southern California,2004

[13]O'Hanlon,J.F.,Pope,P.F..Thevalue-relevanceofUK dirtysurplusaccounting flows.British AccountingReview,1999.

[14]IgorGoncharov,Sandervan Triest.Fairvalueaccounting,dividends,and corporategovernance.workingpaper,2009.

[15]Goncharov,I.,Hodgson,A..Comprehensive income in Europe:valuation,prediction and conservatism issues.Working paper,UniversityofAmsterdam,2008.

[16]Penman,S..Thequalityoffinancialstatements:perspectivesfrom therecentstockmarketbubble.AccountingHorizons,2003.

(编辑 虹 云)

李育红(1973-),女,河南禹县人,石河子大学经济贸易学院博士研究生