基于产业链的中国风电装备制造业发展策略研究

2010-09-29李颖洁

冯 伟,李颖洁

(东南大学经济管理学院,江苏 南京 211189)

基于产业链的中国风电装备制造业发展策略研究

冯 伟,李颖洁

(东南大学经济管理学院,江苏 南京 211189)

风电装备制造业作为风电产业的上游产业,已受到各国政府的普遍重视。本文基于产业链的视角,在分析国内外风电装备制造业现状的基础上,从分工协作、交易成本及产业集聚等角度剖析了我国风电装备制造业产业链发展滞后的原因,并在此基础上有针对性地提出了相应的对策建议,如坚持风电国产化、加强资源整合力度、提高产业集聚程度等。

风电装备制造业;产业链;发展策略

1 引言

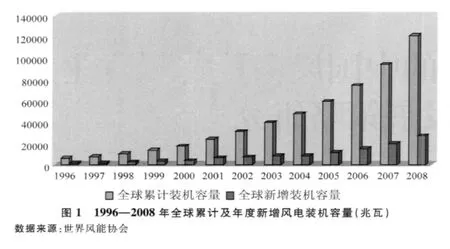

20世纪90年代以来,全球风力发电增长迅速,从1996年起全球累计风电装机连续11年增速超过20%,平均增速达28.35%,至2008年底达到120791兆瓦;新增装机自1996年以来也以年均27.19%的速度增长,2008年度新增装机容量为27056兆瓦(见图1)。

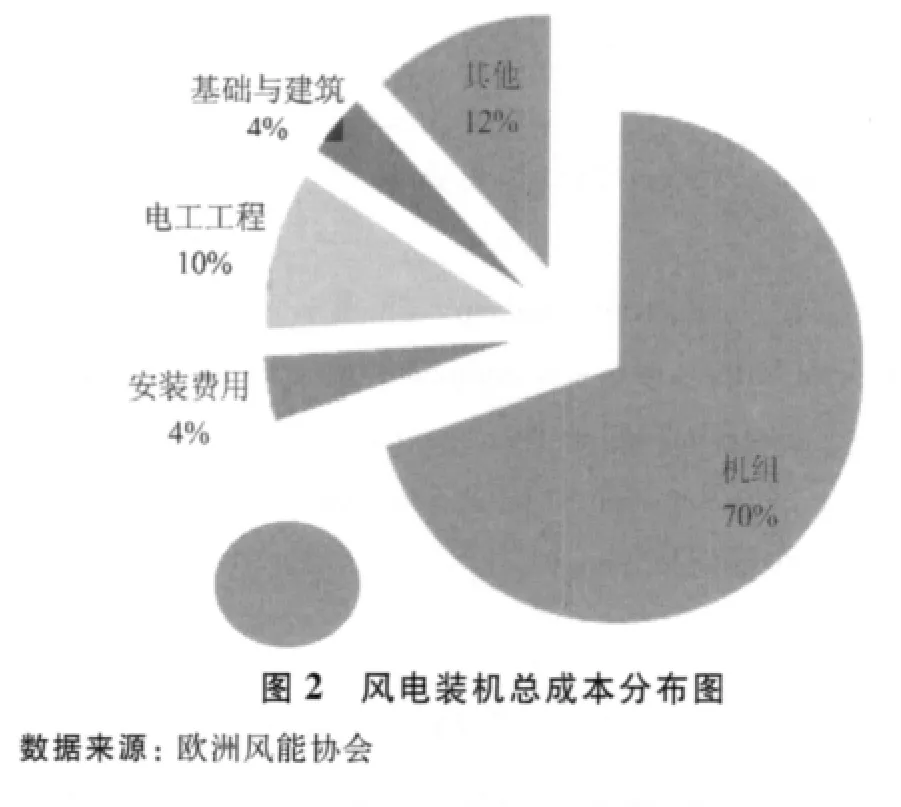

根据欧洲风能协会预计,由于风电成本持续下降,需求上升,在2020年前全球风电装机仍可维持年均约20%的高速增长。在整个风电产业链中,风电装备制造是至关重要的一个部分,它包括整机以及相关零部件如叶片、发电机、齿轮箱、控制系统等的制造,其总费用占到了风电装机成本的70%左右(见图2)。在全球风电装机容量高速增长的基础上和能源需求与日俱增的背景下,风电装备制造已经形成了一个发展前景广阔、潜力巨大的产业,预计至2010年和2020年全球风电装备市场容量将分别达到320亿美元和1200亿美元。越来越多的国家正将风力发电装备制造业作为重点扶持的新兴产业,一方面使企业生产获得良好的经济效益,另一方面也为保护环境、改善民生创造积极的生态效益和社会效益。

相较于全球风电产业的发展态势,我国的风电产业起步虽晚,但是发展迅速。据欧洲风能协会统计,截至2008年,我国连续第四年年度新增装机翻番,新增装机容量达630万千瓦,实现风电装机容量1221万千瓦,已超过印度,成为亚洲第一、世界第四的风电大国。根据《可再生能源中长期发展规划》,到2020年我国风电装机容量为3000万千瓦,且将会形成一个1200亿人民币的风电设备市场,而按照中国资源综合利用协会可再生能源专业委员会的估计,我国风电产业发展的速度将远远高于此规划。风电产业巨大的发展空间和稳定的需求正鼓励国内风机和零部件制造业的发展,然而我国风电装备制造业与发达国家相比还存在着较大的差距,许多生产环节依然需要国外技术的支持,环节间的配套能力、整合能力都较弱。针对当前文献中对我国风电装备制造业的相关研究较少,大多集中于对其发展现状及发展前景的描述,或对风电产业、发电设备的对策分析及风能产业竞争力的研究,本文以产业链为分析切入点,研究我国风电装备制造业的发展策略,以期为我国风电装备制造业又好又快的发展提供借鉴与参考。

2 基于产业链的现状分析

2.1 国外发展状况

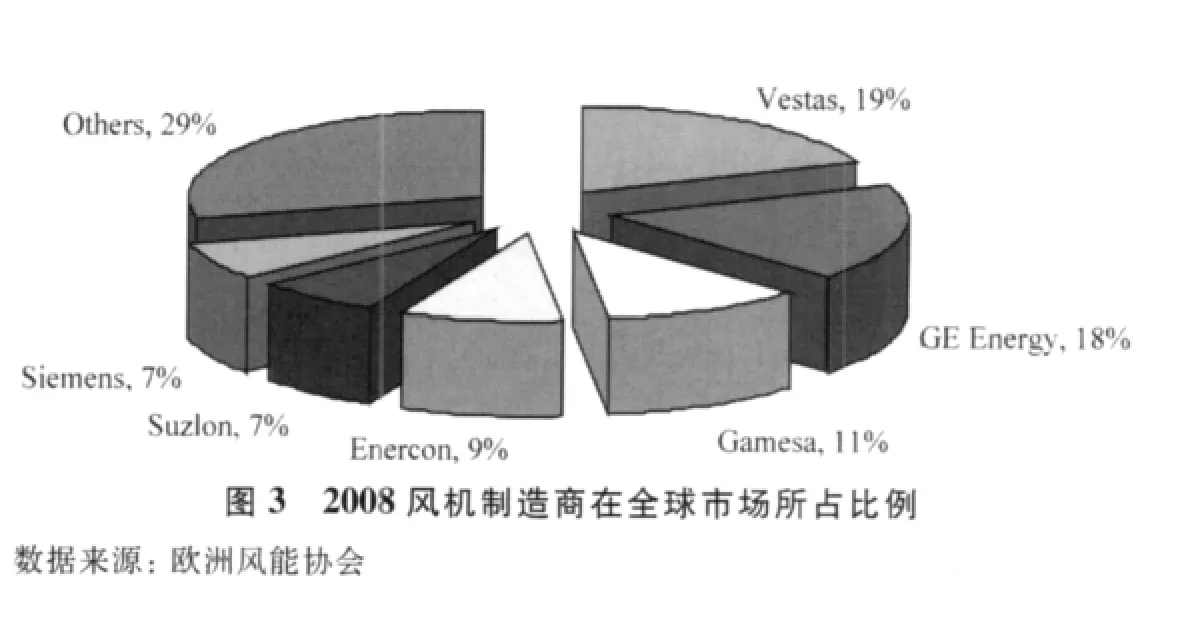

目前全球风力发电领先的国家有德国、西班牙、美国、印度、丹麦等,它们同时也是风电装备的制造大国,风电技术成熟,产业链完整。在全球风电装备制造业中,欧洲一直占据着主导地位,是世界各国风电制造企业的重要技术供应商,其中我国大部分风电制造企业的原始技术均来自于欧洲。据能源咨询机构EER(Emerging Energy Research)的报告显示,在2007年大批订单的支撑下,2008年风电制造商较前一年多安装了11GW以上的风机,新增装机量接近30GW,几乎是2006年的一倍。高速发展的2008年全球风机市场给所有风电制造商提供了广阔的市场空间,但总体而言全球风机市场仍然由老牌制造商主导,仅 Vestas(丹麦)、GE(美国)、Gamesa(西班牙)、Enercon(德国)、Suzlon(印度)和Siemens(德国)6家公司就占据了全球市场70%的份额(见图3),牢牢锁定着那些位于产业链“微笑曲线”两端高附加值的部分。

就开发技术的先进性和销售份额的占有率来说,丹麦风电装备制造商可以说是目前世界上最成功的。它拥有世界上最大的风机制造商Vestas风能系统公司,该公司2008年占据了全球市场19%的份额。作为全球最早的风电产业主导者,丹麦的风机技术领先,产业环节配套协调,在技术创新、产品研发方面具有很大优势。同时,稳定增长的年装机容量为丹麦风机制造商提供了一个稳定的市场环境,丹麦已安装风机的99%都来自本国制造。

德国早在20世纪90年代就展示出一定规模的、稳定的风机市场,云集了 Enercon、Siemens、Nordex、REpower和Fuhrlander等大型风机制造商,2008年这5个公司所占据的全球市场份额分别为9%、7%、4%、3%和1%(数据来源于欧洲风能协会)。这些公司的海外扩张一方面使得它们能够在不同条件下测试它们的技术,提升技术的有效性与普适性,另一方面也将产业链的各项环节延伸至其他国家,通过产业内分工或产品内分工,扩大市场规模,建立国际声望。

西班牙的风机制造商Gamesa在全球拥有15个风电机组(叶片)的生产基地,在西班牙制造商中占有绝对的主导地位,同时也是全球市场重要的风电机组生产者,占到2008年全球市场份额的11%。除了Gamesa以外,西班牙也涌现出了一批在本土市场占有一定市场份额的风机制造商,它们通过与Gamesa的竞争合作,提升风电装备产业链的制造水平。

虽然美国的装载能力一直处于世界前列,但由于各届政府对风能发展的支持政策缺乏一致性与连续性,造成了不稳定的市场预期,因而没有为美国本土制造商提供一个稳定的市场来支撑风机发展。近年来,随着政策方面支持力度的不断加大和质量认证程序的完善,再加上GE公司于2002年起进入美国风机市场,通过利用其国际声望、开发资源、延伸产业链等方式,使得这种不稳定性开始发生改变。GE Energy在2008年拥有18%的全球风力市场份额,仅次于Vestas,代表了美国风电装备技术的长期发展方向。

通过对以上发达国家风电装备制造业发展状况的梳理,可以看到发达国家除了在政策上给予风电装备制造业支持外,还特别注重对产业链的培育、构筑与延伸。如Gamesa和Enercon一直以来就以主要部件自己生产著称,基本上从风机叶片到电控系统均自行开发设计制造;以Vestas、GE、Siemens为代表的企业,则采取以并购为主的方式进军上游零部件领域,以获取对于关键零部件的供应保障和利润提升;Suzlon则收购了齿轮箱巨头Hansen后,已经开始成为一体化产业巨头。

2.2 我国发展现状

我国从1996年风电累计装机容量仅为56.6兆瓦到2008年的12210兆瓦,年均增长56.49%,跻身世界风电装机容量超兆瓦的风电大国行列(见图4)。在风电装备国产化、可再生能源法等相关政策的扶持下,我国虽然已基本构筑起了风电装备产业链,但也不同程度地存在着诸多缺陷。

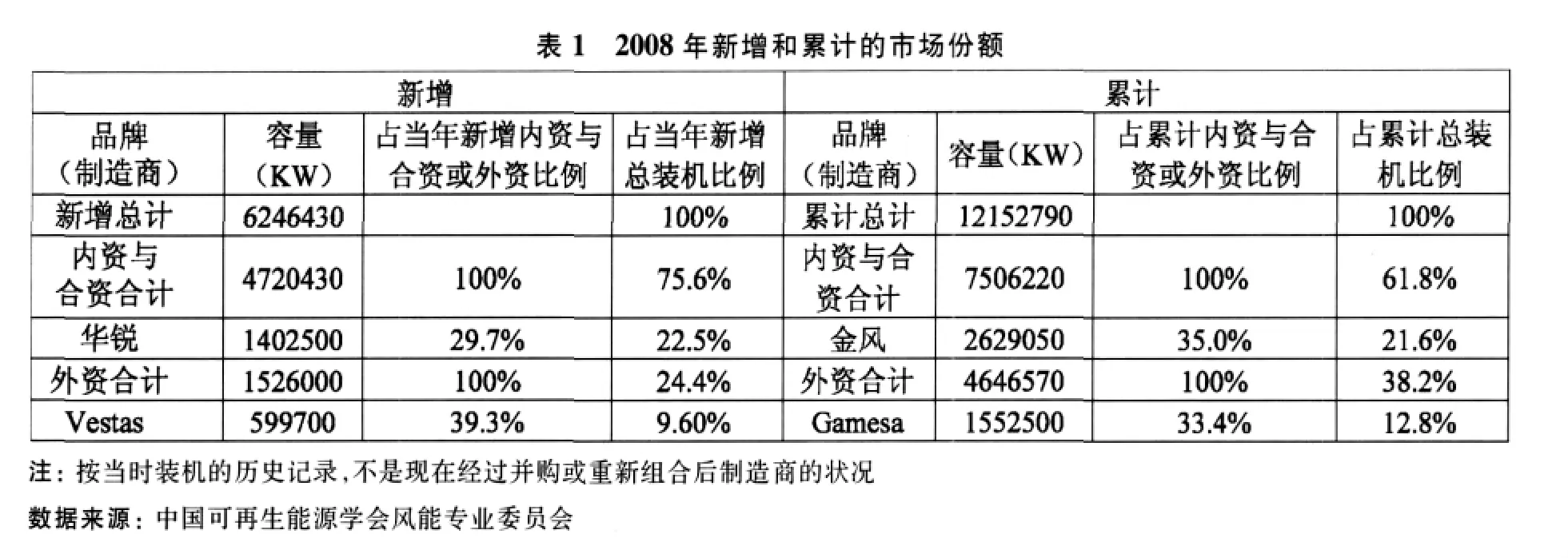

(1)整机制造方面。目前我国市场上已涌现出70多家风电整机制造企业,但真正有实力的不多,且伴随着2008年、2009年新投项目产能的释放,风电产业将面临产能过剩的局面,进入买方市场,届时将会对风电装备制造业进行重新洗牌,竞争日益加剧。其次,整机市场外向度较高。在2008年新增市场份额中,我国内资与合资企业产品占75.6%,而外资企业产品占24.4%,分享了整个市场1/4的“蛋糕”,其中丹麦Vestas在外资企业产品中占39.3%,超过了华锐风电占内资与合资企业产品比重近10个百分点(见表1)。这一方面说明我国风电装备制造业中外资比重所占份额较大,技术对外依存度较高,而在发达国家大多数产品都来自本国制造,如上所述的丹麦,99%的已安装风机都来自本国;另一方面也表明我国企业的相对规模要小于外资企业的规模,在整个风电装备制造业中优势不明显,集中度不高,不利于大规模生产。这种现象同样存在于累计市场份额中,2008年我国内资与合资企业产品占累计总装的比例为61.8%,才首次实现超越外资企业的比重;在内资与合资企业产品中金风科技的份额最大,占35.0%,与西班牙Gamesa在外资企业产品中的份额33.4%基本持平。

(2)零部件方面。关键零部件供应依然是瓶颈,技术受制于国外。一台风电设备大约有20多个零部件,其中比较关键的有叶片、齿轮箱、发电机、控制系统等。在全部国产化的条件下,它们占整机造价的比重如图5所示。其中,由于塔筒技术含量不高,目前国内厂商已有能力出口,而其他关键零部件尚处于培育和成长阶段,供应步伐落后于风电整机生产规模的增长。齿轮箱制造虽然目前基本能满足国内风电产业发展的需要,但由于齿轮箱对轴承质量要求较高,目前国内还无法提供合格的产品,需要依靠进口来弥补,另外齿轮箱制造工艺的提高和质量保障需要一些高精设备的支撑,而这些设备的订购周期一般较长,往往将对齿轮箱的产能造成一定的影响。控制系统目前主要采用丹麦MITA和奥地利Windtec等国外公司生产的设备,订购周期也受制于国外企业的生产水平。生产变桨和偏航轴承方面,国内一些企业虽然正在试制主轴轴承,但没有经过长期运行与测试,可靠性难以保证,大部分企业还是采用国外SKF和FAG的产品,供货周期长,不利于风电机组产能的扩大再生产与技术创新。总的来说,关键零部件还没有形成自主生产和创新的能力,其供应状况不同程度地受制于国外产能和技术,目前其紧缺程度按递减顺序依次为主轴轴承、变流器(电控)、齿轮箱、发电机、叶片等。

3 基于产业链的原因分析

产业链是以生产某一种最终用途的产品和服务为导向,由所有相互关联、相互依赖、彼此之间具有供求关系的生产和服务环节构成[1],是基于企业间的分工协作关系形成的,通过将原先揉和在一起的产业环节在专业化分工和市场导向的作用下逐渐分化出来所形成的存在着技术经济联系的多层次结构。我国风电装备制造产业一直落后于德国、西班牙、丹麦等国,从产业链的角度来分析,主要有以下几点原因。

3.1 分工协作不协调,自主创新不足

企业作为追求利润最大化的理性人,在选择行业时往往不会考虑分工的协调性,哪个行业利润高就选择哪个行业,同样风电装备制造企业也不例外。这就导致我国风电装备制造业投资和产能结构的失衡,出现国内众多企业一拥而上进入风电制造业并集中于利润较高的整机生产,而对齿轮箱、发电机、控制系统等关键零部件的研发投入和产能明显不足,导致风电产业上下游不协调,出现“产业链瓶颈”。这主要表现在:一方面,对于已经基本实现国产的风力发电机组的主要零部件如叶片、齿轮箱、发电机等,由于投入结构的失衡,存在着不同程度的稀缺,出现“产业链数量瓶颈”;另一方面,对于还依赖进口的轴承和控制系统等,不仅在产能而且在技术上都受制约,供应缺口更大,处于产业链数量瓶颈和技术瓶颈的双重困境。风电产业链上游的供应紧张,必然制约下游企业的产能,因而导致国内很多整机制造企业受制于关键零部件,严重影响了生产进度。另外,由于分工的不合理,导致各环节间的产业关联度不大,迂回生产难以形成,技术创新也难以实现。虽然国内风电装备制造商在产品开发利用上投入了较大的力度,但由于契合度不够,各环节时有脱节错位,使得风电装备制造业的规模效应难以发挥,自主创新能力也难以提升,即使国内一些企业具有一定的生产技术,但多为国外公司转让或特许使用,真正具有自主研发能力的企业比较少,与国外厂商的技术差距在短期内尚难弥合。

3.2 交易成本过大,纵向一体化滞后

随着风电技术的日趋成熟和风电整机产业规模的不断扩大,风电整机制造业对零部件的技术要求和市场需求不断提高,加强风电机组整机和零部件制造企业深度协作有助于快速建立合格零部件的产业链供应体系。因而,对产业链进行纵向整合是风电装备企业获得更多利润和更稳定零部件供应的有效途径,因为“在时间和空间上自然衔接的连续性生产过程决定了某些确实有效的制造业结构,反过来,它们又被确认为具有共同所有的含义,这样的技术协作在流水线作业中(如化工和冶金等)可能比在部件可分离的制造业活动中更为重要”[2]。从全球主要风机制造商(如Vestas)的发展经历来看,纵向一体化的特征也是明显的,是长期发展的总趋势。与之相反的是,现阶段在我国风电装备制造业面临产能过剩的局面时,在市场上已有70多家整机制造企业存在时,还存在着众多的潜在进入者,各个地方也瞄准了风电行业的美好前景纷纷投资于风电装备整机。然而,从总体上来说,我国的风电整机企业规模大小各异,地域分布松散,与之相配套的产业也不完备,且许多关键零部件还受制于外国技术,导致进行整机生产时交易成本过大,难以获得稳定的供货渠道,难以有效地实施一体化战略。这主要表现为:一方面,由于零部件供应的不稳定性,整机企业就必须花费更多的交易成本来组织生产或进行一体化布局,无暇顾及企业再生产能力的进一步提升;另一方面,由于缺乏一体化能力,整机企业无法对零部件进行全面的质量控制,因而往往会支付更多的因零部件故障而导致的巨额维修费用,同时也不利于对风机设计过程的保密性。

3.3 产业集聚不明显,竞争优势薄弱

风电装备制造业作为一项技术密集型与资本密集型兼具的新兴产业,需要完备的产业链的支撑,也需要相关产业的支持。在发达国家,之所以其风电装备制造业能够在国际上形成比较优势,处于领先地位,其主要的原因就是它们比较注重对风电产业集聚区的建设与培育,通过产业集聚区形成信息共享、知识外溢、创新激励等互动效应,使风电产业保持长期的竞争优势。我国风电装备制造业迄今为止还没有真正形成成熟的产业集聚区,许多地区都处于正在培育或规划中,因而与国际先进水平相比还存在着较大的竞争劣势。许多企业往往为了抢抓风电产业发展的“商机”,匆忙上马,盲目求快,从国外厂家拿来技术就进行大批量生产,忽视了对配套产业的衔接性与集中度,在单体作战时一方面因缺乏必要的信息交流与知识共享,导致产品质量难以保证,且难免会导致项目建设的重复性与盲目性,另一方面因无法发挥产业集聚所带来的规模经济效应与范围经济效应,使得竞争优势难以提升。如有数据显示,我国风电机组的平均利用率在20%左右,而国际平均水平在25%~30%之间。这除了与我国风电设备特别是风机的质量不够稳定,故障率较高有关外,究其深层次原因就是风电装备制造业的非理性发展,集中度不高,不重视对产业链的构建,不注重对产业集聚区的培育。

4 基于产业链的策略研究

4.1 坚持风电国产化,提升自主创新能力

面对风电产业的广阔前景,国产风电设备是一个潜力巨大、需求稳定的市场。目前,我国风电建设成本大约为每千瓦9000元左右,其中70%左右的投资都在风电设备上。如果风电厂能全部或大部分采用国产设备,那将可以节约大量的成本或费用,以用于进一步的研发,形成良性产业链循环。另据估算,如果实现风力发电机组国产化70%,预计可降低风力发电机组成本15%,在不改变其它条件的前提下,可使风力发电成本降至0.375元/kWh;如果全部实现风力发电机组国产化,预计可降低风力发电机组成本30%,在不改变其它条件的前提下,可使风力发电成本降至 0.332 元/kWh[3]。可见,实现风电装备产业国产化,一方面可以降低风力发电成本,满足人们生产生活的需要,缓解煤、石油等不可再生资源的紧缺;另一方面,也将摆脱关键零部件、核心技术等对外的依存,打破国外企业的技术垄断和壁垒,逐步提升自主研发能力和创新能力,同时也将迫使国外同类企业在参与我国市场竞争时能大幅度降低产品价格,让利于国内企业。因而,应继续本着以市场为导向,以工程为依托,以发展新能源为契机,通过政府制定风电装备产业发展规划和政策保障措施等,在税收优惠、法律规制、硬件建设上为风电装备企业创造良好的条件与氛围;同时,企业也应自力更生,在产业环节选择上仔细定位,避免盲目跟风,在研发创新上积极引进消化吸收国际先进技术,加快开发具有自主知识产权的风电设备,同时要加强与风电场的对接沟通,加快风电上网并网技术的攻关,确保生产的有的放矢,进而合理有序地推进风电技术装备的国产化。

4.2 加强资源整合力度,构筑信息共享平台

针对当前我国风电装备制造企业规模小、分布散、实力弱等特征,可以通过产业规制与引导或是兼并、收购等方式来减少风电装备项目的重复建设与盲目上马,加强风电装备资源的整合力度和集聚程度,提升产业链的技术经济联系度。同时,由于风电装备制造业的技术性较强,许多技术及其产品部件由于资产专用性或交易不确定性的特征而导致不能在企业间自由流动,从而使得想要技术的买方得不到技术,想要出售技术的卖方难以将之商业化或产业化,技术供需不匹配,从而导致交易成本过高,难以做大做强风电产业。针对这一因信息不对称而导致风电装备制造企业技术产品匹配失灵的现象,可以通过借助现代化的计算机技术及网络技术,由政府或行业协会来构筑分门别类的风电设备资源信息共享与交易平台或中心,将供求资源信息通过网络平台进行发布交易,并形成一定的磁吸效应与光晕效应,从而降低风电装备企业因搜寻信息而导致的过高的交易成本,提高风电装备资源的配置效率与利用率。另外,还可以通过中介机构的信息聚集与预约功能,将所需要的设备信息委托于中介机构,借助中介机构以最快的速度实现设备的有效匹配。因而,可以通过政府引导,社会参与,企业配合等,积极组建一些专业性的中介机构,诸如风电装备制造信息交流会、技术交易会、技术开发中心、技术咨询服务中心、技术成果拍卖会、技术难题招标会等来加大风电装备资源的整合力度,加速其产业链的构筑进度。

4.3 增强产业集聚度,提升竞争优势

产业集聚对风电装备制造业的发展具有重要的意义和影响。通过主导产业或核心环节的前后向联系效应,在一定的时空范围内形成相对密集的企业扎堆,可以达到加快产业链各环节的信息传播速度,形成技术共享与知识外溢效应,进而提高企业技术创新、产业发展活力和区域竞争力。如目前南京江宁开发区在现有风电装备制造产业的基础上正欲规划构建“一个中心两个基地”,即建成国家级风电装备研发检测中心和全国性的风电设备制造业基地及风电设备出口基地,成为全国风电装备产业的集聚区。在培育与增强我国风电装备制造业产业集聚时应加强以下三点:一、要通过实地规划调研和经济效益分析,明确适宜发展风电产业装备制造业集聚区的条件与环境,明确风电装备产业链间因相互配合所引致的产业聚集效应的规模与程度,避免资源的无端浪费与无效利用。二、要以发展有实力有影响的整机为重点,通过整机企业的龙头辐射效应,带动相关配套零部件产业(如发电机、齿轮箱、控制系统等)及测试检验平台、培训咨询中心等的发展,提高产业集中度与关联效应,形成功能完备的风电产业链,进而形成规模经济与产业集聚优势。三、在构建产业集聚区时,还应加强对新技术新工艺的研发与引进,通过跟踪国际风电装备产业技术前沿,以技术许可或合资等方式,加快与先进技术的对接与产业周期的更新,提升产业创新能力,达致与国际先进风电装备制造业接轨。

[1]芮明杰.产业经济学[M].上海:上海财经大学出版社,2005.127.

[2]Williamson O E.Transaction costs economics:the governance of contractual relations [J].Journal of Law and Economics,1979,22:233-262.

[3]中国风力发电产业成熟将呈现四大发展新趋势[EB/OL].http://www.ce.cn/cysc/newmain/list/ny/200808/21/t20080821_16569712.shtml,2008-08-21.

(责任编辑 谭果林)

Study on the Development Policy of Windpower Equipment Manufacturing Industry in China based on the Industrial Chain

Feng Wei,Li Yingjie

(School of Economics and Management,Southeast University,Nanjing 211189,China)

Many countries are attaching importance to the windpower equipment manufacturing industry which is on the upriver of windpower industry.This paper analyzes the causes that make our industrial chain of the windpower equipment manufacturing industry fall behind from the views of division&cooperation,transaction cost and industrial agglomeration.Then this paper gives some effective countermeasures,such as insisting on homemaking,enforcing resource integration,improving industrial agglomeration and so on.

windpower equipment manufacturing industry;industrial chain; developmental policy

F426

A

2009-07-09

冯伟(1981-),男,江苏常熟人,东南大学经济管理学院博士研究生;研究方向:产业集聚与区域协调发展。