基于利益相关者理论的平衡计分卡绩效指标体系的构建

——以房地产开发企业为例

2010-09-28张泽颖

张泽颖

(重庆教育学院 经济贸易系,重庆 400067)

基于利益相关者理论的平衡计分卡绩效指标体系的构建

——以房地产开发企业为例

张泽颖

(重庆教育学院 经济贸易系,重庆 400067)

绩效管理工具平衡计分卡只关注了少数利益相关者,而在利益相关者理论看来平衡计分卡应反映更多利益相关者的诉求。本文试图简要论证利益相关者的权利,整合平衡计分卡与利益相关者理论,并在此基础上以房地产开发企业为例构建基于利益相关者理论的平衡计分卡五维度绩效战略评价指标体系。

利益相关者;平衡计分卡;指标体系;房地产开发企业

尽管绩效评价工具平衡计分卡被《哈佛商业评论》誉为75年来最伟大的管理工具之一,许多企业因使用平衡计分卡而获得“突破式的变革收益”。但在利益相关者理论看来,平衡计分卡只关注了股东等少数利益相关者,仍然缺乏保证企业长期生存和繁荣的必要条件,企业必须关注更多重要的利益相关者。那么更多利益相关者有权利分享企业绩效吗?平衡计分卡与利益相关者理论两个独立的概念如何联系在一起?其绩效体系如何建立?本文试图对此作出扼要探讨。

1 利益相关者有权利分享企业绩效

利益相关者理论的先驱布莱尔把利益相关者定义为“所有那些向企业贡献了专用性资产,以及作为既成结果已经处于风险投资状况的人或集团”。布莱尔认为因为利益相关者专用性资产的存在,利益相关者也就可以根据其资产的多少和它们所承担的风险来获得企业对其利益的保护,如此利益相关者参与企业治理、分享企业利益也就有了依据。

与利益相关者关联的一些理论同样支持这种观点:按照企业契约理论,企业的本质是利益相关者的契约集合体,由于契约的不完备性使得利益相关者共同拥有企业的剩余索取权和剩余控制权,进而共同拥有企业的所有权。对所有权的拥有是利益相关者参与公司治理的基础,也是利益相关者权益得到应有保护的理论依据。按照经济民主理论,利益相关者参与管理与享有企业绩效是经济民主的重要形式,“经济民主是经济领域内的民主。当社会成员有权力选择他们所要追求的经济目标及达到这些目标的手段时,就算有了经济民主”。我国学者张维迎教授认为:“微观意义上的经济民主指公司和其他经济组织的制度设计、角色定位、运营和管理应当充分体现有关公司利害关系人 (包括投资者、劳动者、消费者、竞争者、债权人、用户、客户、当地居民和社会公众)的利益和意志”。按照人力资源理论,企业是一种智力和管理专业化投资的制度安排,企业的存在和发展依赖于企业对各利益相关者要求的回应质量,而不仅仅取决于股东。

这些观点体现了对企业本质的认识、对人力资本价值的重视和经济民主化的要求,因而利益相关者作为企业的主体有权参与企业治理和分享企业绩效。

2 利益相关者理论与平衡计分卡的整合

利益相关者由于投入的专用资产不同,利益相关者之间的利益要求也不尽相同,甚至是冲突的,股东方希望股东利益最大化,而其他利益相关方则希望包括他们利益在内的企业利益最大化;另一方面,企业不仅要考虑眼前利益,更要重视长远利益,在追求经济利益的同时还要考虑社会效益,实现企业价值最大化和社会价值最大化的统一。

利益相关者理论认为企业并非简单的实物资产集合,而是一种法律框架结构,其作用在于治理所有在企业财富创造活动中作出特殊投资的主体间的相互关系,企业治理就是确立一种利益冲突的协调机制,以平衡各方的利益需求、平衡企业远期和近期利益目标和平衡企业的经济效益和社会效益。这种协调机制的重要表现就是绩效评价,企业利益相关方的利益要求通过绩效评价体系得到传达和反映,作为绩效评价的重要工具平衡计分卡自然与利益相关者理论联系在一起了。

3 平衡计分卡的不足

平衡计分卡突破了单一财务绩效衡量方法,从财务、客户、流程和学习与创新四个维度重新定义了企业战略绩效考核的维度,但是在其实践过程中还是受到了众多绩效管理研究与实践人员的质疑。平衡计分卡只关注了股东、客户和员工三个方面的利益相关者的诉求,而从利益相关者理论角度看,仅仅关注三个利益相关者企业仍旧缺乏长期生存和繁荣的必要条件,被忽略的政府、经营者、债权人、供应商和社区公众者等利益相关者从政策、管理、资金、原材料和舆论等重要方面影响组织战略和绩效,对企业发展有着强大的影响力,因此,平衡计分卡必须关注更多的利益相关者。

此外,不同的企业、行业的利益相关者是有所不同的,不存在利益相关者的固定标杆,因此,也不存在标准化的“四维度模板”,罗伯特·卡普兰和大卫·诺顿在其合著的 《平衡计分卡——化战略为行动》中也认为“这四个方面应当被看成样板,而不是紧身衣,没有数学定理规定这四个方面既是必要的、又是充分的”,四个维度并不能完全、充分地描述、解释企业的战略。因此,仅从平衡计分卡的四个既定维度、三个既定的利益相关者来设定不同企业的战略绩效指标显然是平衡计分卡的不足。

4 基于利益相关者理论的平衡计分卡战略绩效评价指标体系的构建

为了弥补平衡计分卡的不足,企业必须确定与企业价值创造过程紧密相关的几个重要利益相关者,并据此确定战略维度数量和相应绩效指标,而不是将关联度较低的所有利益相关者都纳入平衡计分卡。

4.1 利益相关者的确定

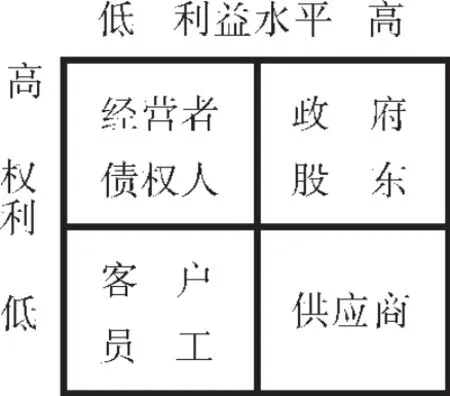

明确企业的重要利益相关者才能有效的执行战略,并把平衡计分卡落到实处,以实现企业的战略愿景。以房地产开发企业为例,除了平衡计分卡已经确定的股东、客户和员工外,还有其他一些重要的利益相关者:①建筑物是大宗建筑材料的有机组合,建筑材料和设备等必须由供应商供应。②2009年房地产开发贷款和个人住房按揭贷款约占到贷款增量和整个贷款余额的20%左右,所需资金大约35%来自银行,银行贡献了专用性货币资产,是不可或缺的债权人,也是房地产业可能发生信贷坏账风险的受害者。③开发企业的运作是通过经营者实施的,经营者上对董事会负责,下对员工负责,是开发企业运转不可或缺的重要中枢。④政府通过拍卖土地、税收和规费等获得了大约房屋售价三分之一的收益,在房地产利益链条中,政府是最大的利益相关者,此外社区、公众因拆迁就业等也是房地产开发企业的重要利益相关者。由此,可以确定房地产开发企业的主要利益相关者为股东、客户、员工、债权人、经营者、供应商和政府等七个环节,七个主要利益相关者的关系可用权利—利益矩阵表述如图1。

图1 房地产企业利益相关者权利-利益矩阵

4.2 维度确定

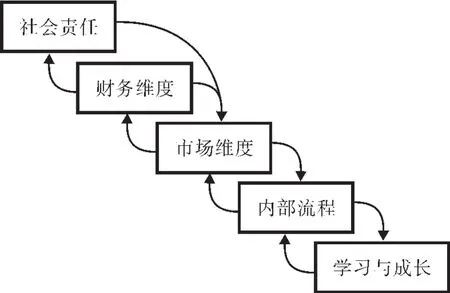

七个利益相关者可以归纳为五个维度:①财务维度:股东和债权人。②市场维度:客户和供应商。③内部流程维度:经营者。④学习与成长维度:员工。⑤社会责任维度:主要是与公共利益相关的利益相关者,包括政府和社区公众等。五个维度相互支持的关系如图2。

图2 房地产企业基于利益相关者理论的平衡计分卡五维度关系链

4.3 指标设定原则

①应体现企业战略目标与满足利益相关者的需求。②简明扼要,精心筛选,对于在不同准则层可能出现的相同的指标尽量设置在关系更加密切的准则层。③可衡量,只有量化才可以进行考核。

4.4 设定指标体系

根据以上要求,在平衡计分卡框架下融入利益相关者的诉求,得到基于利益相关者理论与平衡计分卡理论的房地产开发企业战略绩效评价指标体系如下:

财务维度——利益相关者A——股东的指标体系:(1)盈利能力:净利润、总资产报酬率、净资产收益率;(2)营运能力:应收账款周转率、存货周转率、总资产周转率、资本收益率;(3)发展能力:销售增长率、总资产增长率;(4)股东满意:所有者权益报酬率、每股收益、剩余收益、市值、应付帐款周转率;

财务维度——利益相关者B——债权人的指标体系:(1)偿债能力:现金比率、流动比率、速动比率、资产负债率、产权比率;(2)债权人满意:利息保障倍数;

市场维度——利益相关者C——客户的指标体系:(1)产品市场份额:各类房地产产品的市场占有率;(2)客户增长:新客户获得率;(3)客户满意度:客户满意率;(4)客户贡献:客户交易增长率、客户利润率;

市场维度——利益相关者D——供应商的指标体系:(1)与供应商谈判的能力:就价格、质量和规格等与建材及设备供应商谈判的能力;(2)供货效率:建材及设备供货的及时率;(3)供应商满意度:货款支付及时率增长、获利能力;

内部流程维度——利益相关者E——经营者的指标体系:(1)创新流程:新项目开发效率、新项目贡献率、新项目成本费用利润率;(2)营运流程:目标市场定位准确率、融资计划达成率、目标成本变动率、工程质量合格率、销售额、销售面积、空置率、销售利润率、土地储备量;(3)服务流程:销售服务质量、物管服务效率、服务反应周期;(4)经营者满意:销售业绩提升、薪酬提升、职业发展;

学习与成长维度——利益相关者F——员工的指标体系:(1)员工能力:工作效率;(2)信息系统能力:战略工作覆盖率;(3)内部环境:员工建议采纳数或效益;(4)员工满意:员工满意率 流失率;

社会责任维度——利益相关者G——政府社区的指标体系:(1)社会贡献:社会贡献率、纳税情况、安全无事故;(2)增加就业:增加就业人数、社区稳定、公众满意;(3)环境保护:节能低碳住房比例、三废排零放量或减量。

5 结语

企业各自的环境不同而有不同的利益相关者,因而平衡计分卡的四个战略维度并非一成不变的。根据利益相关者理论的原理,结合房地产行业的实际情况,将政府、债权人、经营者、供应商和社区、公众等主要利益相关者纳入平衡计分卡模型,丰富了平衡计分卡利益相关者的内涵,并发展了平衡计分卡的维度,希望基于上述原理的战略绩效指标体系能对房地产开发企业提高绩效管理水平有所帮助。

[1] 卡尔·科恩.论民主[M].北京:商务印书馆,2005.

[2]张维迎.所有制·治理结构与委托代理关系—兼评崔之元和周其仁的一些观点[J].经济研究,1996 (9).

[3] 秦杨勇.战略绩效管理[M].北京:中国经济出版社, 2009.

[4] 罗贝特·S·卡普兰,大卫·P·诺顿.平衡计分卡—化战略为行动[M].广州:广东经济出版社,2004.

[责任编辑 江水蓝]

Construction of balanced score card performance index system based on the benefit-counterparts theory——a case study of real estate companies

ZHANG Ze-ying

(Department of Economy and Trade, Chongqing College of Education, Chongqing 400067, China)

Balanced score card——the performance management tool,only concerns a small number of benefit counterparts,but, in the benefit-counterparts theory, the balanced score card should have reflected the aspirations of more benefit counterparts.This article explains briefly the rights of benefit counterparts and integrates the balanced score card and the benefit counterparts theory.And taking the real estate companies as an example, it attempts to build the balanced score card five-dimensional performance strategic evaluation index system based on benefit-counterparts theory.

benefit counterparts; balanced score card; index system;real estate companies

F273

A

1008-6390(2010)06-0073-03

2010-05-14

本文是重庆教育学院科研课题“金融危机背景下房地产开发企业绩效战略管理研究”(项目编号:KY200927B)的阶段性成果。

张泽颖(1975-),重庆人,重庆教育学院讲师,注册房地产估价师,主要从事房地产管理方面的研究。