国际原油市场现状分析与前景展望

2010-09-15刘浚

刘 浚

(中银国际期货有限责任公司研究部,上海 200122)

国际原油市场现状分析与前景展望

刘 浚

(中银国际期货有限责任公司研究部,上海 200122)

近期国际油价受欧洲债务危机的影响出现大幅下滑,其中5月份NYMEX原油近月合约价格跌幅高达13.6%,这是2009年以来最大单月跌幅。虽然欧佩克减产力度继续削弱、库存的高企及欧元债务危机影响的延续依旧令国际油价承压,但全球经济复苏势头并未改变,中国原油进口持续强劲。即将进入消费旺季的汽油需求也有望好于去年,这都将遏制原油价格的进一步下滑。总体来看,短期国际油价有望在每桶70~80美元的区间内震荡盘整。

前5个月国际油市行情回顾

2009年国际油价成功摆脱危机爆发后的颓势,以一波快速反弹行情宣布重回牛市通道。虽然当前国际原油75美元/桶左右的价位与2008年7月147.27美元/桶的历史高位相去甚远,但比2008年12月创出的32.4美元/桶的近年低点还是上涨了一倍有余。同时,今年3~4月份油价持稳于每桶80美元上方,这都显示国际油市已经基本上远离熊途。

对于前5个月的原油价格走势,我们可以简单划分为“抑-扬-抑”三个阶段(图1)。首先是1月至2月上旬的冲高回落阶段,主要源于全球天气寒冷局势得到缓解,前期引发国际油价大幅上扬的原动力消失,显然也只是一个正常市场回调。而期间欧洲债务危机引发美元的探底反弹也给国际油市以莫大压力;然后是2月中旬到4月底的持续上涨阶段,该阶段世界经济复苏前景乐观,全球股市(中国股市除外)、大宗商品价格大幅走强;最后是5月份的迅疾暴跌阶段,关键因素是欧洲债务危机的深化,这不仅推动美元指数出现了大幅上涨,也严重打击了投资者信心。同时,高企的石油库存也功不可没,特别是库兴库存的屡创新高引发Brent原油相对WTI原油出现长时间的不合理溢价。

国际油市现状分析

1、全球经济复苏持续,退出节奏尤为关键

自从2009年第二季度开始,全球经济势头持续好转,世界银行、国际货币基金组织都相继调升今年全球经济增长预期。而近期经济合作与发展组织(OECD)也表示,亚洲正引领全球经济以快于预期的速度从衰退中复苏,并在其半年度的报告中,将全球经济今明两年的经济增长率预估分别上调至4.6%和4.5%,而2009年11月时的预估分别为3.4%和3.7%。

同时,最新公布的经济数据也支持这一乐观预期。美国4月新屋销量环比增长14.8%,年率为50.4万户,创下2008年5月以来的新高;美国5月消费者信心指数由4月的57.5点升高到63.3点,为2008年3月以来的最高水平;同样美国商务部公布的商品订单数量好于预期,其中美国4月耐用品订单增加2.9%,好于市场预估的1.3%。欧洲虽然正在经历债务危机的困扰,但实体经济的发展仍在持续,4月份,欧元区16国采购经理人指数为57.6,是2006年7月以来的最高值;经济景气指数为100.6,升至2008年4月以来的高位。

不过,全球经济复苏势头强劲的背后,印度等国通胀形势持续恶化,金融市场泡沫重新涌现,OECD也指出中国等国可能存在经济过热的风险。在此局势下,我国政府已经通过调整房地产政策、上调银行存款准备金率等手段来防止潜在危机,并造成2010年我国股市表现远超欧美市场的局面。因此,欧美发达国家,特别是美国何时、以何种方式退出定量宽松政策可能成为决定市场的关键。

2、世界原油需求仍面临库存压力

全球经济形势持续向好,推动原油需求预期不断提升。业内一致认为2010年将成为2007年以来首次出现需求平均增长的年份,并且中国和其他非石油输出国组织(OPEC)的亚洲国家将持续引领全球经济及石油市场的好转。中短期来看,汽油消费旺季的到来将促成美国石油需求的增长,加上中国原油进口的强劲势头,这都有利于国际油价的上行。美国能源信息署(EIA)5月报告就表示,在中国引领下的全球能源需求增长将高于预期,预计今年全球石油日需求量为8555万桶,比2009年增长1.82%。同时,预计第二季度全球石油日需求量为8518万桶,较上年同期增长156万桶,增幅1.9%。比一个月前的预期增加约20万桶。

然而,全球石油需求重新恢复增长并不能改变短期市场供应充裕的局面。OPEC 5月市场展望数据显示,4月份OPEC产量维持在高位,减产措施的执行力度依然在下降,12个成员国的日均产量为2925万桶,比上个月增加1万桶。该组织4月份减产执行比例为51%,远远低于60%的历史均值水平。

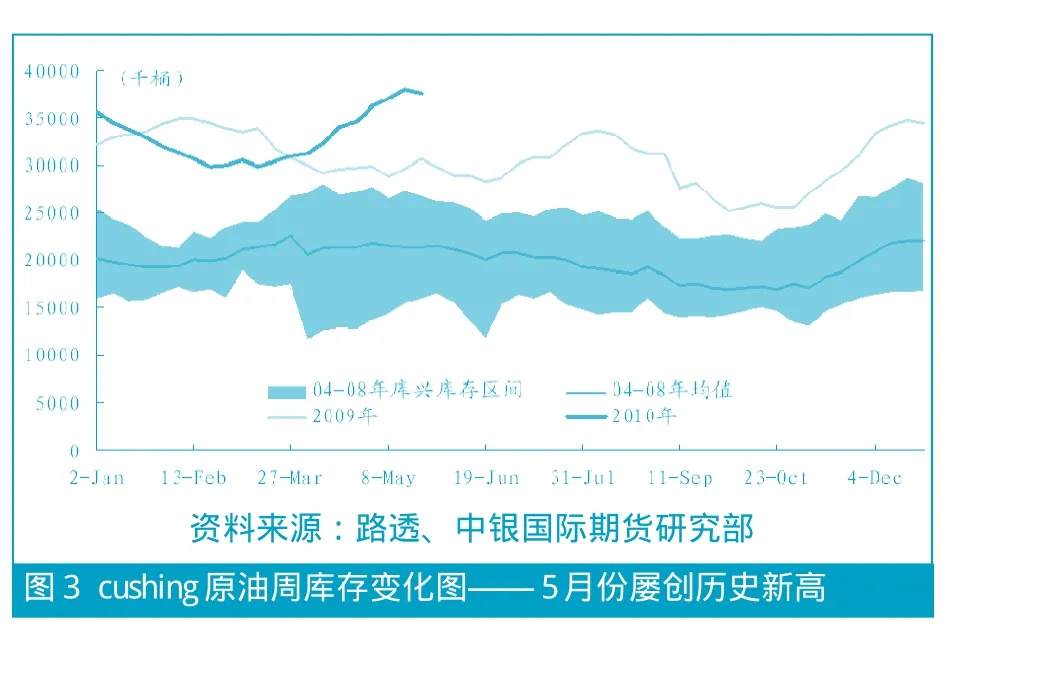

国际油市供应充裕的背景下,不得不提的是,石油库存高企仍将令国际油价承压。EIA数据显示,截至5月21日当周,美国商业原油库存增加246万桶,达3.651亿桶,依然处于历史同期的高点,且也接近历史最高点(图2、图3)。从过去一个多月的市场变化来看,美国原油进口的增长完全盖过了需求的增长,并推动原油库存持续提升。同时,库兴原油库存的屡创新高也压制了贸易商的套保甚至套利活动,并引发国际油价持续出现不合理价差。如果库存高企的局面不能有根本性转变,那么国际油价上涨将压力重重。不过,短期内汽油消费旺季的来临有望一定程度上削减库存压力,而且库兴库存已经接近满仓,进一步增加的空间也十分有限。因此,我们认为国际油价未来很长一段时间内仍将面临库存压力,但短期不必太过悲观。

3、欧洲债务危机引发全球资本市场动荡,美元大涨,投机做空令油价承压

显而易见,欧洲债务危机主导了5月份全球金融市场行情。而由此引发美元大幅反弹,成为国际油价迅疾暴跌的重要因素(美元指数5月涨幅达到5.85%)。虽然欧盟及国际货币基金组织(IMF)达成了规模为7500亿美元的救助方案,市场的恐慌情绪暂时得到缓解,而且出于对欧元可能遭受更大打压的担忧,欧元区主要经济体如德国等均表态将协力救助欧元,这也在一定程度上鼓舞了市场的信心。但是我们应该看到,各项经济指标显示美国经济复苏状况良好,而欧元区正面临债务危机带来的紧缩风险,一旦欧洲央行采取降息措施,那么欧元继续贬值不可避免。所以,中短期美元震荡走强可能性依旧较大。不过长期来看,美国巨额财经赤字及奥巴马的出口振兴计划都不利于美元走强。

同样,迅速恢复元气的投机力量也在国际油价的宽幅波动产生了至关重要的作用。美国商品期货委员会公布的最新数据显示,2010年5月25日纽约商品交易所原油期货总持仓量1345993手,相对5月11日的1470234手大幅下滑了124241手;而投机基金持有的空头仓位大幅增加至220267手,为连续第5周增长;基金净多头40443手,远远低于3~4月份10万手以上的水平。同样,细分的交易商持仓数据也显示管理基金在截止5月25日的当周净多头75856手,相比前两月水平下滑一半有余(图4)。这一系列数据说明了5月份投机资金持续看空国际油价,大量空头资金入场使得油价一度跌至年内低位(图5)。不过,经过大幅杀跌之后,我们认为投机资金继续做空的动力将有所削弱,国际油价进一步下行的空间将十分有限。

国际油市行情展望

展望市场行情,国际油市回归基本面主导的趋势仍将延续。虽然5月欧洲债务危机引发油价迅疾暴跌,但是70美元/桶附近出现的大幅反弹显示,70~80美元/桶成为供求双方都相对满意的价位。基于中国原油进口将继续保持强劲势头及全球经济复苏基本确立的判断,长期内需求将推动国际油价重心进一步走高。同时,墨西哥湾油漏事件及汽油消费旺季的到来有望推动国际油价的探底反弹;但短期内原油库存高企、国际油市供应充裕的局面难有显著转变,欧洲债务危机的影响还在延续,并且我们认为2009年油价的巨幅上涨已经部分透支了全球经济复苏后原油需求增加的预期。这些因素都将遏制国际油价上行的空间。

因此,我们预计近期国际油价将走出一波震荡盘整的行情,建议投资者在85美元/桶上方选择沽出,每桶70美元附近考虑买入;同时,我们给出未来3个月65~90美元/桶的目标区间,并坚持2010年度国际原油均价75~80美元/桶的观点不变。

上行风险:经济形势好于预期,突发因素再现;下行风险:全球经济出现波澜。