资本结构、债务期限结构与公司绩效的关系研究

2010-09-14宋晓满

宁 静,宋晓满

(同济大学 经济与管理学院,上海 200092)

资本结构、债务期限结构与公司绩效的关系研究

宁 静,宋晓满

(同济大学 经济与管理学院,上海 200092)

以 2006―2008年的数据为样本,我们对房地产公司进行了实证研究,结果发现,房地产公司的资本结构、债务期限结构与公司绩效之间是有一定的联动关系的,因此可以通过不断完善其资本结构、债务期限结构来提高公司经营绩效,这对中国房地产行业上市公司来说,具有一定的现实意义。

资本结构;债务期限结构;经营绩效;成长性

通过对国内外相关文献的学习,我们发现,目前学术界主要是研究公司绩效对资本结构的影响,而且尚未形成一致的结论。同时,学者们较少考虑到成长性这一变量对研究结果的影响。通过分析我们发现,处于不同成长阶段的公司,其资本结构和债务期限结构对公司绩效的影响是不同的。因此,本文充分考虑到成长性这一指标,将房地产行业上市公司分为成长性佳和成长性差两类,使其结果更有说服力。

一、基于房地产行业上市公司的实证分析

(一)样本选取及变量设计

我们选取了 2006―2008年的房地产行业上市公司的财务数据为研究对象,同时剔除了所有带ST,*ST及一些数据不完整的上市公司,最后选择了58家房地产行业上市公司作为本文实证分析部分的研究对象。本文的数据均来自于 Wind资讯数据库,因此可信性较高。变量设计如表1所示。

(二)样本的描述性统计

基于以往关于公司成长性的一些研究文献,本文选取了主营业务收入增长率和净资产增长率作为反映公司成长性的财务指标,将58家房地产上市公司划分为成长性佳和成长性差两类。具体的划分方法是通过计算,求出58家房地产公司主营业务收入增长率的中位数为 23.23%,净资产增长率的中位数为 23.64%。本文界定符合主营业务收入增长率>23.23%或净资产增长率>23.64%的公司即为成长性佳的公司,而主营业务收入增长率<23.23%和净资产增长率<23.64%的公司即为成长性差的公司。

表1 研究变量一览表

根据描述性统计分析我们可知,房地产行业的负债比率平均在57.87%的水平上,此外,通过其23.88%的长期负债比例我们可以知道,房地产公司的债务期限结构偏短期化,其原因是由于近两年客观经济环境造成的,由于金融危机的影响,比起违约风险较高的长期债务,银行等信用机构更倾向于短期贷款,特别是在面对违约风险率较高的房地产行业,这种倾向性就表现得更加明显。

(三)利用因子分析法评价房地产上市公司绩效

本文选取了净资产收益率、每股收益和销售利润率来共同组成衡量公司绩效的指标评价体系。根据主成分表,最后提取了两个主成分可以解释89.45%的总体方差,因此可以较好地解释原有变量所包含的信息。根据因子得分系数矩阵,求出主成分与原始指标线性表达式,我们将原始变量代入其表达式中,便可得出公司绩效的综合得分。

(四)回归分析

通过多元线性回归模型,我们分别对成长性佳和成长性差的两组数据进行分析,结果见表2。

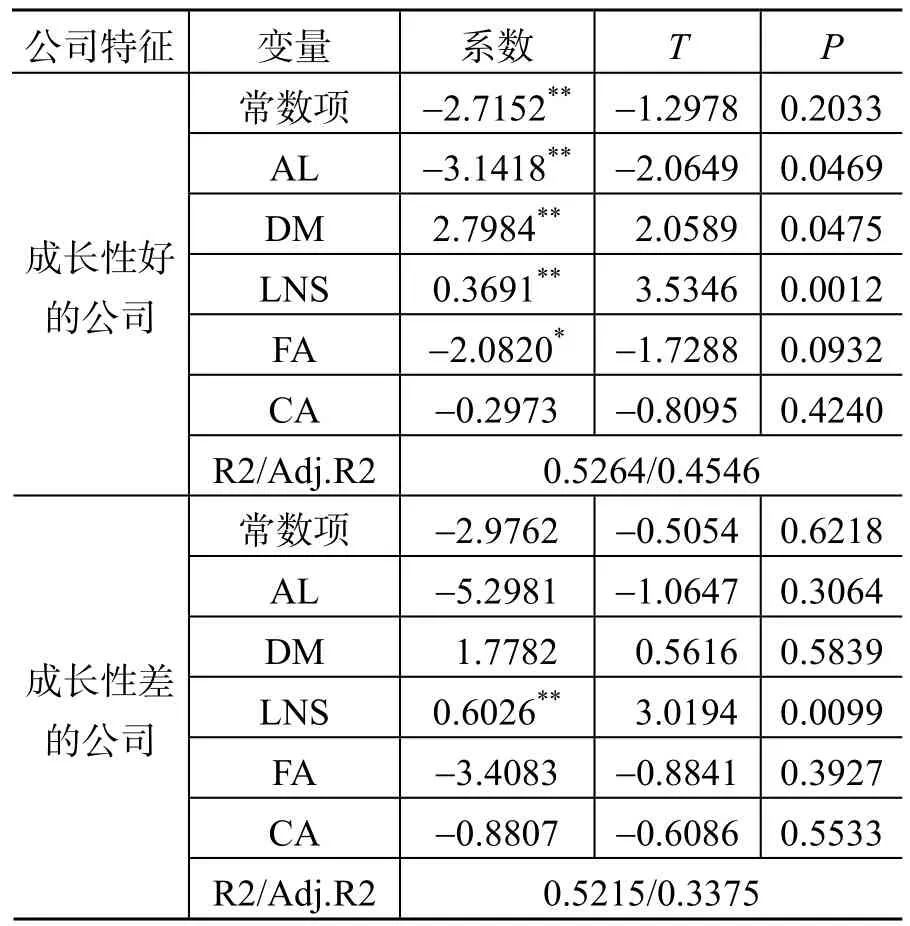

表2 回归结果

通过上面的回归分析,我们得出如下结论:

第一,对于成长性佳的房地产公司,其资本结构与公司绩效负相关,即较低的负债水平更利于公司绩效的提高。造成这种结果的原因主要有二:其一,有更多成长机会的公司特别是房地产公司,往往具有更高的风险和高度不稳定的现金流量,从而导致其具有较高的财务困境成本,所以相对于风险性的债务融资,他们更倾向于权益资金来为其投资机会融资,从而缓解投资不足问题;其二,对于成长性佳的房地产公司,往往面对许多投资机会,而由高负债导致的高破产风险和债务契约的约束,则会对这些投资机会起到限制作用,从而对公司绩效产生负面影响。

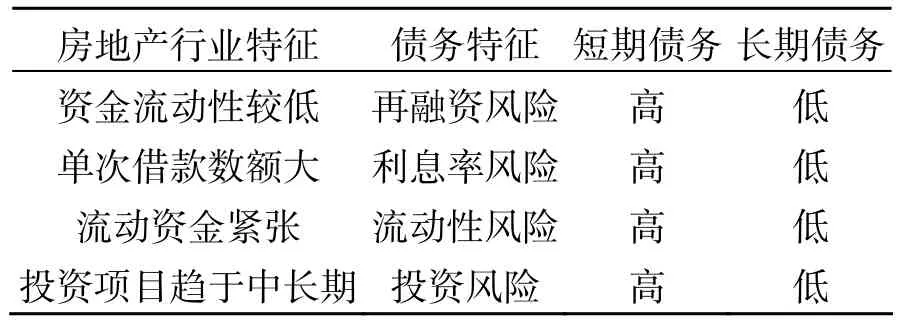

第二,对于成长性佳的房地产公司,其债务期限结构与公司绩效呈正相关。首先,短期债务具有较高的再融资风险,对于成长性佳的房地产行业来说,其投资项目一般都是长期的,如果在项目进行中短期借款到期,而此时公司把大部分流动资金都投入项目中使得流动性较差,银行不愿意再对其贷款,则其将面临项目被迫停工的可能。其次,短期债务具有较高的利息率风险。当借款人对续借的贷款支付新的市场利率时,有可能会面临较高的利息率。特别是对于单次借款额较大的房地产行业,其利息率的提高会增加企业的财务负担。再次,过多的短期负债会导致每年大量的现金流出,减少了可供公司在经营活动中使用的现金流量,从而影响公司盈利水平。针对成长性佳的房地产行业来说,其本身的经营现金流量就具有高度不稳定的特征,因此,短期债务必然会更易于使其陷入流动性风险。最后,短期债务具有较高的投资风险,过多的短期债务可能会干扰公司的投资决策,这是因为,公司为了尽快收回资金,可能放弃那些回收期较长但收益率较高的项目,最终会降低公司整体收益。这一点在成长性佳的房地产行业上表现得尤为明显,由于成长性佳的房地产行业一般比较大的投资项目都是中长期的,因此过多的短期债务会使其放弃那些收益大但回收期长的项目,表3列示了长期和短期债务对于房地产行业来说的优缺点。

表3 长期债务和短期债务的特征比较

第三,对于成长性佳的房地产公司,公司规模与公司绩效之间呈正比关系,其规模越大表明公司信用能力越强,也就越倾向于多元化经营,可以有效提高绩效,分散风险。

第四,对于成长性佳的房地产公司,公司资产期限与公司绩效之间呈负比关系。这是因为,房地产公司特别是成长性佳的房地产公司,往往会有较多的投资机会,因此企业的现金流状况通常不是很稳定,如果这时候企业拥有过多的固定资产等一些难以变现的资产,一旦投资失败就有可能面临破产的危机,因此对于成长性佳的房地产公司来说,应该选择合适的资产结构以辅助其公司绩效的提高。

第五,对于成长性佳的房地产公司,其流动比率对公司绩效的影响不显著。这主要是因为,对于不同的房地产公司,其最优的流动比率也各不相同,这要视企业的具体情况而定,因此流动比率对于公司绩效的影响不是十分显著。

第六,对于成长性较差的房地产公司,除了公司规模外,其他因素均对公司绩效的影响不是十分显著。这是因为,成长性较差的房地产公司或者处于成熟期,或者处于衰退期。处于成熟期的房地产公司短时间内公司绩效不会受到资本结构、。债务期限结构等相关因素的影响,而对于处于衰退期的房地产公司,其公司经营情况已经出现异常,短时间内仅仅对资本结构等方面做出调整,对公司绩效是不会起到很显著的作用的,因此,对于成长性较差的房地产公司,我们在分析时应该单独考虑。

二、研究结论及建议

通过上面的实证研究结果,我们认为,改善我国的资本市场可以从以下四个方面做起:一是加强债务管理以及外部约束,企业做出选择时要同时权衡负债,一方面可以为企业带来税盾效应,另一方面也增加了企业的财务风险,此外公司还要重视不同负债内部结构在公司治理中的作用,充分发挥不同期限结构的负债在公司治理中的效力。二是建立资本结构动态优化机制,考虑成长性等因素,保持弹性的资本结构。企业在做出资本结构和债务期限结构的选择时,应考虑其自身的成长性因素,这是因为,处于不同成长阶段的房地产公司其资本结构,债务期限结构对公司绩效的影响是不一致的,因此,对于企业来说,应该客观地分析其自身成长性,从而做出符合自身情况的融资决策。三是大力发展资本市场,尤其是发展债券市场。四是完善和健全公司退市和破产制度。在退出机制和破产机制正常、有效的基础上,负债可以在公司处于破产边缘时,通过控制权的转移由债权人对公司进行重组和再建,从而帮助公司获得新生。

[1] 陆正飞,辛宇.上市公司资本结构主要影响因素之实证研究[J].会计研究,1998(8).

[2] 洪锡熙,沈艺峰.我国上市公司资本结构影响因素的实证分析[J].厦门大学学报,2000(3).

[3] 刘志彪.上市公司资本结构与绩效研究[M].北京:中国财政经济出版社,2004.

[4] 杨兴全,宋惠敏.我国上市公司债务期限结构影响因素的实证研究[J].管理探索,2006(1).

[5] 袁卫秋.上市公司债务期限结构的实证研究[J].经济评论,2005(3).

[6] 金燕.上市公司资本结构优化思索[J].财会通讯,2008(9).

〔责任编辑 郭超〕

Research on the Relationship of Capital Structure,Debt Maturity Structure and Corporate Performance

NING Jing,SONG Xiao-man

(Tongji University,Shanghai 200092,China)

Make the empirical research which takes real estate industry’s data of 2006 to 2008 as sample. According to the result of empirical research,capital structure,debt maturity structure and corporate performance have some kind of relationship in real estate companies,which can help improve corporate performance by perfecting capital structure and debt maturity structure which has realistic meaning to the real estate industry.

capital structure; debt maturity structure; corporate performance; growth

F014

A

1006-5261(2010)04-0068-03

2010-03-26

宁静(1986―),女,辽宁沈阳人,硕士。