矿业项目估值方法与选择标准

2010-09-14□文/杨森

□文/杨 森

矿业项目估值方法与选择标准

□文/杨 森

Mining Project Valuation Methods and Selection Criteria

编者按:

当前,全球经济处于后危机时代,中国经济正处于结构调整和增长方式转变的重要时期。中国企业“走出去”,到海外投资开发矿业正方兴未艾。然而,国际矿业项目游戏规则是怎样的?国际矿业项目的价值是如何考量的?矿产资源项目有怎样的选择标准或依据?矿产项目估值要注意哪些问题?北京市第十二中学的高中学生杨森在2009年8月——2010年6月在美国加州公立学校做国际交换生学习,他选取了2006年英国Blackwell出版社出版的《矿产勘探简论》第二版,第11.5节:“矿产资源项目估值及选择标准”,这些方法和标准对于我们从事海外矿产资源的开发具有一定的指导作用,特别是这篇资料是在金融危机尚未爆发的时候成书的,书中的一些观点对于如何应对突发事件问题有一定的见解。

理论条件下的矿山价值是矿业项目估值的基础。在相对情况下,价值的另外方面内容是用处,是能对一组类似项目做出评判,或者是能帮助确定在一个项目上的买卖特权。。这个相对价值是以对每个项目绝对价值的评判为基础的,尤其是对一个公司同时有几个项目争着使用有限的资金时更有用处。每一个公司的管理能力和其金融资源都是有限的,在有两个或多个选择方案时,基于一些实际的经济价值或投资回报的测算,必须对方案做出选择。下面将讨论四个主要的方法,这些方法都是基于所讨论项目每年产生现金流量的多寡。

1. 偿还期.

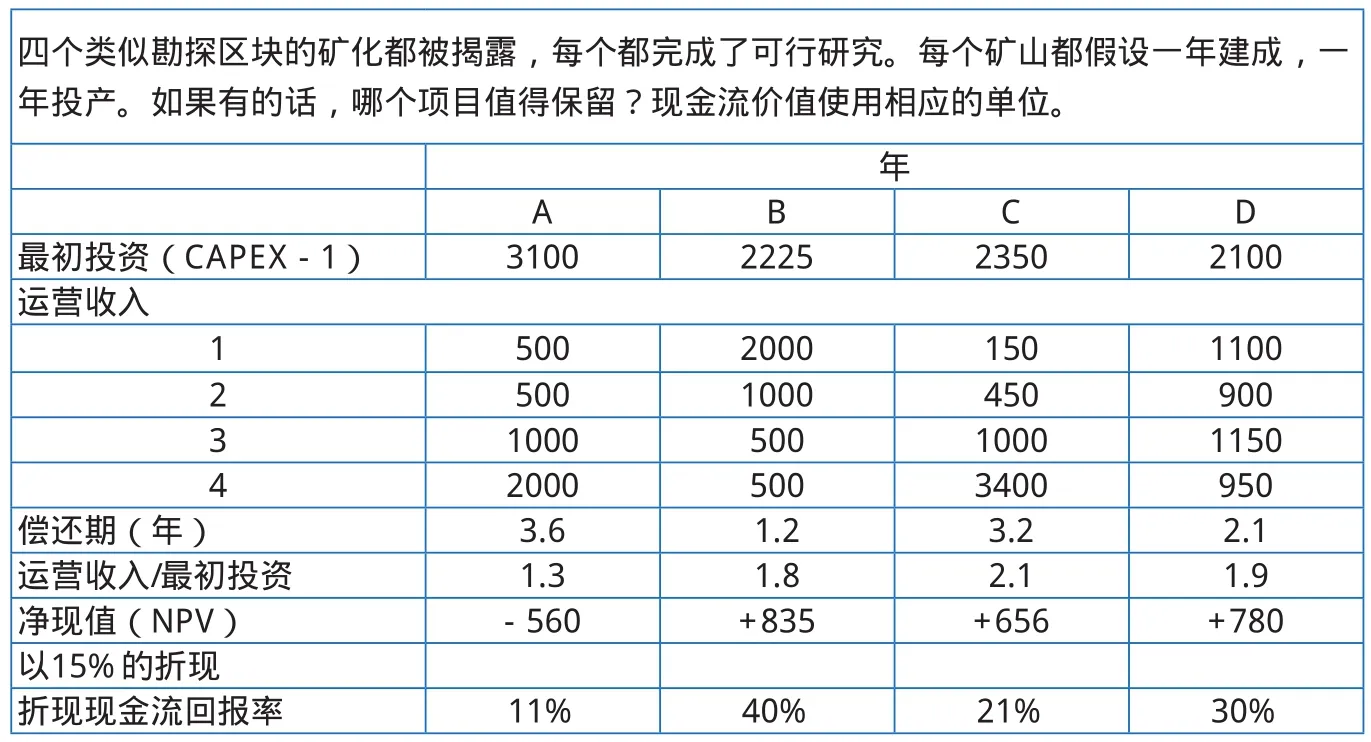

这是一种对矿业项目评判的简单方法,是从项目现金流角度对项目最初的资本性投资的回收要求,即满足回收投资要求的生产年限。表1中,项目是按照最少的偿还期排序的:B,D,C和A。这种方法被用作初步筛选,作为选择原则,它是不充分的,这是因为该方法没有考虑偿还期后的收益,也没有考虑资金的时间价值。

该方法适用于政治不稳定地区,原始投资将在很短的时间内收回,这一点是尤其重要的。表1中,B项目具有优势。

勘探区A的矿物资源价值没有达到折现现金流最小15%的回报要求,因此被放弃。剩余3个满足要求,以价值排列如表2

尽管B项目并不是开发成本最低,但B项目最有价值,具有能在项目初期带来大量现金流的显著优势。A项目最差,初始投资大,第一和第二年现金流小。在折现率为15%时,B项目值835个经济单位,C项目值656个单位,D项目780个单位。基于上述分析,B项目是将要保留的。

2. 营运收益与初始投资的比值

这里有几种关于这个命题的变化,但我们可以得到一个无量纲的参数用以表示每单位美元投资所产生的现金流的量。这种数值可以用来表征投资的经济安全性,这个常数越大,表示该矿产资源的价值越高。这样就可以很简单的计算并且衡量出整个项目周期与投资回收期之间的比较情况,而投资回收期只是考虑项目周期前几年的现金流回报。所有现金流中的要素(包括收入,运营成本,税收等等)都可以被计量在内,并都对这一比值产生影响。但是,在计算投资回收的过程中,金钱的时间价值并没被计算在内。举个简单的例子,在今天我们花费了100美元并预计在今后的3年回收300美元,与今年花费100美元并预计在今年的10年中回收400美元相比,这个比率前者要比后者的高。用这个比率方法来评价项目,我们不难得出表格1中的项目排序应该是C、D、B、A。

表1 矿业项目估值和选择标准

3. 金钱的时间价值概念的运用

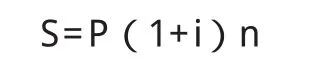

这个概念通常应用在矿产资源和矿业项目的财务估值中。普遍的定义是金钱是具有时间价值的。在不考虑通胀的情形下,金钱在今天的价值是高于在未来的价值的,这是因为在今天到未来的这段时间,金钱是可以发挥效益的。如果在今天投入1美元,假设年利息是15%,那么在1年后的价值应为$1.00×(1+0.15)即1.15美元,5年后的价值为$1.00×(1.15)5=2.01美元。即有如下公式:

S是在n年后的本息总金额,i是利率,P是初始投资资金。在这个例子中,我们可以说在利息为15%的条件下,今天投资1美元的5年后的未来价值是2.01美元。同样的我们倒推该公式并由金钱的未来价值计算现在价值,如果5年后的金钱价值是2.01美元,利率为15%,那么答案很明显,该未来价值的现在价值是1美元(P)。

表2 价值排列

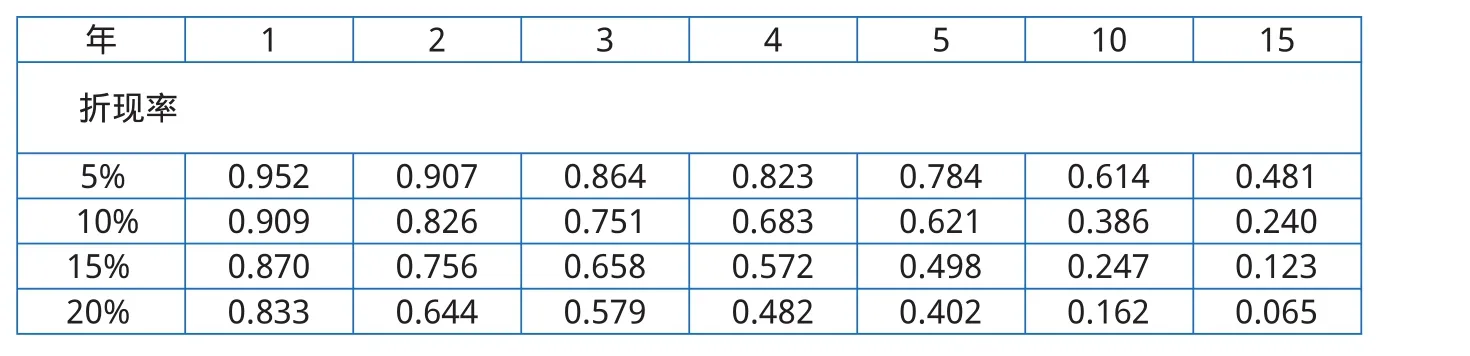

表3 一种贴现或折现系数的选择

这其实就表达了一个贴现现值(present value discount)的概念,更专业的名词叫做贴现因子或折现系数(discount factor),表格3很明显的体现了贴现因子的作用。从公式和表格中可以很有力的说明随着利率和时间的增加,贴现因子将减少。对于这两个在矿产资源和矿业投资开发中非常重要的估值指标,应该充分地应用。首先,贴现因子在项目最初的几年是最高的,任何项目的折现价值都可以通过项目刚开始的高现金流得到提升。这就意味着,如果能够在项目前期开采高品位和易开采(即采矿成本低)的矿石,就可以明显的增大该项目的现有价值。这便是边际品位递减的理论。不是所有的矿产资源都适合做这样的安排,但如果可能达到的话,与其他类似却不能用这种手段的项目相比,它会给你的项目提供一个相对来说更高的估值。第二,贴现因子伴随时间递减,按惯例或者为了方便,一般来讲现金流在间隔十年之后就不被计算在内了,这是因为该现金流在此时对于价值的贡献已经趋于0。这带来的一个好处在于限制了对未来的预测。在现金流的计算中,对于未来一年要求一定精度的预测已是非常困难的,更长远的数年之后的预测更是在投机的范围之内,尽管最好的估计你不得不去做。

解释参见上文,该表展示了在增大年限和增大折现率的条件下折现系数减小的规律。有以下基本关系:

折现系数=1/(1-i)×n

其中,i=利息或者折现率,n=年数。

总之,今天的金钱价值和在未来收到的金钱的价值是不同的。这个概念考虑了金钱的利息可以在未来时间段内赚取更多的回报,但没有考虑通货膨胀。在这个计算中,在未来被收取的金钱被假设为与今天的金钱具有同样的购买能力,这种金钱具有稳定的购买能力的概念被称为稳定货币(constant money)。然而,通货膨胀对项目价值的影响也十分重要,我们将在后面章节中单独探讨。

(未完待续)

book=20,ebook=383