6月份煤炭产能释放分析

2010-09-13国泰君安证券

国泰君安证券

6月份煤炭产能释放分析

国泰君安证券

上半年煤炭产量15.71亿t,增幅20.1%,增幅较高系低基数所致

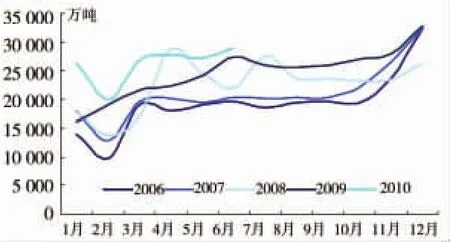

6月份当月全国煤炭产量2.91亿t,环比上月增长6.94%,较上年同期增长6.21%。1~6月份累计煤炭产量15.71亿t,同比增长20.1%,净增量为2.63亿t。从累计数据来看,同比增幅较大,主要原因是2009年1~5月份煤炭整合重组山西其小煤矿大范围停产造成基数较低所致,后半年增幅应逐月回落。

不过,按照6月份同比增速6%计算(去年6月的基数基本恢复正常),全年产量将超过33 亿 t,增长 3.4 亿 t,超过原预期的2.9亿t,主要原因是陕西的产能释放速度超过了预期。(见图1)

图1 全国煤炭月度产量

6月份山西煤炭产量平稳恢复

6月份山西煤炭产量缓慢恢复,月度煤炭产量6 191.81万t,环比增长2.02%,国有重点整合煤矿和地方煤矿产能连续两月出现恢复性增长,6月份地方煤矿产量1 783.09万t,刷新年内新高记录,国有煤矿的整合矿井6月份煤炭产量 641.25万 t,仍未恢复至3月份高点。由于2009年前5个月的低基数,1~6月份山西累计生产煤炭3.38亿t,同比增长30.50%。

内蒙古6月产量环比增长16.26%

6月份当月内蒙古煤炭产量6278万t,环比增长16.26%,较4月份高点6 800万t回落7.68%。4月份内蒙古在山西、陕西两省受矿难整顿影响减产之际大幅增产,而近两个月山西的逐步复产对内蒙古产量形成了一定程度的挤出效应。由此可以看出,短期内运力对于内蒙古产能的释放仍有较大的制约。

1~6月份累计内蒙古煤炭产量为3.38亿t,总量与山西持平,增幅为26.12%。(见图2)

图2 内蒙古煤炭月度产量

陕西产量高开低走,恢复缓慢

6月份当月陕西煤炭产量3 097.48万 t,环比上月减少5.75%,较3月份高点3 615.2万吨回落14.32%。陕西自4月份矿难安全检查后产量恢复缓慢。从6月份的产量结构来看,国有重点产量1 311.2万t,环比上月降低13.28%,地方国有煤矿410.7万t,环比上月下降6.64%,乡镇煤矿当月产量1 375.6万t,环比下降3.07%,较3月高点2 048.7万t回落32.85%。

需求环比下降

火电耗煤高增长伴随高库存

6月火电发电量2 616.60亿kWh,同比增长8.60%,环比下滑3.42%;6月份电力行业耗煤1.28亿t,同比增长8.72%,环比下降3.44%,火电发电量与煤耗连续第三个月环比下降,有一定的季节性因素。从7月直供电厂耗煤情况来看电力耗煤环比明显回升,但库存充足,7月26日重点电厂煤炭库存天数为19天,高于历史同期2~3天,较2008年7月的历史低点高9天。

6月份生铁产量同比增速回落,环比下降

6月当月生铁产量4 977万t,同比增长4.71%,增速较上月回落10个百分点,环比5月下降4.77%;1~6月份生铁累计产量3.03亿t,同比增长18.36%。6月钢铁耗煤4877.1万t,同比增长4.71%,环比5月下降4.78%。上半年累计耗煤2.98亿t,同比增长16.41%。

库存创新高

6月底煤炭库存2.04亿t,从绝对量上看,社会库存已经超过2008年11月创下的库存高点2.02亿t。当然,完全从绝对数来看库存是不尽合理的,应该从库存占产量的比重和库存的变化趋势两个方面来考察。从库存占产量的比重来看,上半年库存占产量比重为12.98%,较上年同期提高0.06个百分点,仍处合理范围内;从库存变化来看,6月库存较年初增加4557万t,较上月增加1 111万t,较去年同期增加3 493万t,表明短期销售情况有所恶化。

从库存结构来看,6月生产、中转、消费三个环节库存环比上月分别增加 2.09%、6.95%、16.60%,除中转环节外,生产和消费环节均创下历史新高。按照库存的传导规律,通常终端率先变化,并逐步依次向中转和生产环节传导。

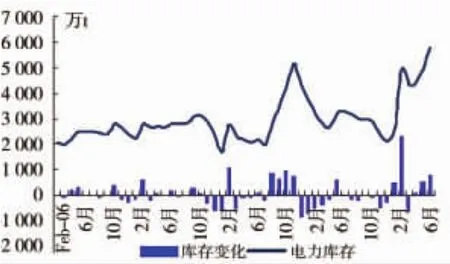

6月底电力企业煤炭库存6780万t,环比上月增长823万t,已经从4月份起连续3个月增长;6月底钢铁企业煤炭库存612万t,年初以来除4月份环比出现一次下降外,其余月份环比皆增。电力、钢铁企业煤炭库存均已超过各自于2008年11月和2008年9月创下的历史高点,(见图3)

图3 电力企业库存及库存变化图

国际煤价回落,动力煤进口量反弹

6月份进口煤炭1210.65万t,环比增长10.08%,同比下降24.66%。1~6月份累计进口煤炭8 102.87万t,同比增长67.94%;6月份出口煤炭127万t,环比下降13.10%,同比增长11.40%,1~6月份累计出口煤炭1014.03万t,同比下降13.01%。6月当月煤炭净进口1 083.65万t,同比下降27.42%,1~6月累计净进口煤炭 7 088.83万 t,同比增长93.74%。与上年进口逐月走高相比,10年的总体趋势是先高后低。预计全年进口1.5亿t左右。

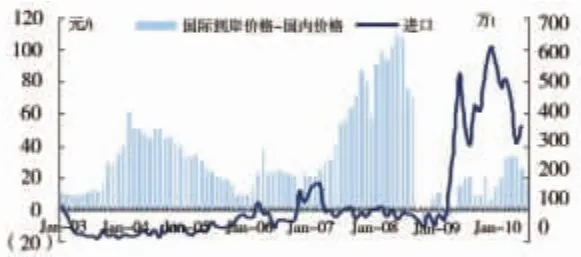

国内外价差缩小,动力煤进口反弹。从历史数据来看,动力煤的进口量与国内外煤价的价差呈现反向相关关系,自2009年底创下单月历史新高后,今年以来除3月份出现过一次反弹以外,其他月份连续下滑。近期国内外价差明显回落,澳煤到岸(秦皇岛)价格较国内价格高17.93美元左右,较2010年3月的33.67美元的短期峰值下降46.75%,这对于南方省份进口煤价格优势重现,因此,6月份动力煤进口量再次出现反弹,当月进口365.37万t,环比上月增加16.44%,预计增长趋势会延续。

来自蒙古的焦煤进口大增。6月份来自蒙古的焦煤160.59万t,环比增长60.27%,占进口焦煤总量的比重为44.06%,超过澳大利亚跃居第一,较5月提高18个百分点,较年初提高26个百分点。近期很多投资者在印度对未来国际焦煤的需求和价格上寄予了比较乐观的期望,我们认为印度是未来国际焦煤需求最大的增量变量是确定无疑的,但如果忽略了供给变量,则可能高估需求的影响和均衡价格,蒙古和俄罗斯未来焦煤的开发与出口需要进一步关注,特别是蒙古,其煤炭资源大规模开发已经提上议事日程,加之与中国的地利之便,影响较大,我们随后将专题研究。(见图4)

图4 动力煤国内外价差变化与动力煤进口的关系

2-3个月国内煤炭价格的判断

动力煤价格上涨难,下跌空间亦不大

动力煤价格上涨存在四方面压力:

一是高库存,库存的高企不仅限于消费环节、中转、煤企库存同样达到一个高点。截至7月26日,直供电厂库存19天,随着旺季储煤接近尾声,动力煤旺季上涨的预期恐难实现。

二是在洪灾影响下,耗煤区气温偏低和水电出力增加。南方地区普遍水灾,温度较往年低2℃~4℃,而距平温度高的省区集中在煤耗较低的西北省份,因此整体的煤耗水平低于往年;同时,水力发电来水情况较好,也挤出了部分火电需求。

三是钢铁减产对电力需求的影响正在显现。根据中国电力企业联合会发布的2010年上半年《全国电力供需与经济运行形势分析预测报告》,上半年,钢铁、化工、建材、有色四大行业用电量增长对全社会用电量增长的贡献率达42.1%。其中,钢铁冶炼行业用电量同比增长29.29%,对全社会用电量增长的贡献率为15.0%,贡献率创新高。钢铁去库存导致产能利用率的下降使后几个月的电力需求有回落的可能。

四是进口煤重新恢复吸引力。当然,目前还看不到房地产等先导行业投资相对上半年大幅下降的迹象,整体煤炭需求亦不会出现大幅回落,价格调整空间不大。

焦煤价格短期底部探明,短期难涨

钢价在经历11周左右的下跌,近期已连续2周回升,这表明焦煤价格短期底部价格已经探明。但同时,钢铁高位的库存和进口焦煤价格吸引力恢复抑制焦煤的上涨。

6月份钢厂库存占产量的比重为29%,较3月份33%的高点回落4个点,但仍高于历史平均18%~20%的水平,需要时间来消化,加上价格的传导时滞(2~3个月),焦煤价格上涨的动力仍需观察和蓄积,未来重点关注钢铁成交量能否有真实、持续的提升。

此外,上半年国际价格远高于国内价格,国内焦煤得以抢回部分2009年被进口焦煤所占的市场份额。6月份,除中国外的其他地区的粗钢产量在5月份创下危机以来产量新高后又出现5.02%的回落,7月份全球钢市整体疲软,国际焦煤价格大幅下调至180美元左右,加上运费低廉,近期进口焦煤的价格吸引力较上半年有所恢复,成交放大。这一点也不支持国内焦煤价格的上涨。

行业及公司重大事件

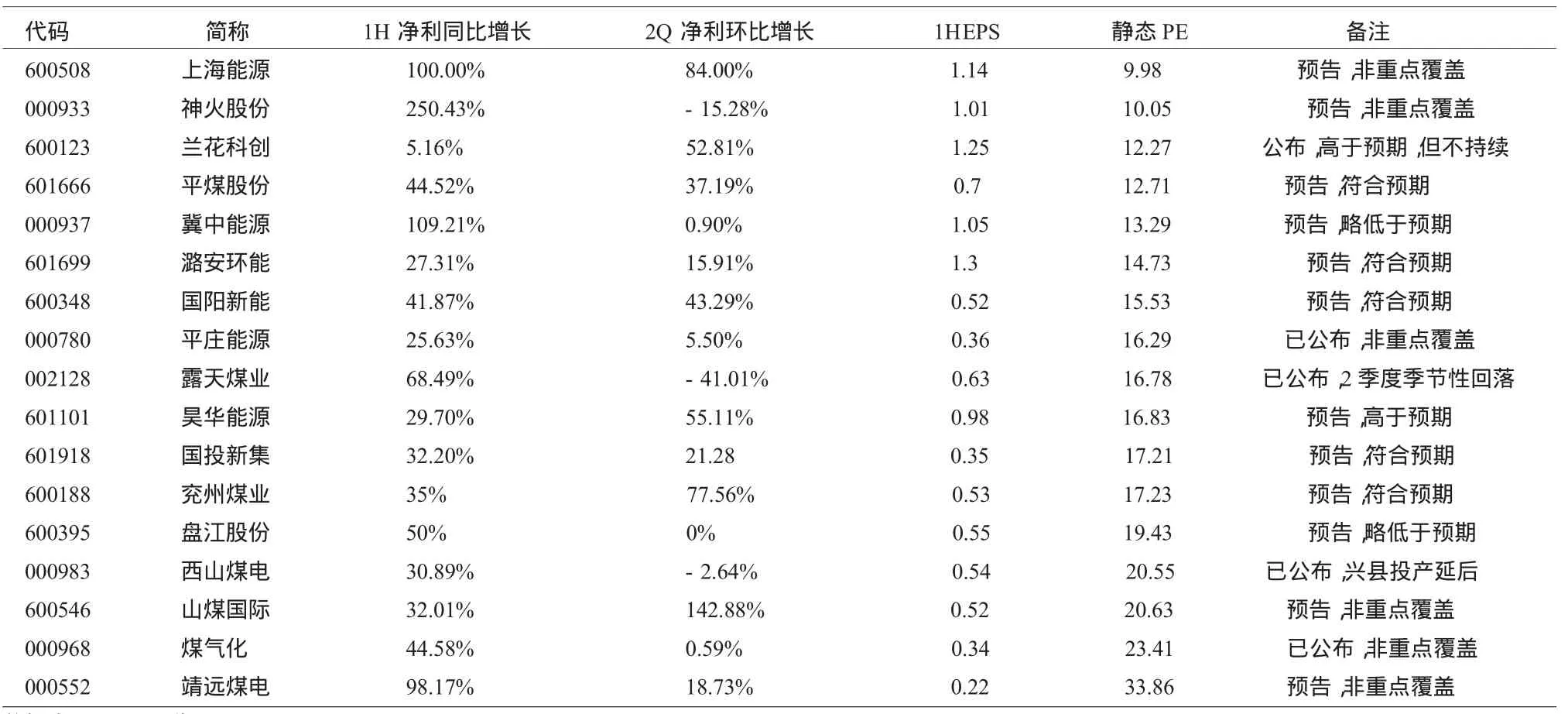

煤炭上市公司公布中期业绩或业绩预告,基本符合预期

截至8月5日,已有5家煤炭公司公布中期业绩,另有12家公司发布业绩预告,剩余6家未知,因此,煤炭公司的整体业绩情况已经基本明了。我们年初的预期为全年净利同比增长40%以上,2季度环比略增,从上市公司半年报披露和预报情况,大部分公司业绩基本符合我们的预期。在我们重点覆盖的公司中,兰花科创、昊华能源2季度超过我们的预期,但兰花科创受大宁矿6月中停产的影响,预计3季度净利环比增幅将下降近40%;昊华能源2季度出口合同价执行新财年以及鄂尔多斯高家梁煤矿正式投产导致业绩超预期,预计3、4季度环比维稳。(如表1所示)

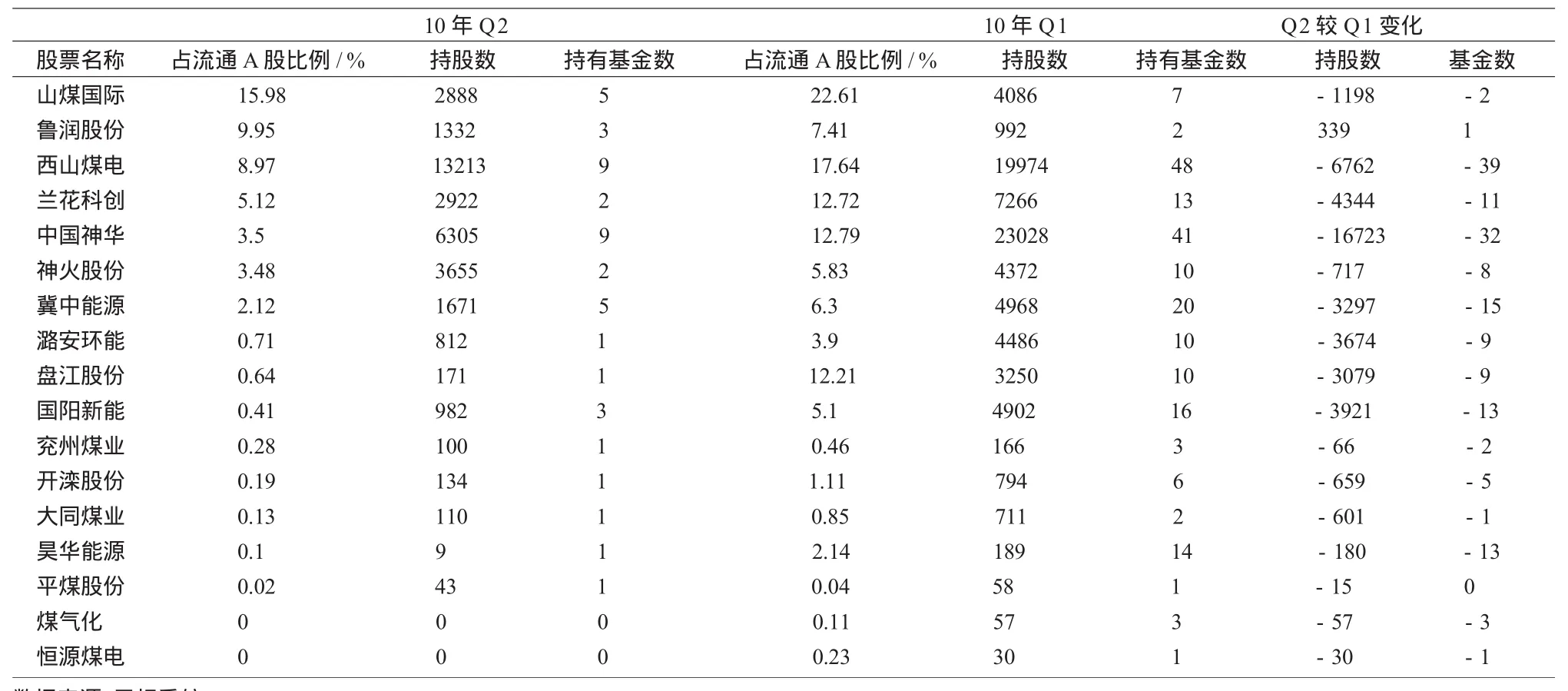

二季度基金继续减持煤炭股

表1 煤炭上市公司2010年中期业绩披露情况

从基金半年报来看,继1季度大幅减持煤炭股后,2季度基金继续大幅减持煤炭股。除了收购资产、新转型为煤炭股的鲁润股份外,其余煤炭股均遭到了减持。减持幅度最大为中国神华、西山煤电、兰花科创、国阳新能、潞安环能;减持基金数最多的为西山煤电、中国神华、冀中能源、国阳新能、昊华能源,其中西山煤电由2009年4季度持有基金76只,降为2010年1季度的48只和2季度的9只,基金持西山煤电流通股比例在上述三个季度分别为24.91%、17.64%和8.97%。

二季度基金持煤炭股比例过低,导致煤炭在反弹阶段成为“补库存”对象,这也是近期煤炭股表现较好的重要原因之一(如表2所示)。

表2 2010年1、2季度度煤炭上市公司基金持股情况

山西煤炭公司调研结论:煤价年内维稳,整合符合预期

7月底,通过对潞安环能、国阳新能和西山煤电进行的调研后,得出如今主要关注的行业性问题包括目前的冶金煤合同价格有无调整的压力以及山西整合小煤矿的最新进展,前者关乎下半年煤炭公司的业绩,后者关乎行业过剩的时点。

对于下调价格的问题,三家公司除个别公司销售略感压力外,整体上觉得短期调价压力不大,近期均无下调合同价格计划,且账款回收良好,但对3季度的价格都持谨慎态度,认为小幅调整是可能的。目前钢价已经触底反弹,冶金煤的价格压力有望缓解,后半年价格维稳的可能性更大。

对于小煤矿整合进展问题,公司之间略有分化,潞安环能所整合的大部分煤矿均已开工技改,2011年底全部完成,2012年能够释放50%~60%的产能,而阳煤集团、西煤集团所整合的煤矿大都处于停产状态,技改短期仍难开工。不同公司的整合进度与所整合的小煤矿资质有关。在本次整合中,省级政府决定了资源定价权,县级地方政府则决定了资源分配权,整合主体所获资源的好坏取决于该主体与地方政府关系的密切程度,因此,县营煤矿与民营企业获得的最好资源,在各县均有经营网点的山西煤炭进出口集团最多,而山西省煤炭运销集团次之,五大煤炭集团并不占优,拿到最次的资源。因此,五大集团整合的积极性最低,进度最慢,其中,潞安环能在临汾所整合的资源较好,进展也较快。国阳集团、西煤集团等整合进度并不能代表整个山西的整合进程,山西技改产能释放应维持2012年的判断。

市场表现

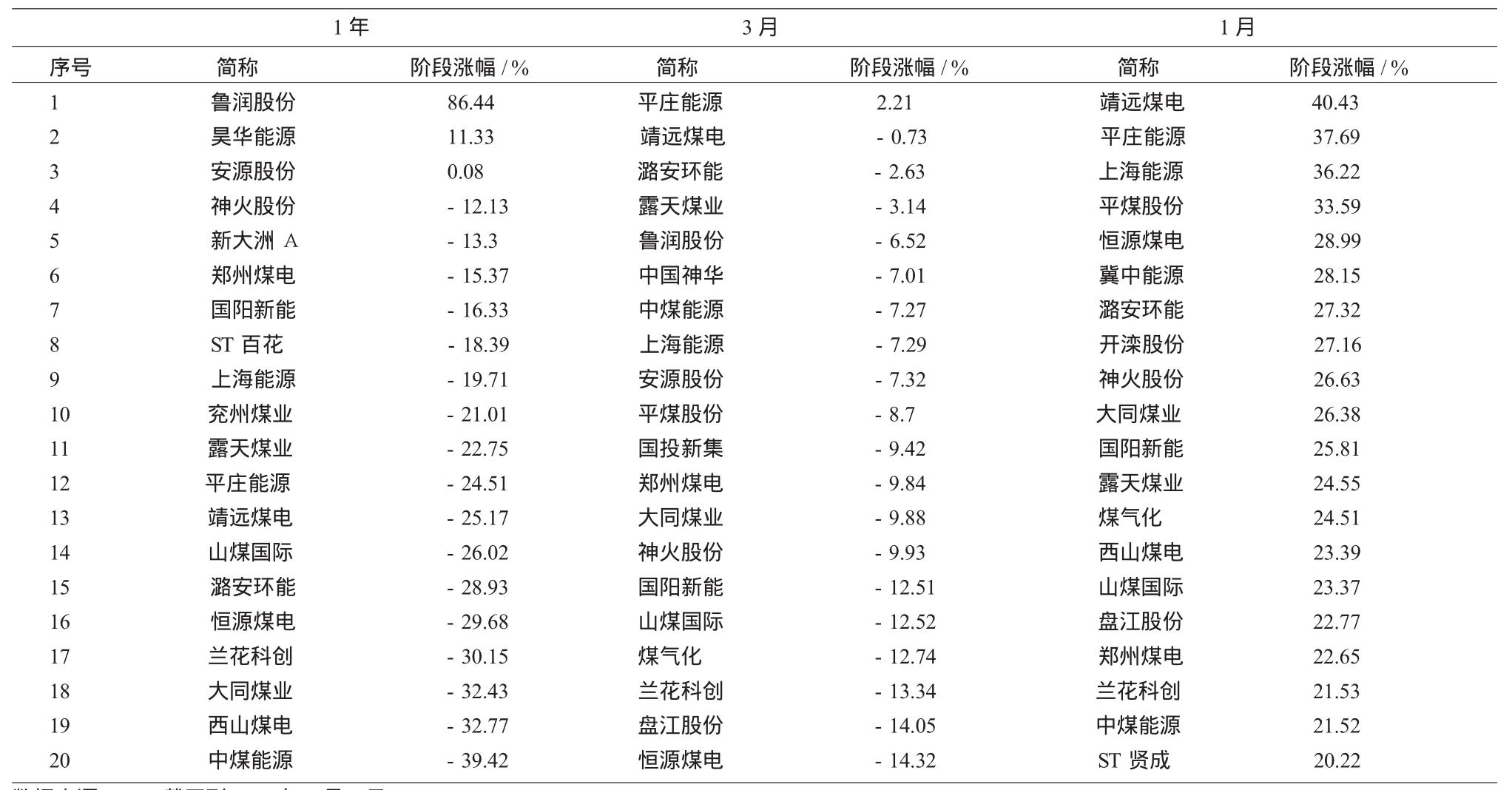

近1年和近3个月煤炭股分别跑输指数9.42个百分点和4.90个百分点。7月初反弹以来煤炭板块表现较好,绝对收益率为20.66%,相对收益率为10.42%,在各行业表现中位居第三,仅次于化学原料药和建材(如表3所示)。

投资策略

短期,在金融危机以及政府4万亿投资的影响下,经济在2008年下半年至2010年中这2年的时间内经历了衰退、复苏、繁荣、过热,目前针对过热的调控效应已经完全传导至位居产业最上游的煤炭,这标志着浓缩版的小周期一个轮回已经完成。介于行业视野和能力,加之经济处于转型的新阶段,对大经济周期的所处位置尚难下定论。但可以明确的是,在2012年山西供给激增冲击市场前,煤炭的供给呈现减速增长状态,行业景气与价格走势取决于需求和政策变动。目前在宏观调控猛药已下,效果初显,政府政策定调于“平稳”的情况下,煤价大幅回落的空间不大。受传导时滞的影响,未来2~3月钢铁等高耗能行业处于“去库存”阶段,产能利用率降低,动力煤仍有回落可能,但幅度有限;焦煤底部已探明但上涨无望,煤炭价格重新达到短期高位平衡状态。

表3 煤炭公司市场表现

估值方面,目前煤炭股相对市场折价16%左右,由于煤价上升动力不足,来自行业自身的估值提升动力不大,对应行业高景气的稳定阶段,煤炭板块的相对估值水平处于合理范围内,煤炭股将主要跟随市场估值水平的变化,因此维持行业中性评级。

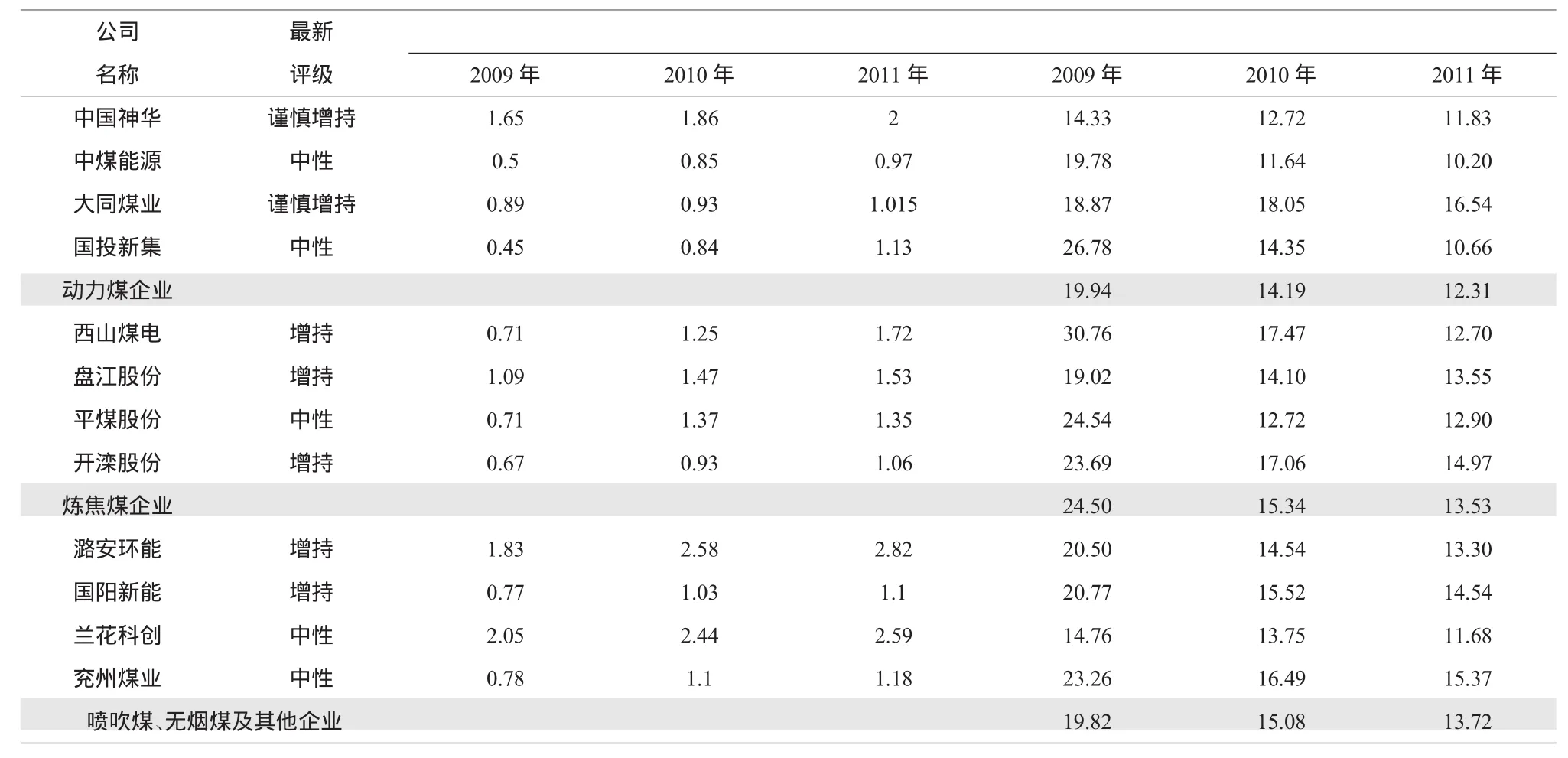

基于下半年及明年煤价平稳的判断和冶金煤价格见底的判断,冶金煤公司相对被看好。(如表4所示)

表4 重点公司盈利预测与评级

1672-5050(2010)08-0027-05