内蒙古煤炭供需力量不容小觑

2010-09-13国泰君安证券

国泰君安证券

内蒙古煤炭供需力量不容小觑

国泰君安证券

内蒙古2009年跃居煤炭产量第一大省,在此前它是仅次于山西的第二大煤炭输出省份。2009年由于山西煤炭资源整合重组,使得内蒙古跃居全国产量第一,但从内蒙古近年来产量增速和输出增速可以看出,内蒙古凭借更加优越的地质条件、更多的储量和后发优势,超越山西煤炭产量只是一个时间问题,在影响全国煤炭供需平衡的方面,内蒙古的力量也不容小觑。

在考虑短期的供给变量时,国泰君安几乎没有考虑内蒙古的影响,而是将其视为一个常量,原因在于:蒙西地区优质动力煤由于铁路制约,释放的增量取决于山西的减量,外运产能有限,因而大大制约产能的释放;蒙东地区煤质较差,运输半径有限,仅对蒙东以及东北等区域市场有冲击,对全国动力煤市场影响甚小。

与新疆一样,内蒙古煤炭供需情况旨在判断对未来供给的影响以及对投资逻辑的影响。

内蒙古煤炭特点

储量大、埋藏浅

内蒙古探明储量为7323亿t,位居全国第一,且大部分煤田具有埋藏浅、煤层厚特点,且结构稳定,开采条件好,适合露天或大型机械化开采。

蒙东、蒙西两大产地与目标市场

内蒙古的资源分布以中部的乌兰察布市为界,形成两大完全不同的煤田:蒙西则处于华北板块北部的高原地区,赋存有少量石炭、二叠纪煤和较为丰富的侏罗纪动力煤,蒙西主要以鄂尔多斯为中心;蒙东则处在天山—阴山构造带及其中部、北部和东部地区形成断陷盆地群中,主要以白垩纪、古近纪褐煤为主,蒙东煤炭储藏区以锡林郭勒和呼伦贝尔为中心。

从产量来看,目前内蒙古西部和东部产量比例为 2:1,1-7月份内蒙古煤炭产量4.09亿t,其中西部区产量为2.73亿t,东部区产量为1.36亿t。

焦煤主要分布在乌海、包头,储量少,赋存差,开发早

鄂尔多斯的优质动力煤和蒙东的褐煤二者合计占内蒙古总储量比重的97%之多。焦煤和无烟煤焦煤分布较少,炼焦煤储量仅占总储量不足3%,主要分布在乌海市和包头地区,无烟煤主要分布在阿拉善盟古拉本地区。除了储量少外,内蒙古焦煤硫、磷含量高,赋存条件差,开发程度较高,后续增长乏力。

由于蒙西、蒙东两大地区的煤种特点完全不一致,所以它们对全国煤炭市场的影响也完全不同。

蒙西:14年前仍将以运定产

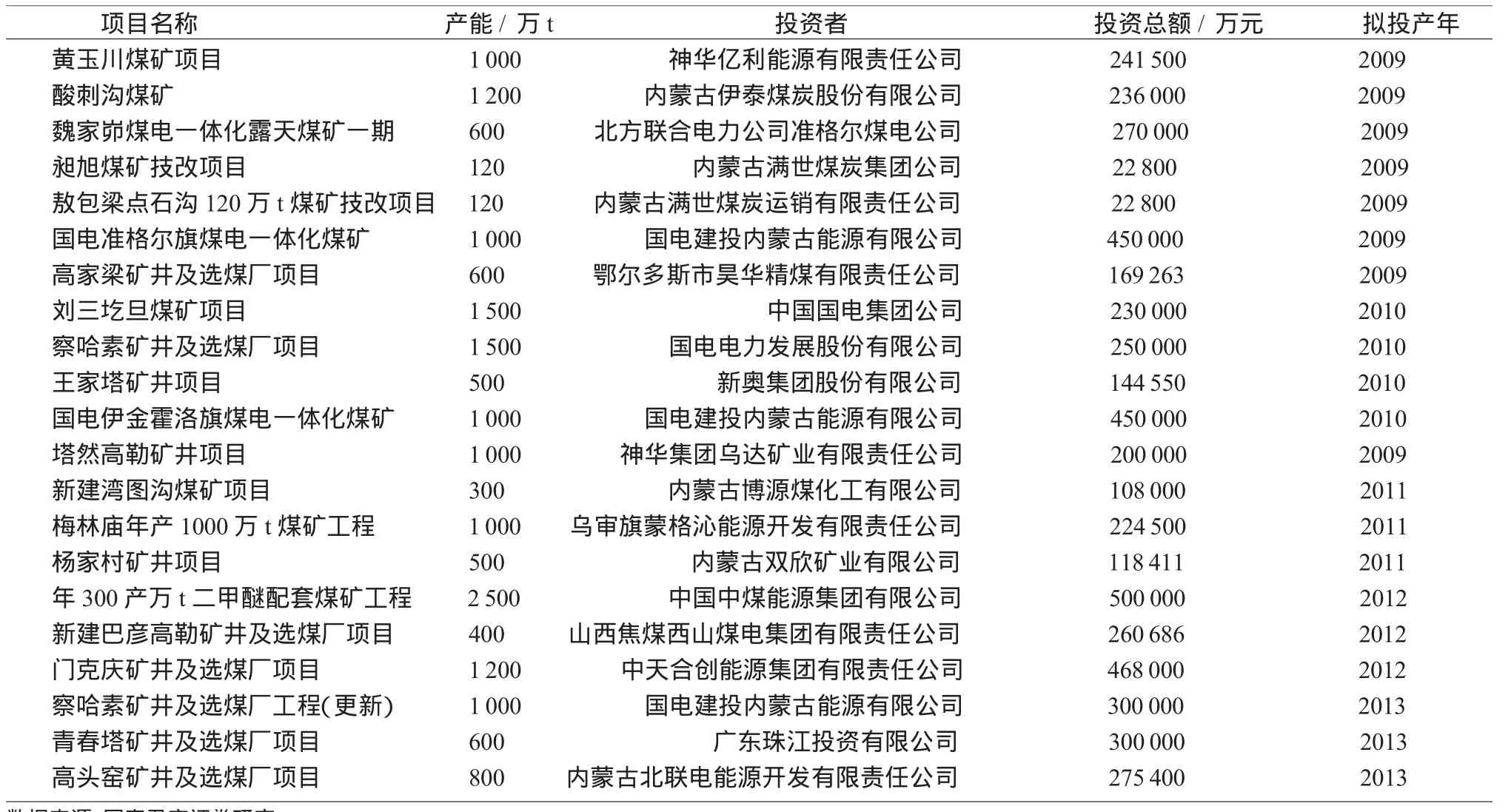

鄂尔多斯是我国煤炭主要资源地和生产基地,全市8.7万km2的土地上,含煤面积约占70%,境内拥有准格尔、东胜和卓子山三大煤田。目前全市煤炭已探明储量为1 496亿t,预测远景储量10 000亿t,探明储量约占全国的16.67%,也是我国西煤东运的重要基地。

对鄂尔多斯的研究主要着重于其输出能力及其对全国动力煤市场的影响。

鄂尔多斯的输出能力决定因素有以下几个方面:未来新增产能、目前未能充分发挥的产能、区内的新增消费,这三点决定了可供外运的能力,但上述产能能否充分释放,还要看运力的匹配程度,最后决定有效的新增输出。

在建产能的释放

目前鄂尔多斯地区即将投产与在建产能1.8亿t,陆续于未来3年投产。

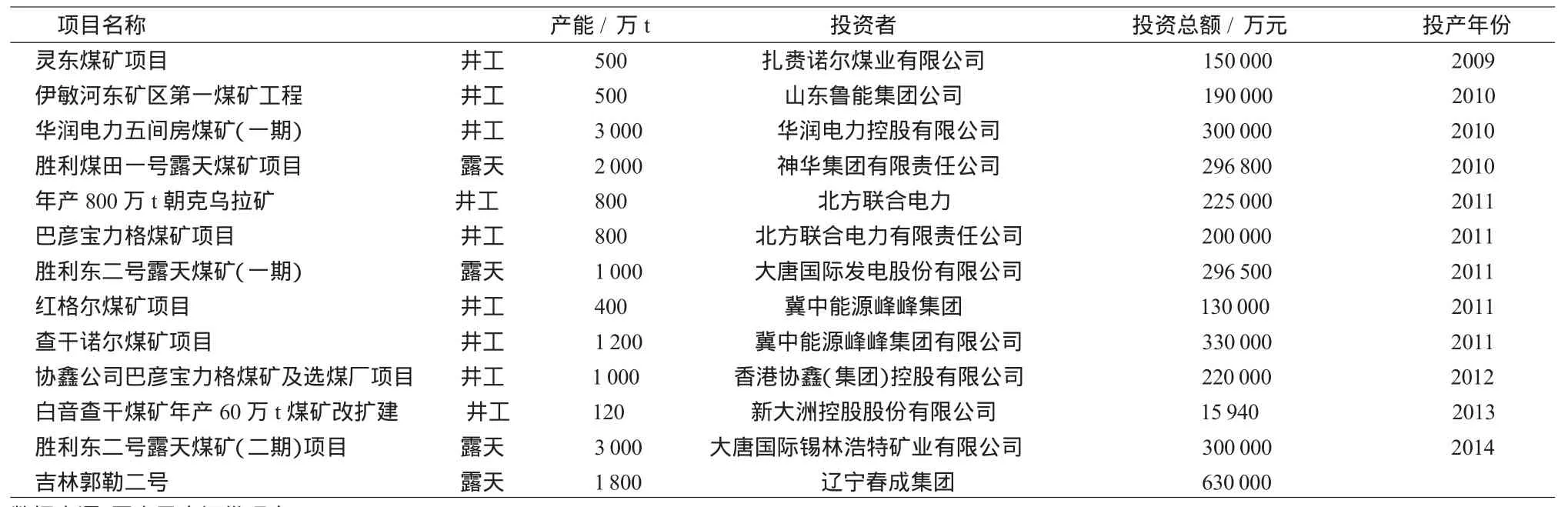

根据鄂尔多斯规划,2015年煤矿产能达到5亿t,十二五期间重点开发神东、准格尔、万利、塔然高勒、新街、呼吉尔特、上海庙等地,十二五建成1个亿t、2个5 000万 t、5个千万 t项目,使机械化程度达到95%,而特大型煤矿采掘机械化程度达到100%,中型煤矿机械化程度则达到80%。(如表1所示)

以运定产下未能充分释放的潜在产能

蒙西的实际产能并不限于新建产能,技改后的乡镇煤矿产能潜力也很大,但由于运力限制远未能充分发挥。换言之,蒙西地方煤矿的产能弹性非常大,这一点从内蒙古在山西整合关闭小煤矿期间突然放量可以看出端倪。

表1 鄂尔多斯地区主要煤炭在建项目

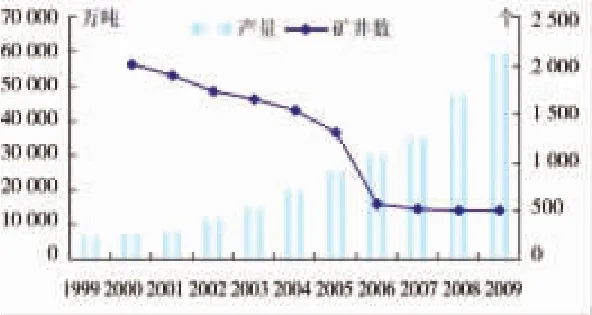

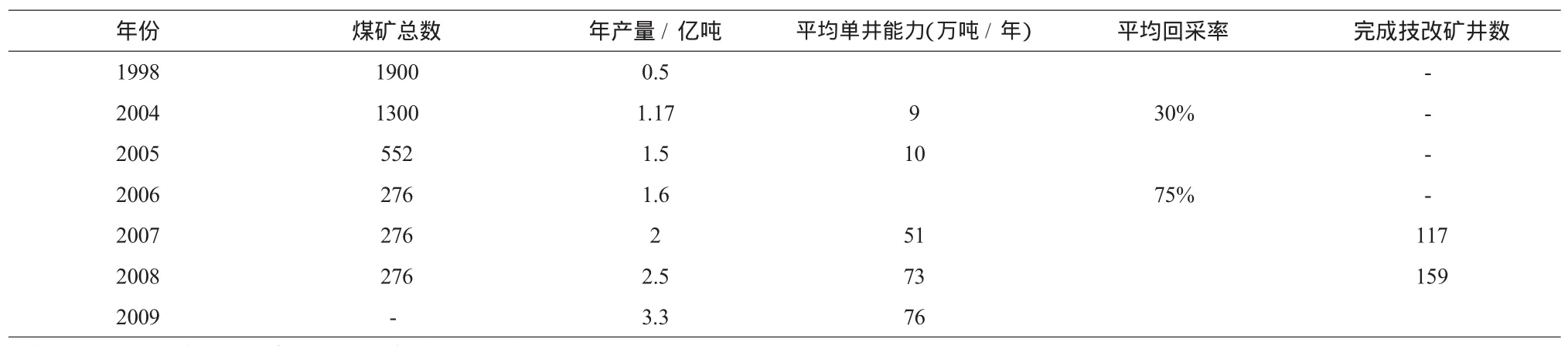

这种产能弹性来自于乡镇煤矿的整合和机械化改造。相对于山西,蒙西资源整合走在前面。2005年开始,鄂尔多斯市就实施了对小煤矿的整合关闭和机械化改造三年计划,经过3年攻坚,截至2008年底,地方煤矿的数量由2005年552座减少为276座,已经全部完成机械化改造,地方煤矿矿均产能达到90万t。(见图1)(如表2所示)

机械化改造之后,造成两个影响:

图1 内蒙古煤炭产量与矿井数

第一,乡镇煤矿实际产能大幅提升,由于鄂尔多斯地区煤层厚度通常在3 m以上,机械化改造后设计产能60万t的小煤矿如果全年满负荷生产,实际产能甚至可以达到300万t,276家矿井技改后的设计产能是1.5亿t,但是2009年鄂尔多斯扣除神华外的煤炭产量是2.1亿t,较设计产能高出40%,这尚是在运力瓶颈制约下的产能释放;2008年底单井规模在60万t以上的煤矿有180座,我们估算地方煤矿不能充分释放的产能规模有1-2亿t。

第二,机械化改造后,吨煤生产成本较原人工开采大幅提升,提高了5~6倍,成本上升至200元/t左右。

表2 鄂尔多斯地方煤矿整合关闭情况

由于铁路运力的配给制使众多的地方煤矿难以获得运力,潜在产能不能充分发挥。

蒙西当地需求

2009年鄂尔多斯地区煤炭产量3.3亿t,其中市内转化3000万 t,市外区内消化 5000万 t,输出2.5亿t。

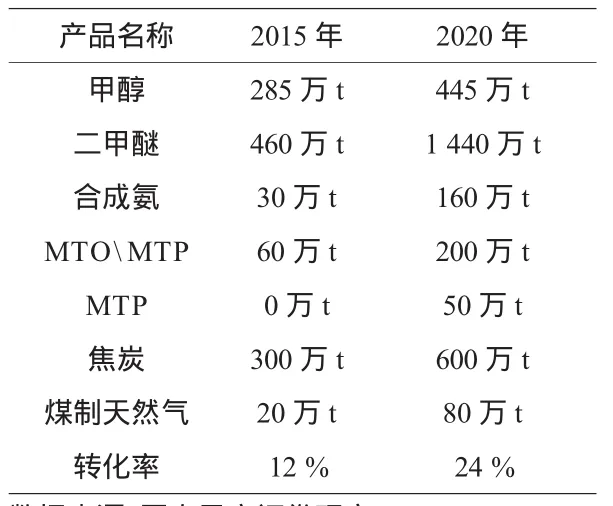

未来区内需求的增量主要来自就地转化。由于就地转化50%的要求仅限于对增量资源,而对存量资源没有约束,再加上由于煤化工等产业对水的耗费较大,发展就地转化还需要考虑水资源的承受能力,因此,目前及未来蒙西煤的区内消化比例远未达到50%。按照鄂尔多斯市的规划,2015年的转化率是24%,2020年的转化率是37%。2010-2015年就地转化新增的煤炭需求为1亿t左右。蒙西煤的主要出路依然在于外运。(如表3所示)

表3 鄂尔多斯地区煤化工转化规划

运力的投放进度

蒙西在竞争格局上基本是神华一家独大,民营企业伊泰是蒙西煤炭集团的第二梯队,未来2~3 年产能将达到 5000 万 t;第三梯队,以产能超过500万t的民企为主,包括满世集团、伊东集团、汇能集团、聚能集团、乌兰集团;剩余的200多个单体矿井为第四梯队。

目前蒙西煤炭主要经大包、大准铁路集运后,通过大秦线在秦皇岛下水,或经包神、神朔铁路在黄骅港下水。2009年这几条通道共外运煤炭2.5亿t,远远跟不上当地新增的煤炭外运需求。

而且,在蒙西煤炭的运输通道中神朔黄线为神华集团专用,此外神华还有部分煤通过大秦线外运,除神华集团外,民营企业伊泰也能够得到运力保障;第三梯队的满世集团、伊东集团、汇能集团、聚能集团、乌兰集团,部分能够获得运力,剩余的200多个单体矿井无法获得运力配给。2010年呼和浩特铁路局和太原铁路局配给蒙西煤炭的运力显示,其中给地方矿的运力为8945万t,而民营企业中,伊泰(12个矿井)、蒙泰(3个矿井)、满世(6个矿井)3家占了50%。(如表4所示)

表4 2010年配给给蒙西地区的运力

不过,上述情况将因第三条西煤东运通道的建设而彻底改变。这条铁路起自内蒙古集宁,终点为曹妃甸。其中集张线 2006年6月正式开工建设,初期规划年运输能力 6 000万 t,原定2010年6月建成通车,可能推迟至10月。后段张唐铁路于2010年3月21日全面开工建设,起自张(家口)集(宁)线的孔家庄站,终至曹妃甸北站。途经张家口市的万全、宣化、赤城,承德市的丰宁、滦平、兴隆,唐山市的遵化、丰润、丰南、滦南、唐海。全线共设孔家庄、沙岭子西、杨木栅子、丰宁、塔黄旗东、滦平东、承德西、半壁山、唐山西、丰南南、唐海等17个车站。此项目建设工期为4.5年,总投资为400.01亿元,其中工程投资384.01亿元、机车车辆购置费16亿元。贯通后这条铁路将释放2亿t左右的内蒙地方煤炭产能,远期运力4亿t。

2014年前输出量年增10%,之后将加速动力煤过剩格局

受到运力限制,在2014年第三条西煤东运通道打通之前,蒙西下水煤的年增速维持在10%左右,2014年铁路瓶颈解除后,蒙西和新疆动力煤将大量涌入沿海市场,动力煤过剩时代也许会到来。(如表5所示)

蒙东:得运力者得天下

蒙东地区以露天矿为主,受核定产能制约很小

蒙东地区煤层埋藏浅,多以露天矿为主,没有安全瓶颈制约,核定产能对于企业的约束力非常小,主要是以运定产、以需定产。

目前蒙东地区在建产能1.6亿t左右,其中主要分布在锡林郭勒地区,占1.5亿t以上。根据锡林郭勒规划,2010年预计达到1亿t,2015年规划 3亿t,其中1.5亿t就地转化,1.5亿t外运。(如表6所示)

煤质较差,50%就地转化

由于褐煤发热量低,运输半径小,多数矿井在开发初期就严格执行就地转化50%的原则,2009年锡林郭勒褐煤产量7241万t,当地消化47%,53%输出。

表5 2010年配给给蒙西地区的运力

表6 蒙东(呼伦贝尔、锡林郭勒)主要煤炭在建项目

转化项目有,上都电厂三期大唐国际胜利煤矸石电厂;华润五间房煤矸石项目;白音华金山二期项目;多伦工业园热电联产项目。煤化工项目有:大唐多伦煤制烯烃46万t煤制烯烃项目;乌拉盖18万t合成氨转尿素项目;苏尼特碱业7万t二甲醚项目;锡市协鑫15万t二甲醚项目;乌拉盖46万t合成氨转80万t尿素项目;乌拉盖鲁新公司120万t甲醇项目;峰峰120万t甲醇,100亿m3煤制气和30万t煤制油示范项目。

蒙东煤炭传统目标市场难以消化产能增量

除了本地区的消费外,蒙东地区的传统外运市场是东北地区。其中,辽宁是煤炭调入大省,煤炭年需求量1.4亿t,其中省内生产量为6 000万t左右,8 000万t煤炭供需缺口需要省外调入,其来源主要包括关内的山西、黑龙江龙煤集团及蒙东的霍林河。吉林省年调入量在4 000万t左右,调出约700万t,净调入量为3300万t左右。黑龙江年调出量4000 万 t左右,调入 1500 万 t,净调出2500万t。据估计黑、吉、辽三地调入蒙东煤的数量在8 000万t左右。

东北存量火电厂对褐煤的掺烧比例已经较高,尽管2010年辽宁、吉林的火电装机仍保持15%以上,但预计仍难以消化掉蒙东煤炭产能增量。另外,近期辽宁北部昌图县发现的大型煤田,煤炭资源量超过10亿t,可开发2 000万t的煤矿,可能使东北市场增速受限。

优质动力煤市场成出路

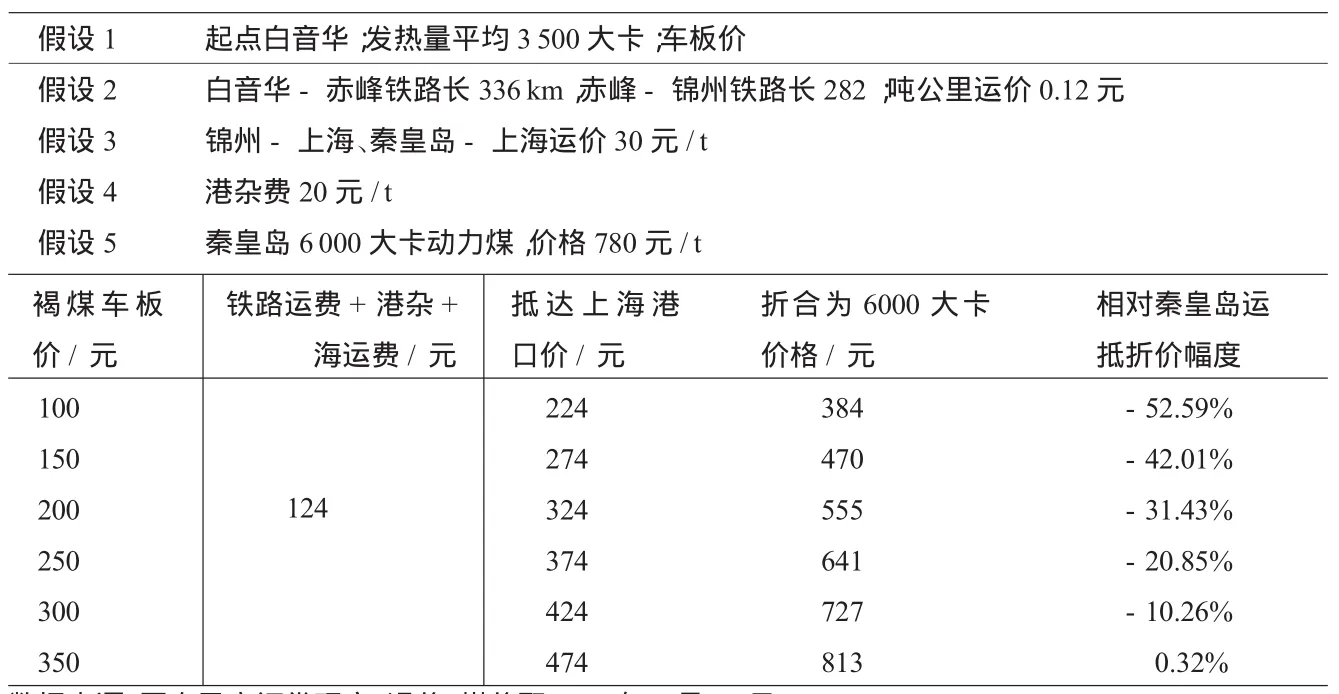

传统的观点认为褐煤的运输半径为500~600 km左右,不适合远距离运输。但有观点认为上述论点的前提是在优质动力煤价格位于一定水平之下的,而褐煤的运输半径会随着优质动力煤价格不断上升而延长。

近期,锡林郭勒煤炭企业都在谋求褐煤下水,争夺沿海煤炭市场。不过,从需求的情况来看,这并非褐煤生产企业的一相情愿。从电力企业的反映来看,褐煤下水大有可为。前提有两个:一是有足够的价差,二是具备安全操作的技术。

从价格来看,我们按照白音华100元/t的车板价计算,运抵上海地区较优质动力煤折价50%以上。(如表7所示)

技术方面,褐煤由于挥发分高、水分高、灰分大,在用作动力煤时容易造成锅炉火嘴损坏,并造成不充分燃烧,严重可能造成制粉系统爆炸、皮带着火及人身伤害。如何在确保设备健康、机组安全稳定运行的前提下,逐渐增大掺烧比例是电力企业正在研究和实践的课题。

表7 白音华褐煤下海抵沪的折价情景分析

上述两个因素告诉我们,在同等发热量到厂价格相对优质动力煤折价达到30%以上,对于电力企业是有吸引力的,这意味着相对于优质动力煤当前价格,在运力能够保障的前提下,褐煤有10%~20%的价格相对提升空间。

2011年起进入运力释放期,对产能的制约小于蒙西及新疆

褐煤价低体积大,运费高低对其价格竞争力的影响远大于优质动力煤,因此蒙东地区的铁路修建早于蒙西。蒙东密集的铁路网在2011-2012年间投入运营,运力对于蒙东煤炭的制约作用远小于蒙西。

目前针对辽宁市场的主要运输通道是通霍线,通霍原运力6 000万t,复线2011年完成改造后的运力达到1亿t,辽宁地区的煤炭缺口基本可以获得满足。此外,巴新铁路、赤大白铁路新增运力在5 000万t左右,蒙东外运1.5亿t基本得到满足。

未来蒙东煤炭的出海通道包括巴新铁路、赤大白、锦赤铁路以及未来与集张—张唐铁路相连接的蓝张铁路(正蓝旗—张家口)。

动力煤过剩趋势和时点已经清晰,择股思路转变

通过对新疆和内蒙古两大区域的分析,两大区域的增量主要是动力煤,随着2014年运力的投放,两大区域的动力煤供给会出现激增。另外,在此之前的2012年,山西技改所形成的4~5亿t产能释放将考验市场承受能力。

焦煤亦难独善其身。蒙古、俄罗斯的两座大型焦煤矿都提上开发的议事日程,特别是蒙古的陶万陶乐盖矿,凭借低廉的成本和优越的位置2012年率先冲击国内焦煤市场,并借道中国出海,影响全球焦煤供给格局。

因此,国泰君安维持2010-2011年煤炭行业处于黄金时代尾声的判断,动力煤公司比较看好露天煤业和中国神华。

1672-5050(2010)08-0022-05