山东上市公司资本结构与公司绩效关联实证分析

2010-09-12陈璐于勇波

□文/陈璐 于勇波

山东上市公司资本结构与公司绩效关联实证分析

□文/陈璐 于勇波

本文以2005~2009年沪深两市山东省上市公司为研究对象,运用Eviews3.1面板数据的确定效应模型对资本结构与公司绩效之间的相关性进行实证分析,从而得出山东省上市公司资本结构与公司绩效之间存在着负相关关系的结论。

资本结构;公司绩效;控制变量;TOBIN’Q

一、引言

资本结构是指企业各种资金的来源构成及具体比例关系,理论界一直没有对其有个一致的界定,分歧主要体现在对资本结构内涵的界定上。根据是否把短期负债考虑在内,可以分为广义的资本结构和狭义的资本结构。本文中采用的是广义的资本结构,即认为短期负债与长期负债具有相同的功能。公司绩效是一个涵盖范围非常广泛的概念,绩效本身可以理解为效果、效率以及对各种事件做出反应的能力。本文认为,可以理解为企业管理者对各种资源进行合理运用并且优化配置最终达到效用的最大化。

资本结构和公司绩效的关系问题一直是国内外学者关注的经典课题。自从Modigliani和Miller1958年提出著名的MM理论以来,国内外学者对资本结构与公司绩效的探讨就从来没有停止过。但是,关于这一问题的两大主流理论权衡理论和融资优序理论对于资本结构与公司绩效的关系却得出了完全相反的结论。权衡理论认为资本结构与公司绩效呈正相关关系;而融资优序理论则认为公司的融资顺序应该按照内源融资、债务融资、股权融资的顺序进行,也就是说资本结构与公司绩效呈负相关关系。迄今为止,国内外众多学者都纷纷对这一问题进行了实证检验,结果表明这两大理论都有成立的可能性。如,陈杰、陆正飞选取1998~2000年制造业的上市公司数据,通过多元线性回归进行实证分析表明,上市公司绩效与负债率负相关。张佳林、杜颖采用截面分析法和Pearson相关系数,以我国电力行业的上市公司为例,得出资本结构和公司绩效的关系正相关的结论。龙莹、张世银以安徽省39家上市公司为样本,建立面板数据模型分析得出,资本结构和绩效二者间的关系表现在图形上呈倒“U”型,即达到临界点以前二者是正相关关系,过了临界点二者是负相关关系。而汪本强、江可申选取我国航空工业类上市公司的数据进行分析得出,我国航空工业类上市公司的资本结构与公司绩效之间没有显著相关关系的结论。

二、山东省上市公司资本结构现状分析

从实际情况来看,在欧美发达国家,基本上遵循着融资优序原则,即使在外援融资中一般也是债券融资所占的比重要高于股票融资的比重。我国上市公司的融资结构大都以外源融资为主,外源融资比重大,尽管有利于企业在短时期内快速发展,但却加大了财务风险,有可能出现资金链断裂的情况,也容易造成内部人控制现象。尽管这样,不可否认的是在存在信息不对称的情况下,不同的资本结构会影响公司的治理成本,进而引起公司绩效的差异。合理的资本结构能够降低公司的治理成本,提高公司的绩效水平;反之,不合理的资本结构会增加公司的治理成本,降低公司绩效的水平。基于这种情况,笔者认为非常有必要对这一问题做进一步的探讨分析。

表1 2005~2009年山东上市公司资产负债率

可以看出,2005年山东省上市公司的资产负债率较高,2006~2008年呈下降趋势,2009年又有所提高,但总的来说基本维持在50%左右。标准差的变化也不大,2005年较高,2006~2007年降低,2008~2009年又有所提高,表明各个公司利用负债融资的程度差异略有扩大。进一步分析2005年资产负债率水平在50%以上的一共有37家上市公司,2006年36家,2007年33家,2008年31家,2009年又增加到36家,基本占到62个研究样本的50%左右。(表1)

三、指标选取及样本数据说明

(一)样本数据及研究方法。本文选取山东省沪深两市A股上市公司2005~2009年数据作为样本。剔除经过ST、PT处理的、金融类以及无法获得数据的总计62家上市公司。运用Eviews3.1统计分析软件的OLS多元线性回归技术。本文数据均来源于国泰君安数据库。

(二)变量选取

1、公司绩效。Tobin’Q值是衡量公司经营绩效的恰当指标。其计算公式为:Tobin’Q=公司市场价值/公司资产的重置价值。如果该比率大于1,表明企业创造的价值大于投入资产的成本,企业为社会创造了财富,投资者愿意用高于重置成本的价格来购买企业。本文以Tobin’Q作为衡量公司绩效的指标,反映公司市场价值以及对公司未来长期经营绩效的预期。

2、资本结构。资产负债率在很大程度上反映了一个公司的资本结构,其计算公式为:

资产负债率=(负债总额/资产总额)×100%

资产负债率能够反映在总资产中有多大比例的资产是通过借债来筹资的,是衡量企业融资行为的恰当指标。本文选取总资产负债率作为衡量上市公司资本结构的指标。

3、控制变量。考虑到影响公司绩效的因素很多,为使研究结果更加准确,本文将以下变量作为控制变量:

总资产:能够反映企业生产经营的水平和企业的综合状况和实力,能够在一定程度上影响企业的总绩效水平。

每股收益:反映了企业一定时期平均发行股份所享有的净利润。其计算公式为:

每股收益(EPS)=净利润/年度末普通股股份总数

主营业务利润增长率:主营业务利润率是主营业务利润与主营业务收入的百分比。该指标反映公司的主营业务获利水平。其计算公式为:

主营业务利润增长率(MPG)=(本期主营业务利润-上期主营业务利润)/上期主营业务利润×100%

四、模型构建与实证分析

由于本文选取的样本期较短而截面数据较多,可以认为在研究期间各公司的每项指标不存在结构性变化,故而不考虑时间因素对模型的影响,且考虑到模型只对样本自身的个体差异情况进行分析,所以本文选用面板数据的确定效应模型进行实证研究。其方程形式为:

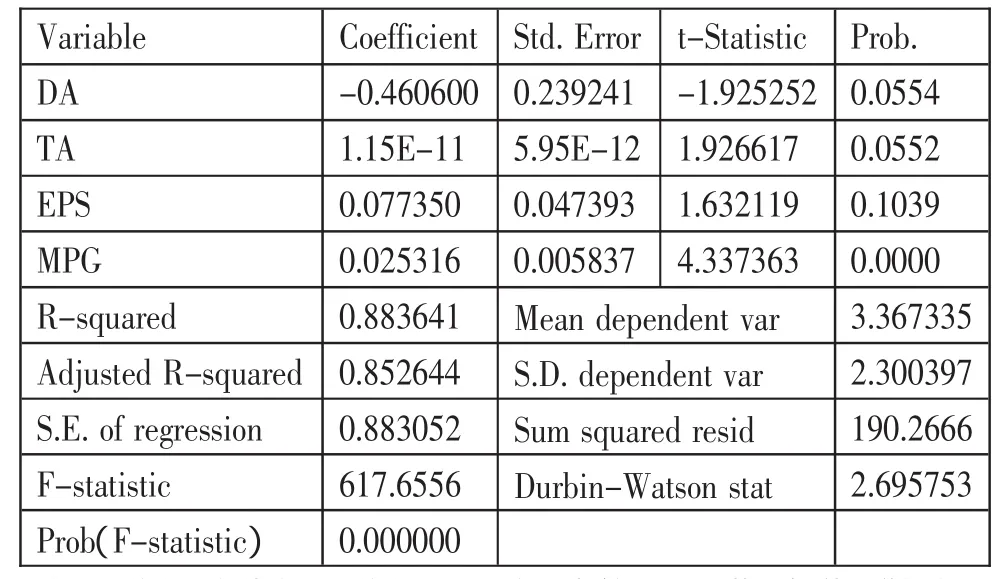

表2 回归分析结果

其中,Yit=(Y1t,Y2t,…Ykt)为被解释变量,即Tobin’Q值;Xit=(X1t,X2t,…Xkt),为解释变量,即资产负债率;Control代表控制变量,包括总资产、每股收益、主营业务利润增长率;下标i代表不同的上市公司,t代表不同的时期数;β为参数向量;μ代表随机扰动项(满足相互独立,零均值和同方差的假定)。运用Eviews3.1得到分析结果如表2所示(选取加权条件下的模型检验结果)。(表2)

判定系数R^=0.8836,表明模型整体拟合效果较好,DW=2.69说明模型残差不存在自相关问题,F统计量也大于给定5%的置信水平下的临界值,说明模型中的线性关系是显著的。

五、回归结果分析

(一)资本结构与公司绩效负相关。总资产负债率的t统计量为负的,并且其绝对值大于给定5%置信水平下的临界值,可以认为通过了显著性检验。

融资优序理论认为,公司高额的利润回报将导致较低的财务杠杆比率,公司的融资顺序应为内源融资优先于外源融资,在外源融资中债务融资优先于股权融资,只有当公司内部的留存收益不足以弥补公司投资的资金缺口时,负债才会随着企业投资规模的扩大而增加,从而公司业绩与其资本结构负相关。

(二)总资产与公司绩效正相关。总资产的t统计量为正值,大于给定5%置信水平下的临界值,可以认为通过了显著性检验。这与实际情况是符合的,规模大的公司有条件实施多元化经营,能够分散企业经营风险,可以均衡不同产品生命周期的利润水平,给企业带来更为稳定的收益。可以利用资金优势进行技术创新、产品创新,加强经营管理,通过纵向一体化的产业链,使交易内部化,减少交易成本,提高企业经营效率。

(三)每股收益与公司绩效正相关。每股收益的t统计量的值为正值,但是小于给定5%置信水平的临界值,说明二者存在不是很显著的正相关关系,与实际情况不一致。

(四)主营业务利润增长率与公司绩效正相关。其t统计量为正值,且远大于给定5%置信水平的临界值,这表明二者有非常显著的正相关关系。主营业务利润增长率从一个方面代表了上市公司的盈利能力,盈利能力高则公司的绩效好,这与实际情况也是一致的。

六、小结

本文运用面板数据的确定效应模型分析了山东省上市公司资本结构与公司绩效的关系,并且引入了总资产、每股收益、主营业务利润增长率作为控制变量,分析影响公司绩效的其他因素。通过多元线性回归技术的实证分析表明,对于山东省上市公司而言,资本结构与公司绩效呈负相关关系,企业规模和主营业务利润增长率也是影响公司业绩的重要因素。

(作者单位:山东财政学院金融学院)

[1]陆正飞,辛宇.上市公司资本结构主要影响因素之实证研究.会计研究,1998.8.

[2]李义超.中国上市公司资本结构研究.中国社会科学出版社,2003.

[3]王凤.资本结构与公司绩效的相关性研究——来自中国旅游上市公司的经验数据.经济管理,2007.8.

[4]徐向艺.公司治理:理论与实证研究.经济科学出版社,2008.

[5]龙莹,张世银.资本结构与公司绩效关系的实证研究——基于安徽省上市公司的分析.统计教育,2009.10.

[6]陈小悦,李晨.上海股市的收益与资本结构关系实证研究.北京大学学报(哲学社会科学版),1995.1.

[7]李国柱.河北省上市公司资本结构与公司绩效研究.中国管理信息化,2009.3.

F27

A