境外投资纳税筹划案例

2010-09-06艺阳

艺 阳

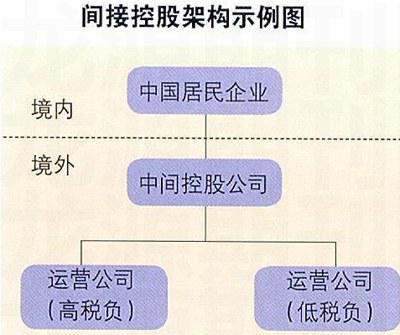

以下将通过示例对间接控股架构下的境外所得税抵免计算进行具体分析。

假定中国企业通过一家全资中间控股公司(例如香港公司,股息收入和汇出均不征收香港税)分别持有高税负国家(地区)(所得税税率30%)和低税负国家(地区)(所得税税率10%)的运营公司。两者的税前利润均为100万美元,相应缴纳的境外所得税分别为30万美元和10万美元,税后利润分别为70万美元和90万美元。为简化起见,本例中暂不考虑股息预提所得税,并忽略财税差异以及各国财税制度在应纳税所得计算上的规则差异,具体架构如图所示。

计算方式一:

“穿透”到底层境外企业应用“分国不分项”原则

在这种情况下,若将高税负国家(地区)运营公司的利润以股息形式全额汇回,则由于其在当地实际已缴纳的境外所得税30万美元已高于抵免限额25万美元(即相当于该公司税前利润100万美元乘以中国企业所得税税率25%,下同),因此中国企业无需再补缴企业所得税。但是,超额部分将无法在当年抵免。

相反,若将低税负国家(地区)运营公司的利润以股息形式全额汇回,则由于其在当地实际已缴纳的境外所得税10万美元低于抵免限额25万美元,因此中国企业需要补缴中国企业所得税15万美元。

结合上述分析可以发现,如果中国企业需要利用境外企业的税后利润用于国内项目投资,则可考虑先将高税负国家(地区)运营公司的税后利润通过中间控股公司汇回中国,而无需补缴中国企业所得税;低税负国家(地区)运营公司的税后利润可暂时不汇回,递延相应的中国税纳税义务。

但是,在实际操作中,很可能在同一年内高税负国家(地区)和低税负国家(地区)运营公司都向中间控股公司汇回了税后利润,然后中间控股公司再将部分税后利润作为股息汇回中国。由于“分国不分项”原则应用于最底层境外企业,因此这时需要通过一定的方式(例如采用“先进先出”、“加权平均”或“后进先出”法)对这部分股息的来源地进行认定,从而计算其抵免限额。

假定在同一财政年度,先由低税负国家(地区)的运营公司将税后利润90万美元汇回中间控股公司,然后由高税负国家(地区)的运营公司将税后利润70万美元汇回中间控股公司;中间控股公司合计取得股息160万美元(70+90),再将100万美元作为股息汇回中国企业。

a.先进先出

根据“先进先出”的方式认定境外所得的来源,则该中国企业取得的100万美元股息中,有90万美元来源于低税负国家(地区),10万美元来源于高税负国家(地区)。相应的抵免计算结果如表所示。

b.加权平均

根据“加权平均”的方式认定境外所得的来源,则有56.25万美元(90×100/160)来自低税负国家(地区),43.75万美元(70×100/160)来自高税负国家(地区)。相应的抵免计算结果如表1所示。

若采用“后进先出”方式,则中国企业需在境内补税5万美元,具体计算过程不再赘述。

综上,如果税务机关“穿透”到最底层的境外企业(三层以内)按“分国不分项”原则计算抵免限额,为了在当期降低股息汇回境内后的补缴税额,中国企业可以考虑适当安排高税负国家(地区)的运营公司和低税负国家(地区)运营公司的派息计划和时间,以便充分运用税收抵免,有效地对税务现金流进行管理。

计算方式一:

在第一层境外企业应用“分国不分项”原则

在这种情况下,中国企业取得的股息收入应认定为来源于中间控股公司所在国家(地区)的所得。高税负国家(地区)和低税负国家(地区)运营公司的税后利润汇总到中间控股公司可起到相互“中和”的效果,从而降低甚至免除利润最后汇回中国时需要补缴的中国税。

承上例,假定高税负国家(地区)和低税负国家(地区)的运营公司都将税后利润全额汇回中间控股公司,合计160万美元,对应的境外所得税为40万美元。如果中间控股公司向中国企业汇回股息100万美元,则其间接负担的境外所得税额为25万元(按照“境外投资收益间接负担的税额”计算公式,即40×100/160=25)。

由于该股息的抵免限额为31.25万美元(即还原后的税前利润125万美元乘以中国企业所得税税率25%),因此税后利润汇回中国需要补缴企业所得税6.25万美元(31.25-25)。

可以看到,若在第一层境外企业应用“分国不分项”原则,高税负国家(地区)运营公司实际负担的境外所得税超过按中国企业所得税税率计算的部分(即超过外国税收抵免限额部分),可与低税负国家(地区)运营公司汇回利润需要补缴的中国企业所得税进行抵消,从而降低整体税负(本例中需补缴6.25万美元,低于第一种计算方式下“先进先出”的15万美元和“加权平均”的9.375万美元)。

此外,如果高低税负国家(地区)运营公司向中间控股公司汇回的税后利润比例发生变化,则有可能使中间控股公司汇回中国企业的股息所间接负担的境外所得税比率等于或大于25%,从而无需补缴中国企业所得税。

例如,假设高税负国家(地区)运营公司向中间控股公司汇回税后利润70万美元(对应境外所得税30万美元),低税负国家(地区)运营公司仅向中间控股公司汇回税后利润30万美元(对应境外所得税3.3万美元),则中间控股公司向中国企业汇回股息100万美元,其间接负担的境外所得税额为33.3万美元,刚好等于抵免限额33.3万美元[(100+33.3)×25%],故无需补税。

综上,如果税务机关在中国企业直接控制的第一层境外企业应用“分国不分项”原则计算抵免限额,通过中间控股公司在境外高税负国家(地区)和低税负国家(地区)间接设立运营公司,有利于中国企业对未来海外利润汇回的时间进行安排,将高税负国家(地区)和低税负国家(地区)产生的利润进行“中和”,尽可能提高境外所得税抵免限额,减少或递延境外利润汇回需要补缴的中国企业所得税。鉴于在间接抵免时是否可以“穿透”中间控股公司会对纳税人的实际税率有重大影响,因此在即将出台的管理公告中对该事项进行明确将非常重要。

(资料由德勤中国税务技术中心提供)