新疆农户借贷行为影响因素分析*

2010-09-05程中海

罗 芳,程中海

(石河子大学经济贸易学院,新疆石河子832003)

新疆农户借贷行为影响因素分析*

罗 芳,程中海

(石河子大学经济贸易学院,新疆石河子832003)

该文以新疆212户农户调查数据为基础,分析新疆农户借贷行为特征,并运用Probit模型及 Tobit模型分别估计正规借贷、非正规借贷行为的借贷意愿及借贷规模的影响因素,结果表明:借贷用途、是否入股信用社、对银行信贷政策的认知、地区分布是共同影响农户正规借贷意愿及借贷规模的主要因素;而房屋价值、医疗支出、家庭到金融机构的距离、正规借贷利率则是共同对农户非正规借贷意愿及借贷规模产生显著影响的因素。

农户;借贷行为;影响因素;新疆

提起农村问题,不论是大到制度结构、社会变迁、收入增长,还是小到一桩乡里纠纷和一笔熟人借贷,都离不开一个基本单位,那就是农户。只有透彻解读了农户,才有可能进一步分析由农户组合而成的农村社会与农村经济,当然也包括农村借贷[1]。在发展中国家农村金融市场上,正规金融和非正规金融的共存是一个普遍现象,我国也不例外。其中,正规金融包括商业银行、政策性银行、农村信用社、邮政储蓄机构等,非正规金融则是亲戚和朋友借贷、私人放贷者、非政府组织的信贷项目等。在农村经济发展的不同阶段,农村金融组织发展需求追随和供给领先两种模式的使用存在最优顺序。在经济发展的初级阶段,“供给领先”居主导地位,但其作用会不断减弱,随着金融发展和经济增长进程的推进,“需求追随”的作用将不断增强[2]。

新疆农村金融“供给领先”一直居主导地位。随着新疆农村经济逐步市场化、生产经营多元化、规模化发展,借贷资金对新疆农业经济发展的作用日益重要。然而,新疆农村金融供给主体过于单一,农村信用社几乎是惟一面向农村的金融机构,对农户提供小额信用贷款等农业生产经营性贷款。“需求追随”的创新模式在新疆鲜有出现,农村金融体系和金融市场发育滞后,在很大程度上制约了农村经济的发展。因此,从微观金融需求主体之一的农户特征入手,或许是破解农村金融体制改革进程缓慢的另一个突破口,而研究农户正规借贷与非正规借贷的影响因素更有利于为金融政策的制定提供一定的依据。

自20世纪90年代以来,何广文(1999)、温铁军(2001)、汪三贵、朴之水、李莹星(2001)、史清华、陈凯(2002)、朱守银(2003)、周小斌、耿洁、李秉龙(2004)、李锐、李宁辉(2004)、霍学喜、屈小博(2005)、何广文、李莉莉(2005)、刘西川、黄祖辉、程恩江(2007)、李延敏(2008)等国内学者对我国农户借贷行为进行了大量的调查研究,对于农户借贷行为特征的分析也非常透彻,但已有的研究大都限于对经济较发达的东、中部地区,对经济欠发达的西部地区农户借贷行为研究较少,对于西部最边远的新疆地区农户借贷行为调查及研究更是从未涉及。为此,本文以新疆农户调查为基础,深入分析新疆农户借贷行为整体特征,揭示新疆农户正规借贷与非正规借贷行为各自的影响因素。

一、新疆农户借贷行为①本文所指的借贷行为仅指资金借入的行为,且新疆农户不包含兵团农户。特征

2008年8月,笔者对新疆伊犁哈萨克自治州、昌吉回族自治州、塔城、阿勒泰、喀什、博尔塔拉蒙古自治州等3个州、4个地区、11个县的20个乡及2个牧场,共计212户农户借贷现状进行了问卷调查。2007年,有借款的农户188户,借贷发生率为88.7%。其中,从正规金融渠道(主要指农村信用社)借款的农户142户,占总借款户的75.5%,从非正规渠道借款的农户63户②有的农户同时进行正规借贷与非正规借贷,因此,正规借贷户与非正规借贷户之和大于188户有借款农户数。,占总借款户的33. 5%。在民族构成上,少数民族农户占27.4%,汉族农户占72.6%,与新疆少数民族人口分布的特点存在一定的差异。在地区分布上,北疆农户占62.3%、南疆农户占32.4%、东疆农户占2.4%。按照经营类型分,纯农户134户、Ⅰ兼农户63户、II兼农户8户、非农户7户③纯农业户是指在家庭全年生产性纯收入中80%以上来自农业,或家庭农村劳动力的绝大部分劳动时间从事农业。Ⅰ兼农户是以农业为主、兼营他业,其家庭全年生产性纯收入中有50%~80%来自农业,或者农村劳动力一半以上的劳动时间从事农业。Ⅱ兼农户是以非农业为主、兼营农业,其家庭全年生产性纯收入中有50%~80%来自非农业,或者家庭农村劳动力一半以上的劳动时间从事非农业。非农业户是指在家庭全年生产性纯收入中有80%以上来自非农业,或家庭农村劳动力的绝大部分劳动时间用来从事非农业。。

(一)农户家庭及个体特征

1.农户的年龄及受教育程度

在被调查农户中,30~40岁之间的比重为22.6%,40~50岁之间的比重为43.9%,50~60岁之间的比重为17.9%,从事农业生产的农户的平均年龄为44岁,由此表明,新疆农户农业生产的主要劳动力大多是中壮年农户,30岁以下的年轻农户仅占6.1%,60岁以上的农户也只占9.4%;初中学历的农户占50.9%,小学及文盲的比重占27.4%,高中学历的比重为14.6%,大专以上学历的仅占2.8%,农户平均受教育年限为8年,受教育程度整体水平略高于全国的平均水平。

2.农户家庭收入、支出及财产状况

在被调查的农户中,87.3%的家庭收入主要来源于种植业,养殖业收入为主的家庭占8.5%。户均总收入53 946元,其中,种植业收入占82.8%,养殖业收入占9.2%;工资性收入占4.4%,财产性收入占0.8%,转移性收入占0.5%。户均总支出45 819元,其中,生产性支出占63.1%,总消费支出占 36.9%。消费支出中,基本生活支出占17.2%,教育支出占16.1%,医疗支出占3.6%,赡养老人支出占2.2%。农户家庭人均纯收入6 059元,其中人均种植业纯收入4 468元,人均养殖业纯收入773元,远远高于全国平均水平。农户家庭户均房屋价值35 000元,生产性固定资产价值19 210元,户均经营土地面积49.8亩,人均经营土地面积10.79亩,分别高于全国的平均水平。

3.农户家庭主要生产经营状况

在被调查的197户种植户中,粮食种植户占40.6%,棉花种植户占32.5%④根据新疆统计年鉴数据显示:2007年,粮食播种面积占40.6%,粮食作物播种面积占31.4%,油料面积占4.0%,蔬菜瓜果面积占7.7%,甜菜占2.1%,其他作物占12.7%。,蔬菜瓜果种植户占16.2%,油料种植户占9.1%,新疆农户主要以粮食、棉花种植为主。在110户养殖户中,养殖牛、羊、家禽、猪的比重分别为 31.8%、28.2%、26.4%、6.4%,农户家庭主要以牛、羊、家禽养殖为主。农户生产经营资金来源中,自有资金占58%,从信用社、银行等正规金融机构借入资金占34%,从私人借入占6.1%,自有资金及正规借贷资金是农户经营资金的主要来源。

(二)农户借贷行为特征

1.借贷规模与期限

农户从正规渠道借款规模主要集中在1~3万元之间,平均为14 792元,这与新疆金融机构小额农户贷款、小组联保贷款的额度规定范围基本一致,贷款只能用于生产性经营活动,其中5千元以下占9.2%,0.5~1万元之间的占30.3%,1~3万元之间的占48.6%,3万元以上占11.9%。而非正规借款在5千元以下的占41.2%,0.5~1万元之间的占27%,1~3万元之间的占28.6%,平均规模7 540元,非正规借款总体规模明显低于正规借贷规模。这表明,随着农户生产经营规模化、多样化的发展,农户的资金需求量逐渐增大,现有的正规贷款额度限定已经不能满足种植和养殖大户需要的趋势开始显现,而非正规借款在一定程度上弥补了这一需要。

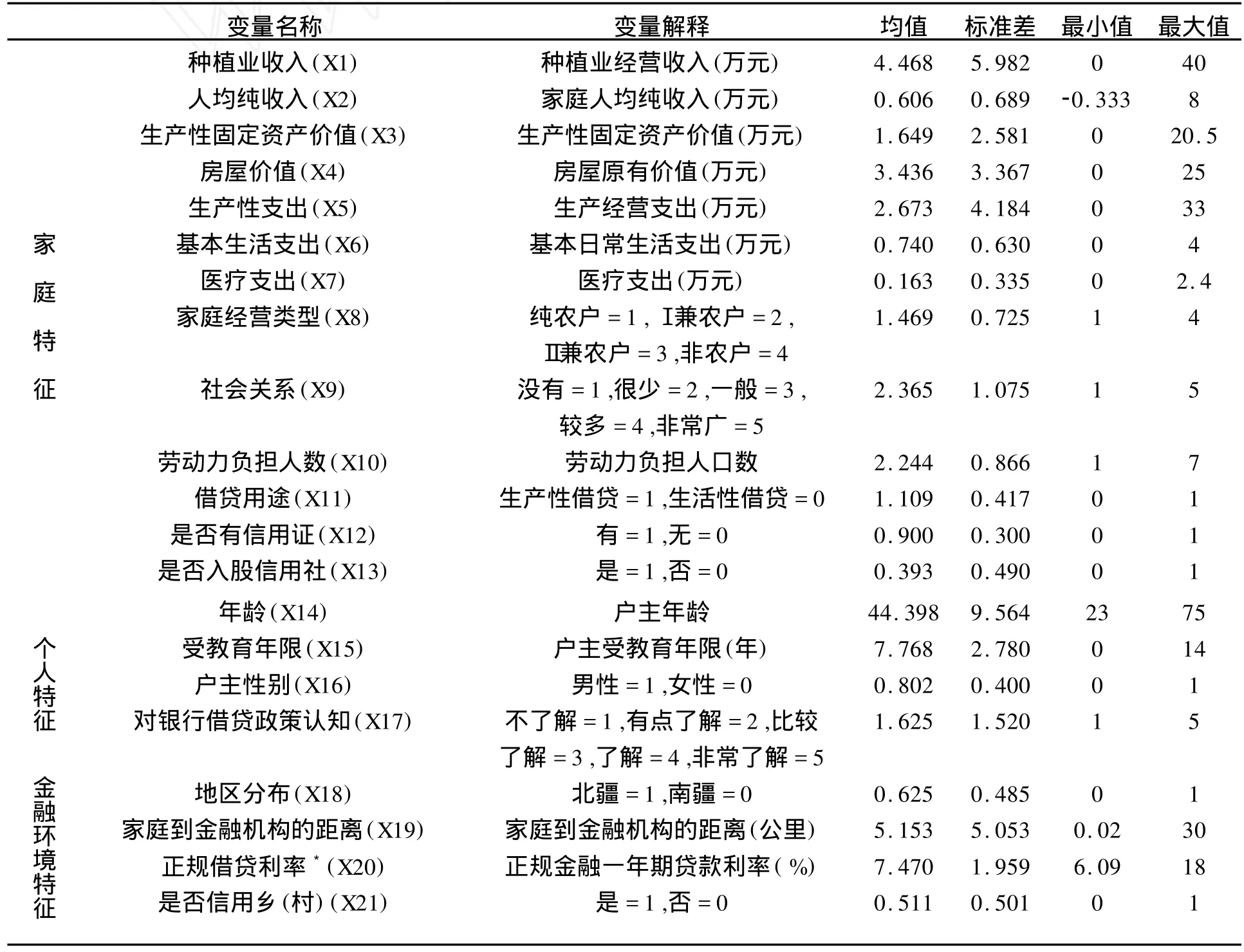

表1 解释变量定义及其基本统计特性

农户正规借款的期限一般为6-12个月,比重为69%,一年期以上的占12%,与农业生产的周期以及金融机构小额贷款和联保贷款的期限基本一致;而非正规借款中,6-12个月期限的比重为47.6%,一年期以上的比重为19.0%,不确定的占14.3%,这也表明农户的非正规借款具有更长期性和随机性。

2.借贷方式、利率与时机

调查中,正规借贷有142户农户,其中小额信用贷款方式占 37.3%,抵押、质押贷款方式占26.8%,联保贷款方式占33.1%,贷款平均利率为10.4%。春耕时期贷款的占86.6%,农忙时期贷款的占4.2%,这反映出新疆农户正规借贷资金主要集中在春季农业生产资料购买的生产前期,其他时期的资金需求量相对较小。非正规借款有63户农户,以口头约定方式借款的占12.7%,而以书面方式打借条、签合同的占77.8%,这表明农户的金融市场意识比较强。非正规借款中,无息借款占50.8%,有息借款占49.2%,有息借款的平均利率为11.7%,略高于正规借款的平均利率①与正规金融部门相比,民间借贷手续简单且没有僵化的规章制度。亲戚朋友之间的借贷,一般均是以社会学意义上的信用为基础,很少需要抵押和担保,虽然可以承担较低的交易费用,但需要支付比通过正规金融渠道高出许多的利息。。非正规借款时机主要集中在农忙时期,占63.5%,比重较大;其次为子女开学时期,占15.9%,而不确定的占15.9%。由此间接显示出,农户的非正规借贷仍然以生产性借贷为主、生活性借贷为辅。

二、农户借贷行为影响因素模型分析

由于农户在正规金融市场上面临信贷约束,不能获得正规贷款的农户并不等于不存在借贷需求,不能获得正规借款的农户将会通过非正规途径满足自身的金融需求,因此本文将农户的非正规借贷(亲友间借款和非正规金融组织借款)也纳入经验研究中,以便更全面地考察农户的实际借贷需求状况。根据2007年的截面数据,采用Probit模型和Tobit模型分别考察各经济变量对农户是否进行正规、非正规借贷以及农户正规、非正规借贷需求规模的各自影响。

根据理论假设,本文选择三类解释变量:农户家庭特征、农户个体特征以及金融环境特征。具体各变量解释及其统计特性见表1。

(一)农户借贷意愿影响因素分析

使用STATA10.0软件,运用Probit和 Tobit模型估计方法,对新疆农户借贷意愿影响因素及其边际效用的估计、借贷规模的结果见表2。

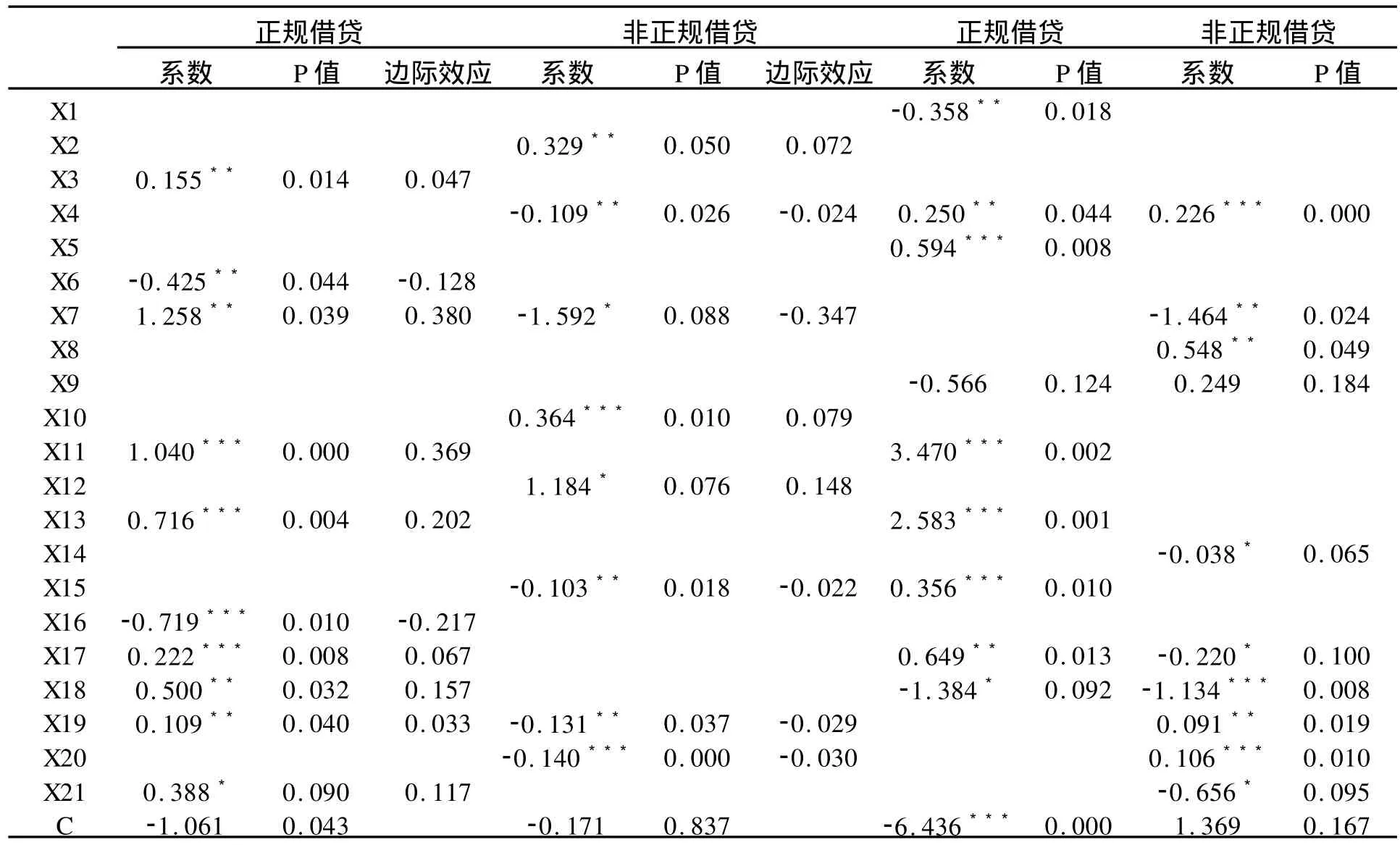

表2 农户借贷意愿及借贷规模影响因素估计结果

1.农户正规借贷意愿影响因素分析

如表2所示,在10%的显著性水平下,新疆农户正规借贷意愿的影响因素中,生产性固定资产价值、医疗支出、借贷用途、是否入股信用社、对银行信贷政策的认知、地区分布、家庭到金融机构的距离、是否信用乡等变量具有显著的正向影响;户主性别、基本生活支出则具有显著的负向影响。其中,影响作用最大的为医疗支出、借贷用途因素。

显而易见,当期资产因素对长期和短期借贷需求产生显著正效应[3]。农户生产性固定资产越大,还贷能力越强,借贷意愿也越强烈,金融机构也更倾向于对该类农户放贷,生产性固定资产每增加1万元,正规借贷概率增加4.7%。

在现有的农村医疗保障制度尚未健全的情况下,医疗支出成为农户的消费性支出的重要组成部分。新型农村合作医疗仅能解决日常的小病开支,对于大病高额支出,农户只能借助于正规金融机构的抵押或质押贷款,医疗支出每增加1万元,正规借贷概率增加38%。因此,医疗支出越大的农户正规借贷意愿越强烈,这也是决定地方农户借贷最主要的原因之一。生产性借贷比生活性借贷发生的概率高36.9%,体现出新疆农户以生产性借贷为主的特征。

农户对信贷政策的认知度越高越愿意从正规金融机构借贷,认知程度每提高一个等级,正规借贷的概率增加7.3%。农村信用社深化改革的过程中,越来越多的农户开始入股增资,通过增加信用社的股份以获取更多的贷款机会。入股的农户更乐于正规借贷,比未入股的农户正规借贷概率高20.2%;所在乡(村)是信用乡(村),且良好的信用环境和较高的信用度,又会促使金融机构更多地对该乡(村)信用农户发放贷款,从而形成正规信贷与微观农户之间的良性循环,信用乡农户比非信用乡农户正规借贷概率高11.7%。同时,新疆广阔的地域范围内,经济较为发达的北疆地区农户借贷意愿比相对落后的南疆地区高15.7%。

与金融机构的距离可能会影响农户对金融产品的认识,从而影响借贷的主观意愿。尽管如此,新疆农户家庭距离正规金融机构越远,农户的正规借贷意愿反而越强烈。相比而言,距离每增加1公里,正规借贷发生的概率增加3.3%,与周长城(2002)的结论恰好相反[4]。这可能与欠发达地区的扶贫贷款活动以及其他民间金融力量有一定的关系①调查中发现,越偏远的地方,正规金融机构数量越少,民间的高利贷反而越多,这也使得农户更希望通过正规金融机构获得相对低利率的正规借贷资金,以降低借贷成本。此外,政府的少数民族扶贫贷款计划以及国际NGO组织扶贫项目也主要针对金融机构较少的偏远地区,并且大多数扶贫计划是通过农村信用社代理实施,在一定程度上也增强了农户对借贷项目及产品的认知。。

据调查,男性户主的借贷意愿低于女性户主21.7%。这表明,女性户主在家庭中的决策地位越来越高,与男性户主家庭相比,女性户主家庭更倾向于依靠正规借贷资金来满足生产及生活需要,这也进一步验证了孟加拉国尤努斯小额信贷适用人群的设计理念,女性户主家庭更需要资金支持②尤努斯认为,把钱借给那些没什么赚钱机会的妇女们,通常会给家庭带来更大的收益,这些妇女们对她们的贷款会更为小心谨慎。。Fabiyi and Osotimehin(1984)的研究发现性别歧视是制约农户进入正规金融部门融资的显著原因[5]。正是基于此,中国小额信贷政策设计已经借鉴了国外的研究经验,开始考虑到性别歧视可能会产生的负面影响,从而像孟加拉格莱珉银行小额信贷那样,开始更多地关注女性信贷客户。

基本生活支出越高的家庭,正规借贷意愿越弱,一方面可能是经济条件较好的家庭,消费水平较高,生活开支较大,不需要借贷就可以满足生活所需;另一方面可能是人口较多的家庭,生活开支较大,负担较重,但这样的家庭往往处于贫困边缘,因其还贷能力较差而被排斥在正规金融之外,从而引起较小的正规借贷意愿。

2.农户非正规借贷意愿影响因素分析

同样如表2所示,在10%的显著性水平下,对农户非正规借贷意愿产生正向影响的因素主要有:人均纯收入、劳动力负担人口、是否有信用证;负向影响的因素则包括:房屋价值、医疗支出、受教育年限、家庭到金融机构的距离、正规借贷利率。其中,医疗支出、是否有信用证的影响作用最大。

与中国社会科学院农村发展所农村金融课题组(2000)的结论相似,生产性借贷需求与人均收入水平呈正相关[6]。人均纯收入越高的家庭,可能由于生产性资金需求量越大,在正规金融不能有效满足资金需求时,非正规借贷意愿更强烈,人均纯收入每增加1万元,非正规借贷概率增加7.2%;劳动力负担人口越多的家庭,越希望通过民间借贷资金缓解家庭负担较重的状况,非正规借贷意愿越强烈,家庭平均每多1个负担人口,非正规借贷概率增加7.9%。

我们在调查中发现,获取信用证的农户通常具有较为强烈的正规信贷需求。然而,信用证虽然是农户获得信用贷款的资格凭证,但有限的信用贷款金额与农户的实际需求之间存在较大的缺口。按照相关规定,信用等级为A级的农户信用贷款最高限额为3万元,其他等级逐次减少,农户大额借贷往往受到一定的约束,这也进一步增强了农户非正规借贷意愿。相对而言,有信用证的农户发生非正规借贷的概率比没有信用证的农户高14.8%,表现出农村金融抑制较为典型的一个特征。

房屋作为农户家庭较大的资产,可以反映家庭的经济水平,间接影响农户获得正规或非正规借款[7]。房屋价值较高的农户家庭固定资产状况较好,非正规借贷的意愿较小,农户的资产状况对农户是否借贷有负向影响,与周小斌(2004)[4]的研究结论一致。房屋价值每增加1万元,非正规借贷的概率降低2.4%。

医疗支出越大的家庭,由于很难获得足够的非正规资金支持,会降低非正规借贷意愿,转为以抵押或担保方式为主的正规借贷资金需求,反而是医疗支出较小的家庭乐意选择非正规借贷。医疗支出每增加1万元,非正规借贷概率降低34.7%。

受教育程度越高的农户,由于获取正规借贷的机率较高,非正规借贷意愿越小,受教育年限每增加1年,非正规借贷概率降低2.2%;农户家庭距离金融机构越远的地区,经济发展相对落后,但农户可能通过扶贫项目的实施增强了正规借贷的意愿,对于民间非正规借贷的意愿越小,距离每增加1公里,非正规借贷的概率减少2.9%,这一点也不同于大多数学者的研究结论。

尽管正规借贷利率与正规借贷发生率存在一定的内生性,但利率与非正规借贷发生率呈现为负向显著,利率在此体现出一种间接的影响。正规借贷利率每降低一个百分点,非正规借贷的发生概率增加3个百分点。

(二)农户借贷规模影响因素分析

1.农户正规借贷规模影响因素分析

在10%的显著性水平下,对新疆农户正规借贷规模有显著正向影响作用的因素包括:房屋价值、生产性支出、借贷用途、是否入股信用社、受教育年限、对银行借贷政策的认知程度。负向影响因素为种植业收入、地区分布,其中借贷用途、是否入股信用社、地区分布的边际影响作用最大。

房屋价值越大的农户,其生产经营能力可能越强,生产性支出越多,资金需求量越大,与李延敏(2005)的结论相似,即农户的生产经营性支出对农户借贷需求具有正向影响[8]。较强的家庭资产状况也使得其获得正规金融机构贷款的机会增多,房产价值每增加1万元,正规借贷规模多增加2 500元,生产性支出每增加1万元,正规借贷平均每笔多5 940元。入股信用社显然成为农户获得正规信贷支持的重要原因之一,这也是地方农户更倾向于入股信用社的主要原因,而入股分红、参与信用社管理可能并不是农户真正关注的焦点。同样,受教育程度越高的农户,对银行借贷政策的认知度越高,其面临的正规借贷约束越小,借贷规模也越大。

种植业收入越高的农户,正规借贷规模越小,体现出与内地农户普遍相同的特点,即收入越高的农户对利率的敏感性可能越高,相对于无息或低息的非正规借贷,其体现出更强烈的非正规借贷行为。正如汪三贵(2000)的研究表述,尽管收入越高的农户能借到的钱也越多,但收入越高的农户借贷需求越低[9]。

相比而言,虽然北疆地区的金融约束小于南疆,农户平均种植规模要略大于南疆,但南疆地区的地域较为广阔,百亩以上的大规模承包土地的农户比北疆多,种植大户的超大额贷款可能会使得南疆地区农户的整体贷款规模表现出比北疆地区平均水平高的特点。

2.农户非正规借贷规模影响因素分析

在10%的显著性水平下,对非正规借贷规模产生显著正向影响的因素包括:房屋价值、经营类型、家庭到金融机构的距离、正规借贷利率;负向显著影响的因素包括:医疗支出、户主年龄、对银行借贷政策的认知、地区分布、是否信用乡(村)。其中,医疗支出、地区分布的边际影响作用最大。

房屋价值越大的农户家庭,其资金实力相对较强,非正规借贷规模较小。与新疆农户整体借贷规模特征一致,随着农户经营类型从纯农户向非农户的过渡,非农业生产经营投入增大,不仅正规借贷规模增大,非正规借贷规模也增大,由于其偿债能力较强,收入来源更为广泛,非正规金融与正规金融放贷者一样,都更倾向于对个体工商户、农业产业化大户放贷,表现出兼业户、非农户具有更大的非正规借贷规模。

如前所述,尽管家庭到金融机构的距离越远,新疆农户非正规借贷意愿越小,但政府扶贫项目贷款的力度也相对较小,并且主要针对极少数贫困农户,大多数农户获得正规借贷的可能性仍然较小,因此农户从民间获得非正规借贷的规模越大。这种偏差恰好说明,新疆农村金融市场发育过程中存在较为复杂的内外因素制约。

正如Iqhbal(1983)的研究表明,农户贷款很大程度上决定于利率因素,利率变动对贷款影响显著[10]。尽管正规借贷利率的提高,一定程度上会引起存款利率的提高,但非正规借贷无息或低息借贷的特点也使得农户非正规借贷规模会随正规借贷利率的提高而有所增加,尤其农户生产规模越大,需求对利率的敏感程度越大,农户在更低的利率下将更愿意获得更多贷款。

医疗支出对借贷规模的边际影响非常大,由于农村缺乏大病医疗保障机制,农户又缺乏相应的预防性储蓄,因而导致很多家庭因病而债台高筑、因病返贫,其偿债能力往往成为出借者最为关注的问题。进而表现出,医疗支出越大的农户家庭,可能获得的非正规借贷资金越少,这一点同韩俊等(2007)[11]的研究结果比较接近。

年龄越大的农户,由于文化水平相对较低,对银行借贷政策的认知度不高,对未来的预期收入不高导致其对于资金借贷的态度更为谨慎,发生借贷的规模也比年龄较轻者小。地区分布的差异也体现出,北疆地区经济及金融环境状况相对较好,农户非正规借贷规模也比南疆地区小;南疆地区经济发展相对落后,金融抑制现象更为严重,因此农户非正规借贷规模越大。良好的农村信用环境,一定程度上抑制了非正规借贷的发生,非正规借贷规模相应减小。

三、结 论

通过对新疆农户借贷意愿及借贷规模的分析,结果发现:借贷用途、是否入股信用社、对银行信贷政策的认知、地区分布是共同影响农户正规借贷意愿及借贷规模的主要因素;而房屋价值、医疗支出、家庭到金融机构的距离、正规借贷利率则是共同对农户非正规借贷意愿及借贷规模产生显著影响的因素。

由此也进一步反映出,信贷资质状况越好、信贷业务认知度越高的农户,正规借贷意愿越强烈,借贷需求规模越大;地区分布的特殊性以及金融资源禀赋的差异导致农户借贷意愿与借贷规模呈现出较为复杂的特点。生产性借贷是农户正规借贷的主要用途,生产性资金需求远大于生活性资金需求,这也正是导致新疆农户借贷发生较为频繁的重要原因。

正规金融供给的不足直接促进了民间非正规金融的发展,农户家庭固定财产之一的房屋资产以及家庭较大的医疗消费支出,成为非正规借贷行为发生与否的主要依据。一定的金融供给环境,如家庭到金融机构的距离以及正规借贷利率则对于农户的非正规借贷意愿与借贷规模产生截然相反的行为结果,更进一步表现出新疆农户借贷行为独特之处。

[1]张杰.农户—国家与中国农贷制度——一个长期视角[J].金融研究,2005,(2):1-2.

[2]Hugh T.Patrick.“Financial Development and Economic Growth in Underdeveloped Countries”.Economic Development and Culture Change,January,1966,14 (2):174-189.

[3]Downes,D.A.,Craigwell,R.C.and Greenidge K.C. D.A demand function for private individual credit in Barbados.Savings and Development,1998,XXII(1):95 -106.

[4]周小斌,耿洁,李秉龙.影响中国农户借贷需求的因素分析[J].中国农村经济,2004,(8):26-31.

[5]Fabiyi,Y.L.and Osotimehin,K.O.An analysis of the impact of credit on rice production:A case study of Ondo and Oyo states Nigeria.Savings and Development, 1984,VIII(4):351-361.

[6]中国社会科学院农村发展研究所金融研究课题组.农民金融需求及金融服务供给[J].中国农村经济,2000, (7):55-62.

[7]颜志杰,张林秀,张 兵.中国农户信贷特征及其影响因素分析[J].农业技术经济,2005,(4):2-8.

[8]李延敏.中国农户借贷行为研究[D].西北农林科技大学博士学位论文,2005.

[9]汪三贵.中国小额信贷可持续发展的障碍和前景[J].农业经济问题,2000,(12):38-42.

[10]Iqbal,F.The demand for funds by agricultural households:Evidences form rural India.The journal of Development Studies,1983,20(1):69-86.

[11]韩俊,罗丹,程郁.信贷约束下农户借贷需求行为的实证研究[J].农业经济问题,2007,(2):44-52.

(责任编辑:李 平)

An Analysis of the Influencing Factors of the Rural Household Borrowing Behavior in Xinjiang

LUO Fang,CHENG Zhong-hai

(College of Economics and Trade,Shihezi University,Shihezi 832003,Xinjiang,China)

This article analyzes the borrowing characteristics of farmers based on a survey of 212 rural households in Xinjiang,uses the Probit model and the Tobit model to estimate the influencing factors of the wishes and scales of the formal land informal borrowing behavior respectively.The results show that the main factors that combine to affect the wishes and scales of the formal borrowing include borrowing purposes,whether to become shareholders of rural credit cooperatives,ideas of credit policies,geographical distribution;while the house value,medical expenses,the distances from family to the financial institutions,and formal rates are the significant factors that combine to influence the wishes and scales of informal borrowing.

rural household;borrowing behavior;influencing factors;Xinjiang

book=2010,ebook=141

F127

A

1671-0304(2010)04-0010-07

2010-04-19

罗 芳(1974-),女,四川蓬溪人,石河子大学经济贸易学院副教授,博士,主要从事农业经济、农村金融研究。