会计师事务所组织形式浅析

2010-09-05中国政法大学商学院姜汝川

中国政法大学商学院 姜汝川

会计师事务所组织形式浅析

中国政法大学商学院 姜汝川

采取合适的组织形式,对于会计师事务所的发展至关重要。本文首先介绍了注册会计师行业的特殊之处,通过回顾注册会计师行业的发展历史,总结会计师事务所各种组织形式的特征,然后从风险收益角度构建会计师事务所组织形式的数学模型,最后简单探讨了影响会计师事务所组织形式选择的其他因素。

收益与风险 独资制 合伙制 有限责任制 有限责任合伙制

一、注册会计师行业的特点

在一般企业中,最重要的生产要素是资本,但是会计师事务所是一种特殊的企业形式,主要在于其提供的产品是鉴证咨询等智力型服务,其产品的质量与提供者自身的技能、知识以及经验密切相关,同时由于具有较大的主观性,产品往往具有较高的收益,伴随着较大的风险。安达信会计师事务所曾是世界上五大会计师事务所之一,其年收入额在2001年曾经达到93.36亿美元(不包括咨询收入),但是由于在2001年牵涉入安然财务丑闻中,导致信誉扫地,一年之后不得不以破产而告终。由此来看,选择合适的组织形式,有效地平衡收益与风险之间的关系,从而取得最优的收益,对会计师事务所的发展至关重要。

二、会计师事务所组织形式发展的简要回顾

在注册会计会计师行业发展的历史上,会计师事务所曾出现过个人独资制、普通合伙制、有限责任制以及有限责任合伙制等多种形式。公司制虽然是现代企业最普遍的制度,却很难被注册会计师行业所接受。虽然公司制与独资制以及合伙制相比,承担的责任仅以出资额为限,但是“公司化”就意味着放弃了独立性,因此早期的注册会计师们为了保持权威而公正的专业人士形象,甚至为此而放弃有限责任的庇护,选择了体现平等合作、共同决策理念的合伙制,这一组织形式同时也促使会计师保持一贯的谨慎和压力。然而伴随着会计师事务所的发展,其面临着越来越多的法律诉讼和巨额赔偿,在事务所上百人的合伙人中因为其中一人过失而导致事务所遭受巨大损失的案例比比皆是,注册会计师们不得不在收益和风险之间努力寻找平衡。1996年毕马威决定进行公司化改制,组建“毕马威审计有限责任公司”,然而,会计师事务所公司化的倾向遭到了社会的抵制,由于公司化以及合伙人责任的减轻,使社会对会计师事务所能否继续保持谨慎、公正以及独立的审计立场表示质疑。例如当时拥有65亿资产的英国钢铁退休基金就曾决定,不再聘请毕马威对其投资的公司进行年度审计,导致会计师事务所收入大幅下降,公司化改革得不偿失,不得不无果而终。

为此,注册会计师行业另寻出路,探索一种新的组织形式,既具有合伙制的精髓,又能适当的减轻事务所相关的法律责任。在这一背景下,有限责任合伙制应运而生。满足了社会大众对于会计师独立谨慎的要求以及注册会计师减轻法律责任的要求,因此迅速成为国际上大型会计师事务所主要的组织形式。

三、会计师事务所不同组织形式收益与风险探讨

从注册会计师行业发展历史可以看出,会计师事务所采取不同的组织形式,其所有人所承担的责任在法律规定中不尽相同。其所承担的债务责任以及组织形式对收益的影响分别是:

1.独资制会计师事务所。独资会计师事务所由具有注册会计师资格的个人独立开业,在法律责任上以个人所拥有的全部财产承担无限责任。由于这一类型的会计师事务所其业务主要面向中小型企业,同时所拥有的执业人员并不多,因此虽然其承担无限责任,但是实际发生危险的程度却并不高。受制于其规模,独资会计师事务所很难承担大型业务,日常业务量也较为有限,其收益也通常较低。

2.普通合伙会计师事务所。普通合伙制也是目前世界上会计师事务所普遍的组织形式之一。按照法律的有关规定,合伙人对合伙企业的债务承担无限连带责任。由于这种组织形式能够迫使注册会计师在执业时更加谨慎客观,因此在注册会计师行业发展的初期,一度成为会计师事务所的主要组织形式。但是随着业务量的增多以及合伙人数的增加,事务所中的合伙人有时面临为素不相识的合伙人承担无限责任的局面,因此事务所面临的风险日益增加,对事务所的发展构成了极大的影响。

3.有限责任会计师事务所。在注册会计师行业,由注册会计师认购会计师事务所股份,并以其所认购的股份对会计师事务所承担有限责任。其优点是可以迅速聚集一批有实力的注册会计师,组成大型的会计师事务所;同时在一定程度上可以使注册会计师免除因公司其他成员所造成的巨大经济损失。但是由于有限责任制降低了风险责任对执业行为的高度制约,弱化了注册会计师的个人责任,从而加剧了社会对注册会计师的不信任感。

4.有限责任合伙会计师事务所。根据《合伙企业法》中的有关规定,在这种组织形式中,故意或重大过失造成合伙企业债务的合伙人对企业债务承担无限责任,而其他合伙人仅以其在合伙企业中的出资额为限,承担有限责任;对合伙人在职业活动中非故意或者重大过失造成合伙企业债务以及合伙企业的其他债务,全体合伙人承担无限连带责任。这种组织形式与普通合伙制相比,有效地抑制了在经营过程中所面临的高风险;与有限责任制相比,有利于树立注册会计师客观公正的形象。

四、从收益风险角度出发构建模型,分析会计师事务所组织形式

根据上述分析可以得知,会计师事务所组织形式对其收益的影响,主要在于其合伙人所面临的风险,其收入亦受到社会对其公正独立性评价的影响。在相同的条件下,事务所中承担无限责任的会计师越多,其更易受到社会的正面评价,获得更高的收入,面临的审计风险亦随之增大。因此按照会计师事务所不同组织形式,来构建模型,分析其收益与风险。

在构建模型之前,应当首先对模型存在的条件作出基础性假设,从而作为我们构建模型的基础。作者认为,应当有两个假设:

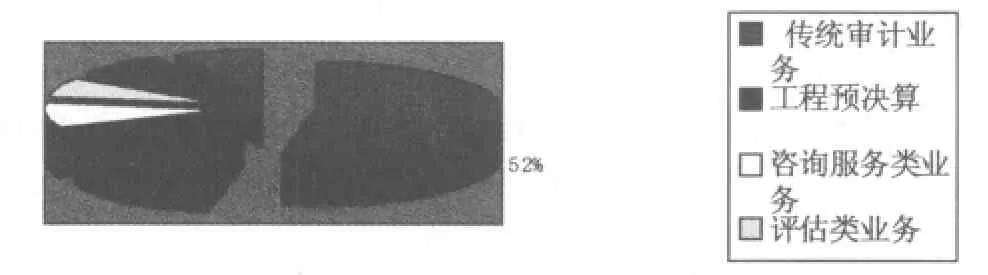

1.审计收入假设。这一假设认为,会计师事务所的收入只有审计收入,其风险也只有审计业务所带来的风险。对于目前中国的会计师事务所,其收入依旧主要来源于传统审计业务。例如在2006年曾经对河南省会计事务所进行的一项调查显示,传统的审计业务在所有业务类型收入比重中仍旧达到52.97%(如表格2所示)。因此本文认为这一假设是成立的。只有在这一假设下,研究会计师事务所收益与组织形式的关系才有意义。

表格2:会计师事务所收入比例

2.无差别假设。由于本文研究的是会计师事务所组织形式对其收益的影响,与个别注册会计师能力无关。因此,本文认为,可以假设注册会计师的能力水平都是无差别的,其所面临的审计风险同样是无差别的。

本文以S(salary)表示会计师事务所的风险收益,以I(income)表示事务所的实际收入,以L(lost)表示风险损失,因此,会计师事务所的风险收益可以表示为:

由于本文假设事务所的收入是审计收入,并且每次审计所收取的费用都相同。因此,事务所实际收入I可以表示为:

其中,E表示每件审计费用,P表示审计案件数目,其乘积是事务所审计收入。

由于假设审计费用均衡,因此影响事务所收入高低的主要因素就是事务所能够获得的审计案件数量。对于这一变量,主要受社会公众对于其公正性评价的影响。本文以r表示承担无限责任的人数,以f表示所面临的审计风险,社会对其公正性的评价与承担无限责任的人数成正比,与所面临的风险成反比。因此

n1表示修正指数1,即在会计师事务所改制后无人承担无限责任时(公司制),会计师事务所依旧能够承接一些审计案件。n2表示社会评价指数。n1、n2可以根据注册会计师行业的历史资料得出。

对于会计师事务所面临的风险损失,可以分成两个部分,即承担无限责任的合伙人所面临的风险损失l1,以及承担有限责任的合伙人所面临的风险损失l2。即

l1由两部分构成,为会计师事务所合伙人承担的无限责任的风险损失和承担有限责任的风险损失,因此

l2为会计师事务所合伙人承担的有限责任的风险损失,因此

从而

从以上分析我们可以得出会计师事务所风险收益的基本模型为

从这一模型中可以看出,对会计师事务所收益产生影响的最主要因素,就是对事务所债务承担无限责任的人数。

五、影响会计师事务所组织形式选择的其他因素

1.文化因素对会计师事务所组织模式选择影响。社会文化氛围以及会计师事务所内部文化建设对会计师事务所模式的选择具有重要的影响。20世纪80年代初,霍夫斯塔德提出了表现各国核心文化价值的4个层面:“个人主义—集体主义”、“权力距离”、“不确定性回避”和“社会的男性化”,根据其研究结果,目前中国主流文化有以下特点:(1)集体主义重于个人主义。霍氏认为,“在集体主义的社会中,人们从一出生开始就与强大而又具有凝聚力的内部集团结合在一起,而这种内部集团又对这些忠诚的成员提供终生的保护。”在这一社会中,老板和员工的关系是道义上的、家庭式的关系,管理是对群体的管理关系比工作重要。(2)权力距离大。其表现形式为学生尊重老师,下级照章办事。(3)不确定性回避程度高。人生中的不确定性被认为是不断的威胁,应与之抗争。有主观的忧虑感,害怕不明确的环境和不熟悉的风险,认为差异代表着危险。(4)社会生活注重生活质量。在这一社会文化中,和谐的人际关系很重要,人人应该谦虚,工作是为了活着,同情弱者。因此,中国企业文化建设大多是家长制或决策人负责制。这从目前我国企业活动实践中也能够得到佐证,例如大多数成功企业都有一个较为强势的领导者。我国会计师事务所模式的选择也同样受到这一文化的影响,更适合选择合伙制组织形式。

2.全球经济一体化对会计师事务所组织形式发展的影响。自我国加入世贸组织以来,国外大型会计师事务所大举进入国内市场,并占据了大部分的市场份额,据统计,截止到2006年,国际“四大”事务所中国分部年收入达到了628909万元,占到了市场总份额的53%。实力强大的国际事务所对本土会计师事务所造成了较大的竞争力,但是也促使本土事务所学习先进经验,改进和完善事务所组织形式,适应国际竞争。全球经济的一体化同时也使得各国经济特点的同质化。任何地区组织形式的改进都将更迅速的移植到其他国家和地区,从而对该行业总体组织模式的选择产生影响。

六、结语

尽管会计师事务所组织形式受到社会经济各方面因素的影响。但是其所承担的收益与所对应的风险损失依旧是决定会计师事务所组织形式的根本因素。本文认为,随着注册会计师行业的不断发展,会计师事务所的组织形式也会有所创新,其方向依然是收益与风险损失的博弈,即注册会计师不断追求收益的最大化,同时尽量规避风险。

[1]管理控制系统.绩效、报酬与合伙文化——关于我国会计师事务所内部管理的调查与分析.中国财政经济出版社,2007;12

[2]河南省注册会计师协会.注册会计师行业发展研究.河南大学出版社,2008;12

[3]中国注册会计师协会编.2009年度注册会计师全国统一考试辅导教材——经济法.经济科学出版社,2009

[4]中国注册会计师协会编.2009年度注册会计师全国统一考试辅导教材——审计.经济科学出版社,2009

[5]陈永宏.完善有限责任会计师事务所治理之对策.中国注册会计师,2003;8

[6]彭世勇.霍夫斯塔德文化价值理论及其研究方法.解放军外国语学院学报,2004;1

book=60,ebook=265