基于主成分分析的房地产泡沫程度评价体系研究

2010-09-05陈国贵李延喜王延章

陈国贵, 李延喜, 郑 欢, 王延章

(大连理工大学管理学院,辽宁大连116024)

基于主成分分析的房地产泡沫程度评价体系研究

陈国贵, 李延喜, 郑 欢, 王延章

(大连理工大学管理学院,辽宁大连116024)

文章针对房地产泡沫评价问题进行研究,基于房地产泡沫的8个测度指标,选用主成分分析法构建了度量房地产泡沫程度的综合指标体系,并运用该指标体系对我国35个大中城市进行实证研究,结果发现,我国35个大中城市存在不同程度的房地产泡沫,且房地产的泡沫程度由西向东,随着经济的发达程度增强而增强。

房地产泡沫;主成分分析;评价

一、引 言

随着改革开放进程的推进,中国的经济迅猛发展,房地产作为国民经济的基本承载体和经济繁荣的基本支撑点,得到了迅速发展。由于房地产商品特殊的商品属性及价格形成机制,使其成为投机、牟取利益的“温床”,而人民币稳步升值作为催化剂,促使热钱纷纷涌入高速发展的房地产市场,整个市场的投机氛围浓厚,出现了房地产投资增幅过高、房价上涨过快等现象。从房地产投资情况来看,全社会固定资产投资从1990年的4 517亿元上升到2007年的137 323.9亿元,17年里翻了近30番;相比之下,房地产开发投资额从1990年的253.3亿元增加到2007年的32 438.9亿元,增长了127倍之多。如今房价飙升的热浪还在向全国二线、三线城市扩展,中部地区、西部地区房价与东部沿海城市一起高涨,房价过高已经成为一个全国性的问题。

事实上对于中国房地产市场是否存在泡沫的争论从没有停止过。房地产商总是为过高的房价找到各种支撑的理由,而消费者则认为他们无力支付的高房价就是最有力的证据。经济学界也众说纷纭。因此,如何科学、合理地评价房地产业泡沫,成为亟需解决的问题。

评估房地产泡沫的基本思路来源于对泡沫实质的认识。一直以来,学术界对泡沫并未达成一致的定义,本文采用学者曹振良的定义,认为泡沫本质上是一种价格运动现象,由投机、政府调控失当,资产市场失范等原因导致的资产价格脱离市场基础急剧上涨或暴跌[1]。这个定义从理论上比较清晰地揭示了泡沫研究的基本出发点——价格的变动趋势,同时揭示出泡沫形成和崩盘的原因——投机状况、政府调控政等因素。在房地产泡沫的成因分析中,理论界大多从泡沫的成因入手,试图从源头找到控制泡沫的方法,已有文献关于房地产泡沫的成因可以概括为:投机需求(牟取差价利润,获得诱人的风险收益)、金融支持过度(金融机构违规操作以及金融管制放松和金融风险累加,加速房地产泡沫的形成与破灭)、从众行为三个方面[2]。在房地产泡沫的识别方法中,国内外学者针对房地产泡沫的识别与评价展开了大量研究,目前测度房地产泡沫的检测方法主要有指标法、模型法(包括理论价格法、市场修正法等),并且很多学者从数理分析入手对泡沫的存在性进行了实证分析[3][4]。

从目前已有的研究来看,关于房地产泡沫的研究已较为深入,但是评价房地产泡沫的指标均是考虑一个方面或者几个方面,考虑的因素有待完善。为了克服这个问题,本文从地产业自身的投资额、租售、房价支撑、施工竣工情况以及与宏观经济的匹配、金融支持度等八个方面分别选取指标[5],运用主成分分析构建房地产泡沫综合评价体系。

二、研究设计

基于房地产泡沫形成的因素复杂多变,是诸多因素共同作用的结果。本文借鉴国内外的评价方法,选取8个评价指标,运用SPSS统计软件进行主成分分析,评价房地产泡沫程度。

1.评价指标体系及样本选取

(1)指标选取

本文根据已有文献,选用国内外常用的衡量房地产泡沫的重要指标作为初级评价指标[6][7]。

指标1(X1)表示房地产投资总额与固定资产投资总额的比值。该指标是房地产业的投资占某一地区全社会固定资产投资总额的比例,说明某一地区当年有多少资金投入到房地产业。

指标2(X2)表示房屋租售比,即住房售价与月租赁价格的比值,主要用来判断房地产是否具有长期投资价值。通常情况下,如果房屋的价格出现持续大幅上涨,而且这个上涨是由于房屋资产的内在价值提高造成的,那么必然会伴随着租金的增长且增长的速度也会加快、投资要求的回报率提高。

指标3(X3)表示房价收入比,它反映了居民家庭对住房的支付能力和承担能力,比值越高,支付能力就越低。当市场中的房价收入比一直处于高位,超过了一定的临界值,而房地产市场不存在萎缩的迹象时,则说明群体性投机行为已较为严重,房地产泡沫很可能己经产生。

指标4(X4)表示商品房施工面积与商品房竣工面积的比值。根据房地产泡沫生成机理,商品房施工面积和竣工面积是房地产发展过程和结果的体现。选取该指标可以反映未来房地产市场供应情况。

指标5(X5)表示房地产投资增长率与GDP增长率的比值。该指标是测量房地产相对实体经济增长速度的动态相对指标,反映房地产泡沫发展的趋势。指标值越大,房地产泡沫的程度就越大。

指标6(X6)表示房地产销售价格指数与商品销售价格指数的比值。该指标是测量房地产价格和城乡商品零售价格变动的趋势,反映房地产价格是否与宏观经济整体价格走势背离。

指标7(X7)表示空置率。商品房空置率的计算公式为:当期空置面积除以近3年竣工的总面积。投资者过度的投机需求会使房地产投资过热,加上投资者频繁转手,就会导致社会上有许多的房产空置,从而使该指标变大。所以本指标能很好地反映房地产泡沫的形成过程,该指标越大,房地产泡沫形成的可能性就越大。

指标8(X8)表示房地产企业贷款总额与金融机构贷款总额的比值。该指标是根据房地产金融市场中的投机行为而设计的,从总体上衡量金融市场对房地产市场支撑是否过高的重要指标。

(2)样本选取

选取2004~2007年中国35个大中城市为研究样本:深圳、银川、北京、宁波、杭州、长沙、乌鲁木齐、重庆、南宁、哈尔滨、长春、海口、石家庄、成都、西安、上海、青岛、贵阳、沈阳、武汉、厦门、大连、南昌、福州、南京、天津、济南、广州、郑州、西宁、昆明、太原、呼和浩特、合肥、兰州。搜集并计算了上述城市8个评价指标的数据,共得到混合界面样本140个。数据来源于中经网产业数据库和搜数网。

2.指标计算及临界值的确定

对于泡沫程度的衡量,国内外根据自身的发展情况有不同的标准。本文在界定这一标准时,从我国实际出发,参照了世界银行等权威评估机构的参考值得出了上述8个指标的临界值作为评价泡沫的基准。

X1:在发达国家,房地产投资占固定资产投资的比重指标一般为0.2~0.25,由于我国是一个处于高速发展阶段的发展中国家,对房地产投资的需求非常旺盛,因此,这里将该指标的临界值定为0.25,超过0.25即已经开始产生泡沫。

X2:一般认为正常的房屋租售比在200~250之间,如果超出250则认为存在泡沫,本文选取250作为临界值。为了消除异方差的影响在实证过程中取X2的对数作为房屋租售比的代理变量,取对数后X2的临界值为1。

X3:发达国家的房价收入比一般在1.8~5.5之间,发展中国家一般在3~6之间属于正常范围,这里取6作为房价收入比的临界值,高于6则认为出现泡沫。

X4:施工面积一般为竣工面积的3±0.5倍,反映了未来1年~2年现房的供应量,若其值小于2.5倍,会出现供应短缺,大于3.5倍,未来供应量将会放大。该比值越大,说明泡沫越大,本文取3作为临界值。

X5:房地产投资增长率与GDP增长率的比值警戒线一般为2,超过2说明房地产业存在泡沫现象。

X6:房地产销售价格指数/商品销售价格指数临界值为1,超过1说明房地产价格指数的变动趋势与宏观形势背道而驰。这说明房地产经济存在泡沫。

X7:空置率的计算公式为当期空置面积/近3年竣工的总面积。国际公认的房地产空置率警戒线为10%。

X8:参照日本出现房地产泡沫的经验教训,结合我国的现实,从国家金融安全和房地产业的持续发展两个方面考虑,房地产贷款总额与金融机构贷款总额之比的评判标准可以设为0.036。

运用主成分分析得到房地产业泡沫的评价模型:

将每个指标的泡沫临界值代入上式得出房地产泡沫的综合临界值为

F值大于F0表明城市房地产泡沫存在。

三、实证结果与分析

1.样本数据的描述性统计

表1的描述性统计发现,中国35个大中城市8个泡沫评价指标的平均值中,除了X5、X8外其余6个指标均超过了临界值。

表1 评价指标的统计特征

X1的平均值超过临界值说明房地产投资占各城市固定资产投资的比重过高,投资结构不合理。X2的平均值超过临界值表明房地产的长期投资价值正在降低,X3的平均值超过临界值表明房地产的价格超出了居民的支付能力,X4的平均值超过临界值表明住房的未来供应量会放大,但是房地产价格并未降低,泡沫依然形成,X6的平均值超过临界值表明中国的房地产价格指数的变动趋势与宏观形势背道而驰,X7的平均值超过临界值表明从空置住房来看投机现象明显。X5没有超过临界值表明房地产投资增长率没有与中国经济的发展显著脱离,但是X5的均值大都接近临界值,仍需要引起高度重视,X8没有超过临界值表明对于房地产的金融支持度没有明显超出正常水平,仍需要关注。

2.实证分析

根据主成分分析检验结果可知,KMO检验已经达到0.5的标准值,而且Bartlett检验P值小于0.05,符合主成分分析的数据结构要求。综合分析,本文的样本数据结构可以运用主成分分析方法进行建模运算[8][9]。

运用SPSS软件进行主成分分析,得到主成分的特征值与解释率,取累计解释率为73.294%,即取前4个主成分可代表原8个评价指标的信息量(见表3)。

表3 变量的累计解释率

表3的统计结果显示,最终的评价模型具有4个主成分,累计解释率达到了73.294%。

表4 因子载荷矩阵

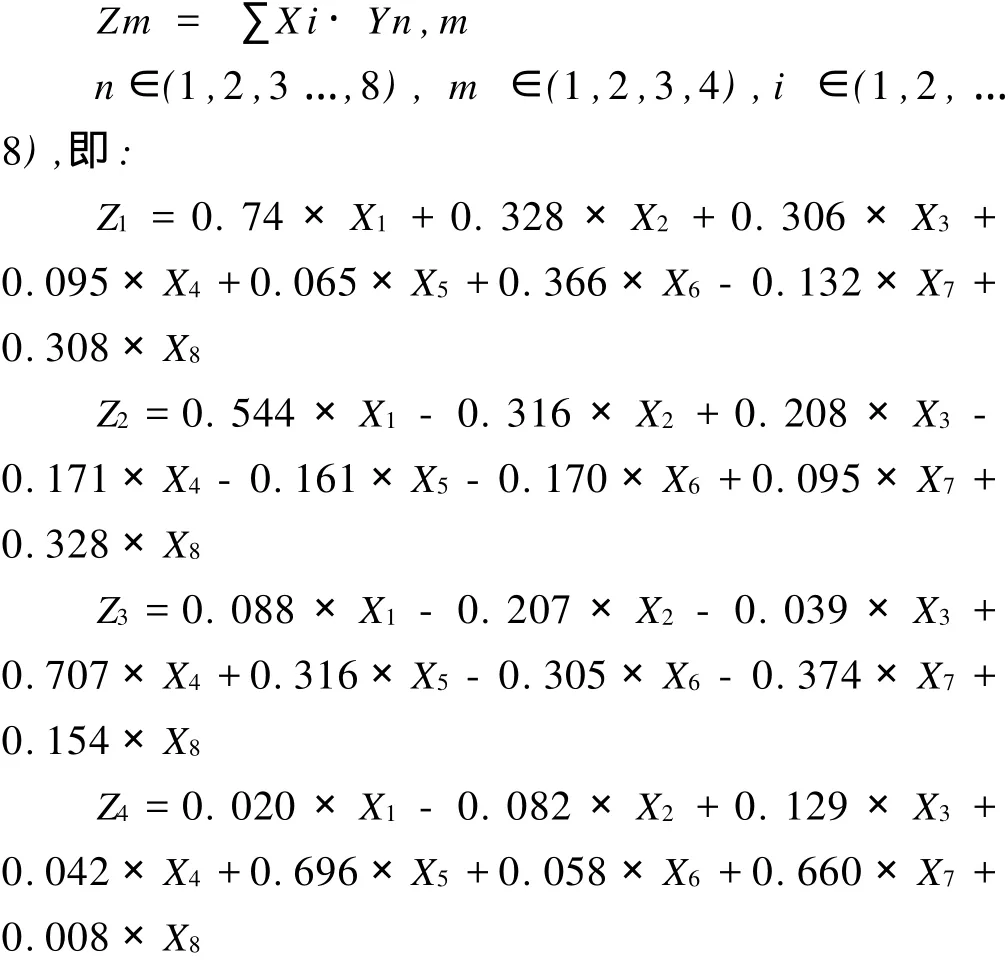

表4因子载荷矩阵表明,主成分Z1主要从房地产销售价格变动和房地产的收益性两个方面反映出泡沫信息;主成分Z2主要代表了房地产投资的泡沫信息;主成分Z3主要代表了房地产市场供应市场情况的泡沫信息;主成分Z4主要从空置面积和房地产业与经济发展的匹配程度两方面反映泡沫信息。

3.构建房地产泡沫评价模型

设定Xi为第i个评价指标,Yn,m为n行m列的因子载荷矩阵,Zm为提炼出来的第m个主成分。则基于因子载矩阵计算结果得出4个主成分的计算公式:

根据4个主成分的特征根与累计解释率,构建综合评价模型:

根据研究设计,将各个指标的临界值带入模型,计算得出F0=1.902 231,表明如果某个城市的F值大于1.902 231,即该城市房地产存在泡沫。

4.模型的实际应用

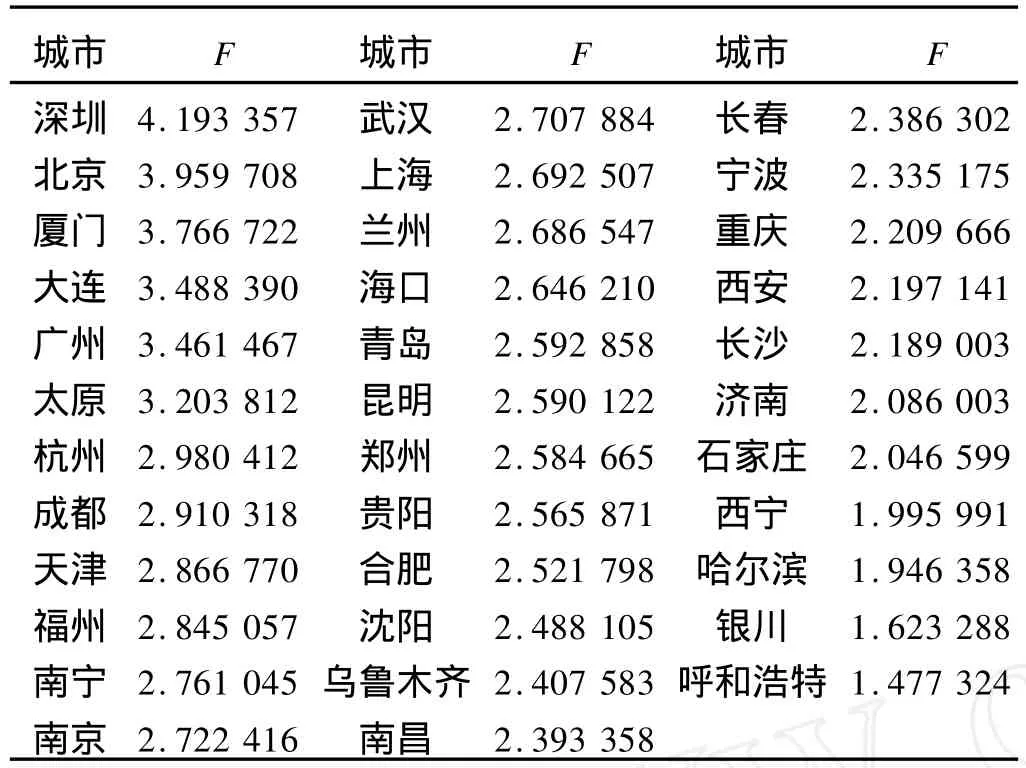

将2007年中国35个城市的数据带入上述模型,得到泡沫评价数据如表5所示:

表5 2007年中国35个大中城市房地产泡沫情况

从表5可以看出,35个城市中除了银川和呼和浩特之外均存在一定程度的泡沫。根据泡沫值的大小可以判断出:存在严重泡沫的城市包括深圳、北京、厦门、广州、大连等,中度泡沫城市包括海口、青岛、郑州等,而南昌、西宁等城市的泡沫较低。

观察其规律不难发现:房地产泡沫程度与经济发达水平和地理位置有很大关系。其中,严重泡沫的城市中深圳、北京、厦门、广州、大连均为东南部沿海和经济较发达的地区,这些城市开放的时间较早,拥有良好的地理位置和基础设施,硬件和软件都是国内外投资者关注的焦点,投机氛围也相对浓厚,所以相应的房地产泡沫较为严重。

中度泡沫城市,如海口、青岛、郑州,这些城市在自然条件和基础设施上不具备东南沿海和经济较发达地区的优势,但由于供求关系的不平衡,国内租赁市场不够发达等原因,使供求矛盾突出,导致了低档房价格急剧上升并引发整个住房市场的价格猛涨,产生房地产泡沫。同时,由于存在严重泡沫的城市的房价上升空间已经有限,投机者追求的高额风险收益受到限制,所以投机领域有向中部城市蔓延的趋势。

低泡沫城市主要集中在西部地区,这些城市自然条件恶劣,经济发展程度较低,配套基础设施还不齐全,相应的房地产市场发展不成熟。

四、结论与建议

本文运用主成分分析法构建了一个度量房地产泡沫程度的综合指标体系,通过实证分析发现,我国35个大中城市除了银川和呼和浩特外均存在不同程度的泡沫,东部发达城市房地产泡沫最为严重,房地产泡沫的严重程度由东向西,随着经济发达程度的减弱而减弱。作为中国经济发展的重要产业,房地产业中严重的泡沫存在不利于中国房地产业及中国经济健康平稳发展,应通过完善土制制度、住房保障制度,发挥金融税收重要作用,控制房地产业泡沫继续膨胀,压缩房地产泡沫,从而降低房地产业崩盘风险,使房地产业健康发展[10][11][12]。

[1]曹振良,傅十和.房地产泡沫及其防范[J].中国房地产, 2000,(2):7-11.

[2]洪开荣.房地产泡沫形成、吸收与转换[J].中国房地产金融,2001,(8):11-14.

[3]胡瑾卿,张大亮.房地产泡沫评测体系研究[J].城市开发. 2004,(11):33-35.

[4]王冠群.羊群行为:机构投资者的非理性[J].开放导报, 2007,(4):101-104.

[5]谢经荣,曲波.地产泡沫与金融危机[M].北京:经济管理出版社,2002.369-373.

[6]李维哲,丰雷.地产泡沫预警指标体系与方法研究[J].山西财经大学学报,2002,(8):99-101.

[7]RONALD M.Some tests of the government’s intertemporal budget constraint using US data[J].Applied Economics,1992,(24):1287-1292.

[8]李延喜.次贷危机与房地产泡沫[M].北京:中国经济出版社,2008.80-132.

[9]生延超.基于主成分法的中部省份技术能力测算及评价[J].大连理工大学学报(社会科学版),2008,(1):23-28.

[10]葛新权.泡沫经济理论与模型研究[D].北京:首都经济贸易大学,2004.

[11]RONALD I M,HUW P.International overborrowing:A decomposition of credit and currency risks[J].World Development,1998,(26):1267-1282.

[12]宋忠敏.上海房地产泡沫的实证研究[D].上海:复旦大学,2004.

Study of Evaluation System for the Real Estate Bubble Level Based on Principal Component Analysis

CHEN Guo-gui, LI Yan-xi, ZHENG Huan, WANG Yan-zhang

(School of Management,Dalian University of Technology,Dalian 116024,China)

This paper studies the degree of real estate bubble in China,based on the eight measure indicators of estate bubble,using principal component analysis to build a comprehensive indicator system for the evaluation of the degree of real estate bubble.From the empirical analysis of 35 cities,the result shows that almost all the cities evaluated are in different degree of real estate bubble and the severity of the real estate bubble increases from west to east with the level of economic development.

real estate bubble;principal component analysis;evaluation

F293.3

:A

:1008-407X(2010)02-0006-05

2010-04-22

建设部软科学项目(2007-R5-5);教育部应急课题(2009J YJR049)

陈国贵(1962-),男,辽宁大连人,大连理工大学管理学院博士研究生,主要从事房地产研究;李延喜(1970-),男,山东聊城人,教授,博士生导师,博士,主要从事资产定价、盈余管理研究;郑欢(1985-),女,辽宁大连人,大连理工大学管理学院硕士研究生,研究方向为盈余管理;王延章(1952-),男,满族,辽宁开原人,教授,博士生导师,主要从事经济系统分析、电子政务研究。