人民币实际有效汇率的短期偏离

——基于一般动态均衡模型的估计

2010-09-05李鑫朱龙飞邓淇中

李鑫,朱龙飞,邓淇中,

(1. 武汉大学经济与管理学院,湖北武汉,430072;2. 湖南科技大学管理学院,湖南湘潭,411201)

人民币实际有效汇率的短期偏离

——基于一般动态均衡模型的估计

李鑫1,朱龙飞1,邓淇中1,2

(1. 武汉大学经济与管理学院,湖北武汉,430072;2. 湖南科技大学管理学院,湖南湘潭,411201)

基于凯恩斯主义的基本分析框架,构建了附加预期的短期动态宏观经济结构模型,并以 1994年第一季度到 2008年第四季度的人民币实际有效汇率指数等为数据样本,在充分考虑数据生成过程和模型的经济理论含义的基础上,使用广义矩的方法对简单的宏观经济结构模型进行估计。实证结果证明预期对于经济系统具有重要影响,大部分季度里人民币实际有效汇率偏离小于2%,而2008年实际有效汇率升值速度太快,这与目前的衰退经济是不相适应的。因此,政府应该采取降息和增加货币供给的政策。

人民币实际有效汇率;结构方程模型;一般均衡;广义矩估计

一、文献综述

测算人民币均衡汇率的方法很多,其中传统的购买力平价的方法很有影响力,但是得出的结论差别很大。有的认为人民币严重低估[1],有的认为人民币没有被低估或轻度被低估[2],而有的研究则表明PPP对人民币不适用[3]。进入2000年以后,中国学者一般用ERER方法[4]和BEER方法[5]对人民币均衡实际汇率进行研究。这些研究所提出的决定人民币均衡汇率的理论模型并没有和实证研究结合得很好。有些研究用人民币对美元双边实际汇率,不能对人民币汇率水平做出综合评价。而有些研究[5]则对人民币均衡实际汇率的决定因素选择单一,在理论上缺乏说服力;另外有些研究[3−4]在实证研究中对人民币均衡实际汇率的决定因素使用代理变量,研究结论缺乏可靠性。

特别要提出的是,在这些研究中基于一般均衡的简约单方程模型很受欢迎。这类模型以 Williamson[6]的基本要素均衡汇率理论为基础,在一般均衡理论的框架下建立多方程的结构化模型,然后求解出在内部和外部同时达到均衡的条件下的汇率与经济基本面各因素之间的单方程函数关系,最后利用协整技术测算出与经济基本面相一致的均衡汇率,这也就是行为均衡汇率的思想(BEER)。国内学者多数以张斌[4]的模型为参照,基于不同时期、不同频度的样本数据,构建了大同小异的人民币均衡汇率单方程模型。这类模型考虑到了影响汇率的基本经济因素,简单易行,操作性强,但也有明显的缺陷。

(1)它基于全局的、长期的理念,测算的是长期均衡汇率,因而对经济变量的短期偏离关注很少,但是对于政府而言,可能更多是怎样去熨平短期经济波动,因此可能很关心汇率的短期偏离。由于它更多地着眼于长期均衡,所以对经济的动态过程和预期在经济系统中的作用还不够重视。

(2)通过协整分析来寻找汇率的决定因素使得自变量的选择与数据时段密切相关,选择的时段不同,得出的计量模型就不同,这也弱化了其政策指导性。并且,虽然简约方程是基于基本经济理论推导出来的,但是计量经济技术估计出来的单一协整方程并不能说明经济系统复杂的反馈调节机制,也并没有揭示出均衡汇率背后的经济基本面各要素之间的相互关系,因此这点没有联立的多方程结构模型表现好。

二、一般动态均衡框架下的人民币实际有效汇率偏离

本文运用一般均衡框架下多方程结构模型来测算人民币实际有效汇率与长期均衡汇率之间的偏差。这类模型依据内外均衡理论来确定汇率影响因素和决定机制, 利用联立方程组来求解均衡汇率。Haque和Montiel[7]曾采用类似方法对发展中国家的均衡汇率决定进行过分析。这里在凯恩斯主义宏观经济模型的基础上,加入后顾性和前瞻性预期因素, 结合我国的情况进行一定的调整和修正, 作为测算人民币均衡汇率的计量模型。为降低复杂性, 尽可能减少模型中的方程数量,为提高模型的可靠性,方程的设定尽可能遵从成熟的理论。为了反映经济变量数据本身具有的动态特征,模型中充分考虑了各个变量的滞后影响。为了说明货币政策对人民币实际有效汇率的影响,提高本模型的横侧指导意义,本文考虑了货币市场的均衡。本文的变量都代表与实际长期均衡值的偏离,这是为模型和其他使用一般均衡模型、FEER模型以及BEER模型测算均衡汇率不同的地方。一方面,与均衡值的偏离更加能够反映出偏离的短期特点,具有更加优良的经济学含义。另一方面,用短期偏离值进行估算可以避免伪回归的问题,具有更加优良的统计特点。本文结构模型如下:

模型中各个符号的含义如下:E为预期算子,y为实际产出缺口,π为本国通货膨胀率,*为外国,e为人民币实际有效汇率缺口,ms为实际货币供给缺口,md为实际货币需求缺口,r为实际利率,四个参差项ε分别是服从正态分布的白噪声。其中,外国变量、本国实际货币供给和本国实际利率,以及本国所有变量的滞后项都是外生变量,其他的变量是内生变量。

在不考虑财政政策的开放凯恩斯经济模型中,可以得到产品市场达到均衡时IS曲线,也就是方程(1),实际利率通过投资影响实际产出,而实际汇率通过净出口影响产出,方程(1)反映了汇率缺口和利率缺口是如何影响产出缺口。加入产出缺口的滞后项表示产出缺口对需求冲击是逐步调整的,当工资合同长于一期的时候,前期产出必然影响当期产出。方程(1)中,ε1,t和ε2,t表示总需求随机冲击。方程(2)代表总供给曲线,加入通货膨胀滞后项代表人们具有适应性预期的特点,会根据过去的经验不断修改自己的预期,因此通货膨胀会根据过去的值不断调整,这点使模型具有后顾性(backward looking)的特点。理性预期学派认为,通货膨胀率是由人们的预期决定,而人们不仅仅考虑已有的经济信息,还会考虑经济变量未来的变化。当人们认为下一期通货膨胀会上升时,就会在工资合同中要求更高的报酬,因此会推动本期通货膨胀率的上涨。因此,方程(2)中增加了超前一期的预期算子,使模型具有前瞻性(forward looking)的特点。方程(2)中,代表总供给随机冲击。方程(3)可以由货币主义的货币需求方程推导得到。另外,由于短期货币需求具有局部调整的特点,所以在方程(3)右边加上了滞后自回归项,使该方程具有分布滞后模型的特点。方程(4)代表外汇市场的均衡,加入自回归滞后项代表适应性预期,实际汇率根据过去值进行逐渐调整。由购买力平价理论可以推出本国与外国的通货膨胀之差决定汇率的变化,因此,以通货膨胀之差作为解释变量考虑了国际收支中产品市场的均衡。由利率平价可知,方程(4)中加入两国利差以反映本国国际收支中资本市场的均衡。由于中国资本市场不完全开放,所以,利率平价不足以解释汇率缺口。而由于经济快速发展的中国具有非常典型的Balassa-Samuelson效应,购买力平价不完全成立。因此,这里把二者结合起来考察,这点使该方程具有行为均衡的特色。加入滞后算子表明未来汇率缺口的变化取决于人们的前瞻性预期。当三者之间存在稳定的动态关系的时候,本文认为外汇市场达到均衡。方程(5)代表货币市场的均衡,方程(6)代表产品市场的均衡,二者联立就可以得到总需求方程。在本模型中,假设政府可以通过控制利率和货币供给缺口来对宏观经济进调控。当二者发生变化时,产出缺口、通货膨胀率和实际有效汇率缺口都会发生变化。这里假设货币供应量不是完全独立的,而必须与利率政策搭配使用。当出现负的产出缺口时,应该降低利率,同时增加货币供应量。

本文是直接对实际有效汇率缺口建模,因此,估计出的实际有效汇率的偏离不是纯粹基于经济理论的偏离(这种方法直接估算出均衡汇率的绝对量,然后才估算出实际汇率的偏离),而是基于现实的非均衡经济所内含的偏离。本文模型意味着,所有经济变量都可以分离出长期趋势和短期波动(对长期的偏离)两部分,而这种长期趋势是潜在的均衡状态,而短期波动是一种现实的非均衡状态,经济系统中均衡状态是十分罕见的,而短期偏离确实是常态,因此本文着眼于短期汇率的偏离。经济系统中各因素的短期偏离是由其他相关经济变量的短期偏离决定,或者说由其他经济变量的短期冲击决定。在短期各种经济变量之间的这种动态偏离是相互作用、相互影响的。利用本模型可以估计出人民币实际有效汇率与长期均衡汇率之间的短期偏离有多少是由经济系统本身的短期偏离决定的,有多少是由外生于经济系统的其他随机因素决定的,这也是本文模型于其他均衡模型的不同点。

三、数据处理与数据说明

本文使用的是从1994年第一季度到2008年第四季度的数据。基于CPI的实际有效汇率指数来源于历年的《国际金融统计年鉴》。1994年以前,中美双边汇率形成机制属于结构突变式的行政定价模式。由于中美双边汇率在有效汇率中的权重最大,所以不宜采用1994年以前的有效汇率来测算有效汇率的偏离。外国的变量使用美国的数据作为替代。美国和中国的定基比消费物价指数,国内生产总值现价名义值等其他所有数据来源于BvD数据库。货币供应量选用M2,因为它包含内容广泛,由整个银行系统的总资产决定,反映了货币存量的长期变化,因此比 M1具有更好的经济含义。利率使用的是期末一年期贷款利率,一方面它与投资关系更加紧密,另一方面政府对其控制的程度远远超过同业拆借利率或者国债利率,因此更能体现政策变量的含义。本国通货膨胀率等于本期消费物价指数的对数值减去去年同期消费物价指数的对数值。外国通货膨胀率也采取相同方法处理。美国利率选用的是联邦基金利率。把所有以货币表示的名义量都用定基比消费物价指数进行平减,然后取对数(利率和通货膨胀率除外),并使用X11的方法进行季节调整,其中重要变量的处理过程如下。

由于产出缺口对模型的估算结果关系重大,而且经济含义也特别重要,所以本文首先使用不同方法对实际国内生产总值的对数值进行处理,估算出真实潜在产出缺口。

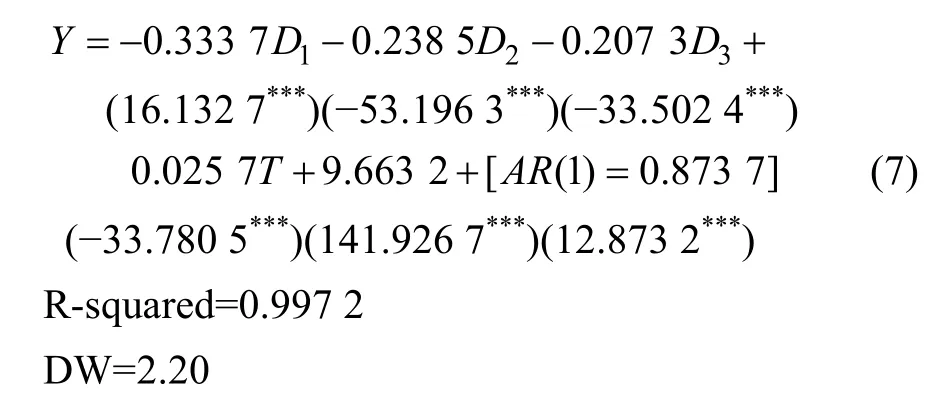

① 首先采用线性趋势和季节哑变量估算潜在产出,结果如方程(7)。Di(i=1, 2, 3)代表第i季度的虚拟变量,也就是说第i季度取值1,其他季度取值0。T代表线性趋势项,括号中的数据表示对应参数的t统计量。为了消除自相关对模型估计的影响,方程中还添加一阶自回归滞后项,提取回归方程的残差作为产出缺口。***、 **、 * 分别代表1%、5%和10%的显著性水平,下文同。

② 首先对实际GDP的对数序列,利用HP滤波提取趋势项(HP滤波参数为1 600)。该方法意味着趋势项可能不是如方法①所假设的那样是线性的,而可能具有内在于总产出的代表长期经济周期的长期波动的特点,因此这种估算产出缺口的方法更加合理。然后把实际产出的对数序列对趋势项和季节虚拟变量做回归,以回归方程的残差作为产出缺口。

③ 首先把取对数后的实际GDP序列利用X11的方法进行季节调整,然后把得到的序列用HP滤波提取周期项,即得到实际GDP缺口。

④ 把本期取对数后的实际GDP减去去年同期的值,得到实际国内生产总值的同比增长率,因此季节因素已经被剔除。再把得到的序列用HP滤波剔除趋势项之后,将其作为产出缺口的替代变量。

把上述4种方法所估计出来的产出缺口绘成图1。对比可以发现,4种不同方法估计的产出缺口是一致的,几乎同时达到波峰和波谷。方法①和②估计的产出缺口波动幅度最大,而且没有完全消除季节因素的影响,而方法③估计的波动幅度太小,还不足以反映快速增长的中国经济的波动特征,所以本文选用方法④的估计结果,而且这种方法经济含义明确,也不至于使数据因为做了过多变换而损失其内在信息。

图1 产出缺口

实际有效汇率指数在取了对数后,利用HP滤波提取周期项,作为其对长期均衡值的偏离。货币供应量 M2先用定基比消费物价指数进行平减,然后使用X11进行季节调整,最后用HP滤波提取短期周期项作为实际货币供应量缺口的估计。同样,实际有效汇率缺口也可以用相同方法得到。

四、动态方程的实证分析

(一) 模型估计

首先使用 ADF的方法对所有变量进行单位根检验,检验表明剔除掉季节因素和趋势项之后的各个变量都是平稳的,那么对联立方程组进行估计时就不会出现“伪回归”的问题。

对于本国的预期变量,由于是内生于模型本身的,所以可以直接用超前一期的变量替代,然后进入估计方程计算。理性预期认为,人们对经济变量的预期是利用所有相关信息对未来该经济变量实现值的无偏估计,是该经济变量的期望,因此有理由认为预期变量与超前一期的经济变量之间仅仅相差一个白噪声,这种白噪声或随机误差不会使方程的估计产生系统性误差。从另一个角度来说,本文假设本国预期是模型一致性(Model consistent expectations),那么就可以用估计方程右边的对应变量的估计量替代该预期内生变量,如果估计方程的参差是不相关的,并且服从正态分布,那么有理由认为模型一致性预期的假设是正确的。

假设所有的已知信息都与模型中的残差是不相关的,那么该联立方程组模型可以使用GMM的方法进行估计,工具变量为通货膨胀、货币供给、实际汇率缺口、产出缺口、两国利差和两国通货膨胀之差的一阶滞后期。对于动态方程的滞后项,遵循从复杂到简单,从一般到特殊的建模过程,力求以最少的变量使每个方程的拟合优度达到最大,同时经济含义明确。模型估计结果如下,其中括号中的数据表示估计参数的t统计量,S.E表示回归方程残差的标准差。

从估计结果中可以看出每个变量在10%的显著性水平下都是或之的,每个方程的拟合优度都是比较好,模型充分得提取了变量的信息,并充分反映了数据的生成过程。另外,从模型中提取每个方程的残差,从残差的自相关图和偏相关图中可以看出,所有的方程的残差已经不存在自相关的问题。4个方程的残差的JB统计量分别是 1.46、1.34、0.17、0.44,对应的 P值分别是0.48、0.51、0.91、0.80,也就是说可以接受残差是服从正态分布的原假设。另外,方程残差之间的相关系数分别是−0.1492、−0.3851、 0.2301、−0.196 0、−0.061 5、−0.246 9,这说明4个方程之间的相关关系不是特别显著的。另外,从4个方程残差的自相关、偏相关图,以及Q统计量可以看出,这4个残差序列不存在自相关和偏相关的问题。这些说明,利用通货膨胀率超前一期的值作为其预期变量的值是可靠的。

代表菲利普斯曲线的方程(11)中并没有引入预期算子项,这主要是因为引入后模型的很多参数不是很显著,而且模型的拟合优度都不是很大,这说明代表适应性预期的滞后变量足以体现通货膨胀的动态变化过程。从该方程可以看出,前期正的产出缺口能够导致同向的通货膨胀缺口,通货膨胀缺口对实际产出的弹性是0.314 7,这说明价格粘性所导致的货币幻觉效应在短期是存在的。

从代表IS曲线的方程(12)中可以看出,本期产出缺口对滞后三期的产出缺口的调整系数是−0.278 6,这说明如果本期产生 1%的正向产出偏离,那么三期以后将产生0.278 6%的负向产出偏差,那么随机冲击对产出缺口的影响会随着时间的延长收敛到零,并且这种收敛的速度是比较快的。这充分反映了总产出的短期周期波动所具有的震荡收敛的特性以及经济系统本身所具有的稳定性。从该方程也可以发现,产出缺口对汇率缺口的反应敏感度超过利率缺口,因为对前者的弹性−0.166 2的绝对值大于对后者的弹性值−0.140 4。我国长期实行出口导向型的经济战略,1994年贸易依存度是42.3%,到2008年高达99.3%,这说明外贸部门对中国经济增长的影响巨大。而中国出口部门处于国际产业分工的低端环节,对人民币升值特别敏感,所以人民币升值对对我国经济的影响比较大。而吸收银行大部分贷款的国有企业对利率实际上不是特别敏感的,因此贷款利率对经济的影响可能并不是很大。方程(13)代表货币需求方程,该方程表明货币需求缺口对上期的调整系数达到0.643 6,对产出的缺口的反应时滞和利率的相同,但是比对利率的反应更剧烈。方程(14)说明汇率缺口对两国利差的反应弹性达到 0.193 9,对通货膨胀前瞻预期的弹性达到−0.059 0,而对利率前瞻预期的反应是不显著的。实际汇率滞后一期的反应系数和滞后两期的反应系数分别达到1.242 9、−0.559 8,这一方面反映人民币实际有效汇率极具黏性,具有很强的自回归的特征。

(二) 人民币实际有效汇率偏差

对方程(11)到方程(14)所组成的联立方程组,加上恒等式(5)和(6),可以建立模型并进而求解出人民币实际有效汇率偏差,结果如图 2。把前文人民币实际有效汇率指数的对数序列用HP滤波提取趋势项,然后把趋势项加上模型估计出的实际有效汇率偏差,再取对数的反函数,可以得到均衡的实际有效汇率指数,如图3。

图2 实际有效汇率偏离

图3 均衡实际有效汇率

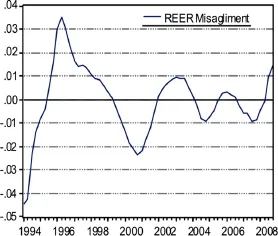

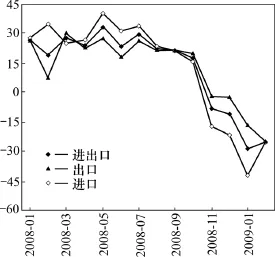

从1994年第一季度到2008年第四季度,60个季度中有 47个季度实际有效汇率的季度偏离不超过2%,这在很大程度上证明在短期渐进升值是正确的政策。经济系统的对短期偏离和冲击需要一个调整和消化的过程,那么与之相适应的人民币汇率缺口也就必须逐渐调整,否则就会导致更大的产出缺口和更强烈的经济波动。60个季度中出现的最小偏离是2005年第三季度的0.15%,这说明2005年7月人民币与美元的双边汇率从8.277升值到8.092是相当成功的,而最大偏离是2008年第四季度的8.34%,这说明人民币升值速度过快,这与我国金融危机冲击下的经济衰退不相协调。2008年四个季度人民币实际有效汇率分别升值2.7%、2.1%、3.0%、4.9%(如图7),而相应的缺口是 0.3%、2.5%、4.5%、8.3%,那么可以认为这四个季度均衡汇率的要求应该是升值 2.4%,贬值 0.4%,贬值 1.5%,贬值 3.4%,这与−3.9%、−2.2%、−0.5%以及-0.2%的实际产出缺口是相一致的。另外,从图4中可以看出人民币对美元的名义汇率升值速度是不断下降的,并且 2008年第四季度小幅贬值;而从图 5可以看出,进出口、进口、和出口月同比增速是趋于下降的,特别是在2008年11、12月份和2009年年初,三个变量的增速都是负数。那么可以判断人民币贬值的幅度和速度是不够的,只有人民币更快地贬值才能刺激衰退经济回到均衡。

(三) 政策对人民币实际有效汇率的影响

图4 汇率季度升值率

图5 进出口同比增速

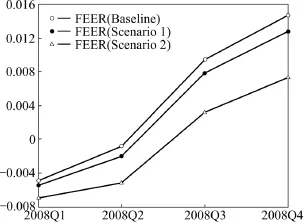

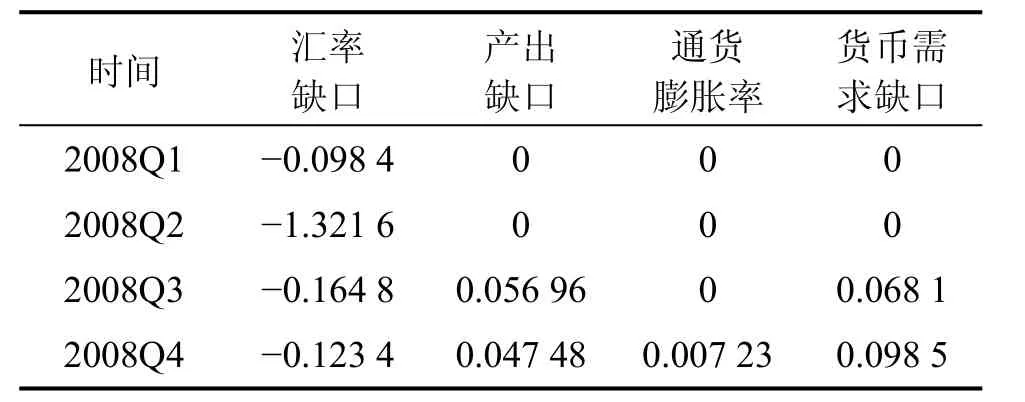

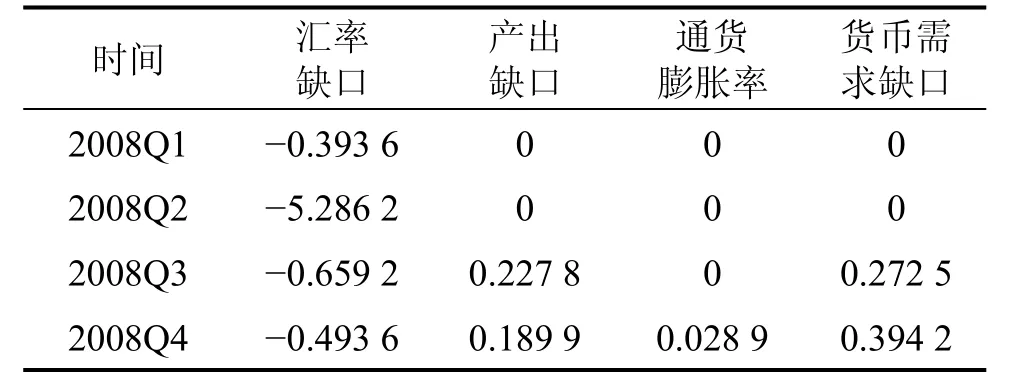

利用上文建立的简单宏观经济模型,本文对2008年第一季度到 2008年第四季度提高利率的政策效应进行模拟,这里采用情景分析的方法。情景分析可以判断估计的经济模型是否符合宏观经济理论,也可以对各种政府政策进行定量分析。由于2008年的产出缺口都是负数,所以采用扩张性的货币政策进行模拟,即降低利率和增加货币供应量。情景1(见表1):假设实际利率缺口下降0.25个百分点,那么2008年第一季度到第四季度实际利率缺口从−0.334 6、−0.029 2、−0.002 5、0.007 8变成−0.025 96、−0.021 7、0.004 8、0.015 3。实际上政府不能直接调整实际利率缺口,而只能直接调整名义利率。但是从本文通货膨胀方程可以看出,通货膨胀具有明显的粘滞的特点,因此是逐渐、连续调整变化的,但是本文使用的名义一年期名义贷款利率是阶梯状的(如图 6),因此其变化是间断的、跳跃的。那么在短期可以认为名义利率可以发生瞬间跳跃,而此时通货膨胀率却变化不是很大。另外,在这个很短的时间段里可以认为利率的长期均衡水平没有很大变化,那么可以认为短期内实际利率的缺口就等于政府对名义利率的瞬间调整量。情景2(见表2):假设实际利率缺口下降1个百分点,变成−0.0234 6、−0.019 2、0.007 5、0.017 8。从情景分析中可以看出,产出对利率的反应有两个季度的滞后期,而通货膨胀有三个季度的滞后期。利率的降低使实际有效汇率下降,即人民币贬值,同时负产出缺口减少,通货膨胀率增加,短期货币需求增加。当利率下降一个百分点时,为了配合货币需求的增加,货币供给缺口必须在2008年第三和第四季度分别增加0.272 5和0.394 2个百分点。

图6 一年期贷款利率

图7 利率调整对实际有效汇率缺口影响

表1 利率降低0.25个百分点时汇率缺口变化

表2 利率降低1个百分点时汇率缺口变化

五、结论

本文用GMM的方法对附加预期的联立方程组模型进行估计,得到反映中国宏观经济短期偏离的IS曲线、AS曲线、货币需求方程以及外汇市场行为均衡方程,研究发现:

(1) 预期对于经济系统的偏离具有重要的作用,对于通货膨胀率的形成,预期大约可以解释93.14%的通货膨胀率,而对于汇率缺口,预期通货膨胀率每上升 1个百分点,人民币实际有效汇率缺口就会下降0.019个百分点。另外,经济变量的短期偏离之间的滞后反应是特别明显的,如利率在滞后三期之后才能够对产出缺口发生作用,而本期通货膨胀率依然会对下一期通货膨胀率产生影响,这印证了经济变量之间的动态相互作用。

(2) 在样本期间内 78.3%的季度人民币实际有效汇率的偏差不超过 2%,这说明人民币实际有效汇率是比较稳定的,这在很大程度上证明人民币渐进升值的策略是正确的。2008年第四季度人民币实际有效汇率出现8.3%的正缺口,这说明人民币升值速度过快,这与2008年的经济衰退是不协调的。另外,政策模拟结果显示2008年第一季度到2008年第四季度,若进一步降低利率,并同时增加货币供给,可以有效放缓人民币升值步伐,也可以减少负的产出缺口,有利于经济迅速走出萧条。

[1] Frankel, Jeffrey. On the Yuan: The Choice between adjustment under a fixed exchange rate and adjustment under a flexible rate[C]. Paper presented to IMF Seminar on “The Foreign Exchange System.” Dalian China, 2004: 26−27.

[2] 窦祥胜, 杨圻. 人民币均衡汇率估计——不同方法的比较[J].管理评论, 2003, 15(8): 45−49.

[3] 张晓朴. 人民币均衡汇率研究[M]. 北京: 中国金融出版社, 2001.

[4] 张斌. 人民币均衡汇率: 简约一般均衡下的单方程模型研究[J]. 世界经济, 2003, (11): 3−12.

[5] 刘阳. 人民币均衡汇率及汇率动态[J]. 经济科学, 2004, (1): 83−92.

[6] Williamson J. The Exchange Rate System [M]. Washington DC: Institute for Intervention for Canada [J]. Journal of International Economics, 1995, (39): 273−295.

[7] Haque N U, Montiel P J. Long-Run Real Exchange Rate changes in Developing Countries: Simulations from an Econometric Model [C]. In Lawrence Hinkel and Peter J. Montiel, Eds., Exchange Rate Misalignment: Concepts and Measurement for Developing Countries. New York: The World Bank, 1999: 382−402.

Short-run misalignment of RMB real effective exchange rate: estimation based on general dynamic equilibrium models

LI Xin1, ZHU Longfei1, DENG Qizhong1,2

(1. Economics and Management School, Wuhan University, Wuhan 430072, China; 2. Management of school, Hunan University of Science and Technology, Xiangtan 411201, China)

Based on the framework of Keynesianism, this paper constructs a structured model of short-run dynamic macroeconomics with expectations. It takes the series including RMB real effective exchange rate from the first season of 1994 to the fourth season of 2008 as the samples, and applies the econometrical method of GMM to estimate the model with full consideration of data generating process and economic and theatrical connotation. The empirical research proves that expectations plays a significant role in the economy, and in most of seasons misalignment of RMB real effective exchange rate is less than 2% and the velocity of appreciation is too faster, which is not suitable for the current economic recession. Therefore, the government should take the policy to decrease the interest rate and increase the monetary supply.

RMB real effective exchange rate; structured equations model; general equilibrium; GMM

book=16,ebook=16

F830.92

A

1672-3104(2010)03−0084−07

[编辑: 汪晓]

2010−03−11;

2010−03−30

湖南省教育厅“面向客户订单的产品配置技术研究”(07C299)

李鑫(1979−),男,湖南湘乡人,武汉大学博士研究生,主要研究方向:应用经济学;朱龙飞(1985−),男,湖北麻城人,主要研究方向:国际金融;邓淇中(1980−),男,湖南醴陵人,湖南科技大学讲师,博士研究生,主要研究方向:应用计量经济学.