中国经济周期波动成因分析

2010-08-01陈洢然丁小江

陈洢然 丁小江

(上海师范大学,上海 200234)

一、引言

经济周期波动作为世界各国进行宏观调控的依据,一直以来被全世界普遍关注。经济周期波动是指经济活动在一个时期内周而复始地由扩张到紧缩的不断循环运动,可划分为四个阶段:繁荣、收缩、萧条和扩张。繁荣指国民经济活动达到高峰的状态,收缩指国民经济活动从高峰转向持续下降到最低点的阶段,萧条指国民经济活动降到最低点的状态,扩张指国民经济活动从萧条转向不断上升达到高峰的阶段。经济周期波动的出现是经济发展过程中的一个正常现象,但是每次经济周期波动的出现又是基于一定的条件,从经济周期理论角度分析的经济学者们通过对历史数据的总结和分析认为经济周期来源于投资、消费以及净出口等的波动。中国的经济发展与其它国家一样,在经济发展过程中同样存在着经济周期波动,每次经济波动的出现都可能有着不同的原因。本文在以下几节将对改革开放以来中国经济周期的波动进行回顾以及对我国近三十年来的周期波动的主要原因进行分析。

二、我国经济周期波动的特点以及成因分析

(一)研究方法和数据说明

我国改革开放以来经济发展迅速,社会主义现代化建设取得了举世瞩目的伟大成就,但是经济发展历程并不平稳,经济增长呈现出周期性的波动。对于经济周期波动的衡量,其衡量的方法有很多种,本文在此选择在经济学界最为常用的H-P滤波[1]分解方法,其思想原理是把一个时间序列数据分解为趋势成份和波动成份两部分。按照本文的研究对象:设经济增长率为GDPt是包含有趋势成份和波动成份的时间序列,TGDPt为经济增长中的趋势成份,C_GDPt是经济增长中的周期波动成份。H-P滤波是选择满足下式的趋势成分TGDPt:

其中,λ是趋势当中各种变化程度产生的权重,λ最优选取值是,σ1和σ1分别是时间序列当中趋势成分和周期成分的标准差,本文采用的是年度时间序列数据,经常选取平滑性系数λ=100。使用eviews3.0对时间序列H-P滤波后,可以得到周期成分为:C_GDPt=GDPt-TGDPt。

本文选取的是数据包括国民生产总值(GDP)、固定资产投资(I)、出口额(X)、全国居民最终消费额(CONSUM)以及物价指数(CPI)方面的宏观年度数据。由于物价指数(CPI)的数据是从1985年才开始公布的,所以为了统一口径,其它宏观年度数据也是1985~2008年,首先各个年度宏观数据数据通过物价指数的处理得出实际变量;其次为了更好的分析问题,各个数据都是表示各个变量的增长率,即GDPt=lnGDPt-lnGDPt-1,其它指标一样。数据均来源于国家统计局和《中国统计年鉴》。

(二)我国经济周期波动的经验特征分析

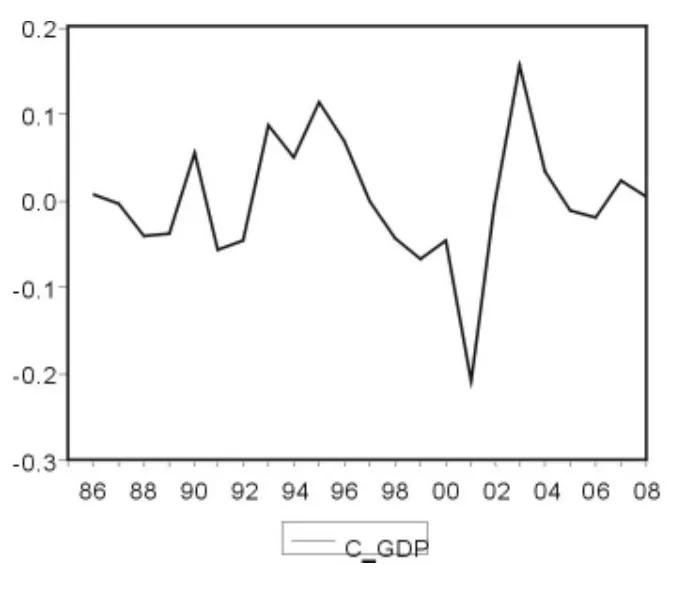

本节首先使用H-P滤波法对1985-2008年我国各主要宏观经济变量序列进行分解,得到周期性成分,国民生产总值的周期性成份如图一所示:

图一:国民生产总值经济周期波动状况

由上图可以大致看出我国经济发展过程中有四个周期,第一个周期为1987~1990年,第二个周期为1991~1999 年,第三个周期为 2000~2002 年,第四个周期为2003年到现在。第二次经济周期波动经历时间比较长,中间还夹杂着一些微弱的周期波动,经济波动程度在1996、1997以及1998年比较明显,这主要是由于1997年亚洲金融危机的出现导致我国外部需求极大的下滑,造成我国经济增长的下滑。其后在大规模投资过热的拉动下,经济增长又得以快速恢复从而出现了第三个经济周期;第四个经济周期为2003到现在,在经历固定资产投资过热后,我国经济开始降温,到2005年后,我国由于资本市场发展良好,经济增长又得以短暂提升,到2008年后,我国经济增长由于世界金融危机的出现,我国外部市场需求比较疲软,出口大量下滑,类似于1997年金融危机之后的几年发展状况。

由以上大致分析可以看出,我国经济周期波动的主要是由于出口、投资波动引起的。所以接下来通过计算各个周期性成分的标准差及其与产出(GDP)的周期性成分之间的时差相关系数,以揭示变量波动性和协动性的经验特征。

时差相关系数:COR(GDPt,Yt+j)=COV(GDPt,Yt+j),j=0,±1,±2……±P

如果j=0列的时差相关系数为正,则说明该变量相对于产出波动为顺周期,而且系数越大,顺周期关系越强。反之为负,说明该变量相对于产出波动为反周期。如果绝对值最大的时差相关系数不在j=0处,比如在j=1处,则说明该宏观经济变量领先产出一年。如果在j=-1处,则说明该宏观经济变量滞后产出一年。具体结果见表一:

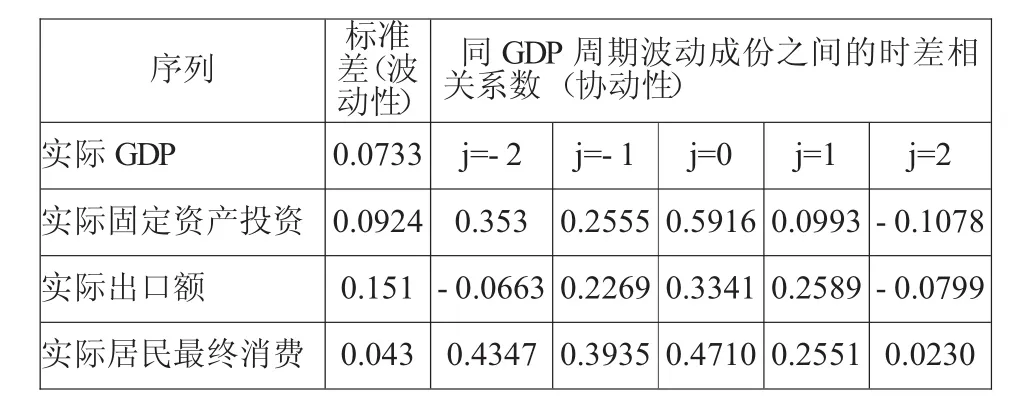

表一:我国经济周期波动的经验特征的统计描述

从表一中可以看出,实际出口额的波动性最大,因为其标准差等于0.151大于实际固定资产投资的0.0924和实际居民最终消费的0.043。固定资产投资波动性为0.0924,大于国民生产总值波动性,其波动性与国民生产总值经济周期波动当期的相关系数最大,为0.5916.且固定资产投资波动与生产总值波动的滞后两期的相关系数为0.2555和0.353,体现出固定资产投资波动对经济周期波动有较强的时滞性影响;投资波动性大的主要原因在于:一是虽然改革开放以来,我国逐步形成国家、地方、部门和企业等多元化的投资主体,但由于政府与国有企业的特殊产权关系,对国有企业的“软预算”约束仍然在一定程度上存在,国有企业常常会表现出对资金的旺盛需求,并导致国有部门投资资金的大量供给。二是我国的利率尚未完全市场化,资本价格不能完全反映市场的需求情况。三是各级地方政府为了追求政绩,存在强烈的扩张驱动和投资饥渴。这些因素的存在往往使企业(特别是国有企业)或者地方政府的投资决策者并不十分重视对投资成本、收益和未来风险的考虑,从而造成投资规模很容易地在较短时间内发生很大的波动。

对于实际出口额,其波动性大于国民总产出的波动性,且其与当期的经济周期波动的相关系数为0.3341,滞后一期的相关系数0.2269,验证了我国经济增长依赖外需,2006年我国的外贸依存度高达65%,2008年我国经济发展的出口依存度为39.24%,使得我国经济易受国际环境的影响,经济缺乏内生性需求基础和自主性增长机制。2008年我国经济增长率相比前几年有所下滑,其经济增长下滑的原因主要是由于我国外部出口需求疲软导致,体现了出口状况的好坏对我国经济增长影响力度之大。而对于居民消费的波动性0.043小于国民生产总值的波动性,其波动性与经济周期波动性不管在当期还是在前后各期都是顺周期的,体现出消费是促进经济发展的稳定因素。

(三)线性回归分析

以上是从各个经济波动变量之间的相关性上进行描述性分析,而对于变量之间的波动性的具体的数量关系需要作进一步的线性回归分析。接下来就关于国民生产总值(C_DDPt)、固定资产投资(C_It)、出口(C_Xt)以及居民最终消费(C_CONSUMt)之间线性数量关系进行建模,模型如下式:

C_GDPt=α0+α1·C_CONSUMt+ α2·C_It+α3·C_Xt+εt

在进行回归分析之前,需要对各个时间序列变量进行平稳性检验,以防止虚假回归的出现;如果变量之间是平稳的,如果这些时间序列变量存在有相同的单整阶数,将进一步考察这些变量之间是否具有长期协整关系。

1、平稳性检验

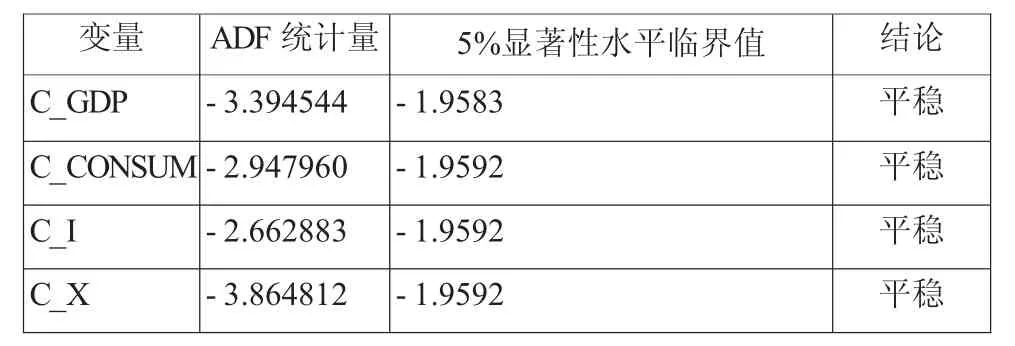

在这里采用Dickey和Fuller(1981)提出ADF单位根检验方法进行单位根检验。检验结果如表二所示,在选取5%的显著水平下,各个变量的ADF统计量值都小于各自在5%的显著水平下的临界值,所以各个经济变量都是呈零阶单整的,所以接下来可以进一步分析它们之间的长期协整关系。

表二:各个经济波动变量的平稳性检验

2、长期协整方程的建立

利用计量软件建立的长期协整方程如下:

对于此方程,R2=0.555923说明模型的拟合优度还可以,D-W=1.969151,经查表得方程不存在一阶自相关性。对于t统计量值,*表示在1%的显著水平下显著,**表示在5%的显著水平下显著。

进一步,对于协整方程的残差进行平稳性检验,如果是平稳的,以上方程才成立的,才能进一步用于分析实际的经济意义。由以下的协整方程的平稳性检验得:

表三:协整方程检验

et的ADF统计量值小于在1%的显著水平下的临界值,可以以99%的概率认为上面协整方程的建立的合理的,即以99%的概率认为实际国民生产总值波动性与实际固定资产投资波动性、实际出口额以及实际居民最终消费额之间存在着长期稳定均衡关系。

由长期协整方程可以看出,固定资产投资波动的系数值显著,说明在其它条件不变的情况下,固定资产投资波动一个单位,国民生产总值将会在一定信度下波动0.467个单位;同理,出口波动一个单位时,国民生产总值在一定的信度下波动0.163个单位;而对于居民最终消费波动性,其对国民生产总值的波动性影响不显著。首先,相比较而言,我国经济周期波动形成的主要原因是固定资产投资波动,固定资产对经济增长的正向拉动作用很大,在国内消费需求不足和出口受阻的情况下,加大国内投资规模便成为经济增长的主要支撑点,在我国,长期以来政府既是公共事业的管理者,也是社会生产的组织者。在对政府部门领导的政绩考察中,经济增长是其中一个重要的指标。而政府投资不仅能够体现政绩,而且能够缓解就业压力,增加财政收入。因此,改革开放至今,各级政府有着很强的投资欲望。加上各地区之间相互攀比的现象严重,政府投资一直升温。其次,出口的波动性对我国经济周期波动性的影响显著,其对我国经济波动性的影响可以从1997年的亚洲金融危机和2008年和2009年的世界金融危机中可以看出,出口的下滑直接导致我国经济增长率的下降。再次,居民最终消费的波动性对我国国民生产总值波动性的影响不显著,虽然由前面的分析我们知道实际居民最终消费额是有波动性的,且与国民生产总值存在一定得协动性,但是从长期来讲对经济增长率的波动性的影响不显著,这其实与我国实际情况是相吻合的,我国居民实际消费水平一直都比较低,一直滞后于投资和出口的水平,这也从一个侧面反映了作为三驾马车之一的消费对经济增长的拉动力不够。

三、结论以及建议

(一)结论

通过前文的数据以及线性回归方程分析,我们知道实际固定资产投资和实际出口额的波动性大于国民生产总值的波动性,居民消费的波动性小于经济增长率的波动性。短期内,它们之间均存在着一定的协动性,表现为当期、后期以及前期波动性对国民生产总值波动性的顺周期或反周期作用;从长期来讲,实际固定资产波动性、实际出口波动性与国民生产总值波动性之间存在着正相关关系,而居民消费波动性对实际国民生产总值波动性的影响不显著,即国民生产总值波动对居民消费波动反应不敏感,也就是说国民经济的平稳性发展需要依靠内需规模的扩大。

(二)建议

从经济变量的波动性、变量之间的协动性以及变量之间的长期均衡关系可以总结出推进中国经济平稳性增长的几点建议:

1、努力推进结构性改革,加快扩大内需的步伐。

解决国民收入分配不合理问题,提高居民特别是低收入者的收入水平。凯恩斯认为,消费是收入的函数,要解决投资与消费比例失衡的状况,要从宏观上解决国民收入分配问题。2006年我国衡量收入分配差距的基尼系数达0.496,超过了国际上0.4的警戒线,说明我国收入差距较大,而收入差距大是制约扩大消费的主要障碍之一。所以必须从解决收入分配不公着手解决我国居民消费需求不足的问题,实现消费在我国经济增长过程中扮演越来越重要的作用。

2、防止投资的过度波动对经济波动的影响。

首先,需消除政府的扩张驱动和投资饥渴,加快政府职能转变,规范政府的行为。在市场经济条件下,市场在资源配置中起着基础性的作用,但政府也不能无为而治。为避免市场机制和政府干预作用于同一经济过程而可能出现的矛盾和冲突,必须对两者作用的范围和程度进行合理的界定。在市场机制能够充分发挥作用的地方,应该让市场机制发挥调节经济运行的作用;在市场经济不能充分发挥作用或不能充分发挥作用的地方,才需要发挥政府干预经济的作用。政府的投资应当主要集中在市场失灵的领域、涉及国家安全和具有战略性的敏感性行业和领域。同时,需要抑制企业的扩张驱动和投资饥渴,需要进一步推进国有企业改革以建立一种能够抑制扩张驱动和投资饥渴的重要制度。

3、加快转变经济发展方式,由出口主导型经济增长方式转向内需带动性的经济增长方式,降低外贸的依存度。

对外贸易对经济增长有着十分重要的作用。改革开放以来,我国外贸的发展在其经济的高速增长中也的确起到了非常重要的作用。然而过度依存贸易来推动经济的增长,反倒会导致经济增长的不稳定,从而增大国家体系的经济风险。正如前文分析,我国是一个贸易依存度高的大国,而出口以劳动密集型产品为主,进口以关键零部件、设备以及能源为主的结构性问题又说明我国同时也是一个贸易弱国。在这种情况下,经济发展更容易受到外部环境的制约。我国目前主要出口劳动密集型产品,而劳动密集型产业吸纳了大量的人员就业,如果这些劳动密集型企业的销售受到国际环境的重大影响,那么必然会导致大量人员的失业,同时进一步影响我国经济的增长和社会的稳定。所以,从长远的角度来说,我们必须转变经济发展方式,由依靠出口主导型的经济发展方式转向依靠内需的经济发展方式,实现经济的平稳发展。

[1] 张鹏.我国贸易依存度与经济增长的适度比例,《国际贸易问题》2008年第四期.

[2] 郑卫国,陈萍.我国经济周期波动的实证研究---一个基于H-P滤波的实证研究,《海南金融》,2008年第三期.

[3] 刘金全,刘志刚.我国GDP增长率序列中趋势成分和周期成分的分解[J].数量经济技术经济研究,2004年第五期.

[4] 李金美.我国当前消费需求增长乏力的原因及对策分析.消费经济,2007.

[5] 刘金全,付一婷,王勇.我国经济增长趋势与经济周期波动性之间的作用机制检验[J].管理世界,2005年第四期.

[6] 崔友平.我国经济周期波动原因探析,《当代经济研究》,2007年第七期.

[7] Hodrick.k.j.,and prescott,E.C.“Postwar U.S.Business Cycle:An Empirical.Investigation”JouralofMoney,Credit,andBanKing,1997,29,PP.1-16.